Die Zollangst und insbesondere die handelspolitischen Scharmützel zwischen den USA und China haben die Aktienmärkte zurzeit fest im Griff. Hinzu kommt die Konsolidierung im US-IT-Sektor wegen des Datenskandals bei Facebook und aufgrund der angedrohten Investitionsbeschränkungen für chinesische Firmen, die die Übernahmephantasie einschränken. Nicht zuletzt nährt das geopolitische Risiko, dass die USA den Atom-Deal mit dem Iran aufkündigen könnten, die Gefahr einer Unterversorgung mit Öl. Immerhin, die sich zurückbildende Zinsangst relativiert ein bis dato massives Handicap für Aktien.

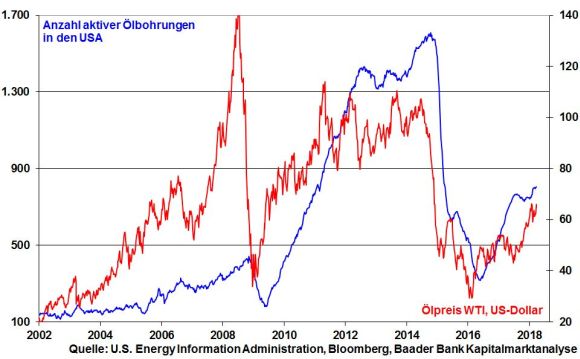

Als Gegner des Atomabkommens mit dem Iran könnten Trumps neue Haudegen, Außenminister Pompeo und Sicherheitsberater Bolton die US-Regierung darin bestärken, den Atom-Deal zu stoppen und das Handelsembargo gegen das Land am 12. Mai wiederzubeleben. Irans Rückkehr an den Rohölmarkt fände sein Ende, wenn sich andere Länder den US-Sanktionen anschließen würden. Trump könnte hierbei ein Freund-Feind-Schema aufbauen, das „folgsamen“ Verbündeten in Handelsfragen besonders entgegenkommt. Eine befürchtete Unterversorgung mit Öl - auch angesichts der bereits erfolgten Förderkürzungen der Opec - scheint die Finanzmärkte tatsächlich zu sorgen. Der Ölpreis hat bereits zugelegt.

Jeder auch nur annähernde Vergleich mit Ölkrisen wie 1973 oder 1979 verbietet sich jedoch. Zunächst überkompensieren Produktionszuwächse in Nicht-Opec-Ländern wie Kanada, Brasilien und Kasachstan die hohen Ausfälle im krisengeplagten Venezuela. Vor allem aber steht heutzutage mit US-Fracking-Öl eine Alternative zu Opec-Öl zur Verfügung. Liebend gerne würde Amerika Ausfälle auch in Europa mit eigenem Öl ausgleichen. Vom zuletzt gestiegenen Ölpreis und somit einer gestiegenen Gewinnmarge profitieren US-Fracking-Unternehmen bereits aktuell durch Ausweitung ihres Ölangebots. Insgesamt bleibt der Ölmarkt trotz steigender Nachfrage überversorgt. Bis zum Sommer dürfte sich der Ölpreis wieder Richtung 60 US-Dollar je Barrel bewegen.

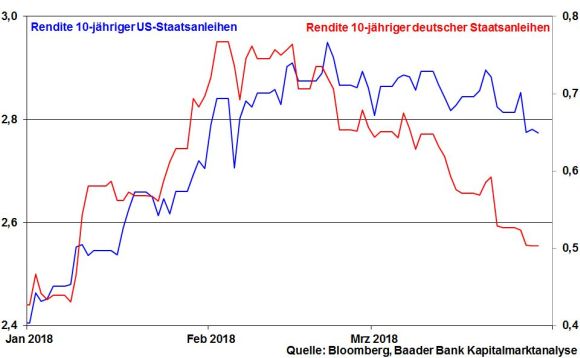

Der ausbleibende energieseitige Inflationsschub verschafft den internationalen Notenbanken im weiteren Jahresverlauf Beinfreiheit, die geldpolitische Trendwende überschaubar zu halten. Auch wegen des Risikos eines vermeintlichen Handelskriegs setzt sich die Beruhigung der jahresanfänglichen Preissteigerungs- und Zinserhöhungsängste seit Ende Februar fort. Im Fahrwasser damit sinkender Renditen 10-jähriger US-Staatsanleihen bilden sich auch die Renditen deutscher Staatstitel deutlich zurück. Die ausbleibende Attraktivität von Zinsanlagen bleibt trotz zwischenzeitlich geldpolitischer Zwischentöne ein zentraler Stützpfeiler für die Aktienmärkte.

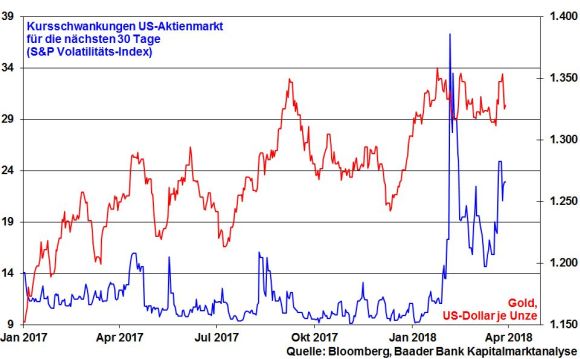

Immerhin, von den im Zuge der schwelenden Handelsdebatte und einer sich aufschaukelnden Eskalation im Konflikt zwischen den USA und Russland gestiegenen Aktienschwankungen profitiert Gold als sicherer Hafen.

Insbesondere langfristig orientierte Investoren halten Gold die Treue. Sie erachten vorübergehende Preisrücksetzer als günstige Gelegenheit, physisch weiter zuzukaufen. In der Tat, weltweit steigen die von börsengehandelten Fonds gehaltenen Goldbestände im Trend weiter an.

Allerdings bleiben Notenbanken die Erzfeinde stark steigender Goldpreise, da diese die konjunkturelle und finanzwirtschaftliche Wirkung ihrer Geldpolitik konterkarieren würden. Zudem wirkt jedes Entspannungszeichen im Handelskonflikt Goldpreis drückend. Als sachkapitalistischste aller Anlageklassen und in Anbetracht einer zunehmenden Weltverschuldung bei ausbleibender Entschädigung durch höhere Zinsen bleibt Gold eine bedeutende Vermögensbeimischung.

Die Aktienmärkte haben in den letzten Wochen einige Handicaps verarbeiten müssen: Plötzliche Volatilitätsspitzen, Zinsängste, Handelskonflikt, Russland-Krise und die Eintrübung bei IT-Werten. Die größte Aktienunsicherheit geht von einer aggressiv-protektionistischen US-Handelspolitik aus. Sie wäre für die weltwirtschaftliche Prosperität ein GAU. Und ein Rückfall Richtung Nationalökonomie wäre für Exportunternehmen sogar der Super-GAU. In diesem Zusammenhang sorgen ebenso Investitionsbeschränkungen für chinesische Firmen in US-Technologie-Unternehmen - die u.a. in der Halbleiterforschung und 5G-Technik aktiv sind - um China den ungehinderten Zugang zu amerikanischer Hochtechnologie zu verbauen, für eingeschränkte Übernahmephantasien, die US-Tech-Aktien empfindliche Kursverluste einbringen.

Laut einer Umfrage - der von Bank of America/Merrill Lynch veröffentlichten Fund Manager Survey - bleibt auch für die US-Fondsmanager ein globaler Handelskonflikt zunächst das größte Risiko für Konjunktur und Aktienmärkte. Und Trump wird sich dieses Thema vor den Kongresswahlen im November auch nur ungern wegnehmen lassen. Gerade damit will er im Rostgürtel punkten.

Und dennoch wollen die amerikanischen Fondsmanager an ihren US-Aktienengagements festhalten. Eine langfristige Handelseskalation erwarten sie offensichtlich nicht, weil der gesunde politische Menschenverstand kein Interesse an Wohlfahrtsverlusten und Arbeitsplatzabbau auch in Amerika haben kann. Diese Einsicht bzw. Weisheit sollte man selbst Trump zubilligen.

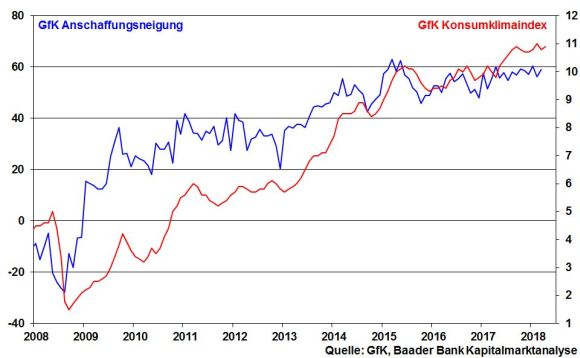

Ebenso ist das Verbrauchervertrauen nicht nur in den USA, sondern auch in Deutschland gemäß GfK Konsumklimaindex robust. Handelspolitische Verunsicherungen machen sich bislang nicht bemerkbar. Sowohl Konsumklima als auch Anschaffungsneigung verlaufen in Deutschland auf weiter hohem Niveau, auch wenn sie zuletzt keine neuen Spitzenwerte mehr erreichen konnten.

Der IT-Sektor ist sicherlich hoch bewertet. Neben eingeschränkten Investitionen aus China ist auch der Datenskandal bei Facebook eine willkommene Gelegenheit für eine Anpassung der Kursverhältnisse. Dennoch sollte neben der abebbenden Zinsangst das gewaltige Potenzial der Digitalisierung nicht dazu führen, High Tech aktuell mit der Dotcom-Blase ab Ende der 90er-Jahre zu verwechseln. Diese Unternehmen finden heutzutage ihren Weg in die durch künstliche Intelligenz immer mehr geprägte Industriewelt und lassen sich diesen Mehrwert in wieder höheren Aktienkursen bezahlen. Die aktuelle Bewertungskonsolidierung läuft aber noch.

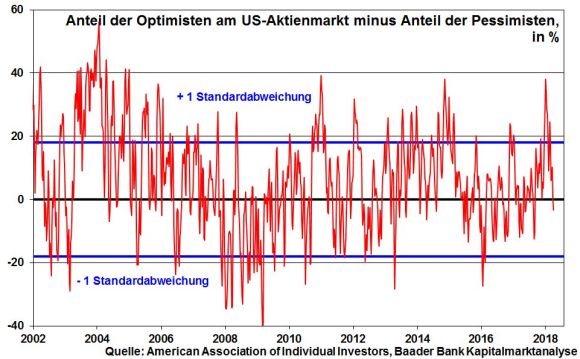

Auch die Sentiment-Indikatoren deuten nicht auf weiteres Unheil für US-Aktien hin. Der Anteil der Optimisten minus Anteil der Pessimisten befindet sich in neutralem und nicht wie zu Jahresbeginn im überhitzten Territorium, der erst als Kontraindikator drohende Konsolidierungen anzeigt. Die Flurbereinigung hat bereits stattgefunden.

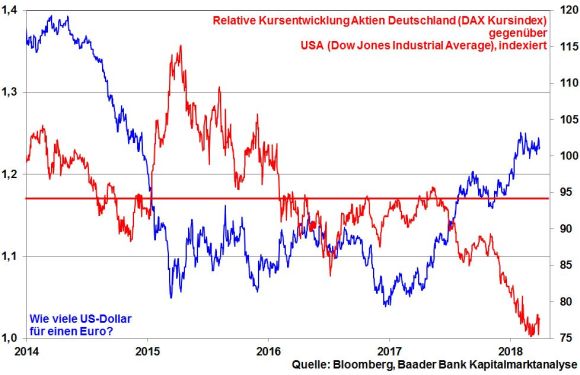

Sicherlich stellt der starke Euro im Kopfkino der Anleger ein gewisses Handicap für deutsche und europäische Exportaktien zugunsten von US-Titeln dar. Das Klischee, wonach ein stabiler Euro schlecht für die eurozonale bzw. deutsche Exportindustrie ist, sollte jedoch weniger Beachtung finden. Deutsche Exportunternehmen haben erstens schon deutlich höhere Euro-Wechselkurse ausgehalten. Und zweitens produzieren viele von ihnen im Ausland für das Ausland.

Insgesamt sind die Zutaten für eine zukünftig wieder aufwärtsgerichtet Aktienentwicklung klar gegeben. Zins- und Zollangst werden trotz der (geld-)politischen Geplänkel nicht so heiß gegessen wie sie gekocht werden. Weltwirtschaft sowie Unternehmensgewinne wachsen. Daneben versüßen Dividenden das Frühjahr für Anleger. Und politische Krisen haben den Aktienmärkten in den letzten Jahren sogar geholfen, weil die Notenbanken die schlimmsten Kollateralschäden verhinderten. Eine Regeländerung der Geldpolitik ist nicht zu erwarten. Im aktuellen Umfeld bleibt die Börsenverfassung jedoch zunächst schwankungsanfällig. Die unsichere Gemengelage muss sich zunächst festigen. Jedoch ist in diesem volatilen Umfeld die Fortsetzung der Aktiensparpläne allererste Anlegerpflicht.

Charttechnisch liegen im DAX bei Fortsetzung der Erholung die ersten Widerstände bei 12.067 und 12.162 Punkten. Werden diese überwunden, folgen weitere Barrieren bei 12.232 und 12.489. Kann der Index auch diese nachhaltig überschreiten, liegen die nächsten Kursziele bei 12.722 und 12.951. Kommt es allerdings zu neuerlichen Gewinnmitnahmen und wird die Unterstützung bei 11.830 unterschritten, ist mit Kursverlusten bis zur Marke bei 11.480 und schließlich 11.415 sowie 11.403 Punkten zu rechnen. Bislang hat die bedeutende Unterstützungsmarke bei 11.830 Punkten auf Schlusstagesbasis gehalten.

In China zeichnen sowohl die offiziellen als auch die vom Finanznachrichtendienst Caixin ermittelten Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe ein stabiles Konjunkturbild. Auch in Japan liefert der von der Bank of Japan veröffentlichte Tankan Index der Großindustrie für das I. Quartal keinen Grund zu konjunktureller Besorgnis.

In den USA zeigt sich die Konjunkturstimmung gemäß ISM Indices für das Verarbeitende Gewerbe und den Dienstleistungssektor stabil, was sich in wieder verbesserten Auftragseingängen in der Industrie niederschlägt. Entsprechend freundlich fallen die quantitativen Daten vom US-Arbeitsmarkt aus, die wegen qualitativ schwachen Einkommen aber anhaltend nicht auf lohnseitigen Inflationsdruck hinweisen. Grundsätzlich werden Anleger das Protokoll der vergangenen geldpolitischen Sitzung der Fed - die sogenannten Fed Minutes - auf Zwischentöne prüfen.

In der Eurozone unterstreichen die Vorabschätzungen der Inflationsrate im März den allgemein nachlassenden Preissteigerungsdruck. In Deutschland hat sich die Wirtschaft nach jahresanfänglichem Fehlstart gemäß Industrieaufträgen, -produktion und Einzelhandelsumsätzen im Februar wieder spürbar gefangen und setzt ihren Erholungstrend fort.