Bislang ist die fundamentale Lage an den Aktienmärkten gut: Die Weltwirtschaft und die Unternehmensgewinne sind stabil und die Aktienbewertungen aufgrund der zweimonatigen Kurskonsolidierung entspannt. Doch ist die gute Konjunkturstimmung durch einen drohenden Handelskrieg zwischen den USA und vor allem China bedroht. Eine sich dadurch verschlechternde Weltwirtschaft könnte sich für deutsche Exporttitel zum Super-GAU entwickeln. Immerhin wirkt den jahresanfänglichen Zinsängsten eine auf Kontinuität ausgerichtete Fed entgegen. Für die Finanzmärkte schwer einzuschätzen ist die Kriegsangst, die US-Präsident Trump durch seine martialische und widersprüchliche Positionierung im Syrienkonflikt pflegt. Ist der Aktien-Frieden insgesamt bedroht?

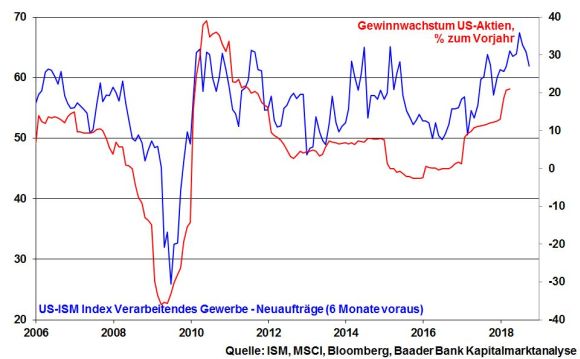

Die bislang handelsprotektionistischen Drohgebärden haben bereits erkennbare Reibungsverluste in der US-Industrie hinterlassen. Es mehren sich die Befürchtungen vor steigendem Kosten- und damit Margendruck aufgrund zollbedingt anziehender Einfuhrpreise für Vorprodukte. Doch auch die Angst vor grundsätzlich abflauenden Neuaufträgen kommt im Verarbeitenden Gewerbe zum Ausdruck. Obwohl sich die Neuauftragseinschätzung noch auf absolut hohem Niveau bewegt, hat sich mit der dritten Verschlechterung in Folge auf 61,9 nach zuvor 64,2 ein Abwärtstrend etabliert. Trumps martialische Handelsrhetorik fordert ihren Tribut auch am US-Aktienmarkt.

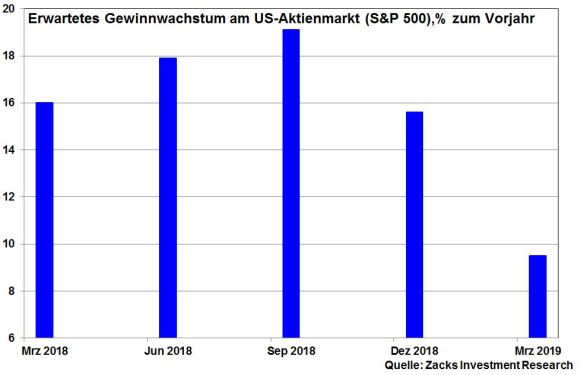

Da nach Eintrübung der Industriestimmung mit einer Verzögerung von sechs Monaten typischerweise auch nachgebende Unternehmensgewinne folgen, wird bereits ein Ende des bislang steil aufwärtsgerichteten Wachstumstrends der US-Unternehmensgewinnen diskutiert.

Noch überkompensiert das starke Gewinnwachstum bei Finanz- und Technologie- sowie bei Energieunternehmen Gewinnrückgänge z.B. im Automobilsektor. Ungleich stärker im Anlegerfokus werden die Ausblicke der Unternehmen stehen und insbesondere, ob sich die bereits warnenden Zwischentöne in puncto Handelsprotektionismus niederschlagen. Tatsächlich sehen einige Research-Häuser den Gewinngipfel amerikanischer Unternehmen bereits überschritten.

Das Protokoll der letzten Sitzung der US-Notenbank erscheint auf den ersten Blick zwar etwas falkenhafter: Es geht von höherem Wirtschaftswachstum, Inflation und Zinserhöhungen aus. Doch will die Fed weiter einen umsichtigen Weg beschreiten: Über nur graduelle Zinserhöhungen will die Fed einerseits die Wirtschaft bei vollem Potenzial wachsen und andererseits die Inflation nicht zu schnell ansteigen lassen. Als Alibi für zinspolitische Ruhebewahrung spricht das Protokoll übrigens von konjunkturellen Bremseffekten durch möglichen Handelsprotektionismus, die dem Preisdruck entgegenstehen.

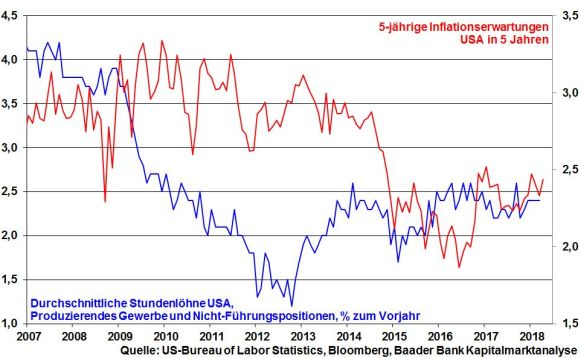

Insofern sorgt auch die zuletzt auf 2,4 Prozent und damit über den Zielwert der Fed von zwei Prozent gesprungene US-Inflation nicht für große Irritationen. Ein temporäres Überschießen der Inflation will die Fed ja ohnehin zulassen. Im Übrigen befinden sich sowohl der Lohnkostendruck als auch die Inflationserwartungen auf wenig dramatischem Seitwärtskurs.

Insgesamt hält sich damit die US-Zinserhöhungsangst als Handicap für die Aktienmärkte in Grenzen.

Überhaupt, der jahresanfänglich noch befürchtete nachhaltige Renditeanstieg von amerikanischen Anleihen hat sich nicht bewahrheitet. Und so dokumentiert der Bewertungsvergleich von Aktien und 10-jährigen Staatsanleihen weiterhin die mangelnde Attraktivität von amerikanischem Zinsvermögen zu amerikanischen Aktien.

Die Positionierung des US-Präsidenten im Syrien-Konflikt ist ähnlich wechselhaft wie das April-Wetter. Während er noch vor zwei Wochen den Komplettrückzug Amerikas aus dem Krisenland verkündete, spricht er anschließend davon, Russland zügig die neuen smarten US-Raketen im Syrien-Einsatz zu zeigen, um aktuell wieder von seiner Raketendrohung abzurücken: Es könnte sehr bald sein oder überhaupt nicht bald. Herr Trump will oder kann nicht verstehen, dass seine Aussagen oder besser Tweets als US-Präsident eine andere Bedeutung haben, als die eines ehrenamtlichen Präsidenten eines Golfclubs irgendwo in Florida.

Es ist sicherlich berechtigt, Syrien für den Giftgasangriff zur Verantwortung zu ziehen. Aber wie sehen die anschließenden Handlungsschritte aus, um in Syrien zu einer Lösung zu kommen. Er hat sie nicht. Bei ihm haben wir es mit einer vollumfänglichen Konzept- und Strategielosigkeit zu tun. Trumps Ziel seiner War Games über Tweets ist es wohl, von seinen innenpolitischen Problemen abzulenken oder bereits Vorwahlkampf für die Kongresswahlen im November 2018 zu betreiben.

Grundsätzlich müsste der Gesprächsfaden zwischen den Staatspräsidenten der USA und Russland wieder geknüpft werden, um den Stellvertreter-Krieg in Syrien einer Lösung zuzuführen und einen direkten kalten Krieg niemals heiß werden zu lassen. Eine andere Lösung gibt es nicht. Klingt theoretisch logisch, ist aber praktisch nur schwer zu erreichen. Die westlichen Sanktionen haben bislang kein Einlenken Russlands bewirkt.

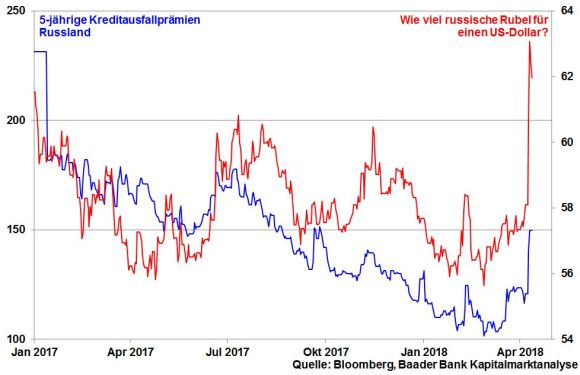

Das russische Gesprächsinteresse wird wohl kaum durch die jetzt neu verhängten US-Sanktionen gestärkt. Sie versetzen der russischen Wirtschaft einen sehr empfindlichen Tiefschlag. Die bisherige Praxis Amerikas, von wirklich harten Sanktion gegen Russland abzusehen, ist beendet.

Konkret müssen US-Investoren bis zum 7. Mai ihr Anlagegeld aus allen russischen Firmen abziehen, deren Entscheidungsträger eng mit der Kreml-Führung verbunden sind. Diese Putin-freundlichen Oligarchen kontrollieren tatsächlich volkswirtschaftlich bedeutende Unternehmen im Energie-, Fahrzeug- und Rüstungssektor. Da amerikanische Investoren zusätzlich auch keine Aktien oder Zinspapiere der betroffenen russischen Firmen mehr besitzen oder neu erwerben dürfen, sind russische Unternehmen de facto vom attraktiven US-Kapitalmarkt verbannt. Immerhin sind ausländische Anleger mit ca. 230 Mrd. US-Dollar in Russland investiert. Um drohenden Kapitalverlusten zu entgehen, ist es präventiv bereits zu einer massiven Kapitalflucht gekommen. Würden auch nur knapp 15 Prozent der ausländischen Investitionen abgezogen, wäre die russische Leistungsbilanz negativ.

Sinkende Steuereinnahmen der von Sanktionen betroffenen Unternehmen, deren zu erwartende geringe Investitionsbereitschaft, dagegen steigende Staatsausgaben zur Stützung der ohnehin schwachen russischen Wirtschaft, eine Inflationsbeschleunigung über steigende Importpreise und mangelnde Absatzmöglichkeiten russischer Staatspapiere mit drohender negativer Leistungsbilanz bei weiter steigenden Renditen und schließlich einer weiteren Rubel-Abwertung bilden einen Gift-Cocktail, der die Kreditwürdigkeit Russlands nachhaltig gefährdet.

Selbst ein steigender Ölpreis bringt dem rohstoffreichen Russland keine nachhaltige Wirtschaftserholung. Denn je höher der konventionelle Ölpreis steigt, desto mehr lohnt sich die alternative Schieferölproduktion in den USA, was den Ölpreis dann schließlich wieder drückt.

Konsequenterweise bekommt auch der russische Aktienmarkt die absehbare weitere Verschlechterung der russischen Fundamentaldaten zu spüren. Die Rubelschwäche führt zum Anlegerexodus.

Damit tobt bereits ein heißer Wirtschafts-Krieg. Die über Jahrzehnte aufgebaute Entspannungspolitik zwischen Ost und West ist arg beschädigt. Damit hängt auch die friedliche Koexistenz insgesamt am seidenen Faden. Nach mittlerweile Jahren der amerikanisch-russischen Zwietracht kann der russische Präsident schon aus Reputationsgründen jetzt nicht einfach nachgeben. Und umgekehrt ist Donald Trump nicht die Idealbesetzung eines Friedensengels.

Es bleibt abzuwarten, ob und inwiefern ein potenzieller Militärschlag der USA in Syrien für eine Zuspitzung des Konflikts des Westens mit Russland sorgt. Es wäre wohl ein Gesichtsverlust für Trump, wenn er keinen Militärschlag gegen Syrien durchführen würde. Doch sowohl die amerikanische als auch die russische Seite wollen eine direkte Auseinandersetzung verhindern. Ein steigender Öl- und Goldpreis signalisieren sicherlich ein Stück Kriegsangst, mindestens aber Unsicherheit über das, was noch kommt.

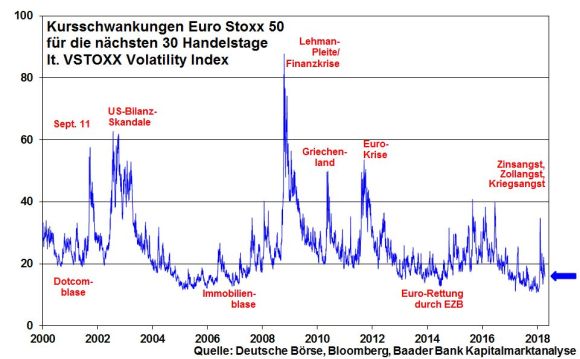

Der von der Citigroup veröffentlichte ökonomische Überraschungs-Index für die Eurozone - er misst positive bzw. negative Abweichungen der tatsächlich berichteten Konjunkturdaten von den zuvor getroffenen Analysteneinschätzungen - zeigt nach langjährigem Gleichlauf seit Ende März einen gravierenden Strukturbruch. Auch aufgrund der handelspolitischen Unsicherheit ist der Index massiv vom positiven in das negative Terrain eingebrochen. Dennoch halten sich Aktien der Eurozone nach ihrer Korrektur zu Jahresbeginn auf vergleichsweise stabilem Niveau. Steht also eine deutliche Konsolidierung kurz bevor?

Die anhaltend geringe Volatilität am Aktienmarkt der Eurozone geht jedoch von keiner nachhaltigen Krisenverschärfung aus. Der Aktienmarkt schaut über den Tellerrand der aktuellen Konflikte. Demnach werden auch Handels- und geopolitische Krisen vorübergehen.

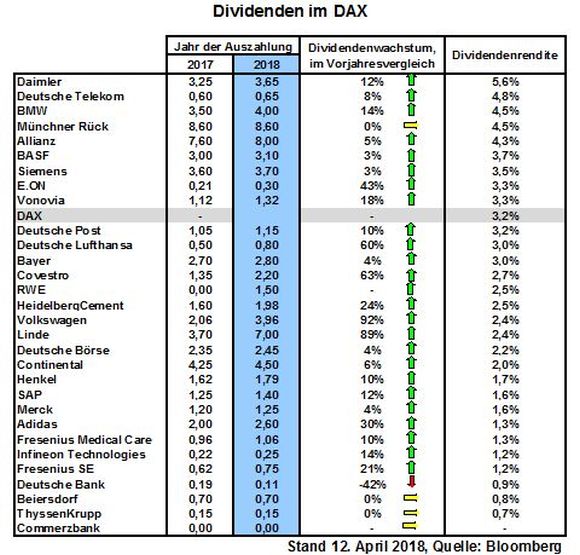

Als Aktienstütze dient grundsätzlich die Dividendensaison im April und Mai. Insgesamt werden 25 der im deutschen Leitindex gelisteten Unternehmen ihre Ausschüttungssumme erhöhen, so dass rund 14 Prozent mehr und mit 36,1 Mrd. Euro ein neuer Rekord an Dividenden ausgeschüttet wird. Bei deutschen Einzelaktien lassen sich sogar Dividendenrenditen von bis zu knapp sechs Prozent erzielen. Ausschüttungsstarke Aktien bieten zudem ein ordentliches Risikopolster gegen Kursschwankungen.

Bei Fortsetzung der DAX-Erholung liegt der nächste Widerstand bei 12.489 Punkten. Kann der Index diesen nachhaltig überschreiten, liegen die nächsten Kursziele bei 12.722 und 12.951. Kommt es allerdings zu neuerlichen Gewinnmitnahmen und werden dabei die Unterstützungen bei 12.232 und 12.162 unterschritten, ist mit Kursverlusten bis zur Marke bei 12.154 und schließlich 12.067 Punkten zu rechnen. Darunter liegt schließlich die besonders bedeutende Unterstützungsmarke bei 11.830 Punkten.

In China deuten die BIP-Zahlen für das I. Quartal 2018 auf einen stabilen Konjunkturverlauf hin. Auch in Japan zeigt sich die Konjunktursituation gemäß Exporten und Industrieproduktion beständig, während eine weiter zurückhaltende Inflation keinen Anlass zu geldpolitischen Entzugserscheinungen bietet.

In den USA vermitteln wieder verbesserte Einzelhandelsumsätze ein grundsätzlich freundliches Konsumbild, während sich der Einkaufsmanagerindex der Philadelphia Fed von seiner grundsätzlich stabilen Seite zeigt. Entsprechend freundlich fällt der Konjunkturbericht der Fed (Beige Book) aus.

In der Eurozone liefert die zwar ansteigende, aber insgesamt unverdächtige Inflationsrate für März keinen Grund für die Rückkehr von Zinserhöhungsängsten. In Deutschland stehen erneut zurückhaltende ZEW Konjunkturerwartungen klar im Zeichen der Zollängste.