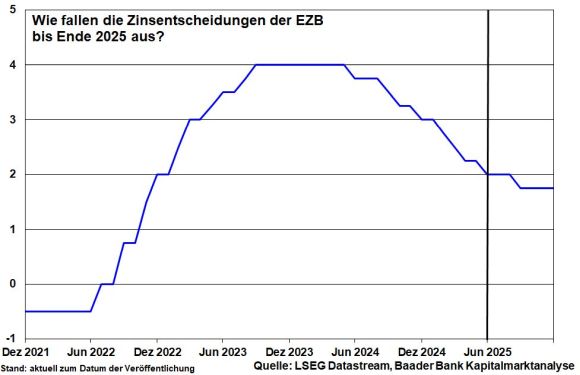

Nachlassende Inflation und handelsbedingte Konjunkturrisiken veranlassen die EZB, ihren Einlagenzins das achte Mal auf nun zwei Prozent zu senken. Mit Aussagen zu weiteren Zinssenkungen hält sie sich zwar zurück. Doch zur Düngung der noch sehr zarten Konjunkturpflänzchen und auch zur Entlastung der überschuldeten Euro-Staaten kommt sie an mindestens einer weiteren Zinssenkung nicht vorbei. Die finanzsensiblen Werte der zweiten Aktienreihe wird es freuen.

Nach dem jüngsten Rückgang der Preissteigerungen in der Eurozone auf 1,9 nach zuvor 2,2 Prozent hat die Inflation den Zielwert der EZB von zwei Prozent unterschritten. Folgerichtig senkt sie ihren Einlagenzins auf zwei nach zuvor 2,25 Prozent.

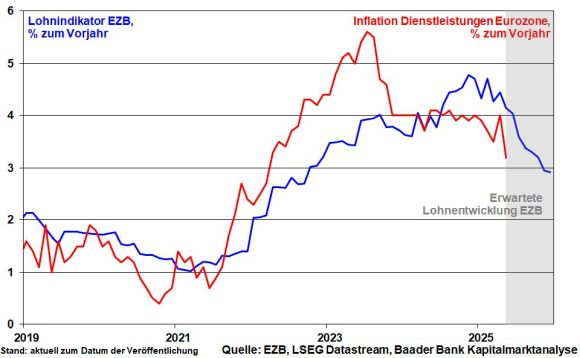

Weitere Desinflation ist mit Blick auf den im Jahresverlauf weiter abnehmenden Lohndruck und den im Trend abgeschwächten Preisauftrieb bei Dienstleistungen zu erwarten.

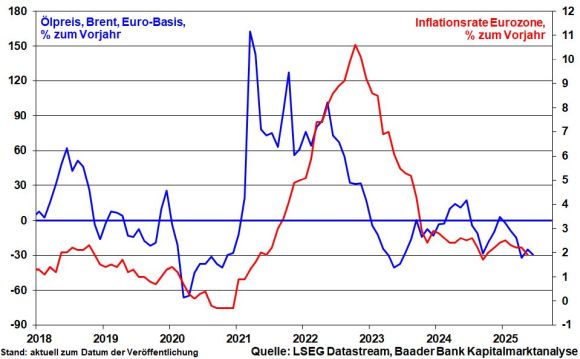

Daneben spielt die aktuelle Energiepreis-Deflation der EZB in die Karten. Eine konjunkturelle Erholung der weltweiten Ölnachfrage ist wegen Handelsunsicherheiten noch nicht in Sicht. Mit Angebotsausweitung drückt die zerstrittene Opec+ die Preise ohnehin. Insbesondere Saudi-Arabien ist nicht mehr zu Produktionskürzungen bereit, während kleinere Opec-Staaten ihre Förderung zur Marktanteilserhöhung ausweiten. Ebenso scheinen die Saudis Trumps Wunsch nach niedrigen Ölpreisen als Gegenleistung für ihre geopolitische Aufwertung nachkommen zu wollen.

Nicht zuletzt mindert der starke Euro den importierten Inflationsdruck.

Überhaupt, sollten sich die Handelsspannungen in den kommenden Monaten verschärfen, geht die EZB sogar von noch stärkerer Desinflation aus.

Insgesamt fallen ihre spürbar gesenkten Inflationsprognosen (2025: 2,0 statt 2,3 Prozent; 2026: 1,6 statt 1,9 Prozent; 2027: unverändert 2,0 Prozent) beruhigend aus. EZB-Chefin Lagarde betont sogar zunehmende Risiken, dass die Inflation den Zielwert der EZB „unterschießt“, was ihr die Möglichkeit gibt, frühzeitig Gegenmaßnahmen zu ergreifen.

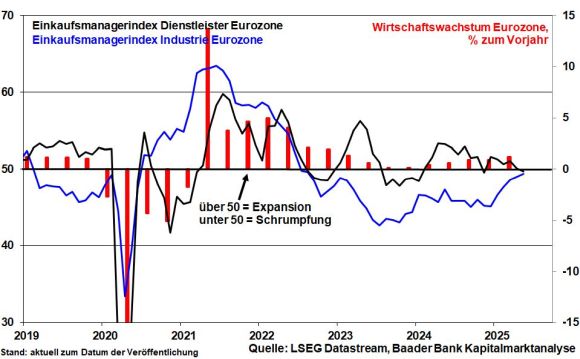

Dies gilt auch vor dem Hintergrund, dass die Konjunktur noch ein insgesamt schwaches Bild zeigt. So hat die EZB ihre Wachstumsprojektionen leicht gesenkt (2025: 0,9 Prozent; 2026: 1,1 statt 1,2 Prozent und 2027: 1,3 Prozent). Auch wenn grundsätzlich Hoffnung besteht, dass nach Auslaufen der Zoll-Karenzzeit Anfang Juli die Basiszölle im transatlantischen Handel bei maximal „nur“ 20 Prozent liegen könnten, ist dies immer noch herausfordernd für Europas (Export-)Wirtschaft. Immerhin signalisiert der abnehmende Pessimismus in der Industrie eine Bodenbildung. Doch zeigen stimmungsbremsende Dienstleister, dass der binnenwirtschaftliche Schwung noch fehlt.

Mittelfristig sind die Wachstumsaussichten angesichts höherer Verteidigungs- und Infrastrukturausgaben positiver, auch wenn nennenswerter Niederschlag erst ab 2026 stattfindet.

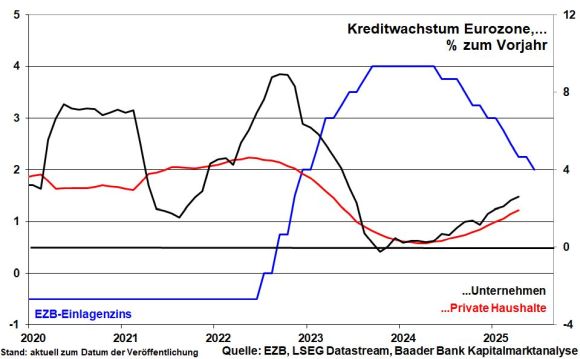

Zudem werden die Zinssenkungen von bislang insgesamt zwei Prozentpunkten seit Sommer 2024 immer mehr in der Wirtschaft ankommen. Auch wenn das Kreditwachstum bei privaten Haushalten und Unternehmen noch auf Sparflamme kocht, ist das Tal der Tränen durchschritten.

Aktuell ist die Geldpolitik der EZB bei Betrachtung des realen Einlagenzinses nicht mehr restriktiv. Die Inflation frisst fast die Zinsen wieder auf, was die europäische Refinanzierung perspektivisch erleichtert.

Dieser Umstand hilft ebenfalls der Schmerzlinderung überschuldeter Euro-Länder, auch angesichts ihrer hohen Infrastruktur- und Verteidigungsausgaben.

Vor diesem Gesamthintergrund lässt die EZB mit dem Verweis, weiterhin datenabhängig zu entscheiden, nach der Sommerpause die Tür offen auch für mehr als eine Zinssenkung 2025.

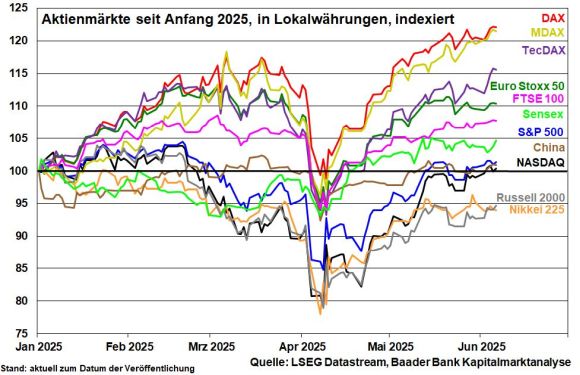

Von Zinsentspannungen der EZB profitieren Aktien allgemein wegen relativem Attraktivitätsverlust der Konkurrenzanlage. Begünstigt sind dabei vor allem (konjunkturabhängige) europäische Aktien aus der zweiten und dritten Reihe. Sie sind kreditabhängiger und reagieren insofern positiver auf Zinslockerungen als großkapitalisierte Blue Chips. Mit höherem Heimatbezug ausgestattet, spricht für sie auch das Infrastrukturpaket in Deutschland. Tatsächlich finden sie nach ihrem jahrelangen Schattendasein zuletzt wieder deutlich mehr Anklang, der sich sogar in einer ersten Outperformance niederschlägt.

Die investive Großwetterlage hat sich in der Tat Richtung Europa und speziell Deutschland gedreht. Bislang wurde der deutsche Standort von internationalen Investoren gemieden. Die in Amerika überinvestierten Investoren sind jetzt aber von der Wirtschaftspolitik Trumps irritiert. Sie fokussieren auf den Mittelstand in Deutschland, wo nach ihrer Einschätzung wieder deutlich mehr Wirtschafts- und deutlich weniger Gesellschaftspolitik gemacht wird.

Neben der geplanten Investitionsoffensive in Infrastruktur und Rüstung sind beabsichtigte Senkungen der Unternehmens- und Stromsteuer, eine Reduzierung der Netzentgelte, die Abschaffung des nationalen Lieferkettengesetzes und mehr Flexibilität auf dem Arbeitsmarkt nach dem Geschmack von Private Capital-Investoren.

Die deutsche Politik muss diesen Stimmungsumschwung jetzt auf der Handlungsebene mutig mit Leben füllen. Wenn nicht jetzt, wann dann?

Dass Trump Zölle auf Stahl und Aluminium auf nun 50 Prozent verdoppelt hat und auf Handelspartner Druck ausübt, ihre besten Angebote für die laufenden Verhandlungen vorzulegen, erschüttert die Aktienmärkte wenig.

Stahl und Aluminium machen sowieso nur einen Anteil von rund 5 Prozent an den gesamten EU-Exporten aus. Und von denen geht zudem nur ein kleiner Teil in die USA. Generell haben sich die Börsen in puncto Handelskonflikt ein dickes Fell zugelegt.

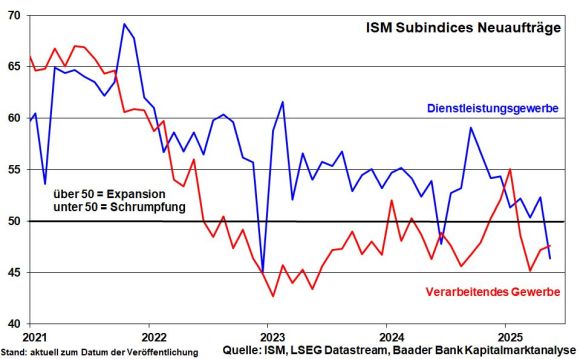

Sie sprechen bereits vom Taco-Trade: Trump always chickens out. Die Aktienmärkte gehen davon aus, dass Trump die Nebenwirkungen seines Zoll-Extremismus im Blick hat. Denn trotz Handels-Waffenstillstand bleibt der Ausblick laut Konjunkturbericht der Fed - sog. Beige Book - eher pessimistisch. Und die trübe Stimmung bei Neuaufträgen in der amerikanischen Industrie und bei Dienstleistern will laut ISM Indices nicht weichen.

Gleichzeitig muss Trump der Gefahr der Finanzinstabilität Amerikas entgegenwirken. Elon Musk hat mit seinen typischen Worten auf die Haushaltsmisere hingewiesen und damit seine Bromance mit Trump zerstört. Ja, da die Einsparungen im Staatshaushalt offensichtlich doch nur peanuts sind, verschuldet sich Amerika munter weiter. Da kann man seine Kreditgeber nicht vergraulen, die ansonsten schmerzhafte Risikoaufschläge verlangen. Auch das spiegelt der US-Rentenmarkt wider.

In diesem Zusammenhang wäre die Verabschiedung der „One Big Beautiful Bill“ - konkret der Abschnitt „Sektion 899“ - finanzwirtschaftlicher Wahnsinn. Das US-Finanzministerium hätte dann die Befugnis, Vergeltungssteuern auf Investments von Nicht-Amerikanern in den USA zu erheben als Prügelknaben, wenn deren Heimatländer US-Unternehmen „unfaire Steuern“ auferlegen. Dies gilt insbesondere für Digitalsteuern auf social media-Konzerne. Auf US-Investitionen - auch US-Staatsanleihen - würde ein Steueraufschlag von 5 Prozent erhoben, der über vier Jahre schrittweise auf 20 erhöht werden könnte.

Bei diesem Instrument geht es theoretisch darum, die amerikanischen Schuldenkosten teilweise auf Gläubiger abzuwälzen. Doch praktisch würden sich ausländische Investoren dann anderen „steuerfreien“ Anlageklassen zuwenden wie z.B. deutschen oder europäischen Staatsanleihen. Amerika täte europäischen Anleihemärkten einen unbeabsichtigten Gefallen. Schon jetzt fließt viel Liquidität aus dem Dollar- in den Euroraum.

Das fatale Ergebnis für Amerika wären relativ noch höhere Zinsen bei noch schwächerem US-Dollar. Tatsächlich setzt sich die Dollar-Schwäche trotz US-Zinsvorsprung gegenüber deutschen Staatspapieren fort.

Insgesamt gehen die Finanzmärkte davon aus, dass die Kraft des Faktischen Trump zügeln wird, seinen harten Worten nicht 1 zu 1 harte Taten folgen zu lassen. Er könnte ansonsten selbst politischen Schaden nehmen.

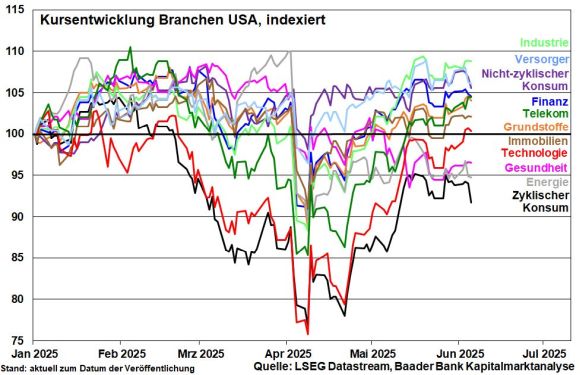

Davon profitieren auch die US-High-Tech-Konzerne, die massiv in Asien produzieren lassen. Sie erleben ihr Comeback, nachdem die Erwartungshaltung ihnen gegenüber realistischer geworden ist und ihre Neubewertung abgeschlossen ist. Ihre Wiedergeburt wird auch dadurch untermauert, dass allein die Magnificent Seven im abgelaufenen I. Quartal ein Gewinnwachstum von rund 25 Prozent verzeichnet haben.

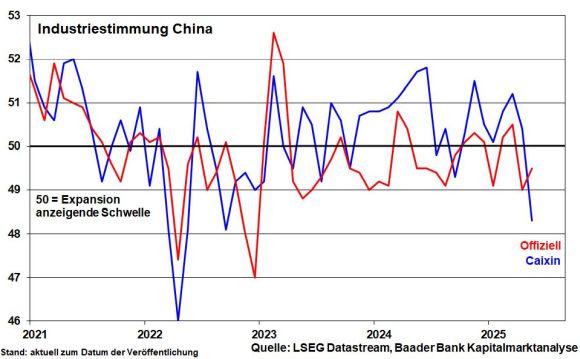

Aber auch die chinesische Gegenseite gerät unter zunehmenden Handlungsdruck. Die Reibungsverluste in der chinesischen (Export-)Industrie durch amerikanische Repressalien nehmen zu. Das erhöht die Motivation Pekings, sich bei den laut US-Finanzminister Bessent „etwas ins Stocken geratenen“ Verhandlungen offener zu zeigen.

Der DAX lässt sich selbst von Trumps wiederkehrenden Zoll-Drohungen immer weniger ins Boxhorn jagen. Auch wenn seine Zölle als vor allem rhetorisches Damoklesschwert über den Aktienmärkten schweben, halten Anleger an ihrer Einschätzung fest, dass nichts so heiß gegessen, wie es aktuell gekocht wird. Das führt dazu, dass größere Kursverluste für Zukäufe genutzt werden.

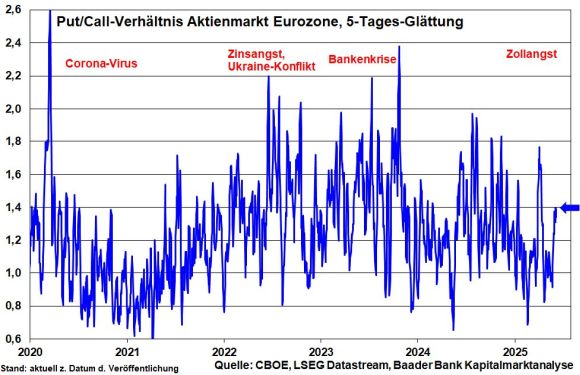

Um aber bei Trumpschen Unvorhersehbarkeiten zwischenzeitlich nicht schutzlos dazustehen, gehen Anleger zwar Absicherungspositionen ein. Das wieder erhöhte Verhältnis von Put- zu Call-Optionen in der Eurozone bremst jedoch massive Kursverluste an den Börsen ab, aber könnte Anleger umgekehrt bei steigenden Kursen auch auf dem falschen Fuß erwischen.

Charttechnisch liegen auf dem Weg nach oben die nächsten Widerstände bei 24.535, 24.695, 24.700 und 24.790 Punkten. Im Falle einer Korrektur liegen Unterstützungen bei 24.150, 23.960 und 23.785 Punkten.