Europa hat seine lange Konjunkturdelle durchschritten. Aufgrund von Nachholeffekten muss Aktien-Europa sogar den Vergleich mit der US-Konkurrenz nicht fürchten. Mit Blick auf die schwierigen Standortbedingungen Europas ist diese Entwicklung verwunderlich. Wie geht es mit europäischen Aktien weiter?

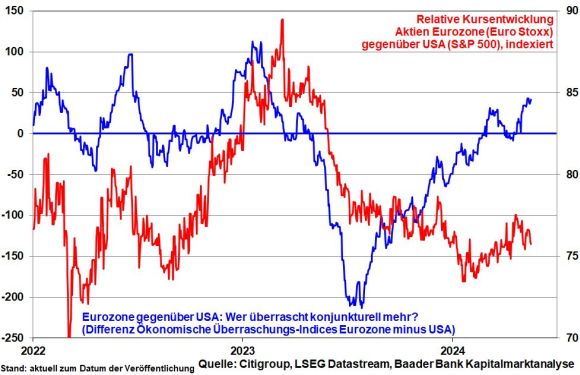

Im transatlantischen Vergleich liegt das konjunkturelle Überraschungsmoment klar auf europäischer Seite. Und im Trend zeigt sich dies ebenso in der relativen Kursperformance von Euro- zu US-Titeln. Von großer Dynamik ist dieser Effekt jedoch noch nicht geprägt.

Offenbar bilden die hartnäckigen konjunkturellen Strukturprobleme Europas und ihre mangelnde Behebung ein Handicap.

Das aktuelle Gutachten der fünf Wirtschaftsweisen spricht Bände. Es sollte in Berlin unbedingt Nr. 1 der Bücher-Bestsellerliste werden. Deutschland als wirtschaftsstärkste europäische Nation hat das Wachsen verlernt, was auch andere europäische Länder hemmt. Ineffizienzen, Investitionshemmnisse, Energieunsicherheit und ganz allgemein mangelnde Wettbewerbsfähigkeit schaffen genauso wenig blühende Landschaften wie Politiker, die nicht mit- sondern gegeneinander arbeiten.

Allein die kakophonische und langatmige Debatte über den gewaltigen deutschen Investitionsbedarf von 600 Mrd. Euro und über dessen Finanzierung führt schon mental zu einem Verlust an Wirtschaftsdynamik und Motivation. Und leider würden viele der uns Regierenden die Finanzmittel lieber nach staats- statt nach marktwirtschaftlichen Gesichtspunkten verteilen. Dabei hat sich noch nie irgendwo der Staat als der bessere Unternehmer gezeigt. Vater Staat sollte sich mit dem Setzen von fairen und wirtschaftsfreundlichen Rahmenbedingungen begnügen und ansonsten die Menschen machen lassen. Es lebe Ludwig Erhard.

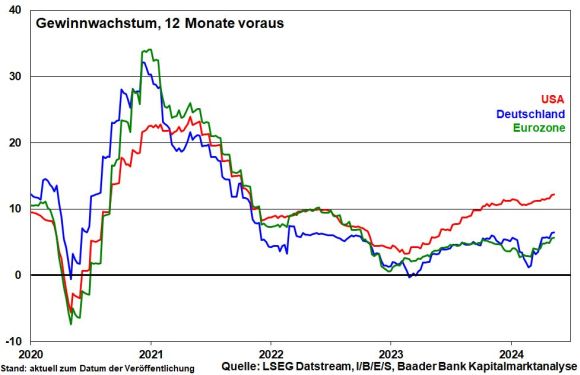

In Amerika werden neue Schulden vor allem für die Stärkung des Standorts ausgegeben. Aufgrund der Industrieschwäche gehört dazu eine ordentliche Re-Industrialisierung. Ohnehin besetzt Amerika im zukunftsträchtigsten Wirtschaftssektor Technologie die Vorreiter-Rolle. Daher zeigt sich auch ein rund doppelt so großer Gewinnvorteil von US- gegenüber europäischen Unternehmen.

Gleichzeitig wird die exportsensitive europäische Wirtschaft immer stärker durch Protektionismus in Mitleidenschaft gezogen. Amerika schützt seine Zukunftsindustrien mit Anti-Dumping-Zöllen gegen China, das als Gegenmaßnahme eine künstlich verbilligte Exportschwemme Richtung Europa fährt. Wie Amerika mit Zöllen dagegenzuhalten ist für Export-Europa und speziell -Deutschland schwierig. China würde sich mit Gegenzöllen revanchieren.

Insgesamt ist der Außenhandel nicht mehr das Ruhekissen für suboptimale (Wirtschafts-)Politik. Europa und Deutschland haben gar keine andere Wahl, als sich mit Innovationen und großartiger Industriegüterkultur auf den Weltmärkten unentbehrlich zu machen.

Dennoch denken Politiker im Rahmen der aktuellen Wahlkämpfe und im Hinblick auf die Bundestagswahl 2025 lieber an Wahlgeschenke und mischen sich in die bewährte Tarifautonomie ein. Jedem sei ein höherer Mindestlohn gegönnt. Aber wenn die Produktivität nicht durch entsprechende wirtschaftspolitische Maßnahmen steigt, wird sich dieser nur in mehr Inflation niederschlagen werden. Und diese frisst den realen Zuwachs dann wieder auf.

Dass europäische und deutsche Aktien gegenüber Amerika im Augenblick dennoch Steherqualitäten zeigen, liegt an einer Neuausrichtung der maßgeblichen Börsenthemen. Die Geschäftsmodelle bei High-Tech und KI sind zwar intakt. Doch gerät die weltwirtschaftliche Erholung immer mehr in den Anlegerfokus. Hier besitzen vor allem deutsche Unternehmen ihre Meriten. Und ihre globale Präsenz in im Vergleich zur Heimat attraktiveren Standorten kommt ihrem Geschäftserfolg noch mehr zugute. Anders ausgedrückt, sie sind auf Deutschland immer weniger angewiesen.

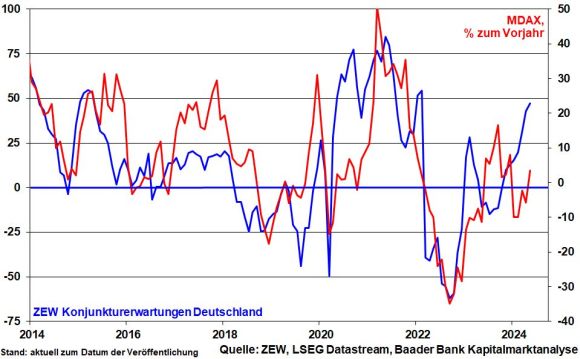

Tatsächlich sind die vom ZEW ermittelten Konjunkturerwartungen auf den höchsten Stand seit rund zwei Jahren angestiegen. Da sich die hierzu befragten Finanzanalysten typischerweise eher zurückhaltend äußern, stimmt ihr Anstieg besonders hoffnungsvoll für die bislang noch schwachen konjunkturabhängigen deutschen Aktien aus der zweiten Reihe.

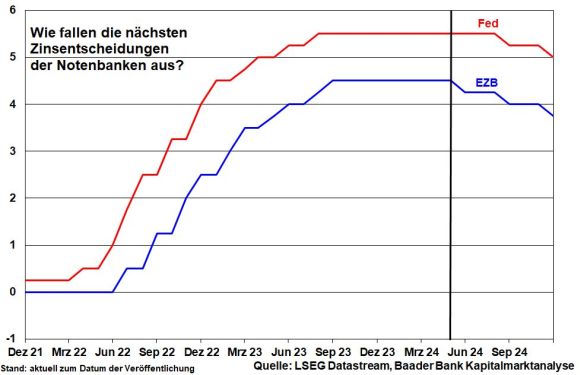

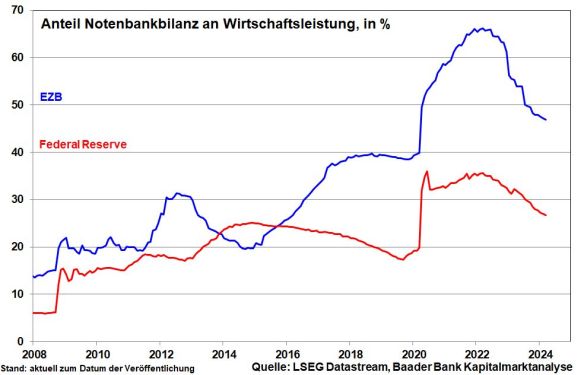

Gleichzeitig kommen die Aktienmärkte der Eurozone im Vergleich zu den USA in den Genuss einer früheren zinspolitischen Lockerung. Denn die im Vorjahresvergleich weniger steigenden Energie- und Lebensmittelpreise sowie der nachlassende Preisdruck auf der Produzentenebene verleihen der EZB mehr Beinfreiheit als der Fed.

Ebenso zeigt sich die EZB in puncto Liquiditätsabzug weniger streng als die Fed. Während die US-Notenbank ihre „Entwässerung“ monatlich mit 60 Mrd. US-Dollar drosselt, sind es bei der EZB nur ca. 30 Mrd. Euro.

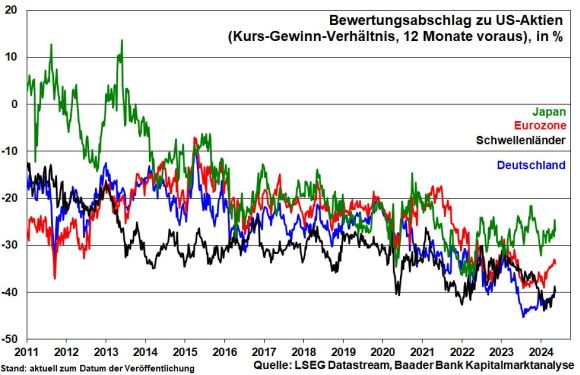

Zwar haben sich die Bewertungsabschläge der Eurozone und Deutschlands zur US-Konkurrenz von ihren Rekord-Tiefs erholt. Sie liegen mit ca. 30 bzw. 40 jedoch noch immer deutlich unter ihren langjährigen Durchschnitten von jeweils ungefähr 23 Prozent.

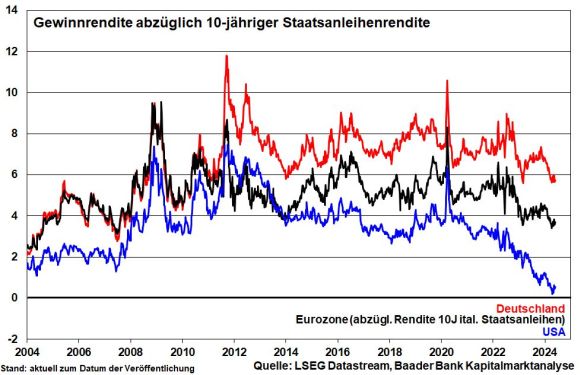

Dieses Europa-freundliche Aktienbild zeigt sich auch bei den Risikoprämien, gemessen jeweils als Gewinnrenditen in Europa und Deutschland abzüglich der Staatsanleiherenditen. Diese liegen weit über der in den USA.

Insgesamt spricht dies für weitere Kurschancen europäischer Aktien und Nachholpotenzial zu US-Titeln. Der Fokus liegt dabei auf substanzstarken Value-Aktien mit ertragreichen Geschäftsmodellen und stabilen Cashflows.

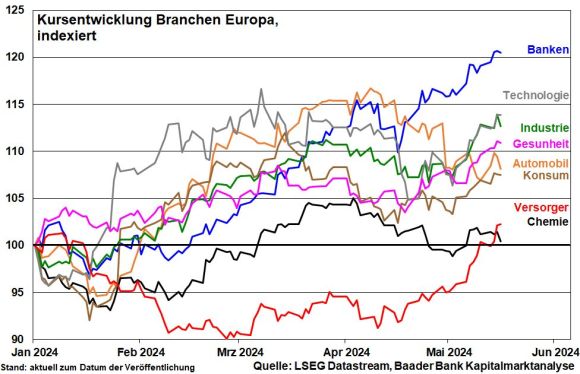

Konkret bleiben Industrie- und Autowerte wegen sich verbessernden Auftragseingängen und einem Ende des Lagerabbaus attraktiv und verfügen bei weltkonjunktureller Erholung über weiterhin große Hebel. Bei Banken profitieren Anleger von einer gesteigerten Rentabilität und Aktienrückkäufen. Aber auch in den Sektoren Gesundheit, Konsum und Technologie finden sich Perlen. Dabei handelt es sich um Unternehmen mit stabil hohen Margen, die teilweise doppelt so hoch ausfallen wie im europäischen Durchschnitt. Gleichzeitig können sie solide Bilanzen mit geringem Verschuldungsgrad vorweisen. Während Gesundheitswerte von Wachstumsperspektiven im Biotechnologiesektor sowie von Innovationen, Fusionen und Übernahmen profitieren, kommt zyklischen Konsumaktien die Reflationierung der Weltwirtschaft zugute.

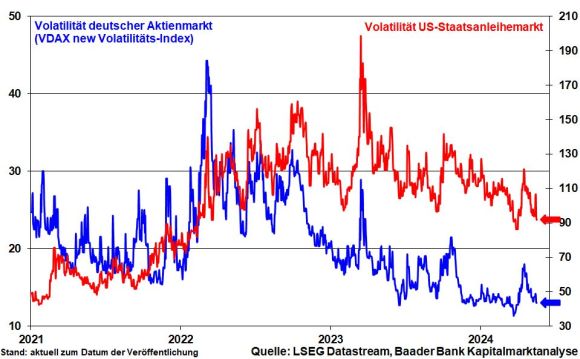

Im gefühlt ewigen Konflikt zwischen amerikanischer Zins-Angst und -Entspannung werden zwar Schlachten auf der einen und anderen Seite gewonnen, aber noch nicht der Krieg. Zuletzt wurde zwar eine spürbare Delle im Konsumentenvertrauen und maue Einzelhandelsumsätzen von einer weiter nachlassenden Kerninflation flankiert. Mit 3,6 nach zuvor 3,8 Prozent kann aber von nachhaltiger Trendwende noch keine Rede sein, was Fed-Chef Powell zuletzt bestätigte.

Die Finanzmärkte lassen sich vom Hin und Her jedoch nicht mehr wirklich verunsichern. Sie setzen in puncto US-Zinssenkungen auf das Motto „Aufgeschoben ist nicht aufgehoben“. Und so treffen auch zwischenzeitliche Volatilitätsspitzen bei US-Staatsanleihen als Ausdruck der Preis- und Zinsunsicherheit die Aktienmärkte wenig.

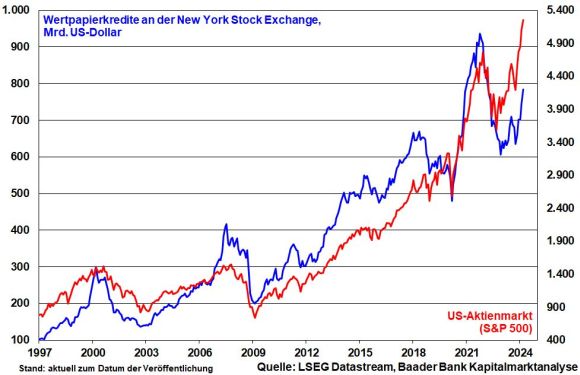

Die insgesamt verblassende Zinsangst macht sich auch im Volumen der Wertpapierkredite an der New York Stock Exchange bemerkbar, das klar aufwärtsgerichtet ist und zur Aktienstabilisierung beiträgt. Mitunter erfreut dies ebenso die sog. „Meme“-Aktien.

Chinesische Aktien haben ihre Performance-Delle des vergangenen Jahres zwar ausgebeult. Für nachhaltige Kursstärke sind jedoch weniger Planwirtschaft sowie eine offenere Informationspolitik dringend erforderlich. China ist vielfach eine black box. Und die Katze im Sack kaufen Anleger grundsätzlich nicht gerne. Erschwerend kommt der sich verschärfende Handelskonflikt mit den USA hinzu, der China im Vergleich mehr zusetzt.

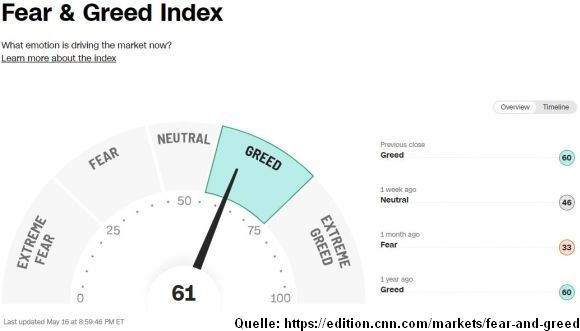

Aus Sentimentsicht ist die Risikofreude an den Aktienbörsen zurück. Allerdings befindet sich der von CNN Business veröffentlichte Fear & Greed Index wieder, wenn auch knapp, im Bereich der Gier. Auf zwischenzeitliche Überhitzungen deutet auch die letzte Umfrage der Bank of America unter Fondsmanager hin, halten diese so viele Aktien bzw. so wenig Cash wie seit über zwei Jahren nicht mehr.

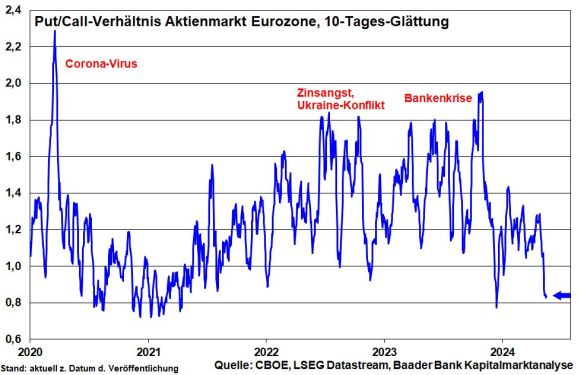

Vor allem in der Eurozone ist die Absicherung gegen weiter fallende Kurse gefährlich gering.

Erneute Rücksetzer würden die optimistischen Anleger auf dem falschen Fuß erwischen und für ruckartig Kursrücksetzer sorgen. Dieser „Druckablass“ würde sich jedoch - wie in letzter Zeit üblich - schnell bereinigen.

Charttechnisch liegen bei erneuter Korrektur erste Unterstützungen bei 18.719, 18.716, 18.697 und 18.635 Punkten. Darunter befinden sich weitere Haltelinien bei 18.567 und 18.499. Setzt der Index seine Aufwärtsbewegung fort, trifft er bei 18.782, 18.846, 19.000 sowie 19.022 Punkten auf Widerstände.