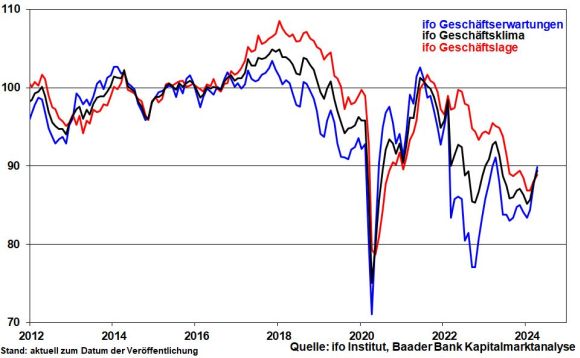

Die lange eingetrübte Stimmung in der Weltkonjunktur hellt sich schrittweise auf. Asien kommt wieder. Selbst der deutsche ifo Geschäftsklimaindex legte im April auf den höchsten Stand seit Frühjahr 2023 zu. Wirtschaftspolitische Handicaps machen aus dem Ende der Rezession jedoch noch keinen Anfang des Aufschwungs. Die US-Wirtschaft ist im Vergleich stark, zeigt mittlerweile aber auch Ermüdungserscheinungen. Darauf wird die Fed ab Herbst mit Zinssenkungen reagieren.

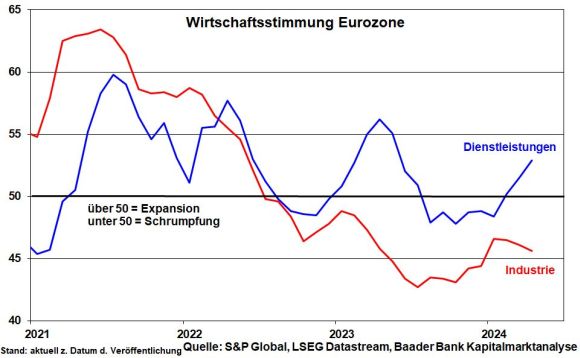

In der Eurozone steht der hartnäckig rezessiven Stimmung im Verarbeitenden Gewerbe ein Frühlingserwachen bei Dienstleistern gegenüber. Einer Konjunkturerholung „mit Schmackes“ fehlt also noch das industrielle Element.

Dass auch die deutsche Wirtschaft von geringem Niveau aus regeneriert, zeigen stabilere ifo Geschäftsklimazahlen. Die mittlerweile dritte Verbesserung der ifo Geschäftserwartungen in Folge ist erfreulich. Die allseits bekannten strukturellen Schwächen Deutschlands - u.a. Digitalisierungsmangel, Bürokratie, Energie, fehlende Planungssicherheit - begrenzen allerdings den aus früheren Zyklen bekannten Schwung.

Immerhin, während sich die Geschäftserwartungen der Dienstleister weiter stabilisieren, sorgen Kaufkraftverbesserungen der Verbraucher im Handel ebenso für weniger Pessimismus wie in der Bauwirtschaft die Erwartung sinkender Kreditzinsen.

Besonders zu begrüßen ist die wachsende Zuversicht der Industrie als Rückgrat der deutschen Wirtschaft. Zuletzt zeigte sich die Erholung der ifo Exporterwartungen zwar etwas gedämpfter. Allerdings ist es nur eine Frage der Zeit, bis sich die weltweiten Wachstumsaussichten u.a. in Asien in zusätzlichen Aufträgen der in vielen Bereichen immer noch führenden deutschen Industrieunternehmen niederschlagen. Leider wickeln sie diese Orders immer mehr in ihren Produktionsstätten außerhalb Deutschlands ab.

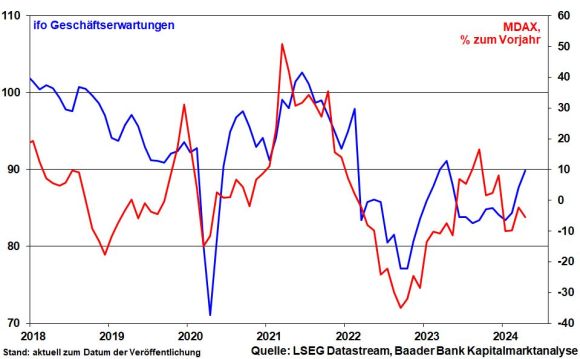

Insgesamt stimmt der Anstieg der ifo Geschäftserwartungen nachdrücklich hoffnungsvoll für bislang schwache, konjunkturabhängige deutsche Aktien insbesondere aus der zweiten Reihe.

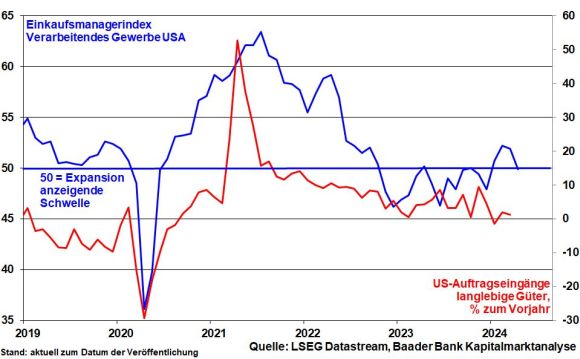

Die US-Wirtschaft zeigt aktuell Ermüdungserscheinungen. Im I. Quartal wuchs sie zum Vorjahr nur noch um 1,6 Prozent nach zuvor 3,4. Die zinspolitischen Bremseffekte der Fed hinterlassen ihre Spuren vor allem in der kapitalintensiven Industrie und spiegeln sich in lethargischer Investitionstätigkeit wider.

Der Optimismus der Kleinunternehmen liegt auf einem 12-Jahres-Tief. Ohnehin sind die staatlichen Finanzspritzen aus der Pandemiezeit nach Berechnungen der San Francisco Fed weitgehend aufgebraucht. Einem tatsächlichen Konjunktureinbruch wirken jedoch die massiven staatlichen Ausgabenprogrammen wie der Infrastructure oder Inflation Reduction Act entgegen.

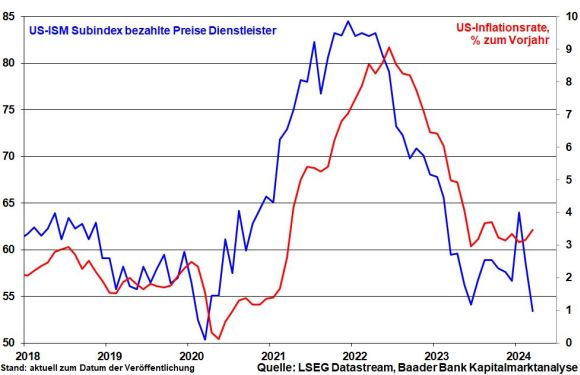

Eine gewisse Konjunkturabkühlung im Sinne eines soft landing bedeutet ebenfalls abschwächende Inflation in Amerika. So hat der Preisdruck bei Dienstleistern laut Institute of Supply Management (ISM) zuletzt bereits spürbar nachgelassen, was den allgemeinen Desinflationierungsprozess stützt.

Dennoch betonte Notenbank-Chef Powell, dass die Zuversicht der Fed in die Desinflation „eindeutig nicht größer geworden ist“ und sie sich mit Zinssenkungen daher länger als erwartet Zeit lassen wolle. Hintergrund ist, dass die Fed ihren Kampf gegen steigende Inflationserwartungen verbal betreibt, aber nicht operativ. Das soft landing soll bloß nicht Richtung hard landing kippen.

In der 18. Kalenderwoche werden die Märkte Äußerungen von Powell auf der Fed-Sitzung auf Hinweise für mögliche Zinsbewegungen nach unten genau prüfen. Aktuell rechnen die Geldterminmärkte für dieses Jahr mit zwei US-Zinssenkungen im September und Dezember. Damit ist die Anzahl der zu Jahresbeginn erwarteten Zinssenkungen sicherlich kräftig geschrumpft. Doch wird der tatsächliche Beginn des Zinssenkungszyklus seine positive Wirkung auf die kreditabhängige Wirtschaft entfalten. Und 2025 und 2026 geht es weiter.

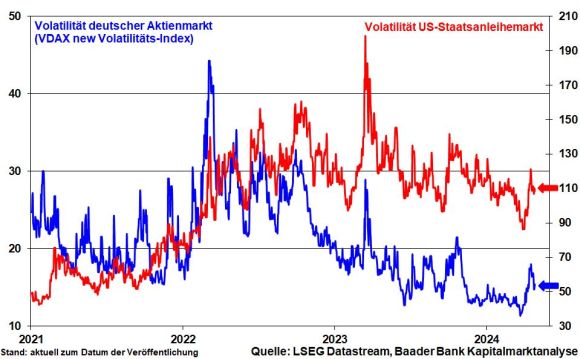

Solange die Fed ihre abwartende Zinspolitik betreibt, ist ab und zu mit höheren Kursschwankungen an den Börsen zu rechnen. Doch haben sich die Märkte weitgehend daran gewöhnt. Und zum Happy End wird es ja kommen.

Zumindest wird die EZB ihre Zinssenkungsrunde im Juni einläuten. Schwache Wirtschaft und Strukturdefizite lassen ihr keine andere Wahl und zum Glück kann sie auf konjunkturbedingt sinkende Preissteigerungsraten verweisen.

Überhaupt, die sich hartnäckig in den USA haltende Inflation ist ein positiver Faktor für Unternehmensumsätze und -gewinne. Sie werden mitinflationiert.

In gleicher Weise wirkt die sich verbessernde Weltkonjunktur als fundamentaler „Brandbeschleuniger“ vor allem für europäische und deutsche zyklische Aktien. Kürzlich überbrachte BASF als Frühindikator der Weltwirtschaft eine positive Botschaft.

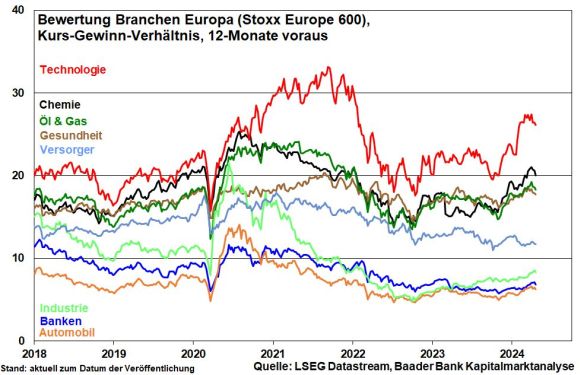

Konkret bleiben Industrie- und Auto(zuliefer)werte attraktiv, die gerade wegen ihrer zyklischen sowie exportorientierten Ausrichtung über große Hebel verfügen. Aber auch in den Sektoren Gesundheit, Konsum und Technologie finden sich Perlen mit hohen Gewinnmargen. Finanzwerte profitieren von einer im Zeitablauf wieder abnehmenden Risikovorsorge bei steigender Kreditnachfrage. Übrigens sind alle Sektoren vergleichsweise günstig bewertet.

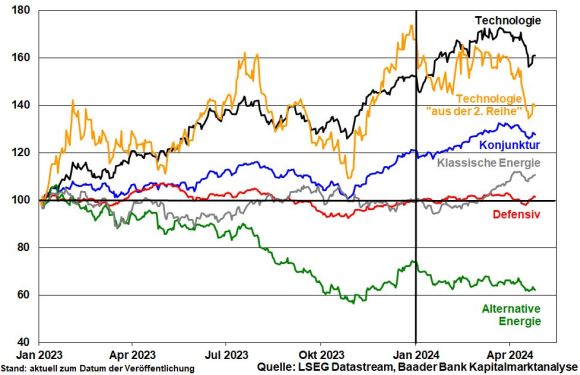

Diese Titel sind so etwas wie die Ersatzbefriedigung für die zurzeit kritischer beäugten, dicken High-Tech-Fische. Sie hatten sich zuletzt wieder deutlich verteuert und reagieren daher besonders empfindlich auf nur geringste Enttäuschungen auch rund um das Thema Künstliche Intelligenz.

Grundsätzlich zeigen aber die Unternehmensergebnisse, dass Geschäftsmodelle wie Digitalisierung und Datenspeicherung in der Cloud auch wegen des Zwangs zur stetigen Wettbewerbsverbesserung der weltweiten Industrie nachhaltig attraktiv sind. Und wegen der zunehmenden Vernetzung hat die Künstliche Intelligenz ohnehin noch die besten Zeiten vor sich.

Positiv nehmen die Aktienmärkte schließlich zur Kenntnis, dass der Konflikt im Nahen und Mittleren Osten bislang nicht eskaliert. Es dominiert bei allen sowohl direkt als auch indirekt beteiligten Parteien der besonnene Menschenverstand vor blinder Wut.

Vorübergehende gesunde Konsolidierungen zur Sicherung der bislang erzielten Performance sind nicht ungewöhnlich. In den ersten vier Monaten 2024 erzielte Kursgewinne laden durchaus zu Gewinnmitnahmen zwecks Sicherung von Aktienrenditen ein.

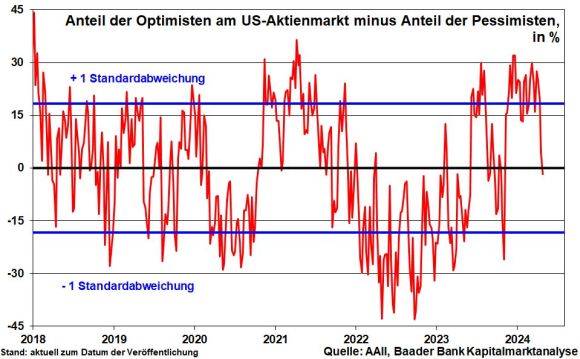

Zittrige Hände werfen ihre Positionen dabei ab, was einer Bodenbildung Vorschub leistet. Darauf deutet auch der Anteil der Optimisten abzüglich der Pessimisten an den US-Börsen hin, der zügig in den neutralen Bereich abgerutscht ist.

Insgesamt sind die Negativpunkte an den Börsen bekannt und werden nicht dramatisiert. Laut Umfrage der Bank of America sind große Kapitalsammelstellen so wenig bearish wie zuletzt im Januar 2022. Sich verbessernde Konjunkturausblicke über weltweit massive Ausgabeprogramme und eine nach dem Sommer abebbende Zinsangst sind der Stoff für eine Fortsetzung der Börsen-Rallye. Daher sollten Anleger Kursrücksetzer für Zukäufe auch im Rahmen regelmäßiger Aktiensparplänen nutzen.

Charttechnisch liegen bei fortgesetzter Korrektur erste Unterstützungen bei 18.023, 17.994, 17.933 und 17.930 Punkten. Darunter befinden sich weitere Haltelinien bei 17.865, 17.780, 17.625 und 17.470. Setzt der Index seine Aufwärtsbewegung fort, trifft er bei 18.097, 18.225, 18.385 und 18.400 Punkten auf Widerstände.