Auf ihrer März-Sitzung erhöhte die Fed ihren Leitzins zwar erneut. Doch hat der Unsicherheitsschock im US-Bankensystem sie bereits veranlasst, von einer harten Zins-Gangart abzusehen. Das Ende der Zinswende ist erkennbar und nach einer der Glaubwürdigkeit geschuldeten Karenzzeit scheinen selbst Leitzinssenkungen nur noch eine Frage der Zeit zu sein.

Die US-Notenbank lässt sich vorerst durch die globalen Turbulenzen im Bankensektor nicht von ihrem restriktiven Kurs abbringen. Ignorieren kann sie das Thema aber nicht. So verzichtet sie auf eine zuvor noch angedeutete Verschärfung des Zinserhöhungstempos auf 0,5 Prozentpunkte und führt eine „Kompromissanhebung“ um 0,25 Prozentpunkte auf aktuell 5,0 Prozent durch.

Fed-Chef Powell betont, man dürfe zur nachhaltigen Herstellung der Preisstabilität nicht zu früh die Wende der Zinswende ausrufen. Aus der harten Rhetorik der jüngsten Vergangenheit kommt man eben nicht so schnell heraus. Versöhnlich stimmen jedoch bereits die Leitzinsprojektionen der Fed („Dot Plot“), die für 2023 nur noch von einer weiteren Zinssteigerung um 0,25 Prozentpunkte ausgehen. Da der Leitzinsgipfel der US-Notenbank unverändert bei ca. 5,1 Prozent liegt, ist das Ende der Zinswende nah. Für 2024 geht die Fed dann von drei Zinssenkungen - vorher vier - um jeweils 0,25 Prozentpunkte aus.

Denn Preisstabilität ist für die Fed nicht alles. Es geht auch um das Ziel "Förderung der Gesundheit der Wirtschaft und der Stabilität des US-Finanzsystems". Angesichts der schmerzhaften Nebenwirkungen von schnellen und wuchtigen Zinsanhebungen bei gleichzeitiger Liquiditätsverknappung (Quantitative Tightening) erhält dieses Ziel gerade aktuell größere Beachtung.

Tatsächlich packt die US-Notenbank amerikanische Banken bereits wieder in Liquiditäts-Watte. Innerhalb einer Woche hat die Fed rund die Hälfte der seit Mitte 2022 vorgenommenen Liquiditätsverknappung durch die großzügige Bereitstellung von Not-Krediten, deren Volumen allein in der vergangenen Woche jenes aus der Finanzkrise 2008 um 40 Prozent überstieg, zunichtegemacht. Das ist kein klassisches Quantitative Easing. Aber de facto badet Amerika immer noch in einer zweifellos üppigen Liquiditätsausstattung, was die Renditen von Staatsanleihen allmählich honorieren.

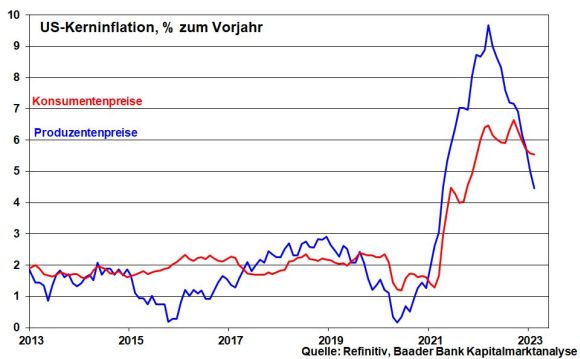

Zwar kommen die sich mehrenden Anzeichen einer Desinflation noch nicht in den nahezu unveränderten Inflationsprojektionen der Fed zum Ausdruck (2023: 3,3 statt 3,1 Prozent; 2024: unverändert 2,5 Prozent; 2025: unverändert 2,1 Prozent), wonach sie ihr offizielles Inflationsziel erst 2025 knapp erreicht. Laut Fed-Chef Powell ist der wenn auch zähe Desinflationstrend jedoch intakt, so dass weiter nachgebende Konsumenten- und Produzentenpreise der US-Notenbank Freiräume geben, nachgiebiger zu werden.

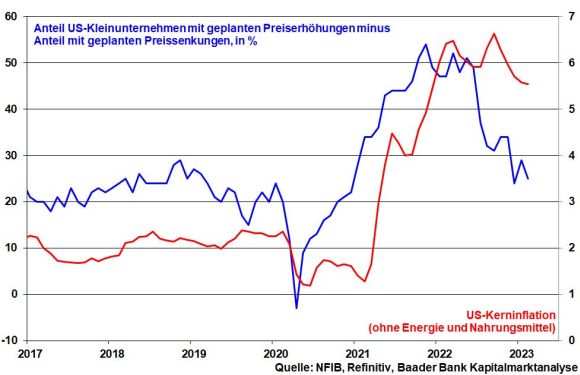

Ohnehin mehren sich in den USA die Anzeichen einer nachlassenden Preisgestaltungsmacht der Firmen. So zeigt die Umfrage der National Federation of Independent Business, dass der Anteil der Kleinunternehmen, die ihre Preise anheben wollen, weiter abnimmt. Damit tragen sie den geringeren Wachstumsaussichten und gestiegenen Lagerbeständen Rechnung. Hochgerechnet wird dies schließlich ebenfalls den gesamtwirtschaftlichen Preisdruck schmälern.

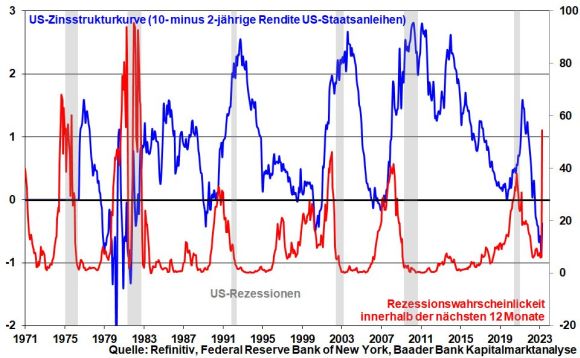

Zudem kann eine US-Notenbank nie die Rezessionsrisiken außer Acht lassen. Eine Zinsstrukturkurve, die sich binnen Jahresfrist so invers zeigt wie zuletzt vor rund 40 Jahren, signalisiert einen nahenden Wirtschaftsabschwung, da sich Banken aufgrund schwacher Zinsmargen bei ihrer Kreditvergabe zurückhalten. Tatsächlich ist die von der New York Fed ermittelte Wahrscheinlichkeit für eine harte Landung innerhalb der nächsten 12 Monate zuletzt auf gut 50 Prozent gestiegen. Ein derartiges Niveau hat die letzten beiden Rezessionen 2001/2002 und 2008/2009 treffsicher vorhergesagt.

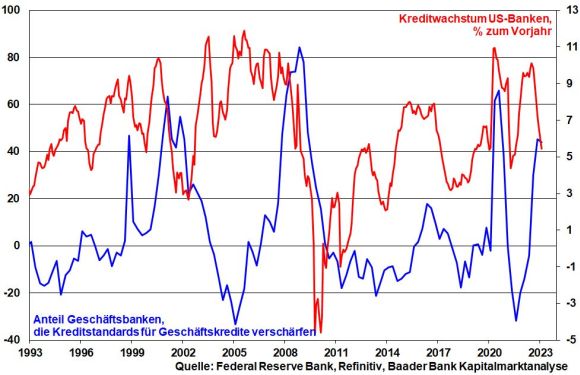

Hinzu kommt der amerikanische Finanzstress, der Aufsichtsbehörden sowie Banken selbst veranlasst, bei der zukünftigen Kreditvergabe strengere Maßstäbe anzulegen, was die Bremseffekte für die kreditverliebte US-Wirtschaft noch verstärkt.

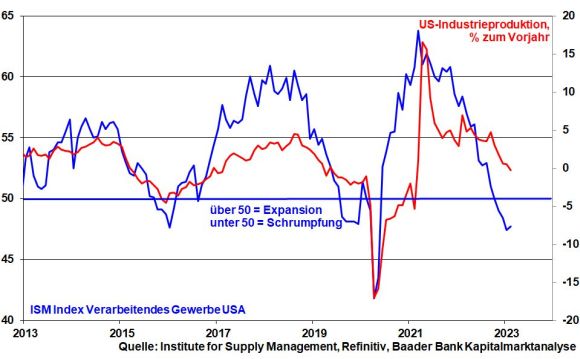

Der ISM Index für die US-Industrie zeigt bereits wirtschaftliche Schrumpfung an und wird von einer ebenso nachgebenden Industrieproduktion begleitet.

So kommen die sich mehrenden Anzeichen einer Konjunkturabkühlung zumindest allmählich in den leicht gesenkten Wachstumsprojektionen der Fed zum Ausdruck: 2023: 0,4 statt 0,5 Prozent; 2024: 1,2 statt 1,6 Prozent; 2025: 1,9 statt 1,8 Prozent. Gleichzeitig spricht die Fed in ihrem Ausblick von gestiegener Unsicherheit, was ein klares Signal ist, dass ihre Zinspolitik weniger schmerzhaft wird.

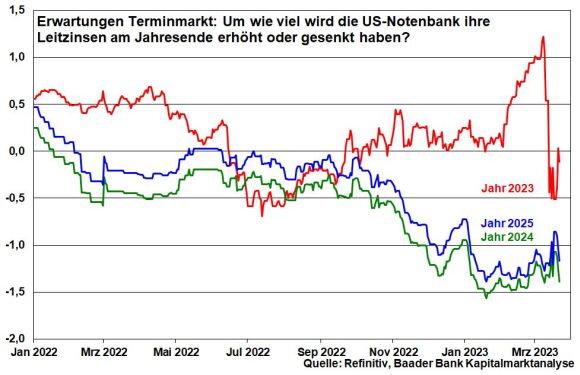

Die Finanzmärkte sind in puncto weiterer Zins-Politik sehr optimistisch eingestellt. Sie erwarten, dass die Fed nach Erreichung ihres Leitzinsgipfels dann in der zweiten Jahreshälfte die Zinswende nach unten einläutet mit drei Senkungen um insgesamt 0,75 Prozentpunkte. Finanzhistorisch hat die Fed in der Vergangenheit im Durchschnitt tatsächlich nur etwa sechs Monate zwischen der letzten Zinserhöhung und ihrer ersten Zinssenkung verstreichen lassen.

Für 2024 und 2025 rechnen die Märkte angesichts der Rezessionsrisiken sogar mit noch deutlicheren Zinssenkungen von im Durchschnitt jeweils rund 1,25 Prozentpunkten. Allerdings waren sie bislang zu forsch. Ihre Zuversicht wurde bislang von der Fed enttäuscht.

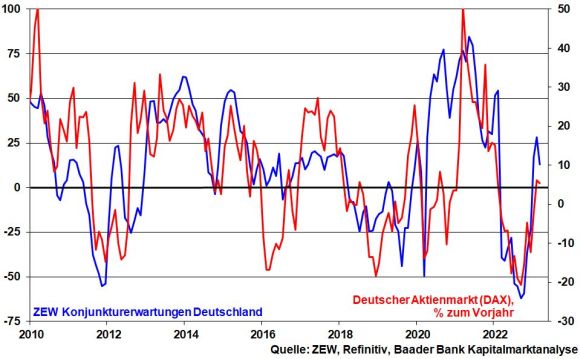

Die Turbulenzen am europäischen Bankensektor ziehen auch die Wirtschaftsstimmung in Mitleidenschaft. So erhielten die ZEW Konjunkturerwartungen für die deutsche Wirtschaft einen Dämpfer (28,1 im Vormonat, jetzt 13). Doch wirkt der Fundamentalernüchterung bei Aktien die nachlassende Zinsangst kräftig entgegen.

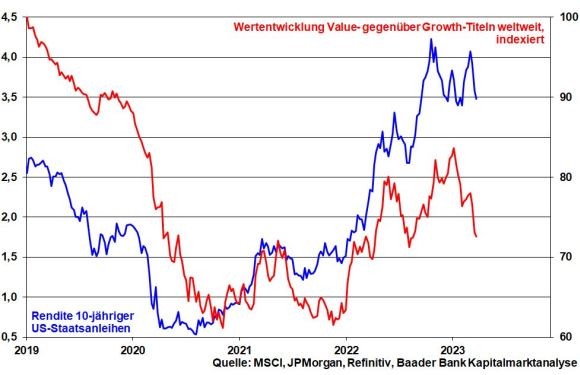

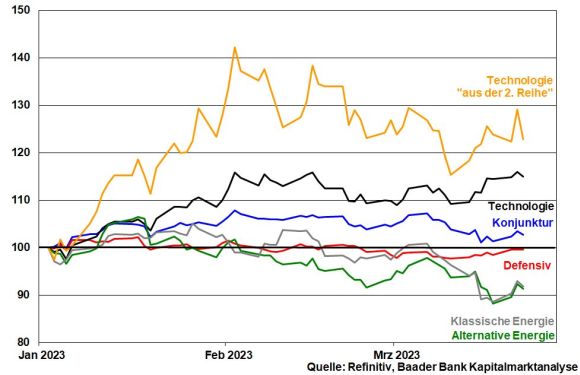

Nachdem die rasanten Zinserhöhungen der Fed insbesondere bei zinssensitiven Wachstumsaktien im vergangenen Jahr tiefe Wunden gerissen haben, sorgt nun das herannahende Ende der Zinswende für die Gegenbewegung. Im Einklang mit fallenden Renditen bei US-Staatsanleihen nehmen Wachstumsaktien ihre seit Jahresbeginn zu beobachtende Outperformance gegenüber Substanzwerten wieder auf.

Dabei richten Anleger den Blick auch wieder auf Tech-Aktien aus der zweiten Reihe, die eine massive Korrektur von in der Spitze rund 70 Prozent hinter sich haben. Sowieso verfügen sie im Vergleich zu Apple, Microsoft & Co. über größere Wachstums- und Kurshebel.

Mit vollständiger Krisenentspannung rechnen Aktienanleger trotz der von den großen Notenbanken ergriffenen Maßnahmen zur Bekämpfung der Vertrauenskrise im Bankensektor zwar noch nicht. Zu sehr fühlt man sich an 2008 erinnert. Doch wird die (Geld-)Politik keine neue Bankenkrise, die auch heftige Aktieneinbrüche auslöst, zulassen. Und immerhin, trotz großer Nervosität sind die Kursschwankungen im DAX noch weit entfernt von früheren Krisen-Szenarien.

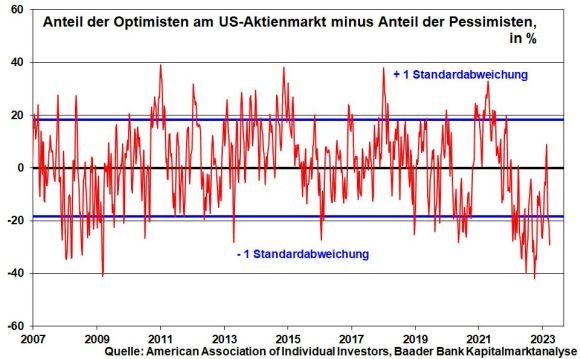

Ohnehin haben viele unsichere Hände den Aktienmarkt bereits verlassen. Der von der Association of Individual Investors ermittelte Anteil der Optimisten abzüglich des Anteils der Pessimisten am US-Aktienmarkt hat zuletzt einen extremen Angstausschlag der US-Anleger gezeigt. Dieses Szenario kann man auch als Kontraindikator werten.

Grundsätzlich sitzen die Anleger auf viel Cash und sehen teilweise bereits gute Kaufgelegenheiten. Dabei spielt auch Zugzwang eine Rolle. Die Gefahr, zu Beginn der Rallye nicht mit dabei zu sein, wiegt zunehmend schwerer als weitere kurzfristige Aktienverluste.

Charttechnisch liegt beim DAX auf der Unterseite eine erste Haltelinie bei 15.167 Punkten. Weitere Unterstützungen folgen schließlich bei 15.150 und 15.082, bevor der Index Kurs auf die Marken bei 15.024, 14.780 und 14.675 nimmt. Im Falle einer Gegenbewegung nach oben liegt der erste Widerstand bei 15.315, gefolgt von weiteren Barrieren bei 15.419 und 15.660 Punkten.