Da zuletzt die Konjunkturrisiken wieder verstärkt in den Anlegerfokus gerieten, verlieren die Aktienmärkte an fundamentaler Stärke. Gleichzeitig kommt die wirtschaftliche Flaute jedoch der Inflationsentspannung zugute, die den Notenbanken den Einstieg in den Ausstieg aus der Zinswende erleichtert. Wo liegen in dieser Patt-Situation die Aktienchancen und -risiken?

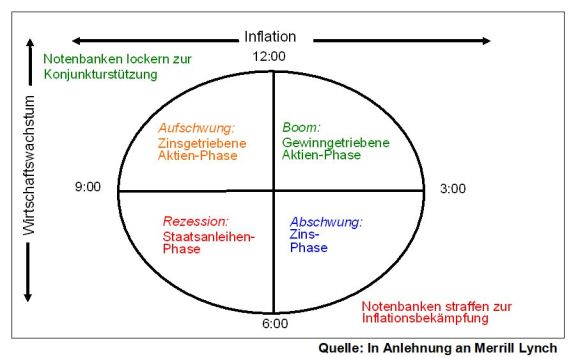

Idealtypisch orientieren sich Anlageentscheidungen grundsätzlich an Wirtschafts- und Inflationstrends. Plastisch kann man sie in einer Uhr darstellen, die anhand der vier Phasen des Konjunkturzyklus angibt, zu welcher „Uhrzeit“ welche Anlageklasse zu favorisieren ist.

In der Aufschwungphase zwischen „9 und 12 Uhr“ wird eine noch schwache Wirtschaft bei sich abschwächender Inflation durch eine freizügige Geldpolitik unterstützt. In dieser „Liquiditätshausse“ avancieren Aktien in Vorfreude auf bessere Konjunkturzeiten verbunden mit einem unattraktiver werdenden Zinsumfeld zur attraktivsten Anlageklasse.

In der Boom-Phase zwischen „12 und 3 Uhr“ erreicht die Konjunktur ihren Höhepunkt mit deutlich ansteigenden Unternehmensgewinnen. Mit verbesserten Fundamentalqualitäten bleiben Aktien das bevorzugte Investment.

Mit zunehmender Inflation straffen anschließend die Notenbanken ihre Geldpolitik, was die Abschwungphase einleitet. Wegen steigender Kurzfristzinsen ist zwischen „3 und 6 Uhr“ die Zeit für zinsattraktive kurzfristige Anlagen wie Festgelder und Geldmarktfonds gekommen.

Schließlich geben in der Rezessionsphase zwischen „6 und 9 Uhr“ zunächst die Konjunktur und nachfolgend die Inflation sowie die Renditen nach, was Anleihen über Kursgewinne lukrativ macht.

Um zu sagen, wie viel Anlage-Uhr es aktuell ist, muss also das konkrete Inflations- und Konjunkturszenario beleuchtet werden.

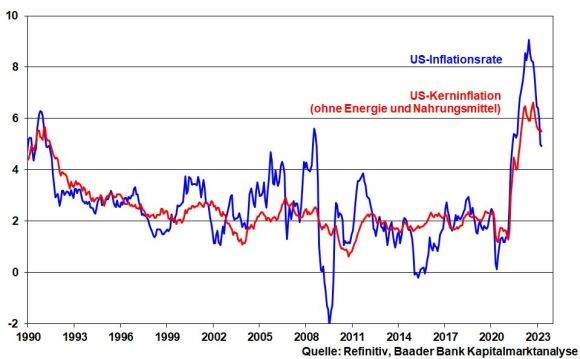

Die im April nur leicht nachgebende US-Inflation - 4,9 nach zuvor 5,0 Prozent - lässt zwar noch zu wünschen übrig. Der Prozess der Desinflation bleibt noch zäh. Doch die Finanzmärkte schauen bereits über den Tellerrand hinaus.

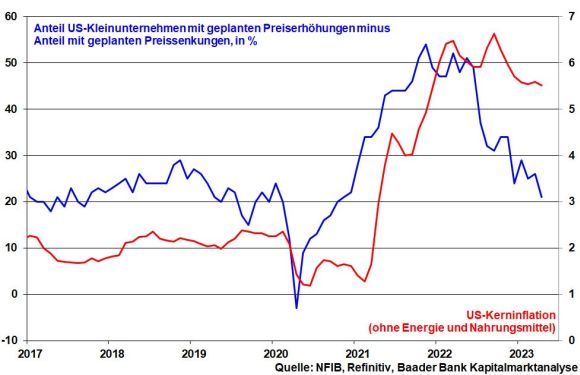

Gemäß Umfrage der National Federation of Independent Business nimmt der Anteil der Kleinunternehmen, die ihre Preise anheben wollen, rasch ab.

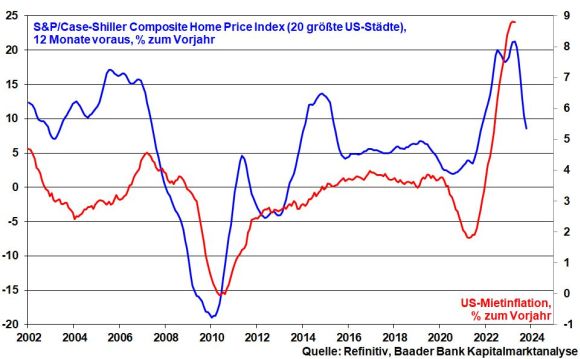

Inflationsberuhigend wirkt ebenso der sich abkühlende US-Häusermarkt. Historisch schlagen sich fallende Immobilienpreise mit einer Verzögerung von durchschnittlich 12 Monaten in einer Abkühlung der Mietpreise nieder, die im April tatsächlich ihren Kipppunkt erreicht haben.

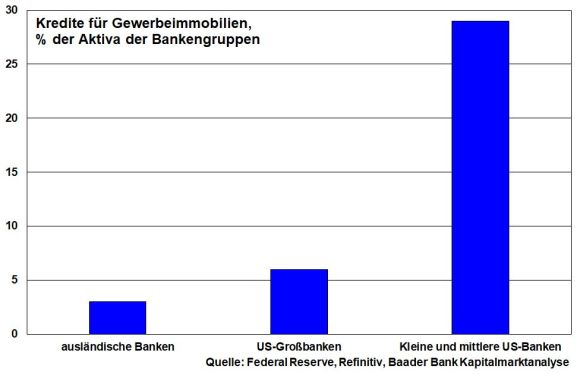

Die Zeit spielt also für die Fed, die ohnehin System- und Konjunkturrisiken beachten muss. Zinsbedingte Wertverluste und Leerstände haben den amerikanischen Gewerbeimmobilienmarkt in arge finanzielle Bedrängnis gebracht. Ausgerechnet die bereits angeschlagenen Regionalbanken stehen hier im Feuer. Kredite für Gewerbeimmobilien stellen mit einem Drittel ihrer Aktiva ein gewaltiges Klumpenrisiko mit der Gefahr massenhafter Schieflagen dar.

Zudem droht anhaltende Liquiditätsaustrocknung, da wegen attraktiv hoher Kurzfristzinsen anhaltend viele Kundeneinlagen der Banken - mühelos mit wenigen Mausklicks vom Sofa aus - in Geldmarktfonds umgeschichtet werden. Nicht zuletzt verschärfen Notverkäufe von Anleihen mit Verlustrealisierung die Liquiditätsschmelze.

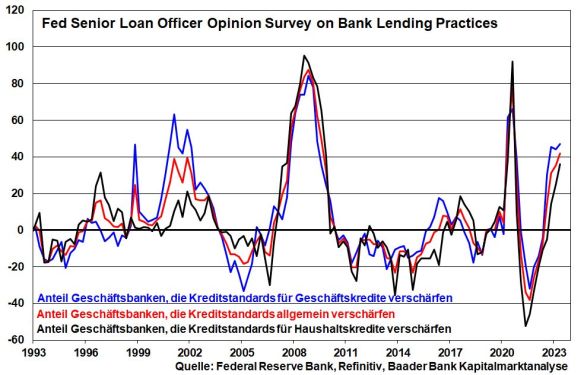

Notgedrungen werden die US-Banken in ihren Kreditvergabeentscheidungen immer restriktiver, was in der verschuldungsverliebten amerikanischen Volkswirtschaft zu steigenden Konjunkturrisiken führt.

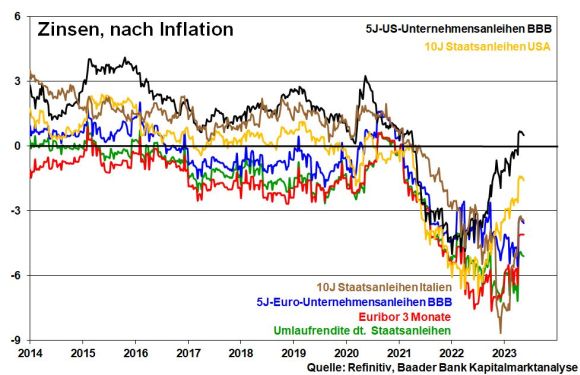

Insgesamt, auch mit noch unbefriedigender Inflationsverlangsamung sind keine weiteren Zinserhöhungen der Fed zu erwarten. Sie strebt ein soft landing an.

Überhaupt sorgt eine weniger rund laufende Weltkonjunktur nicht für Inflationsdruck.

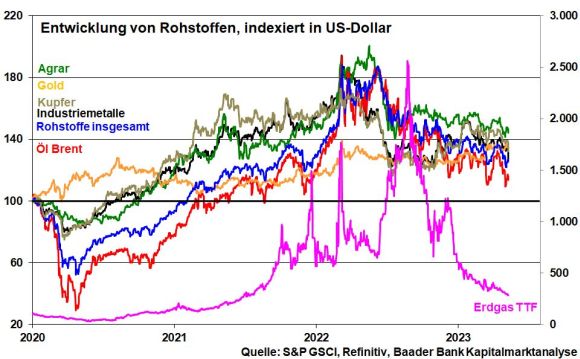

Denn die Metallpreise entwickeln sich lustlos. Ebenso gibt Öl nach, obwohl die OPEC+ mit Förderkürzungen größeren Preisrückgängen entgegenwirkt. So ist seitens der Rohstoffe also weiteres Desinflationspotenzial vorhanden, das auch Zweitrundeneffekte in der Eurozone abschwächt.

Insofern steht bei der EZB das Zinserhöhungsende im Sommer bevor. Ohnehin zeigt auch die Euro-Konjunktur zunehmend Schwäche. In der industrie- und exportsensitiven deutschen Wirtschaft ist der coronale Auftragsrückstand nahezu aufgearbeitet, während Neuaufträge zuletzt eingebrochen sind. Und sollte die EU tatsächlich chinesische Unternehmen aufgrund ihrer potenziellen Militärhilfe nach Russland sanktionieren, würde Peking die große deutsche China-Abhängigkeit gnadenlos als Waffe einsetzen.

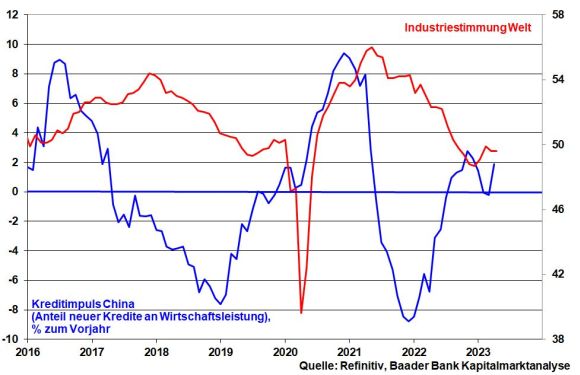

Dabei ruhen gerade auf China die größten Konjunkturhoffnungen. Tatsächlich beschleunigt China mit fiskalischen und geldpolitischen Aufbauspritze - u.a. Steueranreize, Beschleunigung von Infrastrukturprojekten - die binnenwirtschaftliche Genesung. Dabei setzt man auch auf Neuverschuldung.

Vor diesem Gesamthintergrund fokussieren die Finanzmärkte darauf, dass die Notenbanken eine ausgeprägte Rezessionsphase nicht zulassen, sondern konjunkturell stützend eingreifen. Wenn auch keine unmittelbare geldpolitische Entspannung zu erwarten ist, so werden die aktuell hohen Zinsen doch durch noch höhere Inflationsraten geheilt. Daher befinden wir uns in der Aufschwungphase zwischen 9 und 12 „Anlage-Uhr“.

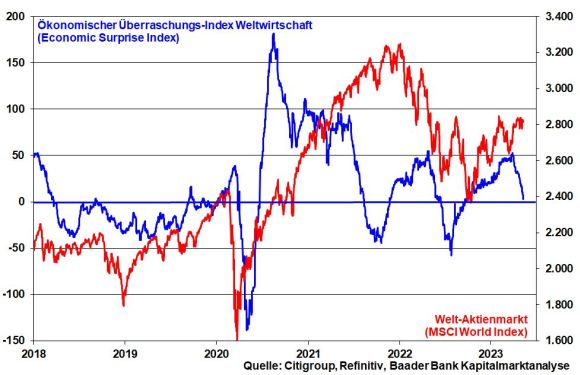

Der globale Economic Surprise Index der Citigroup, der die Abweichung veröffentlichter Konjunkturdaten von den zuvor getroffenen Analysteneinschätzungen misst, „unterrascht“ zurzeit und bremst zunächst die fundamentale Dynamik an den Aktienmärkten.

Wenig erhellend ist ebenso die von pathologisch politischem Opportunismus geprägte Debatte um die Erhöhung des US-Schuldenlimits. Am Ende wird man sich zwar einigen (müssen), doch rüttelt Amerika mit dieser spätrömischen Dekadenz am Sockel, auf dem es als Weltmacht mit Weltleitwährung steht.

Immerhin aufhellend wirken jedoch die im Rahmen der US-Berichtssaison angekündigten Aktienrückkäufe im Wert von fast 200 Mrd. Dollar. Ebenso macht sich bereits die umkehrende Zinsangst bemerkbar: Nach deutlichen Einbrüchen hat das Volumen der Wertpapierkredite an der New York Stock Exchange zur Gegenbewegung angesetzt.

Insgesamt ist zwischenzeitlich mit einer Seitwärtsentwicklung der Aktienindices zu rechnen. Für die nächste Zeit heißt das Zauberwort Branchen- und Einzelwertrotation. Die interessante Story bringt den Kursgewinn. So zeigen sich ausgewählte konjunktursensitive Titel aus der Industrie mit nach wie vor attraktiven Bewertungen stabil.

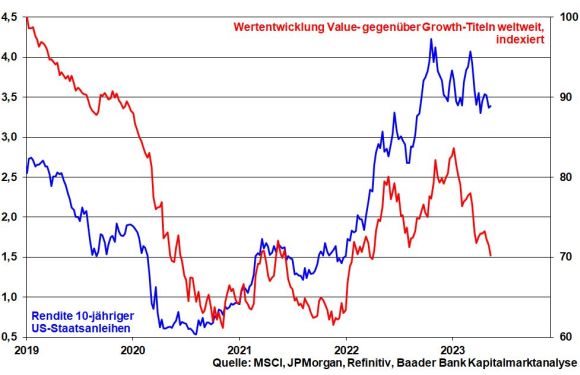

Die weniger scharfe Zinsdebatte verleiht Growth die Oberhand gegenüber Value. Im Fokus stehen hier High Tech-Werte, die von den Trends wie Cloud-Computing und künstliche Intelligenz profitieren.

In der typischerweise umsatzschwächeren Zeit kann es durchaus weniger harmonisch, sondern eher schwankungsbreiter zugehen. Als Gegenmittel bleiben regelmäßige Aktiensparpläne das Patentrezept.

Markante Aktieneinbrüche sind aber nicht zu befürchten. U.a. liegt der Anteil der Optimisten abzüglich des Anteils der Pessimisten laut Association of Individual Investors aktuell im neutralen Bereich und deutet damit nicht auf drohendes Ungemach hin. Anleger, die verkaufen bzw. absichern wollten, haben dies bereits getan.

Charttechnisch liegen bei einer Konsolidierung im DAX erste Unterstützungen bei 15.819, 15.750 und 15.747 Punkten. Darunter folgen Haltelinien bei 15.708, 15.659, 15.600 sowie 15.530. Um die Aufwärtsbewegung fortzusetzen, müssen zunächst die Widerstände bei 15.900, 15.916, 15.966 und 16.000 überschritten werden. Darüber liegen weitere Barrieren bei 16.012, 16.100, 16.104 und 16.167 Punkten.