Historisch betrachtet ist der September der schlechteste Börsenmonat. Tatsächlich scheinen die aktuell schwierigen politischen, finanzwirtschaftlichen und konjunkturellen Rahmenbedingungen diese saisonale Schwäche 2025 besonders nahezulegen. Wie stark kann die Saure Gurken-Zeit an den Aktienmärkten ausfallen?

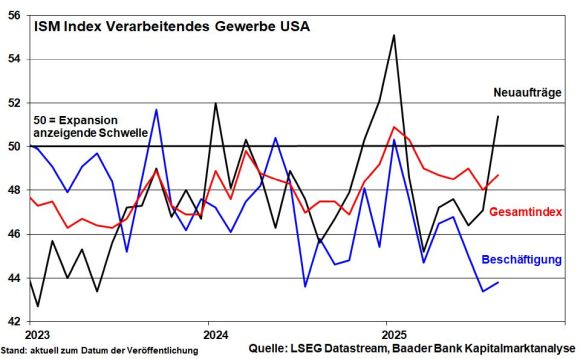

Die amerikanische Industrie setzt ihren Schrumpfkurs gemäß ISM Index fort. Zwar verbessern sich die Neuaufträge. Doch kühlt sich die Beschäftigungsplanung der Unternehmen weiter ab.

Ebenso bescheinigt der Konjunkturbericht der Fed (sog. Beige Book) Amerika bestenfalls Stagnation. Die Anzahl der Arbeitslosen übersteigt erstmals seit 2021 - wenn auch nur knapp - die der offenen Stellen. Und wie eine Redfin-Studie zeigt, verschieben oder stornieren zwei von fünf US-Arbeitnehmern größere Anschaffungen wie Häuser oder Autos aus Sorge um ihren Arbeitsplatz.

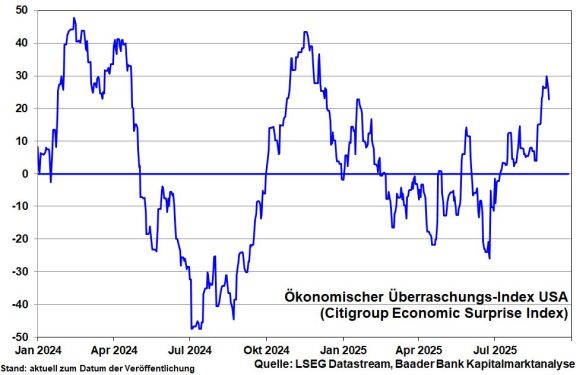

Immerhin hat sich die Erwartungshaltung gegenüber der US-Wirtschaft deutlich abgeschwächt, was Überraschungspotenziale bietet. Tatsächlich liegt der von der Citigroup veröffentlichte ökonomische Überraschungs-Index für die USA - er misst positive bzw. negative Abweichungen der tatsächlich berichteten Konjunkturdaten von den zuvor getroffenen Analysteneinschätzungen - eindeutig im Überraschungs-Terrain. Die Lage ist besser als die Stimmung, was, sobald sich diese „Überraschungen“ in real verbesserten Wirtschaftsdaten niederschlagen, dem Aktienmarkt fundamental zugutekommt.

Konjunkturstabilisierend wirken weitere Zinserleichterungen der Fed in diesem Jahr, die sich auch 2026 fortsetzen. Offensichtlich und auch mit Druck der US-Regierung priorisiert die US-Notenbank die Arbeitsmarktschwäche gegenüber der Inflationsbekämpfung.

Chinas Konjunkturlage ist von den vollmundigen Wirtschaftsversprechen Pekings weit entfernt. Programme zur Zinssubventionierung für Dienstleister und private Haushalte sowie Zuzahlungen zur Kinderbetreuung konnten die Konsumlaune bislang kaum beflügeln. Immerhin springt das Kreditwachstum wieder an. Der handelspolitische Gegenwind kann aber noch nicht kompensiert werden.

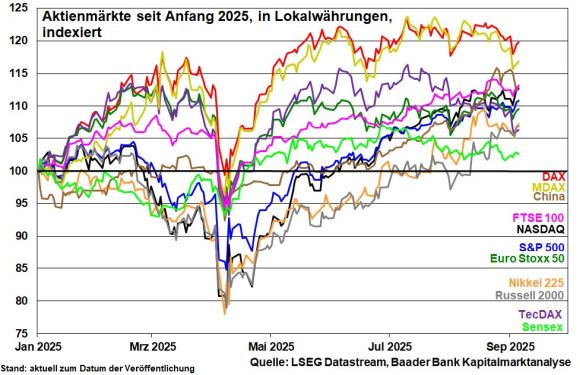

Dennoch ist bei chinesischen Aktien eine Abkopplung von der realwirtschaftlichen Misere zu beobachten. Im internationalen Vergleich der etablierten Aktienbörsen liegt China seit Jahresbeginn sogar weit vorne, hinter Deutschland, aber knapp vor Amerika.

Positiv wirkt hier die auch im Reich der Mitte vorhandene KI-Fantasie. Wasser auf die Mühlen leiten hier sicherlich Technologiefortschritte trotz oder gerade wegen US-Exportkontrollen für Hochleistungschips. Daran wollen auch immer mehr Chinesen teilhaben, die wegen mangelnder Anlagealternativen - s. Immobilien-Misere - ihre Ersparnisse zunehmend in diese Aktien investieren.

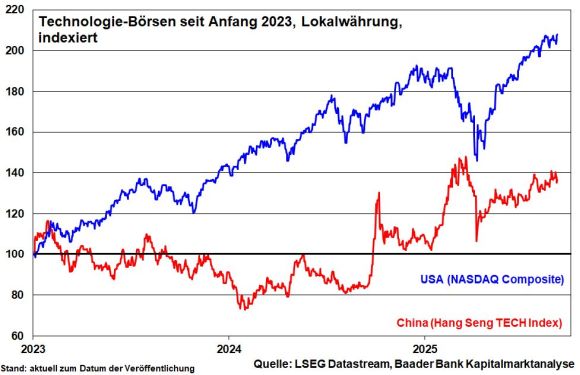

Auch gewährt die chinesische Führung ihren IT-Unternehmen inzwischen mehr Freiraum. Für eine nachhaltige Rallye braucht es allerdings eine Reformpolitik zur Stärkung der Privatwirtschaft und Börsentransparenz. Auch kommt China nicht an weiteren Konjunkturprogrammen vorbei. Gemeinsam mit der mangelnden Verfügbarkeit von High-Tech-Vorprodukten dürften chinesischen Tech-Fantasien insofern am Aktienmarkt Grenzen gesetzt sein. Im internationalen Vergleich bleibt das Marktumfeld aus Investorensicht deutlich hinter dem der USA zurück. Auch bei High-Tech bleibt Amerika das Maß aller Dinge.

Die Inflation in der Eurozone liegt im Zielbereich der EZB. Daher zeigt sie sich in puncto zusätzlicher Zinssenkungen eher zurückhaltend. Auch die Terminmärkte rechnen damit, dass die EZB ihre Zinssenkungspause auf ihrer Sitzung in der kommenden Woche fortsetzt.

Doch kommen die spürbar höheren US-Zölle erst jetzt bei den Unternehmen der Eurozone an. Zur fortgesetzten Abfederung der handelsseitigen Reibungsverluste könnte die EZB im Herbst angesichts konjunkturell gedämpfter Preissteigerungen zumindest noch eine letzte Zinssenkung vornehmen.

Überhaupt geht es um finanzielle Schmerzlinderung für völlig überschuldete Euro-Länder. In der Eurozone wird sogar wieder über Schuldenkrise diskutiert. Dabei ist Frankreich das neue Sorgenking. Ein gescheitertes Misstrauensvotum der Pariser Regierung im Parlament am 8. September würde die Risikoaufschläge für französische Anleihen und damit die zu zahlenden Kreditzinsen Frankreichs erhöhen. Selbst nach Neuwahlen dürfte nach Umfragen die Bildung einer handlungsfähigen französischen Regierung, die das Thema Staatsverschuldung angeht, äußerst schwierig bleiben.

Die zunehmend kritische Haltung der Finanzmärkte gegenüber steigender Staatsverschuldung weltweit und fehlenden Strukturreformen zeigt sich nicht nur in Europa. Auch Japans Rekordverschuldung wird mit einem Allzeithoch bei 30-jährigen Renditen quittiert. Im Vereinigten Königreich sind sie auf den höchsten Stand seit 1998 geklettert, da auch dort Pläne für eine nachhaltige Haushaltskonsolidierung fehlen.

Da Frankreich systemrelevant für die Handlungsfähigkeit von Eurozone und EU ist und Ansteckungseffekte in ganz Europa drohen, wird die EZB bei Bedarf eingreifen und markante Kreditzinsverteuerungen mit Anleihekäufen wie in der Euro-Krise verhindern.

Auch weltweit ist mit einem beherzten Eingreifen der Geldpolitik zu rechnen, um Entwicklungen wie zurzeit der Finanzkrise entgegenzuwirken. Auch wenn dies mit Stabilitätspolitik nichts zu tun hat, würden Anleihe- und Aktienmärkte dennoch beruhigt. Wo die Not am größten, ist die Notenbank am nächsten.

Vor diesem Hintergrund sind Konsolidierungen an den Aktienmärkten im September einzukalkulieren. Eine große Rolle spielt dabei die Börsenpsychologie. Wenn Anleger erwarten, dass der September schwierig ist, dann müssen sie an den Märkten auch nicht präsent sein.

Doch zur Wahrheit gehört, dass es ab Oktober saisonal wieder besser läuft. Tatsächlich stehen die Chancen für einen goldenen Aktien-Herbst gut. Die allgemeinen Risikofaktoren - Konjunktur, Geopolitik, US-Zölle - sind weithin bekannt, verunsichern weniger und bieten positives Überraschungspotenzial.

Und die US-Zinshoffnung macht sich im Volumen der Wertpapierkredite an der New York Stock Exchange bemerkbar, das weiter ansteigt und zur Aktienstabilisierung beiträgt.

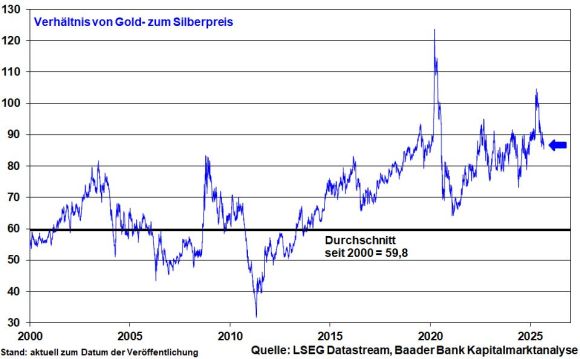

Die Schuldenproblematik gibt Edelmetallen Rückenwind. Unterstützung kommt zudem von geopolitischer Seite, da ein schnelles Ende des Ukraine-Kriegs nicht absehbar ist. Im Windschatten eines zwischenzeitlich neuen Allzeithochs bei Gold konnte auch Silber auf ein 14-Jahreshoch ansteigen.

Aktuell befindet sich das Preisverhältnis von Gold zu Silber mit einem Niveau von 87 deutlich über seinem historischen Durchschnitt von 59. Spätestens ab 80 gilt Silber im Vergleich zu Gold als unterbewertet. Auch wenn die Unterbewertung nicht mehr so eklatant ist wie noch im Frühjahr, signalisiert sie längerfristig weiteres Nachholpotenzial für Silber. Dafür spricht, dass der Silbermarkt laut Silver Institute das fünfte Jahr in Folge unterversorgt bleibt.

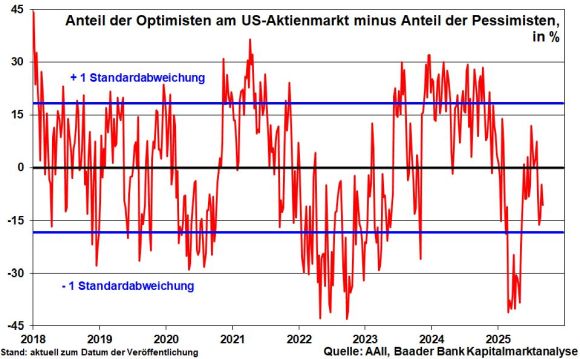

Aus Sentimentsicht kann sich die gegenwärtige Verschnaufpause angesichts des saisonal typischerweise eher schwachen Börsenmonats September noch hinziehen. Der hohe Anteil der Optimisten abzüglich der Pessimisten am US-Aktienmarkt mahnt zur Vorsicht. Von Extremwerten sind wir aber weit entfernt, so dass sich das zwischenzeitliche Korrekturpotenzial an den Aktienbörsen in Grenzen hält.

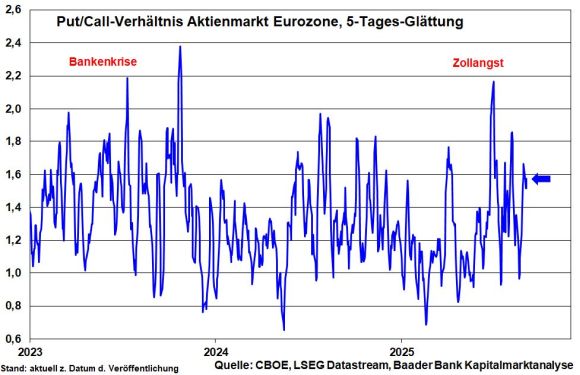

Dass das Verhältnis von Put- zu Call-Optionen am Aktienmarkt der Eurozone zuletzt zugenommen hat, signalisiert zunehmende Vorsicht, ist aber auch als Kontraindikator zu betrachten. Kursrücksetzer sind insofern zwar möglich, aber nicht nachhaltig und bieten daher Einstiegsgelegenheiten.

Charttechnisch liegen im DAX die nächsten Widerstände an den Marken von 23.897, 23.917 und 23.975 Punkten. Unterstützungen liegen bei 23.800, 23.700 und 23.475 Punkten.