Von der enormen Aktien-Outperformance Deutschlands gegenüber Amerika im 1. Halbjahr 2025 ist wenig übriggeblieben. Der für die Euphorie verantwortliche und in Aussicht gestellte Reform-Motor springt offenbar nicht an. Inwieweit belastet dieses (wirtschafts-)politische Handicap die weiteren Aussichten für deutsche Aktien?

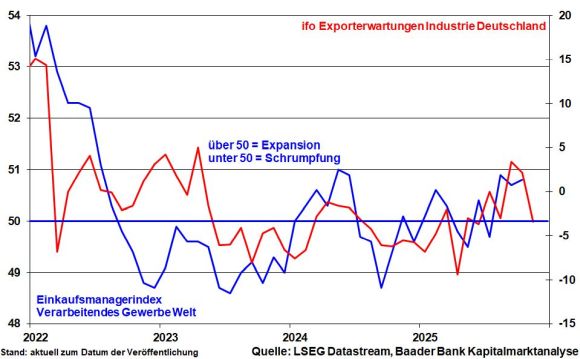

Die deutsche Wirtschaft befindet sich im Winterschlaf. Und ein schnelles Aufwachen ist nicht in Sicht. Der jüngste Rückgang der ifo Geschäftserwartungen auf 90,6 nach zuvor 91,6 zeigt hartnäckige Skepsis, während die Geschäftslage trotzt Mini-Anstieg depressiv bleibt. Die Unternehmen zweifeln an einer baldigen Konjunkturerholung. Denn obwohl die Blätter längst von den Bäumen gefallen sind, bleibt der Herbst der Reformen aus, obwohl er doch als Bringschuld dringend erforderlich ist. Anstatt Koalitionsscharmützel mit der anschließenden Einigung auf den kleinsten gemeinsamen Nenner von noch mehr Staatswirtschaft muss die Beseitigung langer Genehmigungsverfahren, des Innovationsstaus, der schleppenden Digitalisierung der Verwaltung sowie die Effizienzsteigerung öffentlicher Haushalte sofort angegangen werden. Genau das praktiziert die immer stärker werdende Konkurrenz in anderen Ländern mit Nachdruck.

Man mag denken, dass der jüngst beschlossene Industriestrompreis von 5 Cent pro Kilowattstunde für energieintensive Unternehmen ein guter Anfang ist. Doch ist er durch den Beihilferahmen der EU-Kommission begrenzt und gilt nur bis 2028. So wird keine ausreichend lange Planungssicherheit für Unternehmen mit nennenswerten Investitionsvolumina geschaffen. Der Effekt droht zu verpuffen.

Insgesamt wird die deutsche Wirtschaftspsychologie weiter mit Füßen getreten.

Nicht zuletzt, durch die US-Zölle von 15 Prozent verliert der von Deutschland aus belieferte US-Markt an Wirtschaftlichkeit. Und China tritt auf den Weltmärkten mit Überproduktion zu subventionierten Exportpreisen und wachsender Wettbewerbsfähigkeit immer stärker in Konkurrenz zu klassischen deutschen Anbietern. Hinzu kommt der starke Euro, der die Wettbewerbsfähigkeit deutscher Exporteure weiter untergräbt.

Entsprechend sind die ifo Exporterwartungen eingeknickt.

Vor diesem Hintergrund bleibt die deutsche Wirtschaft in Stagnation mit Hang zur Rezession gefangen. Auch die Erholung bei Dienstleistern und hier vor allem im Bereich Transport und Logistik gerät ins Stocken. Im Baugewerbe bleibt die schwache Nachfrage trotz Bau-Turbo bestimmend. Und der Handel leidet unter der hartnäckigen binnenwirtschaftlichen Schwäche. Wer Freisetzungen wie z.B. in der früher boomenden Auto- und Zulieferindustrie fürchtet, hat wenig Muße für beschwingte Konsumlaune.

Dennoch haben deutsche Industrieunternehmen immer noch großartiges Know-How, das weltweit nachgefragt wird. Dabei profitieren vor allem großkapitalisierte deutsche Unternehmen davon, dass sie mit ihren Produktionsstandorten gut diversifiziert sind und insofern über lohnende Alternativen zur deutschen Standortpolitik verfügen.

In der Tat denken laut einer Umfrage des Bundesverbandes der Deutschen Industrie (BDI) 68 Prozent der befragten Industriebetriebe über weitere Auslandsverlagerungen nach, wenn sich die Strukturbedingungen im Inland nicht endlich und umfänglich zum Besseren wenden. Dazu zählen mittlerweile auch immer mehr kleinere Aktiengesellschaften. Insbesondere sind das (ost-)europäische Ausland, die USA und die Schwellenländer als Neue Industrieländer mit ihren im Vergleich lukrativeren Standortbedingungen vielversprechende Produktions- und Absatzalternativen. Dort wird nicht nur massiv in Infrastruktur investiert, es kommen auch wirtschaftsfreundliche Reformen dazu.

Immerhin, die deutschen Infrastrukturmaßnahmen stabilisieren vor allem die zweite und dritte Aktienreihe. Denn ihre Gewinne - auf den MDAX bezogen - stammen zu rund 30 Prozent aus dem Inland, während es bei den DAX-Konzernen nur 18 Prozent sind.

So oder so, am Ende zählt der wirtschaftliche Erfolg, egal wo er herkommt und dieser kommt dann ebenso den Aktienkursen an deutschen Börsen zugute.

Da konjunkturelle Unsicherheiten jedoch bestehen bleiben, sollte der Anlegerfokus auf Value-Werten liegen. Vor diesem Gesamthintergrund bleiben Titel aus dem Bau- und Infrastruktursektor sowie Industriewerte aus den Bereichen Maschinenbau und Logistik attraktiv.

Getragen von der Stabilisierung der Weltkonjunktur wird sich die Erholung der Gewinnentwicklung im industrielastigen MDAX gegenüber DAX fortsetzen. So wird ein Auslaufen der langjährigen Underperformance von MDAX zu DAX begünstigt.

Schließlich liegt das Kurs-Gewinn-Verhältnis von deutschen Aktien aus der zweiten Reihe mit gut 20 Prozent unterhalb des Durchschnittswerts der vergangenen 10 Jahre. Im Gegensatz dazu ist der DAX aktuell 10 Prozent teurer bewertet.

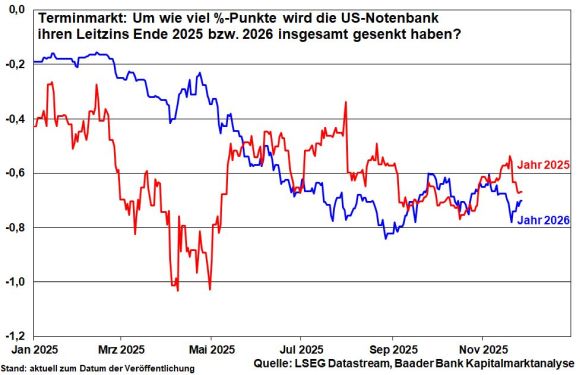

Die aktuelle Börsenlaune steht und fällt mit der Einschätzung, ob die Fed am 10. Dezember ihren Leitzins erneut senkt oder nicht. Kommt es im Dezember zu keiner Zinssenkung, gilt dennoch „Aufgeschoben ist nicht aufgehoben“. Diese wird im kommenden Jahr nachgeholt. Und sollte ab Mai 2026 tatsächlich Trumps gegenwärtiger Wirtschaftsberater Kevin Hassett der neue Fed-Chef werden, wird die Zinssenkungsfantasie noch fantasievoller. Übrigens ist auch bei der EZB die Tür für eine weitere Zinslockerung nicht zugeschlagen. Die Aktienmärkte wird es freuen.

Bei Bedarf könnten am Anleihemarkt auch wieder Aufkäufe der Fed zum Einsatz kommen. So wird jede Banken-, Finanz- oder Schuldenkrise frühzeitig durch Renditedrückung im Keim erstickt. Der Preis für diese Lebensversicherung gegen Systemrisiken ist, dass Zinspapiere an Attraktivität gegenüber Aktien verlieren.

Zuletzt war ein „Überschießen“ der Wertpapierkredite der Indikator dafür, dass die Aktien-Rallye an Wall Street auch stark von gehebelten Spekulationen getrieben wurde. Dabei leihen sich Investoren Geld, um bei Aktien mit positivem Momentum kurzfristig auf weitere Kurssteigerungen zu spekulieren.

Besonders betroffen hiervon sind Meme-Aktien, die durch Hypes und virale Verbreitung in sozialen Medien an Popularität gewinnen, obwohl ihnen der fundamentale Unterbau fehlt. Gehen diese Wetten nicht auf, sind Anleger zur Verlustbegrenzung zu schnellen Positionsverkäufen gezwungen.

Dies sorgt für Volatilitätsspitzen, die sich nach Marktbereinigung allerdings auch schnell wieder zurückbilden. Von diesen Prozessen ist neuerdings auch die Halbleiter-Branche betroffen, wo sich verstärkt Konkurrenzkämpfe zeigen. Allgemein trennt sich bei High-Tech die Spreu vom Weizen. Gefährdet sind Unternehmen, deren geplante Investitionen den erwarteten Mittelzufluss übersteigen. Dagegen zeigen sich Tech-Unternehmen mit soliden Finanzverhältnissen kursseitig sehr robust.

Signale zu Friedensbemühungen im Ukraine-Krieg sorgen für zwischenzeitliche Stimmungsdämpfer bei Rüstungswerten. Sicherlich würde Donald Trump gerne einen Haken an das Thema setzen, um sich dafür als Friedensfürst feiern zu lassen, weil er erneut einen Krieg beendet hat. Allerdings wird sich Putin nicht einfach so vom Saulus zum Paulus wandeln.

Dennoch wird die sich aktuell scheinbar entspannende Situation zum Anlass genommen, Gewinne mitzunehmen. Aber das Geschäftsmodell der Rüstungsfirmen würde sich auch durch einen Frieden in der Ukraine nicht verändern. Die Wiederbewaffnung der europäischen Demokratien zur militärischen Abschreckung setzt sich fort. Und die Finanzmittel dazu sind fiskalisch nahezu unbegrenzt.

Auch wenn es nicht jeder gerne hört: Rüstung ist ebenfalls ein Wirtschaftsfaktor. Aufgrund von Nachholeffekten werden dadurch auch Wachstumskräfte in der Zulieferbranche freigesetzt.

Laut Fear & Greed Index von CNN Business ist das Sentiment fast genauso pessimistisch wie während der Jahrestiefs der Börsen nach dem „Liberation Day“. Als Kontraindikator deutet das auf eine Bodenbildung an den US-Börsen hin.

Auch wenn die Jahresend-Rallye bislang Ladehemmung hat, sollten Anlegern den Aktienmärkten unbedingt treu bleiben und Rücksetzer als günstige Einstiegsmöglichkeit nutzen. Mit Blick auf die o.g. Argumente zeigen sich bereits die ersten Anzeichen einer belastbaren Bodenbildung als Ausgangspunkt für eine Aktienbefestigung zum Jahresende. Gerade fundamental aussichtsreiche, zyklische Branchen und Titeln mit überzeugender Story, die noch günstig bewertet sind, bieten sich auch bei Rückschlägen für selektive Käufe an.

Charttechnisch liegen im DAX die nächsten Widerstände bei 23.820, 23.900 und 23.950 Punkten. Darüber trifft der Index auf weitere Barrieren bei 23.975 und 24.040. Auf dem Weg nach unten liegen zunächst Unterstützungen bei 23.761, 23.757 und 23.668. Es folgen weitere Haltelinien bei 23.553, 23.510 und 23.490 Punkten