Bis zuletzt steuerte die Weltkonjunktur handelsseitig auf einen Abgrund zu. Doch scheinen Amerika und China das Steuer herumgerissen zu haben. Vor allem der US-Präsident zeigt sich dabei sehr flexibel. Die Aktienbörsen wittern bereits Morgenluft. Wie nachhaltig ist diese Entspannung?

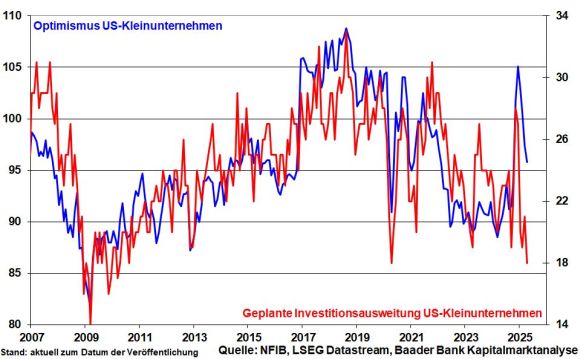

Je länger der von Trump selbstverschuldete Handelskonflikt auf die Unternehmens-, Verbraucher- und Finanzmarktstimmung drückt, umso gravierender fallen Investitions- und Konsumzurückhaltung aus. Die mittelständische US-Wirtschaft, die von teuren Importzöllen und brüchigen Lieferketten besonders gefährdet wäre, zeigt sich in puncto Frühindikatoren angeschlagen. Eine Abkopplung von China ist nicht möglich.

Dem Druck der „Straße“ durch Wirtschaftseintrübung, nervösen Zinsmärkten und schlechten Umfragewerten konnte Trump nicht länger widerstehen. Aber auch China kann angesichts bestehender Deflationsprobleme als Exportnation keine weiteren Reibungsverluste aus dem umfangreichen Außenhandel mit Amerika gebrauchen.

Beide Erzrivalen können wechselseitige Abhängigkeiten nicht leugnen. Es hat etwas von Hassliebe. Der Realität gehorchend, haben beide jetzt die Reißleine gezogen. So werden die US-Zölle auf die meisten chinesischen Importe von 145 Prozent auf 30 Prozent gesenkt. Die Aufschläge Pekings auf US-Einfuhren sinken von 125 Prozent auf zehn Prozent. Die Regelung gilt zunächst zwar nur bis 10. August. Eine Fristverlängerung ist jedoch zu erwarten, da der Teufel bei Verhandlungen im Detail steckt.

Tatsächlich müssen im sino-chinesischen Konflikt dickste Brocken aus dem Weg geräumt werden. Aber inwieweit kann China wie von Trump gefordert, alle nichttarifären Handelshemmnisse wie massive direkte und indirekte staatliche Subventionen und Infrastrukturmaßnahmen abbauen, obwohl Peking diese aktuell dringend zur Konjunkturstützung braucht? Vor diesem Hintergrund soll ein „heißer Draht“ erneute Eskalationen in Handelsfragen frühzeitig verhindern.

Grundsätzlich signalisiert der „Waffenstillstand“ im US-chinesischen Handelskrieg, dass Deeskalation bei reziproken Zöllen auch mit anderen Ländern möglich ist. Es sei an die Aussetzung der Zölle im transatlantischen Handel bis 9. Juli erinnert. Widerstand gegen US-Sanktionen kann in diesem Verhandlungszeitraum Früchte tragen.

Dennoch, mit Blick auf in Amerika diskutierte Sektor-Zölle auf Arzneimittel, Halbleiter und Kupfer ist das Thema Handelsstreit nicht aus dem weltkonjunkturellen Getriebe verschwunden. Am Ende wird es absolut nicht ohne Zölle gehen. Doch geht es um deren relative Verkraftbarkeit. Dies spricht für Basiszölle von maximal 20 Prozent.

Nimmt Donald Trump Abstand von seinen Horror-Zöllen, hat er den Vorwurf des Einknickens nicht zu befürchten. Er wird kundtun, diese seien nur Druckmittel zum Zweck gewesen, um die von ihm insgeheim beabsichtigten Ergebnisse zu erreichen, die den USA über immerhin Basiszölle und Abbau weiterer Handelshemmnisse konjunkturell zugutekommen.

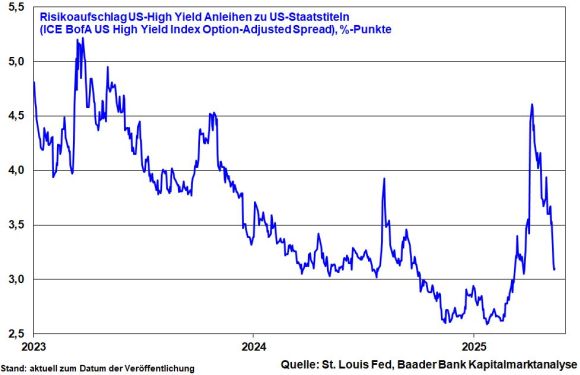

Tatsächlich, sich wieder einengende Risikoaufschläge von US-Hochzinsanleihen niedriger Bonität zu US-Staatsanleihen signalisieren, dass eine US-Rezession keine ausgemachte Sache ist. Die Wirtschaft profitiert auch von den Trump beim Besuch im Nahen Osten zugesagten Investitionen in den Bereichen Rüstung, Energie, Technologie und Gesundheit.

Längerfristig soll Amerika aber auch von einem neuen Zeitgeist gewinne. Trump bricht mit der klassischen amerikanischen Leitkultur. Er will Amerika von der Rolle des Weltpolizisten befreien, der anderen Ländern seinen way of life aufdrückt. Leben und leben lassen. In diesem Zusammenhang spricht er selbst mit ehemaligen Feinden wie Syrien oder Iran. Wenn Amerika dort Charmeoffensiven startet, hilft dies auch in der Auseinandersetzung mit China und Russland, die ihre Ambitionen mit harter Knute vertreten. Da kommt Uncle Sam, der Sanktionen lockert und hilft, die marode Wirtschaft wiederaufzubauen, gerade recht. Nebenbei, wenn Trump den „Friedensfürsten“ spielt, spart Amerika dramatisch an Militärausgaben ein.

Insgesamt gilt: Vor der Kamera spielt Trump gerne den laut bellenden Hund. Im operativen Geschäft beißt er jedoch nicht entsprechend zu. Er will mit seiner polarisierenden Art am Ende gute Deals machen. Ihm geht es darum, was am Ende unter dem Strich für die amerikanische (Finanz-)Wirtschaft herauskommt. Allerdings besteht dabei das Risiko, das er überreizt und viel Schaden anrichtet.

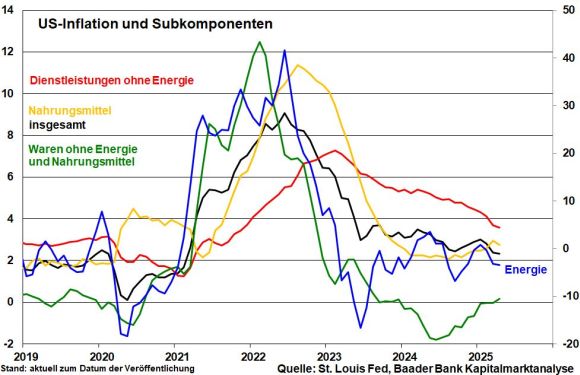

US-Importeure, die die Zollpause für vorgezogene Einfuhren nutzen, müssen vorerst keine Horror- und Knappheitspreise zahlen, was die Preisüberwälzung auf Kunden mindert. Daneben wirken günstige Energiepreise und Mietpreisrückgänge - die bei der Inflationsbestimmung eine deutlich größere Rolle spielen - einer Inflationsbeschleunigung entgegen. Das verschafft auch der Fed wieder mehr Beinfreiheit, konjunkturstützend einzugreifen.

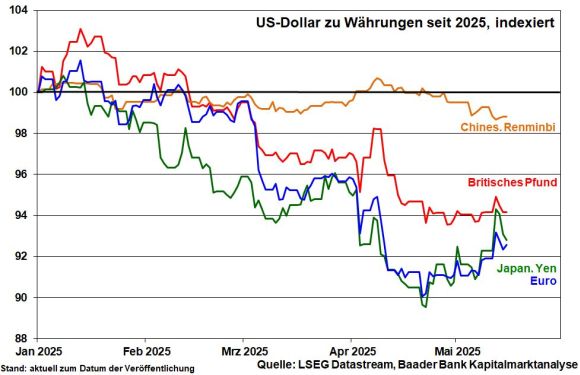

Der US-Dollar kann angesichts zunächst besänftigter geopolitischer und US-Wachstumssorgen zwar einen Teil seiner Verluste gegenüber anderen Welt-Währungen wettmachen. Eine Grund-Skepsis gegenüber der US-Politik steht einer deutlichen Wiedererstarkung aber entgegen. An einen komplett „Kreide fressenden“ US-Präsidenten glaubt man nicht.

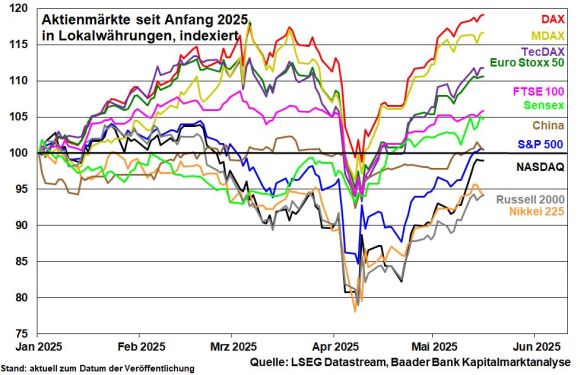

Dennoch, die insgesamt verbesserte Gemengelage honorieren die globalen Aktienmärkte mit einer V-förmigen Erholung. Für Amerika sprechen gleichzeitig geringe Steuern, geplante Deregulierung und kostengünstige Energieversorgung. In der Tat holt vor allem Wall Street klar auf.

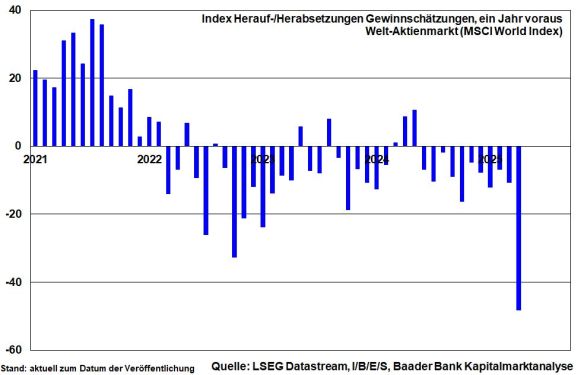

Sicherlich werden Zollstreitigkeiten als Hauptgrund für die zuletzt dramatische Herabsetzung der weltweiten Gewinnerwartungen zunächst nicht vollständig wegfallen. Doch die geringe Erwartungshaltung bei Unternehmenserträgen - nicht zuletzt in den USA - sollte als Kontraindikator gesehen werden. Bei fortgeführter Entspannung wäre ein ordentlicher fundamentaler Hebel vorhanden.

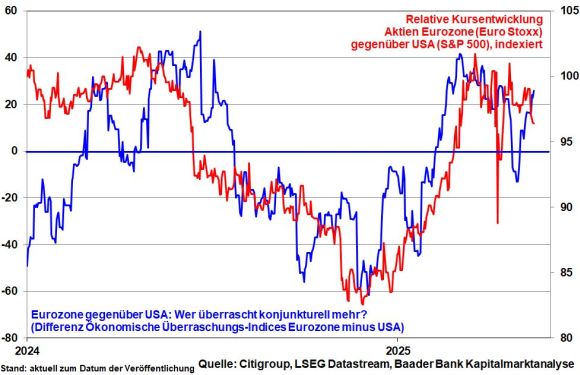

Im transatlantischen Vergleich kann die Wirtschaft der Eurozone nach zwischenzeitlicher Schwäche wieder mehr überraschen als die amerikanische. Der von der Citigroup ermittelte Economic Surprise Index, der die Abweichung tatsächlicher Konjunkturdaten von -schätzungen wiedergibt, zeigt dies deutlich. Und selbst wenn die Outperformance des typisch konjunkturzyklischen Aktien-Europas zuletzt etwas schwächelte, ist die fundamentale Unterstützung weiterhin gegeben.

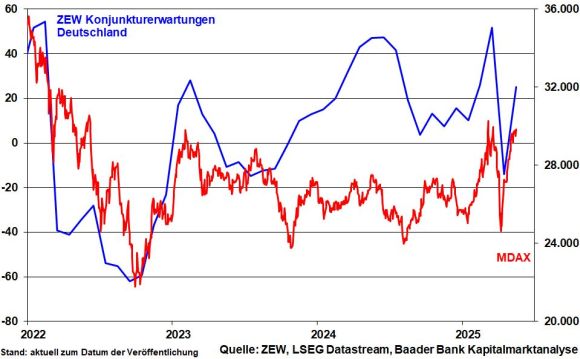

Dafür sprechen auch die ZEW Konjunkturerwartungen, die zuletzt einen Großteil des Zoll-Schocks aus dem Vormonat wieder ausgleichen konnten. Hoffnungen auf Handelsentspannung und eine zügige Umsetzung der Infrastrukturmaßnahmen der neuen Bundesregierung sorgen für gestiegenen Optimismus. Das würde vor allem den deutschen Nebenwerten aus dem MDAX zugutekommen.

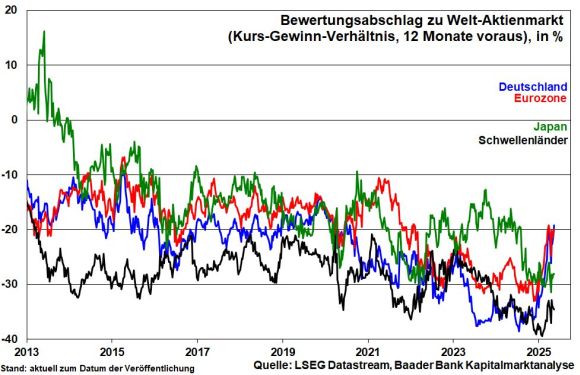

Angesichts der zumindest aktuell nachgebenden Zoll-Verunsicherung erhalten auch die Emerging Markets mehr Rückenwind. Während sich in Deutschland und Europa die Bewertungsabschläge zum Welt-Aktienmarkt bereits zurückgebildet haben, ist er in den Emerging Markets immer noch beträchtlich, was grundsätzlich Nachholpotenzial bietet.

Insbesondere gegenüber Ländern mit umfangreichen Handelsbeziehungen zu Amerika nimmt der Risiko-Appetit der Anleger in Erwartung von Deals zu. Der pragmatische Umgang von Mexiko, Brasilien und Indien mit US-Handelszöllen mindert das Risiko von übertriebenen US-Restriktionen, die dort Investitionen abwürgen. Ohnehin sorgen in Asien große und konsumstarke Binnenmärkte sowie eine stetig wachsende Bedeutung von Taiwan oder Südkorea in Zukunftsbranchen wie Internet, E-Mobilität, Digitalisierung und Finanzen für attraktive Anlagebedingungen.

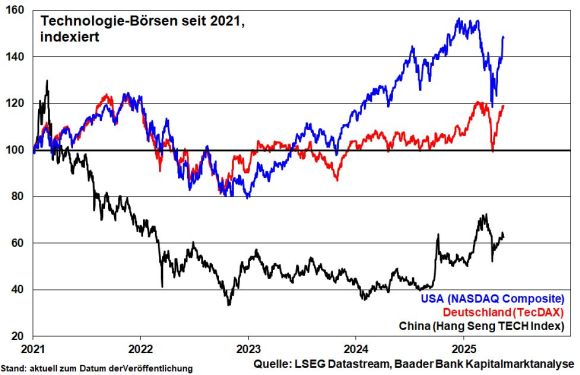

Mit Blick auf wieder bessere Verfügbarkeit von US-Vorprodukten vor allem im Halbleiter-Bereich trauen sich Anleger wieder an chinesische Tech-Aktien heran. Doch geht es dabei nur um die Versorgung mit B-Ware. Im Wettbewerb will Amerika seine Technologie-Führerschaft nicht gefährden.

Und da in China Reformen zur Stärkung der Privatwirtschaft und Regeln für Börsentransparenz Mangelware bleiben, verfügen chinesische Tech-Aktien bis dato nicht über den strukturellen Unterbau, um die US-Platzhirsche vom Thron zu stoßen.

Für kurzfristige Nachholeffekte von China-Tech spricht allerdings die im Vergleich zur US-Konkurrenz weiterhin günstige Bewertung. Hinzu kommt, dass die KP nach dem Desaster am Immobilienmarkt zunehmend auf den Aktienmarkt als „Wohlstandsmehrer“ setzt und über das sog. National Team - große staatliche Kapitalsammelstellen - die Börsen bei Druckabfall planwirtschaftlich mit massiven, koordinierten Aktienkäufen stützt.

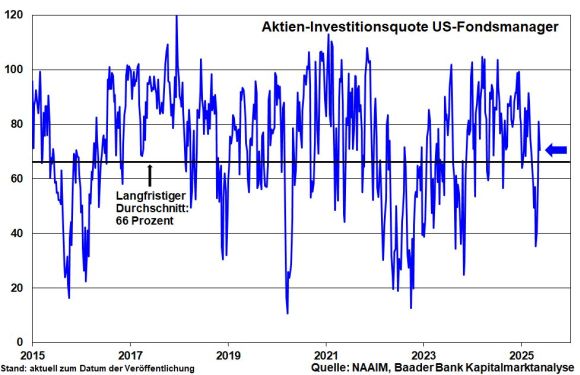

Das Sentiment ist aufgehellt. US-Fondsmanager stillen ihren aufgestauten Risiko-Hunger mit einer erkennbaren Anhebung ihrer Investitionsquote auf überdurchschnittliches Niveau.

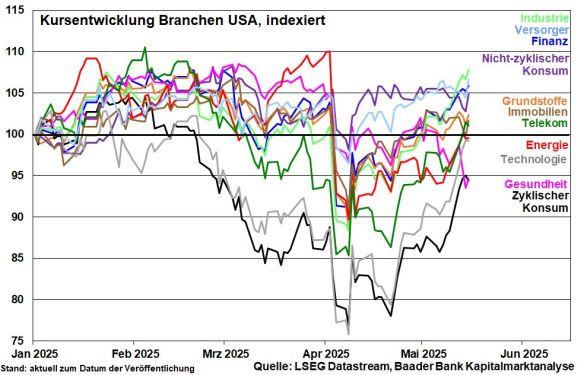

Insbesondere US-Tech-Aktien, die besonders unter Druck von Leerverkäufen standen, feiern Wiederauferstehung.

Mit volatilen Entwicklungen am Aktienmarkt ist dennoch weiter zu rechen. Verunsicherungspotenziale vor allem aus dem Weißen Haus müssen einkalkuliert werden. Überhaupt, finale Handels-Deals gibt es noch nicht. Das rettende Ufer wurde noch nicht erreicht.

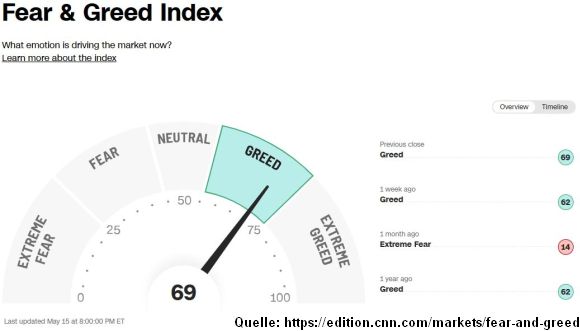

Angesichts der rasanten Kurszuwächse signalisiert der massiv in den Bereich der Gier gedrehte Fear & Greed Index von CNN Money Überhitzung, so dass mit vorübergehenden Rücksetzern an den Aktienmärkten zu rechnen ist. Nach z.B. rund 20 Prozent Kursplus in fünf Wochen im DAX ist eine Konsolidierung aber nichts Ungewöhnliches und sogar gesund.

Charttechnisch liegen auf dem Weg nach oben die Widerstände bei 23.910, 23.925, 24.000 und 24.250 Punkten. Bei erneuter Korrektur liegen Unterstützungen bei 23.675, 23.590, 23.550, 23.475 sowie 23.350 Punkten.