In der zuletzt sehr positiven Performance deutscher Aktien mit Outperformance-Qualitäten gegenüber Amerika ist von Wirtschaftskrise nichts zu sehen. Dabei gehen die Wirtschaftsweisen nach zwei Jahren Rezession für 2025 nur von Stagnation aus. Wie erklärt sich diese Diskrepanz? Und wie ungetrübt sind die weiteren Aussichten für DAX & Co.?

Das Frühjahrsgutachten der Wirtschaftsweisen stellt nach zwei Jahren Schrumpfung für 2025 nur Stagnation in Aussicht. Erst 2026 ist mit einem Wachstum von einem Prozent zu rechnen.

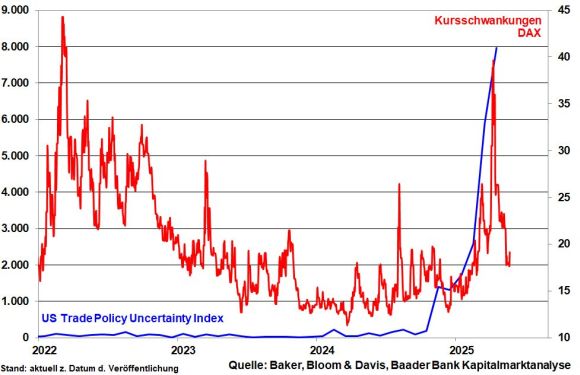

Hintergrund der deutschen Wachstumsschwäche ist zunächst die Unsicherheit über die weitere US-Handelspolitik. Und leider tritt China auf den Weltmärkten wegen Überproduktion, Export-Dumping, aber auch Industrie-Know How immer mehr in Konkurrenz zu deutschen Unternehmen, vor allem im Automobil-Sektor.

Hinzu kommt das Ausbluten der Wirtschaft gerade in früheren Vorzeigebranchen wegen mangelnder Wettbewerbsfähigkeit, auch mit der Folge von Produktionsverlagerungen ins Ausland.

Auch wenn die deutsche Wirtschaft im I. Quartal 2025 zum Vorquartal etwas wachsen konnte, müssen insbesondere Industriestrompreis-Subventionen her, um das Ruder konsequent herumzureißen. Dafür sind allerdings Genehmigungen aus Brüssel erforderlich. Erst dann kommt es in Deutschland zum Turnaround in den energieintensiven Branchen Stahl, Chemie oder Glas. Auch die langen Genehmigungsverfahren, der Innovationsstau, die schleppende Digitalisierung, die Alterung der Gesellschaft und die Vernachlässigung des Leistungsprinzips machen Deutschland zu schaffen. Es müssen viele dicke Bretter zeitgleich gebohrt werden. Dann wären auch ganz andere Wachstumsraten möglich. Aber wie viel Kraft hat der Schlagbohrer von Merz & Co.? Möge Trump als ultimativer Weckruf dienen.

Hoffnung macht das Finanzpaket der neuen Bundesregierung, dessen Mittel allerdings marktwirtschaftlich verwendet werden müssen. Erst dann wird dem Aufschwung ordentlich auf die Sprünge geholfen, was auch weniger Schuldenaufnahme möglich macht.

Und auch wenn es nicht jeder hören will: Rüstung ist ebenfalls ein Wirtschaftsfaktor, der bei uns in den vergangenen Jahrzehnten zur militärischen Abschreckung sträflich vernachlässigt wurde. Aufgrund von Nachholeffekten wird er auch in Zulieferbranchen Wachstumskräfte freisetzen.

Immerhin zeigt die Stabilisierung der ifo Geschäftsklimazahlen, dass der Boden gefunden wurde. Erfreulich ist die sich im Trend fortsetzende Verbesserung der ifo Geschäftserwartungen, die allerdings nur in vorsichtigen Schritten von geringem Niveau aus erfolgt. Im historischen Vergleich liegen die Erwartungen ohnehin noch weit entfernt von jenen vor Corona oder vor dem Handelskonflikts aus Trumps erster Amtszeit. Zumindest ist die Erwartungshaltung nicht zu hoch, was Enttäuschungspotenzial mildert und Überraschungspotenzial stärkt.

Grundsätzlich besteht die Hoffnung, dass nach Auslaufen der Zoll-Karenzzeit Anfang Juli Basiszölle im transatlantischen Handel bei maximal „nur“ 20 Prozent liegen könnten. Das ist zwar immer noch eine große Herausforderung für europäische Exporteure. Doch wenn man in den Abgrund von deutlich höheren Zöllen geschaut hat, wäre die Erleichterung dennoch groß. Man würde versuchen, sich damit zu arrangieren. Ohnehin sind die DAX-Konzerne weltweit gut diversifiziert.

Dieser entspanntere Zoll-Hintergrund - hoffentlich ohne weitere Zumutungen aus dem Weißen Haus - spricht für zyklische Aktien in Europa und speziell Deutschland. Sowieso sind sie gegenüber US-Werten deutlich enger an den globalen Güterzyklus gekoppelt, der nach langer Lethargie wieder Fahrt aufnimmt. Das kommt im Vergleich auch dem deutschen Gewinnwachstum zugute.

Schützenhilfe kommt auch von der EZB. Ihre Senkungen des Einlagenzinses von in der Spitze vier auf aktuell 2,25 Prozent werden zunehmend in der Wirtschaft ankommen. Und zwei weitere zu erwartende Herabsetzungen bis Sommer auf dann 1,75 Prozent wirken sicherlich nicht als Handicap.

Ohnehin ist zu erwarten, dass die EZB inoffiziell Konjunktur- vor Preisstabilität setzt. Und da Aktienkurse Nominalkurse sind, kommt ihnen nicht konsequent mit Zinsrestriktionen bekämpfte Inflation zugute.

Auf Branchenebene zeigen die Erwartungen ein sich insgesamt stabilisierendes Bild. Im Bausektor ist die Schmerzlinderung durch bessere Zinskonditionen allerdings noch deutlich verbesserungswürdig. Der Handel profitiert von wieder etwas höherer Kaufkraft der Konsumenten. Und während Dienstleister ihre Stabilisierung fortsetzen, schaut auch die Industrie vom Maschinenbau bis hin zu den besonders energiesensitiven Bereichen weniger pessimistisch in die Zukunft.

Insofern ist weiteres Aufwärtspotenzial für den DAX vorhanden, zumal er als Auffangbecken für von Trump verunsicherte Anleger an Wall Street fungiert.

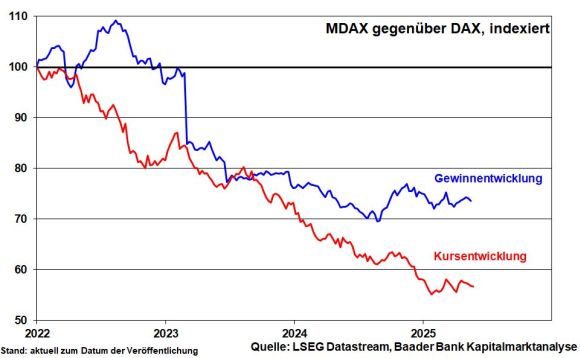

Doch kommt das deutsche Fiskalpaket vor allem Nebenwerten aus der zweiten und dritten Aktienreihe zugute, die einen stärkeren Heimatbezug haben. So erzielen Titel aus dem MDAX im Durchschnitt 30 Prozent ihrer Gewinne im Inland und damit mehr als die DAX-Werte mit lediglich 18 Prozent. Der weite Bereich der Infrastrukturwerte wird besonders profitieren.

Da sie zugleich führend in industriellen Nischenmärkten sind, kommt selbst das protektionistische Amerika nicht an ihrem Know-How vorbei.

Die bereits seit Herbst letzten Jahres zu beobachtende Verstetigung der Gewinnentwicklung von MDAX gegenüber DAX dürfte sich damit perspektivisch weiter aufhellen. Das spricht fundamental ebenso für ein Auslaufen der langjährigen Underperformance von MDAX zu DAX. Seit Jahresbeginn ist bereits eine Stabilisierung zu beobachten. Es sei daran erinnert, dass der MDAX den DAX in früheren Phasen bereits outperformen konnte.

Daneben haben die MDAX-Werte die Kraft der zwei Herzen. Neben dem Infrastrukturpaket kommt ihnen auch die bislang weniger genutzte Auslandsverlagerung zugute. Für den deutschen Makrokosmos schlecht, aber für ihren Mikrokosmos gut profitieren sie in den USA von niedrigeren Steuern, Deregulierung und sehr viel günstigeren Energiepreisen. In der harten Wirtschaft ist für Vaterlandsliebe wenig Platz.

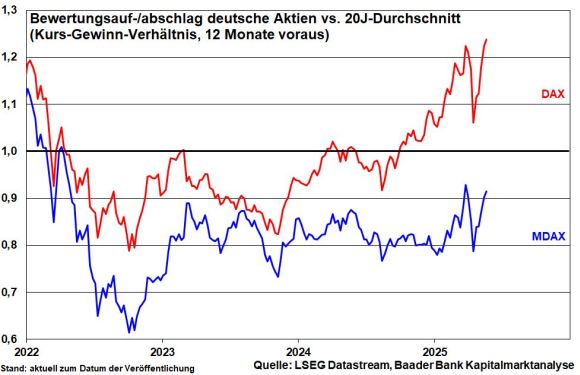

Hinzu kommt, dass deutsche Aktien aus der zweiten Reihe weiter günstig bewertet sind. Ihr Kurs-Gewinn-Verhältnis liegt etwa 10 Prozent unterhalb des Durchschnittswerts der vergangenen 20 Jahre. Im Gegensatz dazu ist der DAX aktuell knapp 25 Prozent teurer bewertet.

Dass nach kurzfristigen Wirtschaftsschmerzen längerfristig das goldene Zeitalter in den USA anbricht, wird mittlerweile auch in der US-Administration in Zweifel gezogen. Zoll-Ausnahmen und -Karenzzeiten sprechen dafür. In der Tat hat die Zoll-Verunsicherung zuletzt deutlich an Markteinfluss verloren.

Mit Moody’s hat auch noch die letzte verbliebene US-Ratingagentur Amerikas Bonitätsnote um eine Stufe von „Aaa“ auf „Aa1“ gesenkt. Und offensichtlich lässt der Appetit ausländischer Investoren nach US-Bonds nach. In der Not wird die Fed zwar den Rettungsengel spielen. Doch würde dies nur den Kraftverlust am US-Anleihemarkt bestätigen.

Die Trump-Administration hat ebenso zu bedenken, dass Moody’s einen stabilen Ausblick nur gewährt unter expliziter Bedingung „des Status des US-Dollars als globale Reservewährung, einer effektiven Geldpolitik unter der Leitung einer unabhängigen Fed sowie verfassungsmäßiger Gewaltenteilung zwischen den drei Regierungszweigen“. Apropos Reservewährung, sie erlaubt Amerika über seine Verhältnisse leben zu können.

Insgesamt gehen die Finanzmärkte davon aus, dass dieses Risikoszenario zügelnde Wirkung auf eine über die Stränge schlagende Wirtschafts- und Finanzpolitik Trumps haben muss. Komplett einfangen werden sie ihn aber nicht.

Das von Trump angestrebte „große und schöne (und natürlich mit Schulden finanzierte) Fiskalpaket“ mit einer Verlängerung der 2017 erlassenen Einkommensteuersenkung geht nicht ohne Zusammenarbeit mit den US-Anleihemärkten.

Unterdessen setzt China seine lockere Geldpolitik fort, um den Reibungsverlusten des Handelskonflikts mit Amerika entgegenzusteuern. Indem die People’s Bank of China sowohl den 1- als auch 5-jährigen Leitzins um jeweils zehn Basispunkte auf aktuell 3,0 bzw. 3,5 Prozent senkt, sollen nachfolgende Zinsentlastungen bei Verbraucher- sowie Baukrediten die Binnenwirtschaft stabilisieren.

Ein Bonbon für die chinesische Aktienstimmung ist es, dass der in diesem Jahr bislang weltweit größte Börsengang nicht an Wall Street, sondern an der Börse von Hongkong unter starker Nachfrage von institutionellen und Privatinvestoren stattfand. Möge China auch in puncto Börsentransparenz und fairen -Regeln nachlegen, um seinem Aktienmarkt mehr Potenzial zu bescheren.

Britischen Aktien kommt die Wiederannäherung mit der EU bei Verteidigung, Handel und Fischerei zugute. Brexit und die neue „splendid isolation“ haben sich nicht bezahlt gemacht.

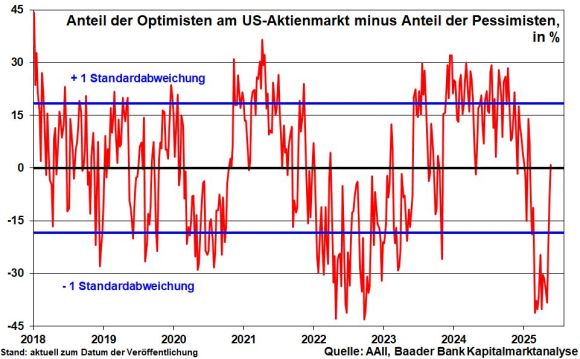

Aus Sentimentsicht zeigt sich die Aktienstimmung trotz der Unsicherheitsfaktoren sehr stabil. Laut regelmäßiger Umfrage steigt die Zuversicht unter globalen Fondsmanagern an, dass die Weltwirtschaft statt einer tiefen Rezession eher ein soft landing mit begrenzten Auswirkungen auf Unternehmensgewinne erleben wird.

Mitunter kommt es sogar zu FOMO („fear of missing out“). So fahren Anleger ihre Absicherungen an den Terminmärkten gegen fallende Kurse herunter. Erneute Querschläger aus dem Weißen Haus könnten die optimistischen Anleger auf dem falschen Fuß erwischen und ruckartig für Kursrücksetzer und wieder erhöhte Volatilität sorgen.

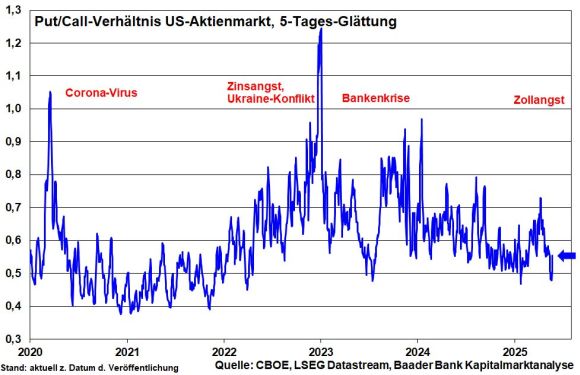

Gefährliche Überhitzungen sind aktuell nicht festzustellen. Das signalisiert der wieder in neutrales Terrain vorrückende Anteil der Optimisten abzüglich der Pessimisten am US-Aktienmarkt.

Charttechnisch liegen auf dem Weg nach oben die Widerstände bei 24.083, 24.263, 24.275 sowie 24.290 Punkten. Im Falle einer Korrektur liegen Unterstützungen bei 23.910, 23.875, 23.685 und 23.665 Punkten.