Der US-Präsident überzieht vor allem Asien mit Zollbriefen, die seinen reziproken Zöllen entsprechen. Sie schlagen einen Trump-typischen „Vogel friss oder stirb“-Ton an. Doch gleichzeitig verschiebt er die Zoll-Karenzzeit vom 9. Juli auf den 1. August, so dass es mehr Zeit für weniger wirtschaftsschädliche Zollabkommen mit den USA gibt. Nicht zuletzt sind die Erwartungen für einen freundlichen Handels-Deal in der EU groß. Wird der Handelskrieg also nachhaltig befriedigt?

Scheinbar dreht sich das Zoll-Karussell weiter: Mit an zahlreichen Handelspartnern versendeten Drohbriefen übt er Druck aus, um zügigen Abschlüssen für Amerika vorteilhafte Handelsabkommen auf die Sprünge zu helfen. Insofern haben sie eine ähnliche Bedeutung wie „blaue Briefe“ in der Schulzeit. Die wichtigsten hiervon betroffenen Handelspartner sind Japan und Südkorea, denen jeweils Zölle von 25 Prozent angedroht werden. Auch Südamerikas größter Volkswirtschaft Brasilien werden Strafzölle von 50 Prozent angedroht.

Mit der Verlängerung des Zoll-Moratoriums vom 9. Juli auf den 1. August gewährt Trump jedoch mehr Zeit für Verhandlungen. Grundsätzlich weiß Trump, dass er nicht überreizen darf, da Zölle ansonsten als Bumerang in Form von Inflation und Dynamikverlust auf die US-Wirtschaft zurückkommen.

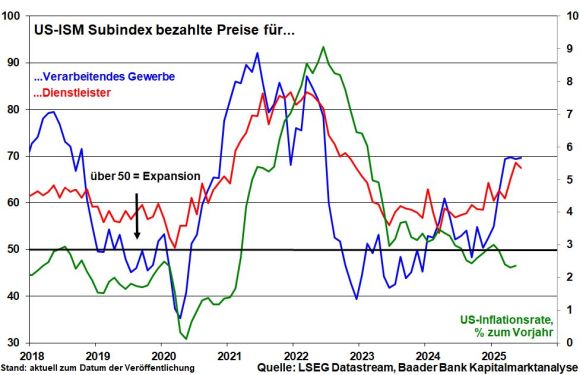

Zwar haben US-Unternehmen frühzeitig auf drohende Handelszölle mit großzügigen Lagervorräten reagiert, was ihnen erlaubt, Einkaufspreise nicht unmittelbar anheben zu müssen. Doch ist dieses Zeitfenster nicht ewig offen.

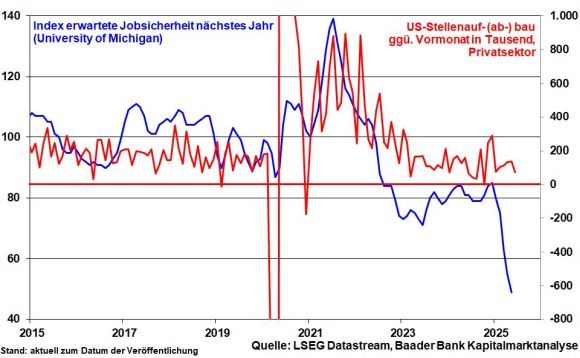

Auch zeigen sich auf dem scheinbar so stabilen US-Arbeitsmarkt Risse. Der Großteil der neu geschaffenen Arbeitsplätze entsteht bei Behörden und im Gesundheitssektors. Die "Verwaltung" schafft Arbeitsplätze, nicht die zollverunsicherte Privatwirtschaft.

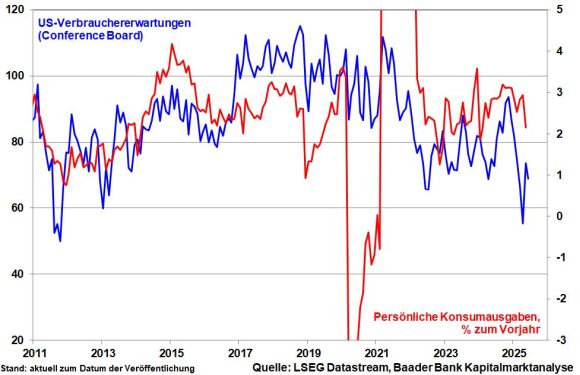

Kaufkraftverluste und Jobangst verderben den wirtschaftsdominierenden Verbrauchern immer mehr die Konsumlaune, was jede US-Regierung verhindern wird.

Und so wie der „handelspolitische Waffenstillstand“ mit China gerade noch rechtzeitig kam, um akute Rezessionsgefahren abzuwenden, zeichnen sich ebenso Entspannungen an anderen Handelsfronten ab. Laut Trump hat die EU die USA bei den Handelsgesprächen „sehr anständig“ behandelt. Was für eine ungewohnte Aussage. Tatsächlich könnte es für die EU zu Basiszöllen von zehn anstatt der zuvor angedrohten 50 Prozent kommen. Auch Quoten und Ausnahmen bei Autos sowie Stahl und Aluminium werden diskutiert. Erfreulich wäre insbesondere die Planungssicherheit, zu welchen Preisen Unternehmen ein- und verkaufen können.

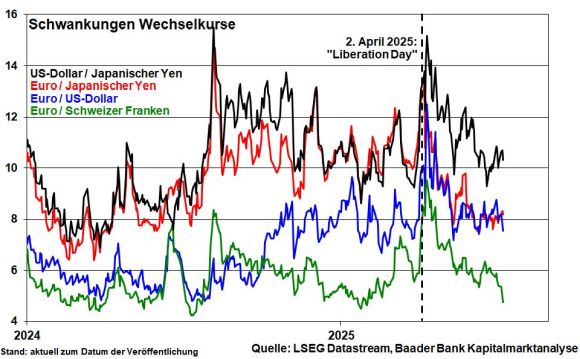

Insgesamt betreibt Trump die Handelsauseinandersetzung nicht ideologisch stur. Auch die sensitiven Devisenmärkte sind weniger aufgeschreckt als noch am „Liberation Day“.

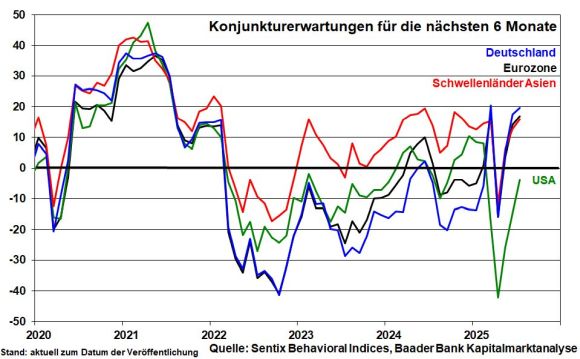

Vor diesem Hintergrund kann Amerika gemäß den vom Analyse-Institut Sentix ermittelten Konjunkturerwartungen für die nächsten sechs Monate sogar die Lücke zu Europa und Asien immer mehr schließen. Drei Monate nach dem „Liberation Day“ zeigen sich die Wirtschaftsperspektiven in Amerika stark aufwärtsgerichtet.

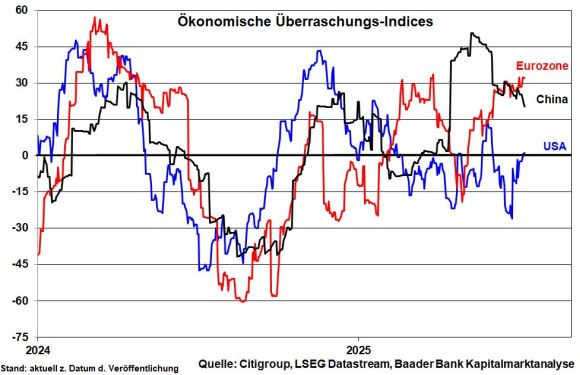

Auch in puncto ökonomischer Überraschungen ist das Momentum im Vergleich zur Eurozone und China auf der Seite Amerikas.

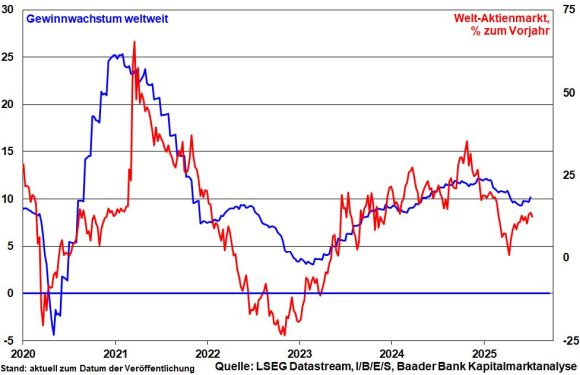

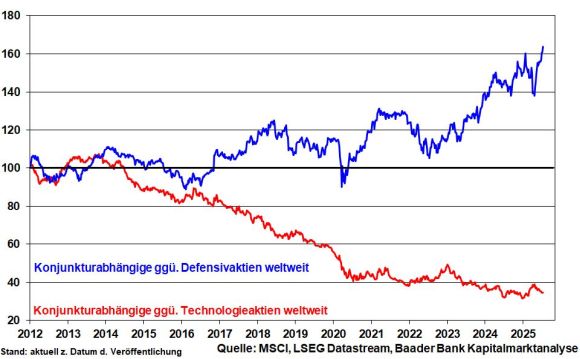

Die entschärften Handelsrisiken kommen den globalen Aktienmärkten über sich verbessernde Gewinnperspektiven der Unternehmen zugute. Das spricht für eine fortgesetzte Outperformance von Konjunkturzyklikern gegenüber Defensivtiteln.

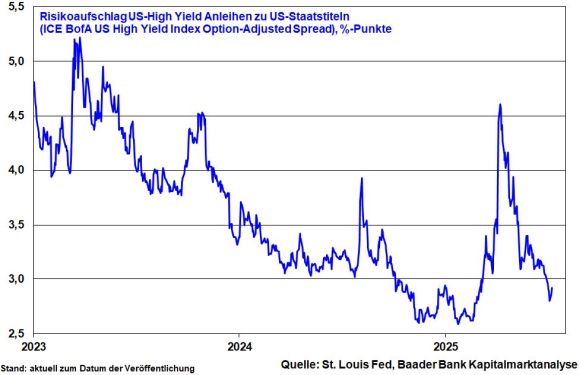

Auch sich weiter einengende Risikoaufschläge von US-Hochzinsanleihen niedriger Bonität zu US-Staatsanleihen signalisieren, dass eine US-Rezession ausgepreist wird. Und mit der Fortschreibung der Steuersenkungen aus Trumps erster Amtszeit in der „One Big Beautiful Bill“ droht Amerika wirtschaftlich nicht von der Klippe zu stürzen. Überdies kommen Investitionsanreize für Firmen zur Sanierung ihrer Produktionsstandorte der Konjunkturstabilisierung zugute. Ebenso werden die wachstumsfördernden Verteidigungsausgaben erhöht.

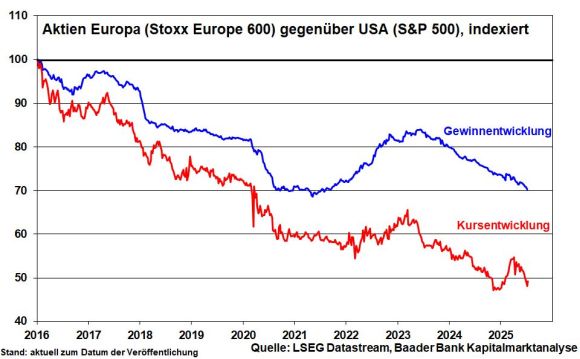

Folglich hat Amerika zuletzt gegenüber Europa und speziell Deutschland aufgeholt. Tatsächlich brauchen die europäischen Vorschusslorbeeren dringend Wasser. Das gilt insbesondere in puncto Strukturreformen, um die PS der massiven Konjunkturpakete auf die Straße zu bringen und die Gewinnentwicklung der hiesigen Unternehmen zu beschleunigen.

Denn bislang zeigt sich bei der relativen Gewinnentwicklung für die kommenden 12 Monate keine Umkehr der deutlichen und langanhaltenden Vormacht amerikanischer gegenüber europäischen Unternehmen. Diese wäre jedoch notwendig, damit europäische Aktien es fundamental nicht nur kurz, sondern längerfristig mit der US-Konkurrenz aufnehmen können. An den Aktienmärkten gibt es keinen free lunch.

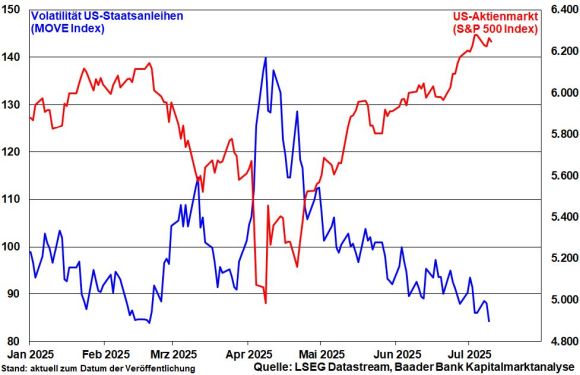

Positiv auf die US-Aktienmärkte wirken sich außerdem die beruhigten Kursschwankungen bei amerikanischen Staatsanleihen aus. Schließlich hat das Warten auf Zinssenkung der Fed spätestens im Herbst ein Ende. Und sollte ab Mai 2026 tatsächlich Trumps gegenwärtiger Wirtschaftsberater Kevin Hassett der neue Fed-Chef werden, wird die Zinssenkungsfantasie noch fantasievoller. Ohnehin könnten am Anleihemarkt bei Bedarf auch wieder Aufkäufe zum Einsatz kommen. Zinspapiere verlieren damit an Attraktivität gegenüber Aktien.

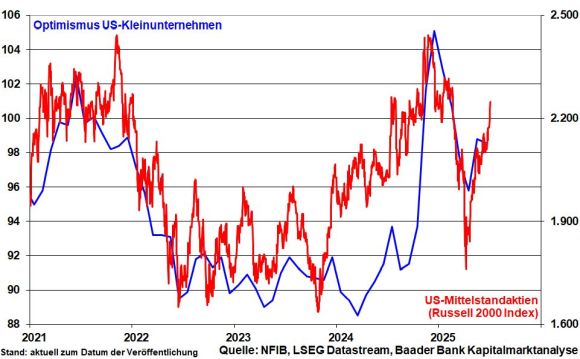

Begünstigt sind davon (konjunkturabhängige) US-Aktien der zweiten und dritten Reihe. Sie sind kreditabhängiger und reagieren positiver auf Zinslockerungen der Fed als großkapitalisierte Blue Chips. Aufgrund ihres höheren Heimatbezugs kommen sie in den besonderen Genuss des neuen Haushaltsgesetzes. Tatsächlich finden diese Aktien nach dem Zoll-Schock im April zuletzt wieder mehr Anklang.

Mit seinen Technologieaktien verfügt Amerika über einen besonders großen Vorteil. Konjunkturabhängige Aktien entwickeln sich zwar im Trend besser als Defensivtitel, was Europas Zykliker stützt. Aber gegen High-Tech mit seiner massiven Sonderkonjunktur ist kein Kraut gewachsen.

Dazu passt das Comeback großer Börsengänge an der Wall Street wie zuletzt des Stablecoin-Anbieters Circle. Der Investitions-Superzyklus rund um das Thema Digitalisierung und Künstliche Intelligenz mit dem dafür nötigen Bedarf an Chips, Rechenzentren und Energie auch in Form von Kernkraft ist alles, aber nicht zu Ende.

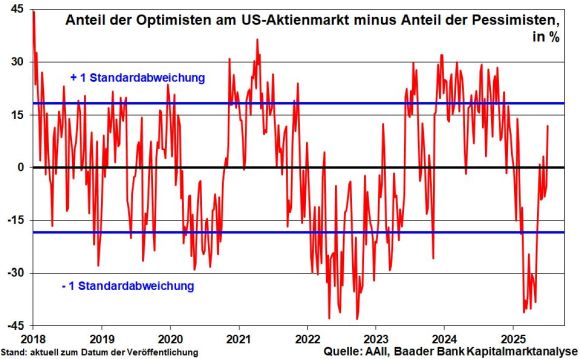

Aus Sentimentsicht ist der Anteil der Optimisten gegenüber den Pessimisten hoch. Nach der Erholungsrallye im S&P 500 von rund 25 Prozent seit Mitte April spricht dies als Kontraindikator im Sommer für zwischenzeitliche Kursberuhigungen.

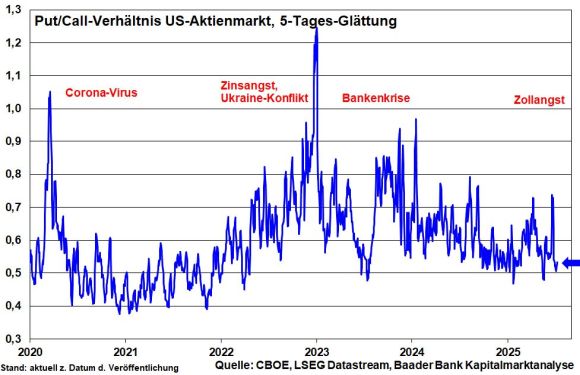

Zu große Sorglosigkeit signalisiert in den USA ebenso ein niedriges Verhältnis von Put- zu Call-Optionen. Erneute Rücksetzer würden die optimistischen Anleger auf dem falschen Fuß erwischen und könnten ruckartig für Kursrücksetzer sorgen. Diese allerdings würden - wie in letzter Zeit üblich - schnell bereinigt. Denn die Großwetterlage vor allem bei Zöllen hat sich beruhigt.

Das gilt auch, obwohl Trump aktuell neue Importzölle auf Kupfer und Pharmazeutika in Höhe von 50 bzw. 200 Prozent androht. Gemäß seiner verfolgten „Madman-Theorie“, wonach man gegenüber seinen Geschäftspartnern mit Unberechenbarkeit und Übermäßigkeit auftreten muss, um sie zu verunsichern, sogar zu schocken, um so gute Deals zu erzielen, werden aber auch diese Tariferhöhungen im Verhandlungsprozess vermutlich an Brisanz verlieren.

Charttechnisch liegen im DAX die nächsten Widerstände an der psychologisch wichtigen Marke von 25.000 sowie darüber bei 25.034 und 25.358 Punkten. Bei einer Gegenbewegung findet der Index Unterstützungen bei 24.500, 24.475, 24.200, 24.120 und 23.989.