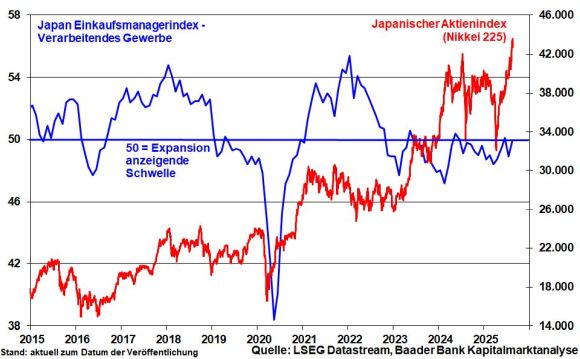

Japanische Aktien stehen bei deutschen Anlegern eher weniger im Fokus. Immerhin hat der Leitindex Nikkei 225 im August ein neues Allzeithoch ausgebildet. Grund genug, sich den japanischen Aktienmarkt genauer anzusehen. Wo liegen die Chancen und Risiken?

Der globale Protektionismus mit ab August geltenden neuen US-Importzöllen von 15 Prozent macht auch vor der Exportnation Japan nicht Halt. Immerhin verschafft das jüngst geschlossene Handelsabkommen mit den USA japanischen Unternehmen wieder mehr Planungssicherheit.

Außerdem fallen die Zölle deutlich geringer aus als die zuvor angedrohten 25 Prozent, die auch für Autos gelten. Das verschafft Japans Automobilindustrie, die mit rund 30 Prozent deutlich US-exportlastig ist, einen Wettbewerbsvorteil gegenüber der Konkurrenz aus Europa, die zumindest bislang mit 25 Prozent belastet wird. Diese sollen zwar ebenfalls auf 15 Prozent gesenkt werden. Dafür muss die EU aber Bedingungen erfüllen, u.a. die vollständige Abschaffung von EU-Zöllen auf US-Industrieprodukte und von Barrieren für bestimmte amerikanische Lebensmittel. Das ist nicht leicht umzusetzen.

Zwar musste sich Japan verpflichten, 550 Mrd. US-Dollar in Amerika zu investieren. Diese sollen zu 90 Prozent aus den in Amerika erwirtschafteten Unternehmensgewinnen stammen, die nicht mehr repatriiert werden. Doch kommen damit japanischen Firmen die im Vergleich zu Japan niedrigeren Unternehmenssteuern und Energiepreise zugute.

Eine „Amerikanisierung“ macht japanische Unternehmen ebenso unabhängiger von der mitunter schwierigen Makroentwicklung im Heimatland. Mit dieser Entkopplung wird der Mikrokosmos der unternehmerischen Stärken in den Mittelpunkt gerückt.

Zudem profitiert die japanische Wirtschaft von der weiterhin hohen Neuverschuldung. So werden die Ausgaben für Modernisierung der Infrastruktur und Landesverteidigung kräftig ausgeweitet.

Vor diesem Hintergrund wird Japans Staatsverschuldung Ende 2025 auf rund 235 Prozent des Bruttoinlandsprodukts ansteigen. Um den Schuldendienst ohne Reibungsverluste zu meistern, spielt die japanische Notenbank eine entscheidende Rolle. Sie sorgt für günstige Finanzierungsbedingungen des Staates, die auch der Privatwirtschaft zugutekommen.

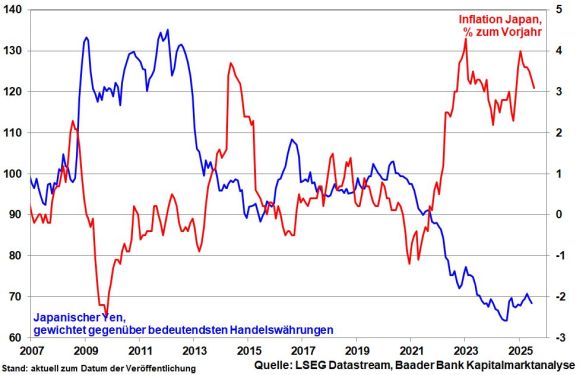

Beim Schuldenmanagement hilft auch die Wiederkehr der Inflation. Mit positiven Rückkopplungen zwischen steigenden Löhnen und Preisen ist Japan endlich der langjährigen Deflationsfalle entkommen. Doch lassen Preissteigerungen die BoJ kalt. Sowohl am kurzen wie am langen Ende sorgt sie für Leitzinsen und Anleiherenditen unterhalb der Inflation. Denn so lässt sich die Schuldennot künstlich mildern.

Während also Stabilität und bonitätsgerechte Renditeniveaus in Japan vernachlässigt werden, zeigen sich Fed und EZB deutlich falkenhafter mit allen Konsequenzen auch für die Anleiherenditen.

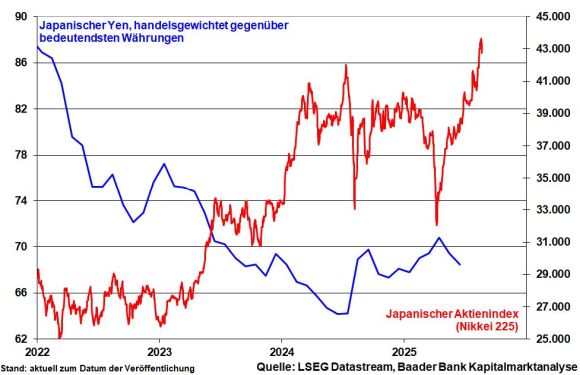

Die BoJ führt ihre lockere Geldpolitik nicht zuletzt fort, um über einen zinsbedingt schwachen Yen die Zoll-Bürde für japanische Exporteure abzufedern. Auch trägt die Yen-Schwäche über importierte Inflation zur nachhaltigen Überwindung von Deflation bei.

Vor diesem Hintergrund bleibt die BoJ ihrer grundsätzlichen Funktion als Liquiditätsschleuder der Welt - Geldaufnahme zu günstigen Zinsen und Yen-Wechselkursen sowie Anlage in höherrentierliche weltweite Investments - treu. Die internationalen Finanzmärkte werden weiter geschmiert.

Preissteigerungen sowie die Yen-Schwäche begünstigen die Aufblähung der japanischen Unternehmensgewinne, was ihrer fundamentalen Aktienfantasie zugutekommt.

Daneben fördert die eingeleitete Entflechtung von Großkonglomeraten die Verbesserung der Produktivität, Transparenz, Wettbewerbsoffenheit und den Einsatz von Finanzmitteln. Von der Entflechtung der Deutschland AG vor über 20 Jahren haben auch deutsche Aktien profitiert.

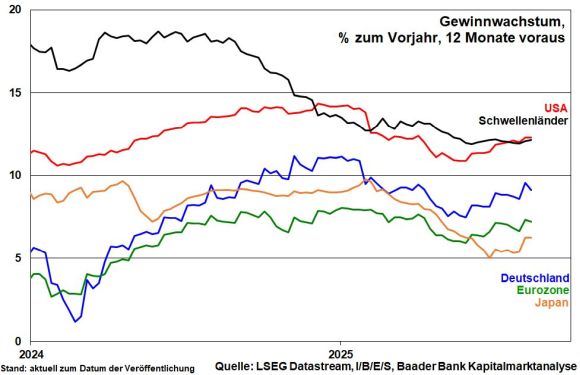

Insgesamt, auf 12-Monats-Sicht hat sich das erwartete Gewinnwachstum im japanischen Topix stabilisiert.

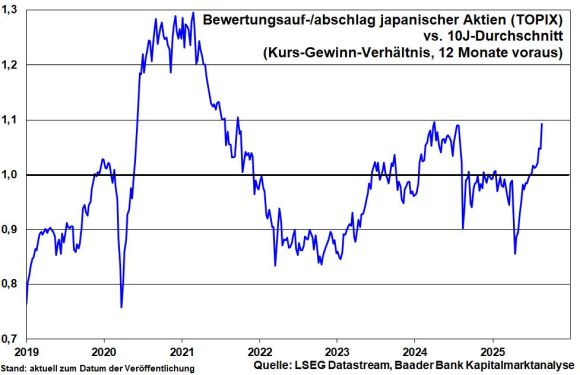

Aktuell ist der japanische Aktienmarkt im Vergleich zu seinem 10-Jahres-Bewertungsdurchschnitt kein Schnäppchen mehr, was für eine zwischenzeitliche Kursberuhigung spricht.

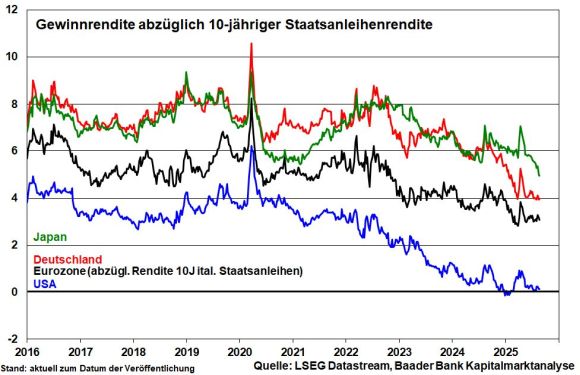

Dennoch liegt die durchschnittliche Gewinnrendite in Japan abzüglich der Staatsanleiherendite immer noch deutlich über denen der Eurozone und insbesondere der USA.

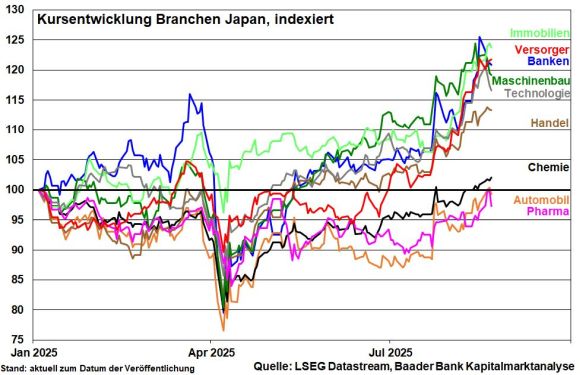

Bei der Aktienauswahl sollten Anleger den Schwerpunkt auf substanzstarke japanische Value-Aktien mit erkennbar ertragreichen Geschäftsmodellen und stabilen Cashflows legen.

Konkret sind Industriewerte u.a. aus den Bereichen Maschinenbau, Elektrotechnik und Transport attraktiv. Banken profitieren von einer gesteigerten Rentabilität nach Ende der japanischen Negativzinsen. Außerdem muss sich High-Tech in Japan mit Werten aus den Bereichen Software und Dienstleistungen nicht verstecken. Aber auch der Automobil-Sektor bietet im internationalen Vergleich Chancen.

Allerdings kostete die Yen-Schwäche ausländische Anleger aus dem Euro- oder Dollar-Raum in den vergangenen Jahren ordentlich Performance. Doch wirken die noch kommenden Zinssenkungen der Fed und bei konjunkturellem Bedarf auch der EZB der Yen-Abschwächung entgegen.

Angesichts dieser Gesamtsituation und aufgrund der internationalen Risikodiversifizierung ist die japanische Aufwärtsbewegung am Aktienmarkt nicht abgeschlossen. Zwischenzeitliche Konsolidierungen müssen mit Blick auf die Hausse seit April allerdings einkalkuliert werden.

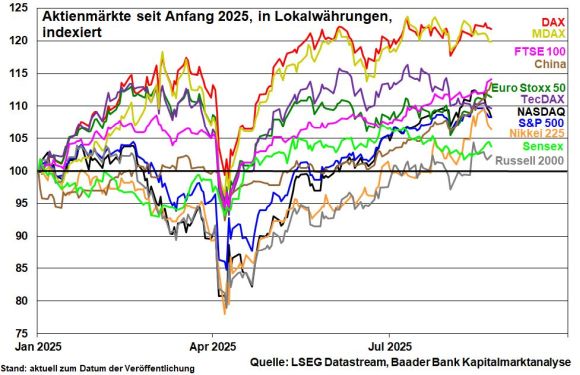

Die Erholungsrallye seit dem frühjährlichen Zoll-Schock ist ausgelaufen. Aktuell befinden sich die globalen Aktienmärkte auf Richtungssuche, was saisonal typisch ist.

Auch die Verhandlungen zum Ukraine-Krieg führen bislang nicht zu greifbaren Ergebnissen. Ob es tatsächlich zu einem direkten Treffen zwischen Selenskyj und Putin kommt, bleibt unklar. Auch die Frage, wie die von Donald Trump in Aussicht gestellten Sicherheitsgarantien konkret aussehen und wie das Thema Gebietsabtretungen der Ukraine gehandhabt wird, ist nebulös. Putin hält sich derweil bedeckt und hofft, dass die schwierigen innenpolitischen Diskussionen in Europa mindestens zu einem Zeitgewinn für ihn führen, den er konsequent nutzen wird. Tatsächlich werden auf die europäischen Staaten massive Herausforderungen finanzieller Art, aber auch in puncto Truppenbereitstellung zukommen. Auf US-Seite ist eher nur von Koordination, nicht viel von aktiver Teilnahme die Rede.

Dass offensichtlich ein Großteil der für Sicherheitsgarantien benötigten Rüstungsgüter aus den USA und weniger aus Europa kommen soll, schlägt auf die Anlegerlaune im europäischen Rüstungssektor, der gemäß Analysten-Einschätzung zuletzt ohnehin überhitzt war.

Nach abgeschlossener Korrektur bleibt der Sektor allerdings aussichtsreich: Europa und Deutschland investieren massiv in die eigene Verteidigungsfähigkeit mit fiskalisch nahezu unbegrenzten Mitteln.

Noch ist es nicht so weit. Aber für eine Friedens-Rallye im DAX würde bereits ein Waffenstillstand reichen, bei der die Börsen den gewaltigen Wiederaufbau der Ukraine spielen würden. Da sind wir aber noch nicht. Wenn Europa schon die finanzielle Hauptlast der Militärausgaben zu zahlen hat, muss es auch beim Wiederaufbau die erste Geige spielen. Möge sich Europa gegenüber Trump nicht erneut als Knete präsentieren. Hauptprofiteure wären dann Aktien auch aus der zweiten Reihe der Bereiche Energie und Infrastruktur, Industrie, Baustoffe und Nutzfahrzeuge. Mit seinem Industrie-Know-How wäre Deutschland vorne mit dabei.

Mit allergrößter Aufmerksamkeit wird die Rede von Fed-Chef Jerome Powell beim diesjährigen US-Notenbank-Symposium in Jackson Hole erwartet. Die Börsen werden Powells Aussagen auf Hinweise zu Zeitpunkt und Umfang möglicher Zinssenkungen gründlich abklopfen.

Weniger mit Blick auf die Inflation, aber hinsichtlich des schwächelnden US-Arbeitsmarkt ist eine Leitzinssenkung im September zwar möglich. Jedoch wird Fed-Chef Powell Spekulationen über einen großen Zinsschritt um 0,5 Prozentpunkte dämpfen - allein schon, um nicht den Eindruck zu erwecken, der Einflussnahme Trumps nachzugeben.

Der Dax hängt unter seinem Allzeithoch fest, was für eine abwartende Anlagerhaltung spricht. Von schlechter Laune kann jedoch nicht die Rede sein. Die Investitionsquote von US-Fondsmanagern ist klar überdurchschnittlich.

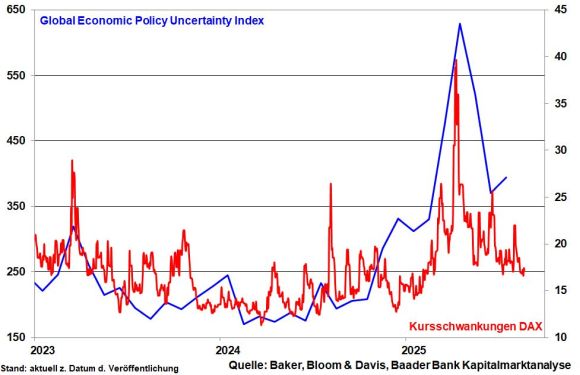

Doch solange die Fed in puncto Zinssenkungen vage bleibt, die Ungewissheit im Ukraine-Krieg anhält und die weltweite wirtschaftspolitische Unsicherheit relativ hoch bleibt, müssen Rücksetzer und zunehmende Kursschwankungen einkalkuliert werden.

Diese sind in der eher volumen-armen Sommerzeit aber nichts Ungewöhnliches und bieten günstige Gelegenheiten zum Aufstocken.

Charttechnisch liegen im DAX die nächsten Widerstände an den Marken von 24.300, 24.480 und 24.495 Punkten. Bei einer Gegenbewegung findet der Index Unterstützungen bei 24.245, 24.235 und 24.035.