Mit wachsender Börsen-Euphorie insbesondere bei Künstlicher Intelligenz werden auch die Crash-Propheten immer lauter. Den vermeintlich völlig überteuerten Tech-Aktien prognostizieren sie ein ähnliches Schicksal wie der Dotcom-Blase Ende der 1990er-Jahre. Selbst prominente Persönlichkeiten aus der Tech-Branche warnen vor Überhitzungen. Ist es Zeit für eine Neubewertung, für eine neue Sachlichkeit?

Dass Technologie-Werte gemäß klassischen Bewertungsmethoden alles andere als günstig sind, ist nichts Neues. Die Frage ist, ob die Zukunft dieser Wachstumsaktien, die an der Börse bezahlt wird, mittlerweile aber zu teuer erkauft wird.

In der Tat, ein Report des Massachusetts Institute of Technology in Boston kam jüngst zum Ergebnis, dass 95 Prozent aller generativen KI-Pilotprojekte bislang keine messbaren finanziellen Vorteile erzielen. Dass manche Start-ups ohne belastbares Geschäftsmodell derzeit in Finanzierungsrunden dennoch Milliardenbeträge nur mit dem simplen Versprechen einfahren, „etwas mit KI zu machen“, weist Parallelen zur Internet-Blase zum Jahrtausendwechsel auf.

Daher werden die Fragen nach der Notwendigkeit anhaltend massiver Investitionsoffensiven kritischer. Allein von den amerikanischen Tech-Platzhirschen werden bis 2029 Investitionen von schätzungsweise 2,8 Bill. US-Dollar erwartet. Für Irritationen sorgen zusätzlich die wachsenden Beteiligungen großer Tech-Konzerne untereinander und entlang ihrer Wertschöpfungsketten. Böse Zungen sagen sogar, dass die Big Tech-Familie über gegenseitige Milliarden-Investitionen die Nachfrage nach den eigenen Produkten künstlich forciert, die ansonsten bescheidener ausfallen würde. Insgesamt wird so das Narrativ einer Blasenbildung befeuert, zumal sich Big Tech selbst zur Rentabilität von KI-Investitionen bedeckt hält.

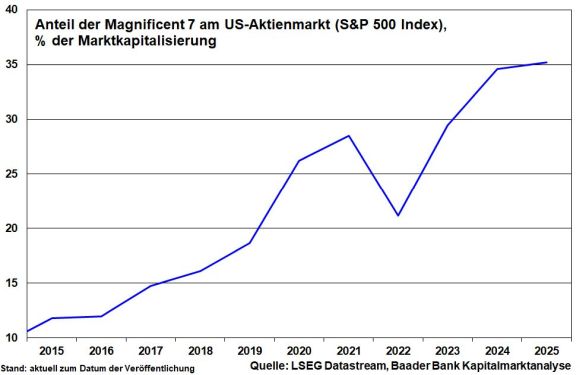

Dabei brauchen die von der Börse gewährten Vorschusslorbeeren unbedingt nährstoffreiches Wasser. Die Marktkonzentration von Tech-Firmen an der US-Börse ist zweifellos hoch. Allein die Magnificent 7 machen mit rund 35 Prozent einen überproportional großen Anteil an der Marktkapitalisierung im S&P 500 aus.

Da unzählige Anleger über passive Fonds automatisch einen Großteil ihres Anlagekapitals in Tech-Werte investieren, festigt sich die hohe Marktkonzentration von High-Tech, ihr Wasserstand, wie bei einer Rücklaufsperre noch weiter.

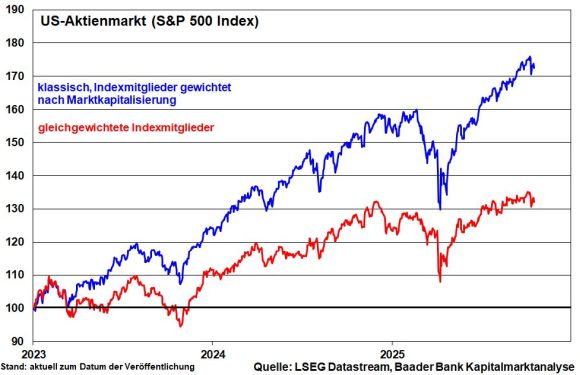

Tatsächlich ist der klassische, nach Marktkapitalisierung gewichtete S&P 500 seinem gleichgewichteten Pendant spürbar entrückt und hat eine entsprechende Fallhöhe erreicht.

Sollten Tech-Werte aus der Anleger-Gunst fallen, steigt wegen dieser hohen Index-Gewichtung gleichzeitig die Gefahr eines Schocks für den Gesamtmarkt. Das nennt man Klumpenrisiko.

Historisch musste sich jedes Anlagethema nach anfänglichem Überschwang an der Realität messen. Wie im Krypto-Hype 2022 und bei der Internet-Blase werden auch jetzt wieder manche Kursträume von Mitläufer- oder Meme-Aktien platzen, wenn ihre Zukunftsfähigkeit mangelhaft ist. Und da gemäß der Lemminge-Theorie nach Gier typischerweise Angst kommt, werden damit auch starke Werte zwischenzeitlich in Sippenhaft und unter Beschuss genommen.

Um eine Existenzkrise von High-Tech und KI wie beim Neuen Markt handelt es sich jedoch nicht.

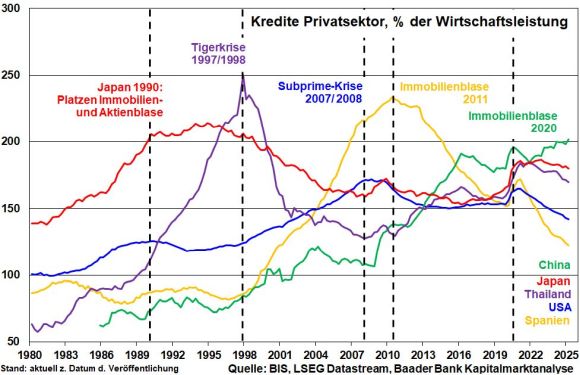

Zunächst zeigt sich in der Rückschau, dass früheren Blasen regelmäßig eine Überverschuldung des Privatsektors vorausging. Dabei führten die spitzen Nadeln von Zinserhöhungen der Notenbanken schließlich zum Bersten. Doch ist heute die Privatverschuldung Amerikas gemessen am BIP rückläufig und hat die Fed einen neuen Zinssenkungszyklus begonnen. Nicht zuletzt finanzieren die großen US-Tech-Unternehmen ihre milliardenschweren Investitionen aus ihren hohen Gewinnen. Die Unterschiede zur Internet Bubble sind markant.

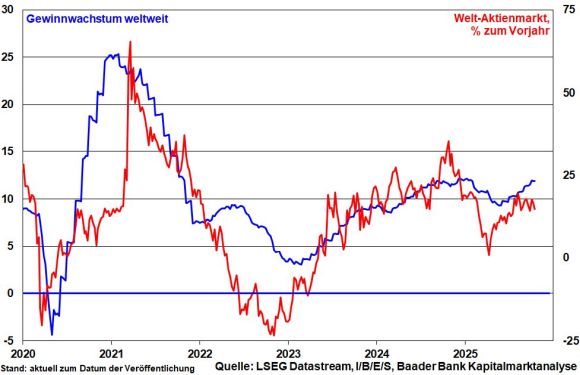

Wenn sich nach einer gesunden und durchaus überfälligen Korrektur die Anlage-Wogen dann wieder geglättet haben, werden Anleger einen zweiten Blick auf die Branche werfen. Dabei werden sich die Bedeutung, Rentabilität, technologischen Vorteile sowie die Festigkeit der Burggräben von High Tech erneut offenbaren. Schließlich vereinen sie nicht nur einen überproportionalen Anteil der Marktkapitalisierung an der Börse auf sich, sondern auch den Löwenanteil des Gewinnwachstums.

Überhaupt, bezieht man das langfristig erwartete Gewinnwachstum in die Bewertung von Tech-Aktien ein, so sind sie heute deutlich günstiger bewertet als 1999 und weichen ebenso wesentlich weniger stark vom Gesamtmarkt (S&P 500) ab als früher.

Unabhängig davon wird es zu Übernahmen und Fusionen von kleinen vielversprechenden Firmen durch große kommen, um Entwicklungskosten zu sparen bzw. deren Konkurrenz vom Markt zu nehmen. Die Übernahmefantasie verleiht KI zusätzliches Kurspotenzial.

Nicht vergessen werden darf, dass die Digitalwirtschaft der neue prosperierende Unterbau der US-Konjunktur ist. Sie dynamisiert die Produktivität anderer Branchen bereits jetzt und wird sie zukünftig noch viel mehr stimulieren, z.B. über effizientere Lieferkettenplanung und optimierte Produktion in der Industrie, automatisierte Risikoanalysen bei Banken und Versicherern oder Unterstützung bei der Programmierung von unternehmensindividueller Software. Die Anwendung von KI steht erst am Anfang.

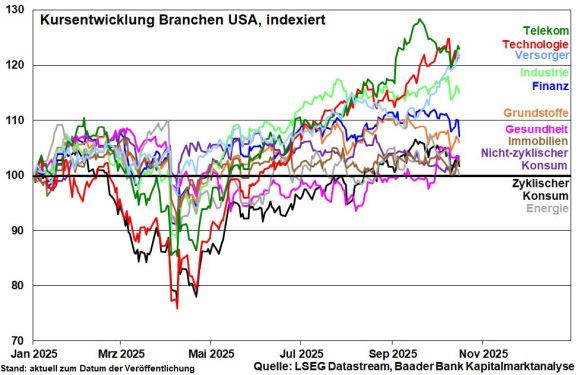

Auch die Branchen, die die Infrastruktur für KI zur Verfügung stellen, gehören zu den Gewinnern. So liegen die eher defensiven Versorgertitel in der Performance-Rangliste bereits das zweite Jahr in Folge weit vorne. Sie decken den enorm steigenden Energiebedarf ab, was ihnen lange nicht mehr gesehene Wachstumsperspektiven beschert.

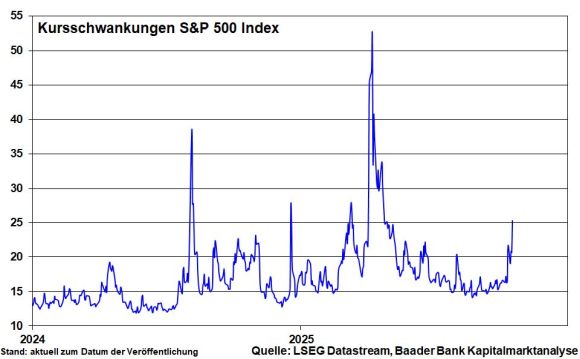

Die neuerlichen Reibereien im transpazifischen Handelskonflikt sorgen zwischenzeitlich für Nervosität an den Börsen, nicht zuletzt, weil sich Amerika laut Trump im Handelskrieg mit China befindet. Börsen-Panik wie im Frühjahr ist jedoch nicht zu beobachten. Eher scheinen Anleger die Gelegenheit für vereinzelte Gewinnmitnahmen zu nutzen, die aber offensichtlich zügig wieder ausgeglichen werden. Die im historischen Vergleich leicht erhöhten Kursschwankungen sind insofern nicht bedrohlich.

Insgesamt gehen die Aktienmärkte davon aus, dass Trump die Nebenwirkungen eines Zoll-Extremismus scheut. Nach seiner Ankündigung von China-Zöllen i.H.v. 100 Prozent ab 1. November ist Trump verbal bereits wieder zurückgerudert. Auf den Taco-Trade („Trump always chickens out“) ist offensichtlich Verlass. Aber auch China ist hinsichtlich seiner schwierigen Binnenkonjunktur weiter am attraktiven Importmarkt Amerika interessiert und wird insofern nicht überreizen.

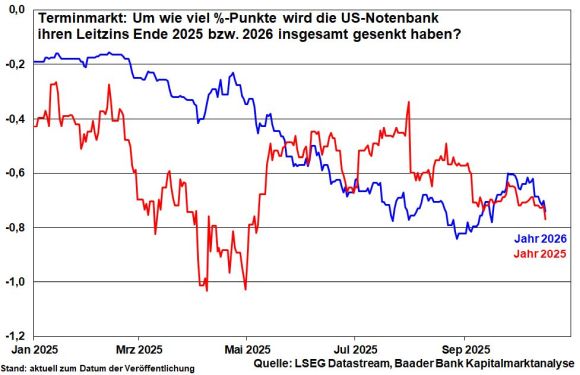

Ohnehin nimmt die US-Notenbank die wirtschaftlichen Risiken stärker in den Fokus. Gemäß ihrem Konjunkturbericht (sog. Beige Book) stagnierte die US-Konjunktur zuletzt. Fed-Chef Powell wies wiederholt darauf hin, dass sich die Aussichten für den Arbeitsmarkt weiter verschlechtert haben, während die erhöhten Preissteigerungen zwar auf Zölle zurückzuführen sind, allerdings keinen bedeutenden allgemeinen Inflationsdruck nahelegen. Diese unverklausulierten Aussagen signalisieren den Finanzmärkten eine weitere Zinssenkung auf der Fed-Sitzung am 29. Oktober und zum Jahresende jeweils um 0,25, gefolgt von Senkungen von 0,75 Prozentpunkte 2026. Das nennt man Zinssenkungsfantasie.

Zur Verhinderung von Liquiditätsengpässen und einer unsanften Landung der Wirtschaft stellt Powell zusätzlich das vollständige Ende der Liquiditätsrückführung (Quantitative Tightening) in Aussicht. Und sollten sich die Sorgen bezüglich der Kreditqualität bei vereinzelten US-Regionalbanken weiter verschärfen, werden ähnlich wie im März 2023 auch weitere Liquiditätsmaßnahmen der Fed zum Einsatz kommen.

Insgesamt sorgt die Fed für günstigere Zins- und Liquiditätsbedingungen, die dem Wachstum helfen, die Neuverschuldung handhabbar machen und Aktieneinbrüchen vorbeugen. Mit Blick auf die schwache Euro-Konjunktur scheint auch die EZB ihren Zinssenkungszyklus noch nicht beendet zu haben.

In der angelaufenen US-Berichtssaison für das III. Quartal 2025 überwiegen bislang die positiven Vorzeichen. Die großen Banken profitieren von deutlich gestiegenen Erträgen aus dem Geschäft mit Firmenfusionen und -übernahmen sowie Deregulierung. Auch europäische Luxusartikelhersteller stellen eine wieder stabilere Nachfrage aus China fest, während solide Ergebnisse aus dem Halbleiter-Sektor die KI-Fantasie unterstützen.

Mehr Fantasie entfacht ebenso die Weltkonjunktur. So hat der Internationale Währungsfonds (IWF) seine Konjunkturprognose für dieses Jahr auf 3,2 nach 3,0 Prozent angehoben und geht von einer Wachstumsverstetigung im kommenden Jahr von 3,1 Prozent aus. Realwirtschaftlich stabilere Gewinnperspektiven bieten den Anlegern also auch abseits der High-Tech-Werte eine solide Anlagealternative. Tatsächlich hat der konjunkturlastige Russell 2000 ein neues Allzeithoch erreicht.

Aus Sentimentsicht schwanken die Märkte zwischen FOMO („fear of missing out“, der Angst, nicht mit dabei zu sein) auf der einen und Blasen- sowie Handelsängsten auf der anderen Seite. Mit massiven Gewinnmitnahmen oder sogar Aktieneinbrüchen ist mit Blick auf die Argumente pro Aktien nicht zu rechnen.

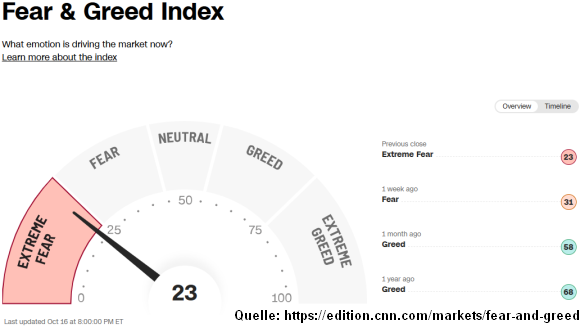

Und nach den jüngsten Rücksetzern zeigt die Markttechnik auch keine überkaufte Situation mehr an. Der Fear & Greed Index von CNN Business signalisiert aktuell keine gefährlichen Überhitzungen, im Gegenteil.

Rückenwind für die Börsen kommt in den Schlusswochen des Jahres von der Saisonalität. Im Durchschnitt der letzten 30 Jahre setzten der US-Aktienmarkt und der DAX ab Mitte Oktober zu einer stimmungsvollen Jahresend-Rallye an.

Charttechnisch liegen im DAX die nächsten Unterstützungen bei 23.975, 23.890 und 23.850 Punkten. Bei einer Stabilisierung trifft der Index auf Widerstände bei 24.150 und 24.475 Punkten.