Die Entwicklung der internationalen Aktienmärkte 2025 kann sich bislang sehen lassen. Selbst der Krisenmonat September entwickelte sich robust, vor allem für US-Aktien. Doch kostete die diesjährige Schwäche des US-Dollars Euro-Anleger viel Rendite. Ist die Performance von Aktien übertrieben, zumal die Bewertung von High-Tech anspruchsvoll ist und Risiken vorhanden sind? Kommt also die große Konsolidierung im Schlussquartal oder bleibt die Aktienstimmung ausgezeichnet?

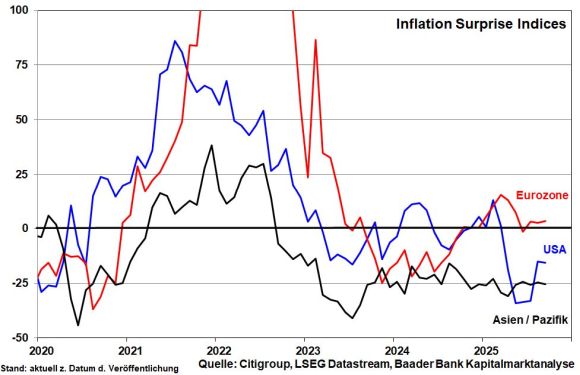

Das Inflationsthema verliert im Trend an Dramatik. Trotz hartnäckiger Inflationsraten oberhalb von zwei Prozent wird Preisstabilität von der Fed weniger verfolgt. Tatsächlich stuft sie zollbedingte Preisanstiege als vorübergehend ein. Inflationsentspannungen sind auch außerhalb der USA zu erkennen.

Mit einem verstärkten Fokus auf den weniger robusten Arbeitsmarkt ist insofern der Weg für weitere Zinslockerungen in den USA in diesem und im nächsten Jahr frei.

Dies verleiht anderen Notenbanken vor allem in den Schwellenländern - aufgrund ihrer wirtschaftlichen und technologischen Entwicklung passt „Neue Industrieländer“ besser - weitere Senkungsspielräume, ohne Angst vor Währungsabwertung und Kapitalflucht zu haben. Seit Jahresbeginn haben bereits 47 Notenbanken insgesamt 79 Zinssenkungen vorgenommen.

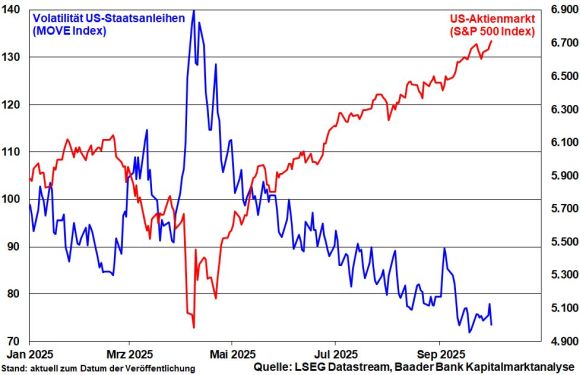

Daher schwächt sich die relative Attraktivität von geldmarktnahen Anlagen zu Aktien ab, da Zinsanbieter jede Zinssenkung unverzüglich an die Kundschaft weitergeben. Diese Entwicklung streut positiv auf US-Staatsanleihen aus. Ihre Schwankungsbreite hat sich stark zurückgebildet, was über eine erhöhte Risikobereitschaft auch den Aktienmärkten zugutekommt. Und im Falle eines Falles ist mit dem Eingreifen der Geldpolitik über Renditedrückung (Yield Curve Control) zu rechnen.

Ebenso stimulieren die Zinsimpulse die weltkonjunkturellen Auftriebskräfte.

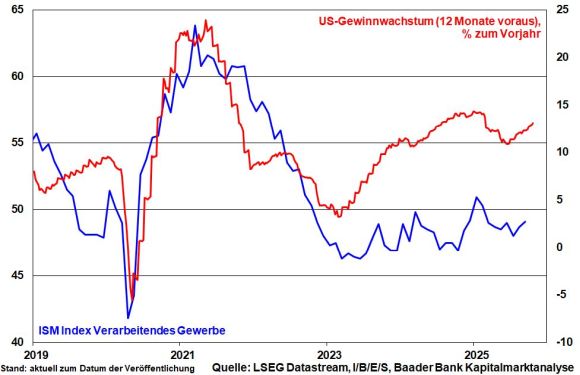

Entgegen allen handelspolitischen Unkenrufen sprechen die positiven Überraschungen bei den US-Konjunkturdaten für aufgehellte Perspektiven. Die Wirtschaft wird ihren robusten Wachstumskurs laut GDPNow-Schätzung der Atlanta Fed im III. Quartal 2025 mit 3,9 Prozent nach zuvor 3,8 beibehalten. Die Konsumausgaben zeigen sich von der verhaltenen Verbraucherstimmung bislang unbeeindruckt.

Ohnehin betreibt Amerika massive Wirtschaftsförderung. Von geld- und fiskalpolitischen Unterstützungen zeigen sich die Frühindikatoren erfreut, die eine Fortsetzung der industriellen Erholung andeuten. Dass kommt auch der Gewinnentwicklung der US-Unternehmen zugute.

Daran ändert auch die vorübergehende Schließung von Teilen der öffentlichen Verwaltung (government shutdown) nichts. Beim Staatshaushalt sieht es zwar nicht nach einer schnellen Kompromisslösung zwischen Republikanern und Demokraten aus. Und tatsächlich sorgte der letzte shutdown über den Jahreswechsel 2018/2019 - mit 35 Tagen der historisch längste - kurzfristig für Konjunkturdellen, die anschließend aber wieder schnell ausgebeult wurden. Zudem geht es beim aktuellen Streit nicht um die Anhebung der US-Schuldengrenze, so dass die Themen Staatspleite oder Schuldenkrise irrelevant sind. Insgesamt stellen nervöse Rücksetzer Kaufgelegenheiten für Aktien dar.

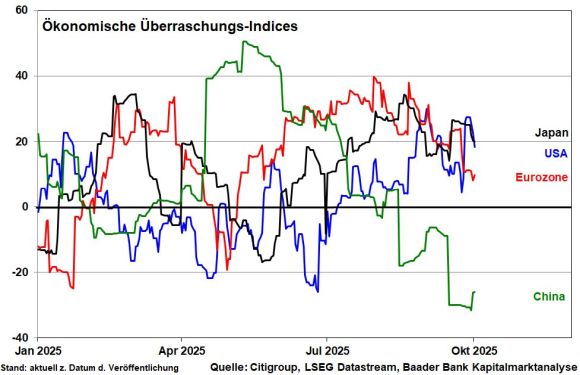

Auch die Neuen Industrieländer offenbaren ihre Wirtschaftskraft, was deren Aktien klar widerspiegeln. China enttäuscht aktuell zwar weiter. Doch wird in Peking bereits über fiskal- und geldpolitische Aufbauspritzen diskutiert.

Auch eine erneute Verlängerung des US-chinesischen Handelsfriedens über den 10. November hinaus wird zur konjunkturellen Beruhigung Chinas beitragen.

In der Eurozone setzt sich die Erholung weniger dynamisch fort.

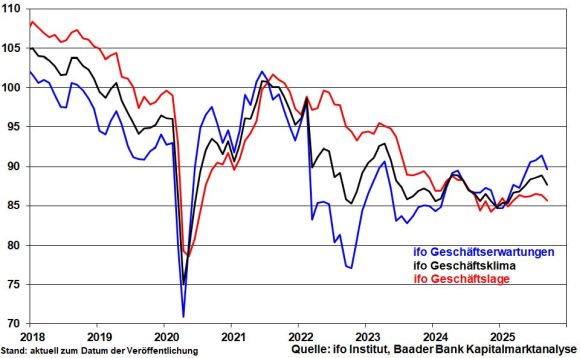

Der Rückgang der ifo Geschäftserwartungen unterstreicht die Gefahr, dass der Herbst der Reformen zum Winter der politischen Enttäuschungen wird, wenn statt durchgreifender Strukturreformen nur Kosmetik verabreicht wird. Es sind keine weiteren trägen Arbeitskreise nötig. Die Diagnose ist allen klar. Längst hätte die Therapie erfolgen müssen. Die zunehmenden Freisetzungen in der deutschen Industrie dürfen keinen verantwortlichen Politiker mehr ruhig schlafen lassen. Immerhin geraten die ideologischen Gesundbeter und Realitätsverweigerer immer mehr ins Hintertreffen.

Zumindest wirken die halbierten EZB-Leitzinsen und die expansive Fiskalpolitik über Infrastruktur- und Verteidigungsinvestitionen ab 2026 als Stütze mit positivem Niederschlag an den Aktienmärkten.

Überhaupt sind deutsche Unternehmen weltweit in puncto Produktion und Absatz hervorragend diversifiziert und profitieren vom weltwirtschaftlichen Tauwetter. Die sich stabilisierende Weltkonjunktur sollte nicht durch die beschlagene deutsche Konjunkturbrille betrachtet werden. Außerdem werden Standortverlagerungen vorangetrieben, die von nüchternen deutschen und europäischen Rahmenbedingungen abstrahieren: Wenn dich dein Standort nicht liebt, wie gut, dass es andere gibt.

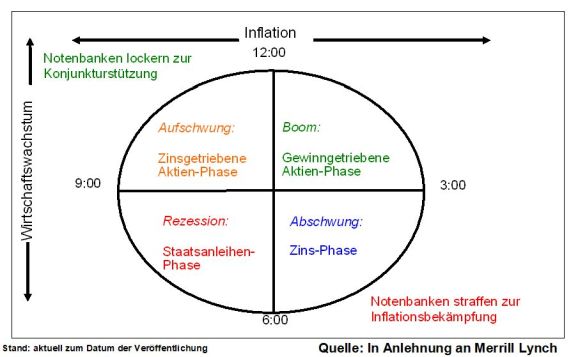

Setzt man Wirtschafts- und Inflationstrend zueinander in Beziehung, ergibt sich anhand der vier Phasen des Konjunkturzyklus eine zugegebenermaßen idealtypische Investment-Uhr. Diese dient Anlegern als Entscheidungshilfe, zu welcher „Uhrzeit“ welche Anlageklasse zu favorisieren ist.

Die Konjunktur erreicht in der Boom-Phase zwischen 12 und 3 Uhr ihren Höhepunkt mit deutlich ansteigenden Unternehmensgewinnen. Fundamentale Aufhellungen machen Aktien zum bevorzugten Investment.

Mit zunehmender Inflation setzen die Notenbanken anschließend auf restriktive Geldpolitik, was die Abschwungphase einleitet. Wegen steigender Kurzfristzinsen ist zwischen 3 und 6 Uhr die Zeit für Festgelder und Geldmarktfonds gekommen.

Danach geben in der Rezessionsphase zwischen 6 und 9 Uhr Konjunktur und Inflation nach, was über sinkende Renditen Anleihen Kursgewinne beschert.

Um anschließend einen Aufschwung einzuleiten, greifen die Notenbanken mit Zinssenkungen von 9 bis 12 Uhr ein, was grundsätzlich Aktien profitieren lässt.

Gemäß Anlage-Uhr befinden wir uns in einer Aufschwungphase. Explodierende Staatsschulden und strukturell höhere Inflation geben realen Vermögenswerte wie (zyklischen) Aktien den Vorzug vor nominalen Anleiherenditen. Das gilt selbst für Unternehmensanleihen, bei denen nach Abzug der Inflation ebenso ein Großteil der Zinskupons wegfällt. Bei Edelmetallen ist neben Gold auch Silber zu nennen, das von seiner Verwendung im Bereich der Künstlichen Intelligenz profitiert.

Über weltweit weniger orthodoxe Inflationsbekämpfung der Notenbanken, dafür aber mehr Konjunkturstimulierung erfahren Aktien aktuell besondere Unterstützung. Aktien haben damit die Kraft der zwei Herzen. Fundamental über Gewinne und ebenso über höhere Inflationstoleranz, was immer für die Nominalanlageklasse Aktien spricht. Umgekehrt verlieren Zinspapiere an realer Attraktivität.

Insgesamt sind konjunkturzyklische Titeln eine gute Ergänzung zu Tech-Werten.

Konkret sind Industrietitel aus Bereichen wie Elektrotechnik, Transport und Maschinenbau attraktiv. Banken gewinnen durch gesteigerte Rentabilität und Aktienrückkäufe. Vor allem Aktien aus der zweiten und dritten zyklischen Reihe profitieren von günstigeren Refinanzierungsbedingungen und zeigen sich auch bereits erholt. Hier können europäische Aktien ihre Stärken ausspielen.

Und der High-Tech-Sektor? Der Aufbau von KI-Infrastruktur nimmt weiter Fahrt auf und die Verbreitung von KI-Anwendungen hat gerade erst begonnen. Allerdings ist die Erwartungshaltung diesen Werten gegenüber mitunter sehr hoch.

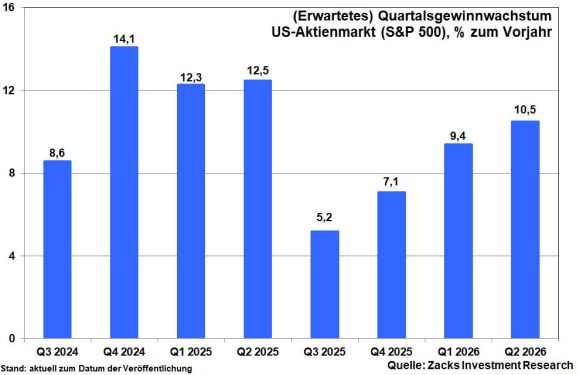

Für das III. Quartal 2025 rechnet Zacks Investment Research noch mit einer Gewinndelle. Besonderes Augenmerk liegt auf den Ausblicken, speziell wie Corporate America mit dem Handelsprotektionismus umgeht. Perspektivisch nehmen Gewinne schließlich im Winterhalbjahr wieder deutlich zweistellig zu. In den kommenden Quartalen geht es im Einklang mit einer besseren Weltkonjunktur fundamental weiter nach oben. Börse bezahlt Zukunft.

Bei Pharma, Basiskonsum und Grundstoffen werden Ertragsrückgänge erwartet. Finanztitel werden überzeugen, die gemeinsam mit Big Tech mehr als 50 Prozent zum Gewinnwachstum im S&P 500 beitragen. Bei Tech-Werten verstetigt sich dieses jedoch langsam auf hohem Niveau. Das Augenmerk liegt auf Ausblicken zur Künstlichen Intelligenz. Schon kleinste Enttäuschungen können mit Blick auf hohe Bewertungen zwischenzeitlich zu Konsolidierungen führen, die ihre langfristige Attraktivität aber nicht schmälern.

An den o.g. Begründungen für eine solide Anlegerstimmung ändern offensichtlich auch Krisen und Konflikte wenig. Die Robustheit von Aktien zeigt sich auch in einer deutlich gesunkenen wirtschaftspolitischen Unsicherheit gemäß Global Economic Policy Uncertainty Index.

Dennoch können heiß gelaufene Märkte zwischenzeitlich ebenso für Konsolidierungen sorgen wie restriktive Äußerungen der Fed, Ansagen aus dem Weißen Haus oder Gedankenspiele der EU zu Importzöllen auf Stahl oder zur Koppelung öffentlicher Aufträge an „Buy European“-Regeln, die Gegensanktionen bedeuten könnten.

Unabhängig von einer positiven Saisonalität seit Einführung 1988, wonach der DAX die stärksten Monate eines Jahres vor sich hat, ist mit Unterbrechungen von einer weiter festen Marktverfassung, auszugehen, die auch neue Rekordstände beinhaltet.

Charttechnisch liegen im DAX die nächsten Widerstände bei 24.241, 24.479 und 24639 Punkten. Unterstützungen liegen bei 24.165, 24.072, 24.010 und 24.000. Darunter treten die Haltelinien bei 23.950 und 23.850 Punkten in den Vordergrund.