Wegen ausgeglichenen Preis- und Wirtschaftsdaten hat es die EZB mit weiteren Zinssenkungen nicht eilig. Die Fed dagegen senkt ihren Leitzins zum zweiten Mal in Folge um 0,25 Prozentpunkte auf vier Prozent und weitere Lockerungen sind zu erwarten. Die Inflation bleibt zwar hartnäckig hoch. Doch genießen ein schwächerer Arbeitsmarkt und potenzielle Finanzrisiken Priorität. Und mit der Beendigung des Quantitative Tightening wird auch Liquidität wieder zu einem positiveren Faktor für die Aktienmärkte.

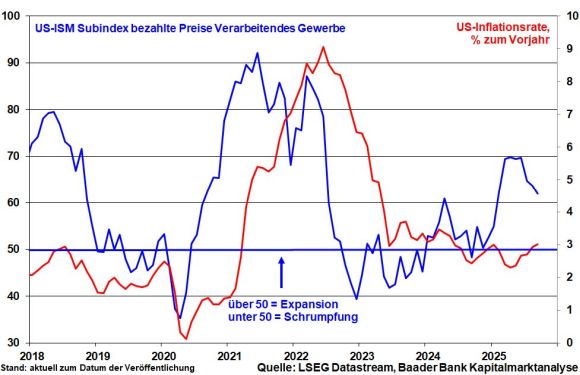

In Amerika liegt die Inflation mit zuletzt 3,0 nach 2,9 Prozent weiter klar über dem Zielwert der Fed von zwei Prozent. Auch hat sich die US-Notenbank auf ihrer kürzlichen Sitzung erneut zur Inflationsbekämpfung bekannt. Diesem Ansinnen dient auch sein Hinweis, dass die Zinspolitik der Fed immer noch moderat restriktiv ist. Doch wird dieses Glaubensbekenntnis säkularisiert. Die Fed rechnet zwar kurzfristig mit preissteigernden Effekten der Handelszölle. Doch führten diese nicht zu nachhaltigen Preisbeschleunigungen, so dass die US-Notenbank grünes Licht für ihre Zinssenkung geben konnte.

In der Tat optimieren US-Unternehmen ihre Lieferketten, indem sie ihre Vorprodukte aus Ländern mit niedrigerer Zoll-Belastung beschaffen. Und statt verbleibende Zollkosten weiterzugeben, schützen Firmen ihre Margen zusätzlich durch Kostensenkungs- und Effizienzprogramme.

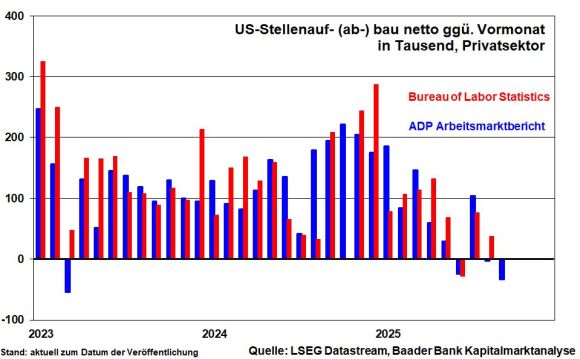

In der Folge kühlt sich jedoch der Arbeitsmarkt und damit die Konjunktur ab. Wegen des US-shutdowns fehlen amtliche Daten vom US-Statistikamt. Doch legen verfügbare Indikatoren wie der Arbeitsmarktreport von ADP Research diese Einschätzung nahe.

Laut ISM macht die Beschäftigungsplanung in der Industrie und bei Dienstleistern keine Hoffnung auf Besserung. Und laut Erhebung der University of Michigan erwarten die befragten Haushalte eine bedenkliche Abschwächung auf dem Arbeitsmarkt in den kommenden 12 Monaten.

Hinzu kommt der US-Regierungsstillstand, der Schätzungen zufolge wöchentlich 0,2 Prozentpunkte annualisiertes Wirtschaftswachstum kostet. Nach jetzt vier Wochen sind das 0,8 Prozentpunkte. Das geht an die Substanz mittelständischer Dienstleister der Regierung, was deren Kreditrisiko erhöht. Sollte die Regierung mit der Verweigerung von Lohnnachzahlungen und dauerhaften Entlassungen wirklich Ernst machen, würde das Ausbeulen der Konjunkturdelle unnötig verzögert. Insgesamt signalisieren die ISM Indices für Industrie und Dienstleistungen Moll-Stimmung.

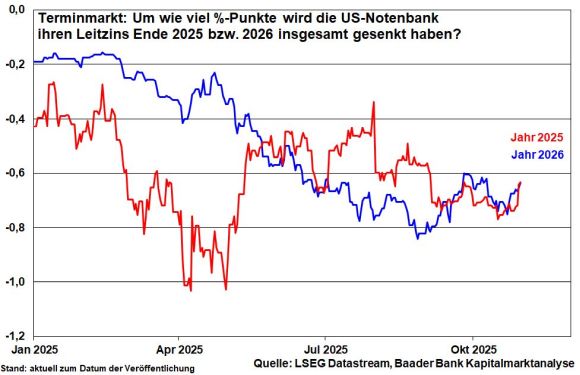

Um sich Freiheit aufgrund der nebulösen Datenlage und gegenüber dem Zinssenkungsdruck von US-Präsident zu verschaffen sowie Glaubwürdigkeit in der Inflationsbekämpfung zu beweisen, hält er sich in puncto Zinssenkung bis Jahresende zwar zurück. Dennoch, um wirtschaftlichen Ermüdungen vorzubeugen, rechnen die Finanzmärkte spätestens ab 2026 mit mindestens zwei weiteren. Die Zinssenkungsfantasie ist nicht beendet, im schlimmsten Fall nur unterbrochen.

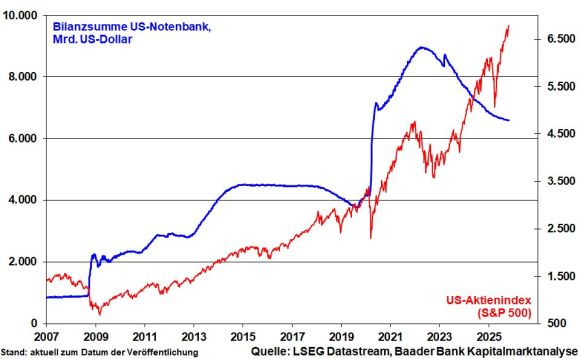

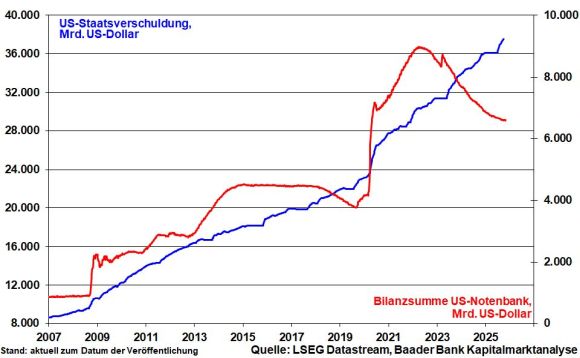

Flankiert wird die Zinssenkungsoffensive durch das Ende des Liquiditätsabzugs (Quantitative Tightening). Angesichts von Konjunktursorgen könnten Verspannungen am US-Interbankenmarkt drohen. Tatsächlich haben Finanzkrisen oft mit der Austrocknung am Geldmarkt begonnen. Diese Verspannungen sollen mit geldpolitischer Physiotherapie gelockert werden.

Hatte die Fed ab März 2020 ihre Liquiditätsversorgung wegen der Corona-Pandemie von ca. 4 Bill. auf in der Spitze rund neun Bill. US-Dollar mehr als verdoppelt, hätte sie dann von diesem Rekordniveau nur lediglich gut 2,5 Bill. abgezogen.

Mit dieser im Vergleich zu normalen Zuständen wie vor der Finanzkrise 2008 weiter sehr üppigen Liquiditätsausstattung sollen konjunkturschädlichen Kreditzinsverteuerungen auch im Immobiliensektor verhindert werden.

Absolut schwimmt Amerika in einem Meer an Liquidität, was als Liquiditätshausse ebenso Aktien zugutekommt und Überbewertungen entgegenwirkt.

Mit neuer Besetzung des Chefpostens der Fed sind bei Bedarf zukünftig regelmäßige Liquiditätszuführungen durch Käufe bei dann auch längeren Laufzeiten absolut möglich. Die im Trend immer weiter steigende amerikanische Staatsverschuldung muss gedeckt bzw. deren aktueller Unterdeckung entgegengewirkt und jeder Form von Schuldenkrise vorgebeugt werden.

Um sich dem Thema „Quantitative Lockerung“ bereits vorsichtig zu nähern, nimmt die Fed zunächst einen Aktiv-Tausch vor. Indem sie die Erträge aus fällig werdenden, mit Immobilienkrediten besicherten Anleihen (Mortgage-backed Securities) in Höhe von monatlich bis zu 20 Mrd. US-Dollar in kurzlaufende US-Staatspapiere wiederanlegt, erhöht sich ihre Bilanzsumme nicht unmittelbar. Dennoch erzielt sie renditesenkende Wirkung.

Insgesamt ist Liquidität auch zukünftig ein gutes Schmiermittel der Finanzmärkte. Man nennt es Liquiditätshausse.

Non Event: Ohne Überraschung belässt die EZB auf ihrer Sitzung den Einlagenzins das dritte Mal in Folge unverändert bei zwei Prozent. Die Rahmendaten liefern keine unmittelbare Dringlichkeit für weitere Erleichterungen.

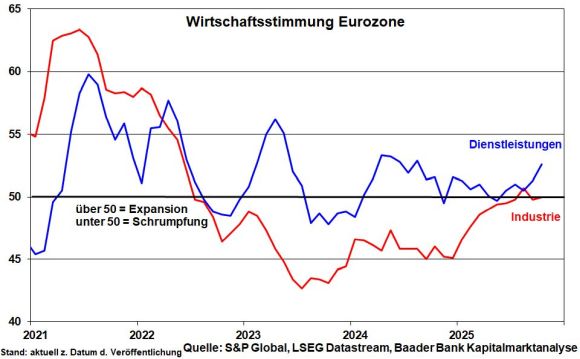

Vor allem Dienstleister blicken zuversichtlicher in die Zukunft. Für allgemeine Entwarnung ist es mit Blick auf die Industrie aber zu früh. Aus ihrem tiefen Tal der Tränen hat sie sich herausgearbeitet, doch ist zunächst Stagnation zu erwarten. Die hohen US-Zölle und das „herausfordernde globale Umfeld“ bleiben belastend. So nutzt China seine über Jahre konsequent aufgebauten Abhängigkeiten u.a. über die eingeschränkte Lieferung Seltener Erden gezielt aus, um der europäischen Konkurrenz zuzusetzen.

Daher weist die EZB wie gehabt darauf hin, ihre zukünftige Zinspolitik von Sitzung zu Sitzung an der jeweiligen Datenlage zu orientieren. Die Tür für eine weitere Zinssenkung bleibt mit Blick auf die industrielle Wachstumsflaute, angesichts des nachlassenden Lohndrucks sowie des sich im Trend abschwächenden Preisauftriebs bei Dienstleistungen und Energiepreisen aber offen.

Amerika und China haben zum Burgfrieden zurückgefunden. Die jüngsten Eskalationen werden für ein Jahr ausgesetzt. So senkt Trump die US-Zölle von 57 auf 47 Prozent. China importiert im Gegenzug wieder großzügig amerikanische Sojabohnen und liefert erneut Seltene Erden. Gegenseitige Abhängigkeiten können nicht geleugnet werden und sind ein klarer Börsenvorteil.

Fundamental stimmungsfestigend für die Weltbörsen wirken weitere Handelsdeals mit Malaysia, Kambodscha und Thailand, die die Planungssicherheit für Im- und Exportwerte festigen.

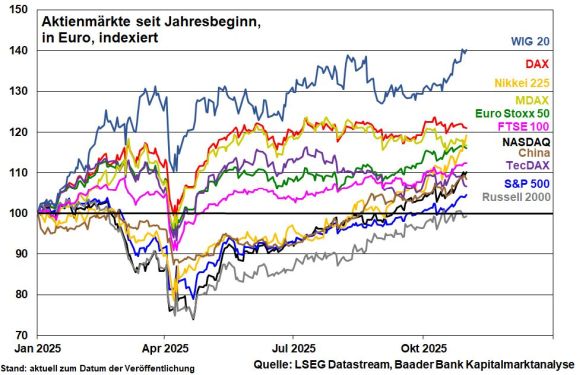

Im internationalen Vergleich sticht momentan der polnische Aktienmarkt (WIG 20 Index) hervor, der die deutsche Aktienperformance deutlich in den Schatten stellt. Angesichts des weltweit zunehmenden Protektionismus verlagern europäische Firmen ihre Produktionsstandorte aus Asien vor die eigene Haustür, nach Polen. Nicht zuletzt kommt Polen eine wirtschaftsfreundliche Politik zugute.

Zwar hellen sich die ifo Geschäftserwartungen auf den höchsten Stand seit Februar 2022 auf. Doch ist die Stimmung besser als die Lage. Die deutsche Wirtschaft bleibt in der Stagnation gefangen, weil auch umfangreiche Infrastruktur- und Verteidigungsmaßnahmen ohne umfangreiche Strukturreformen sich nur suboptimal auswirken. Dies spiegelt sich auch in der zuletzt eher gedämpften Entwicklung des MDAX wider, dessen Indexunternehmen einen im Vergleich zum DAX höheren Heimatbezug haben.

Bei Tech-Unternehmen trennt sich insbesondere bei künstlicher Intelligenz und Cloud-Computing das Feld in Vorreiter und Nachzügler. Der Konkurrenzdruck wird größer. Insgesamt sind erhöhte Bewertungen festzustellen, doch zeigen sich in der aktuellen Berichtssaison ebenso hohe Gewinnqualitäten. Und wegen der zunehmenden Vernetzung mit der Allgemeinwirtschaft hat Künstliche Intelligenz die besten, anwendungsbezogenen Zeiten noch vor sich. Mitunter müssen Dürreperioden angesichts der Euphorie allerdings ausgehalten werden.

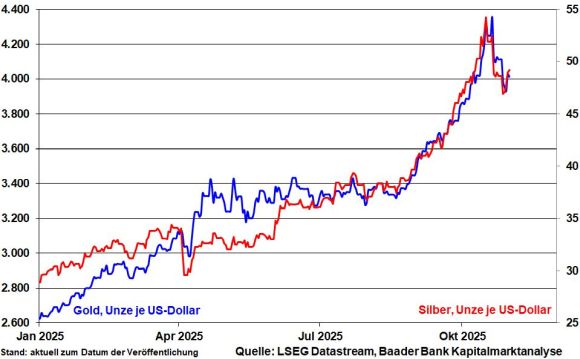

Friedensbewegungen im Welthandel und eine bislang freundliche Berichtssaison lähmen zwischendurch die Flucht in die „sicheren Häfen“ Gold und Silber. Insbesondere Spekulanten an den Terminmärkten nehmen vorübergehend Gewinne mit, so dass Korrekturen zwischenzeitlich auftreten können. Doch bleiben die strukturellen Treiber der Edelmetalle, die globale Schuldenvöllerei, Inflationstoleranz ohne adäquaten Risikoausgleich für Zinspapiere und (geo-)politische Risiken langfristig intakt, so dass die aktuelle Konsolidierung nicht zu überschätzen ist. Dazu passt, dass Gold physisch kaum verkauft wird, im Gegenteil, die Notenbanken schlagen weiter zu.

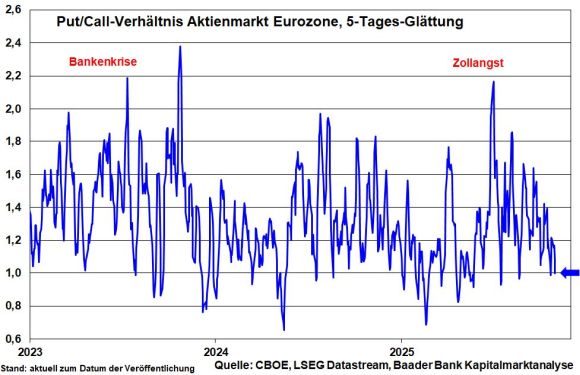

Dass das Verhältnis von Put- zu Call-Optionen bei Aktien der Eurozone zuletzt abnahm, signalisiert eine gewisse Sorglosigkeit. Kurze ruckartige Kursrücksetzer sind nicht auszuschließen, bieten aber bezogen auf die o.g. Marktbedingungen längerfristig günstige Einstiegsgelegenheiten.

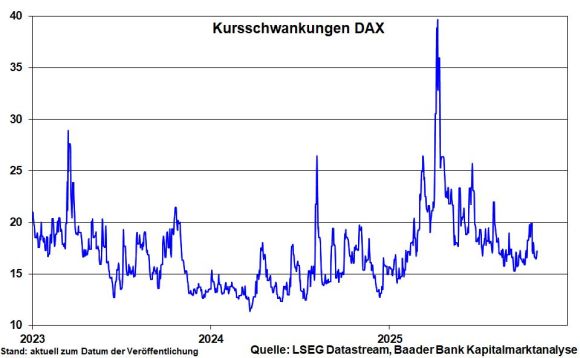

Im Trend ist die DAX-Volatilität weiter rückläufig. Das Risiko bei Aktien wird als verhalten betrachtet.

Charttechnisch liegen im DAX die nächsten Unterstützungen bei 24.035, 23.900, 23.684 und 23.476 Punkten. Bei weiterer Stabilisierung trifft der Index auf Widerstände bei 24.255, 24.384, 24.524 und 24.771 Punkten.