Aktien aus Europa und Deutschland scheinen vermeintlich weniger bedeutend gegenüber denen Amerikas zu sein, die über Glamour-Faktoren wie High-Tech verfügen. Doch obwohl unsere politischen Eliten Reformen schleifen lassen, hat auch Aktien-Europa gute Kurschancen. U.a. profitieren exportorientierte Titel neben ihren unbestrittenen Fundamentalqualitäten von der weltwirtschaftlichen Stabilisierung. Zudem entkommen sie wie Fluchttiere den Niederungen europäischer Politik.

Trotz verbesserter Planungssicherheit durch Zollabkommen mit den USA bleiben der US-Protektionismus und der starke Euro Hemmnisse für die exportsensitive Euro-Wirtschaft. Regelrechte Bremsklötze für die deutsche Wirtschaft sind die bestehenden gravierenden Standortmängel, denen aber mit Reformen nicht konsequent entgegengewirkt wird.

Bleibt es beim Status quo der Reformvernachlässigung, dürfte auch die in den kommenden Quartalen erwartete Konjunkturbelebung vom Fiskalpaket der Bundesregierung nicht vollmundig ausfallen. Doch muss der Regen auf fruchtbaren Reform-Boden fallen. Ansonsten wird der Effekt, dass sich zu staatlichen auch private Investitionen gesellen, nur schwach ausfallen. In der Tat korrigiert der Sachverständigenrat seine Erwartungen für 2026 nach unten und rechnet nur noch mit einem Wachstum von 0,9 nach zuvor 1,0 Prozent, was nach den letzten „Hungerjahren“ nicht annähernd satt macht.

Zweifellos ist auch Amerika keine Insel der ungetrübten Freude. Der mit 43 Tagen längste government shutdown der US-Geschichte ist durch eine Übergangslösung bis 30. Januar 2026 zwar beendet worden. Doch wird er laut Einschätzung der US-Regierung das Wirtschaftswachstum im IV. Quartal annualisiert bis zu 1,5 Prozentpunkte drücken. Aber für Anfang 2026 wird mit einer ebenso schnellen Erholung gerechnet. Überhaupt, erneut verunsichernde Scharmützel werden Republikaner und Demokraten mit Blick auf die im November 2026 anstehenden Zwischenwahlen tunlichst vermeiden. Die fallenden Zustimmungswerte stimmen offensichtlich selbst Trump etwas versöhnlicher.

Ebenso sorgt die atemberaubende Staats(neu)verschuldung Amerikas phasenweise für Irritationen an den Finanzmärkten. Doch als geopolitisch sicherer Hafen mit Weltleitwährung können sich die USA hohe Defizite leisten. Und mit der Fed steht im Notfall immer ein Käufer und Renditedrücker von Staatsanleihen - sozusagen als Vollkaskoversicherer ohne Selbstbeteiligung - zur Verfügung.

Ohnehin werden in Amerika neue (gute) Schulden vor allem für die Stärkung des Standorts ausgegeben. Dazu gehören eine markante Re-Industrialisierung sowie die Sicherung strategisch wichtiger Lieferketten z.B. bei Halbleitern und Seltenen Erden.

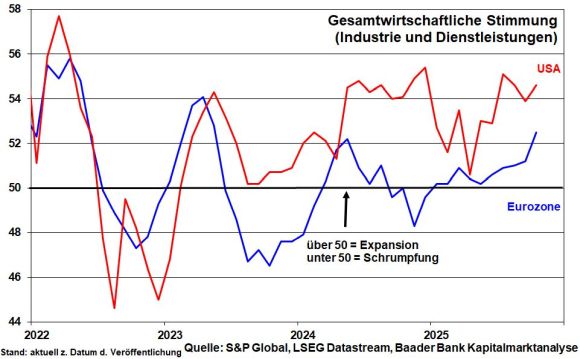

Insgesamt zeigen die Frühindikatoren einen weiterhin deutlichen Wachstumsvorsprung Amerikas gegenüber der Eurozone, die allerdings an Momentum gewinnt.

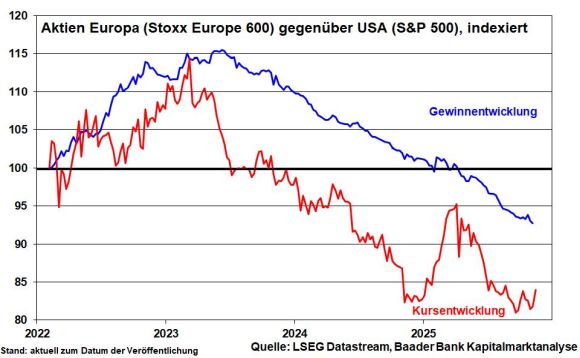

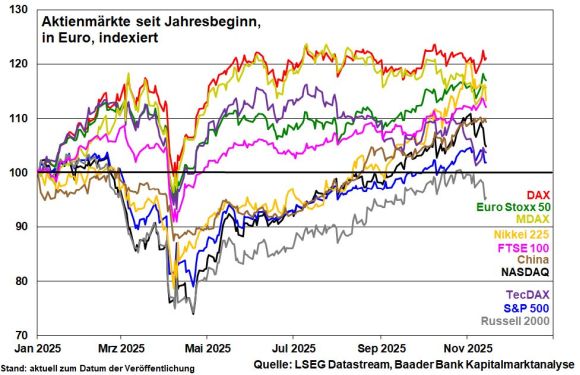

Nicht zuletzt treibt Amerika seine Vorreiter-Rolle im zukunftsträchtigsten Wirtschaftssektor Technologie voran. Die weltweit größten und erfolgreichsten Tech-Werte in den Bereichen Digitalisierung, Cloud und Künstliche Intelligenz bleiben in den USA beheimatet, so dass sich auch zuerst in Amerika branchenübergreifende und gesamtwirtschaftliche Effizienzgewinne offenbaren. Die zuletzt starken Quartalsergebnisse sprechen Bände. Entsprechend zeigt sich ein wieder verstärkter Gewinnvorteil von US- gegenüber europäischen Unternehmen, so dass US-Titel (S&P 500) gegenüber europäischen Aktien (Stoxx Europe 600) den Trend ihrer Outperformance nach kurzer Unterbrechung zu Jahresbeginn wieder aufgenommen haben.

Trotz der besseren Standortbedingungen in Amerika beweisen Aktien aus Europa dennoch Steherqualitäten. Maßgeblich ist die Neuausrichtung der Börsenthemen. Zunächst werden die Bewertungen von High-Tech und die Wirtschaftlichkeit der KI-Investitionen kritischer beobachtet.

Daneben stabilisiert sich die Weltwirtschaft. Vor allem deutsche Unternehmen punkten hier mit ihren fundamentalen Qualitäten. Und diese Talente optimieren sie, indem sie den vertrockneten nationalen Standort in Richtung international „grüneren Standortwiesen“ verlassen. Tatsächlich darf ihre Wirtschafts-Welt nicht durch die Brille von Wirtschafts-Deutschland betrachtet werden.

Übrigens kommen die Aktienmärkte der Eurozone im Gegensatz zu den USA in den Genuss einer besonders lockeren Geldpolitik. So sind die realen Notenbankzinsen der EZB seit dem Sommer negativ und entfalten zusätzliche konjunkturelle Wirkung. Gleichzeitig stellen damit Zinsen von Geldmarktanlagen kaum Konkurrenz zu Aktien dar, die ohnehin als Nominalanlageklasse von geldpolitisch nicht bekämpfter Inflation profitieren.

Die Fed dürfte bei Zinssenkungen zwar mit belebendem Effekt für amerikanische High-Tech-Aktien nachziehen. Doch hat auch die EZB ihr Zins-Pulver noch nicht vollständig verschossen, was man zwischen den Zeilen von Statements der EZB-Direktoren immer wieder lesen kann.

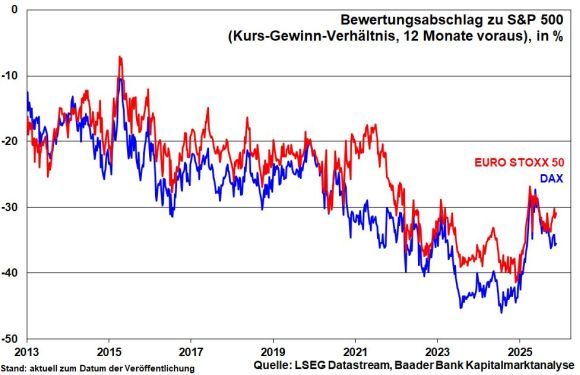

Und die Bewertungsabschläge der Eurozone und Deutschlands haben sich zur US-Konkurrenz zwar von ihren Rekord-Tiefs erholt. Sie liegen mit ca. 30 bzw. 35 jedoch noch immer deutlich unter ihren langjährigen Durchschnitten von ungefähr 25 bzw. 27 Prozent. Es gibt noch Nachholpotenzial.

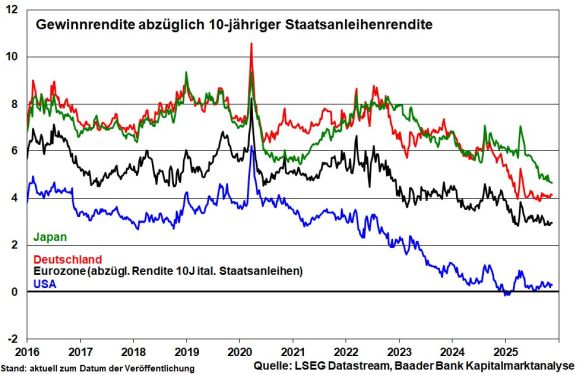

Ein Europa-freundliches Aktienbild zeigt sich auch bei den Risikoprämien, gemessen jeweils als Gewinnrendite abzüglich der Staatsanleiherenditen. Diese liegen weit über denen in den USA.

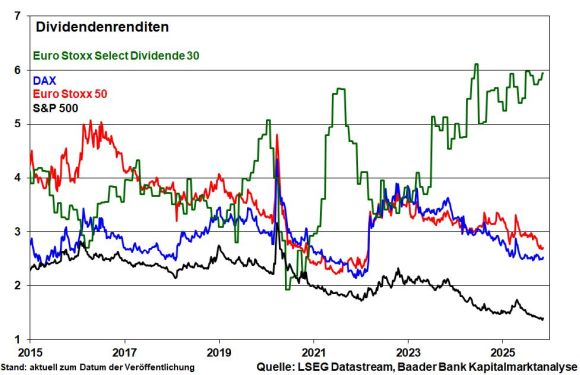

Nicht zuletzt hat Europa bei Dividenden gegenüber den USA die Nase klar vorn. Diese sorgen auch in turbulenten Zeiten für stabile Erträge im Portfolio.

Insgesamt spricht dies für weitere Kurschancen europäischer Aktien und Nachholpotenzial zu US-Titeln. Der Fokus liegt dabei auf substanzstarken Value-Aktien mit ertragreichen Geschäftsmodellen und stabilen Cashflows.

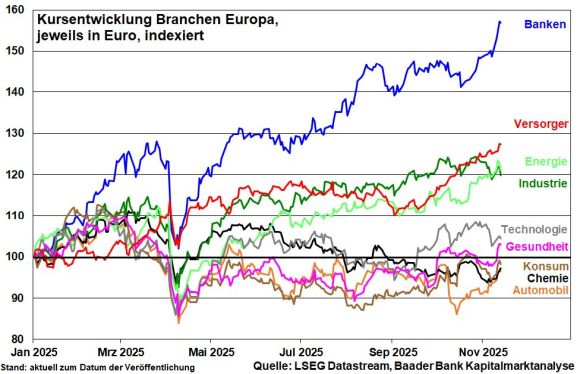

Industriewerte profitieren von der weltwirtschaftlich verbesserten Stimmung. Das leitet auch den Aktien der zweiten Reihe Wasser auf ihre Mühlen, die die Effekte des deutschen Infrastrukturprogramms nutzen. Zeitgleich optimieren aber auch sie ihre Standorte. Der Bau- und Grundstoffsektor kommt ebenfalls in den Genuss öffentlicher Aufträge. Und für zyklische Konsumaktien insbesondere aus dem Luxus-Bereich spricht die international verbesserte Kaufstimmung. Finanztitel bieten eine Kombination aus robusten Bilanzen, steigenden Zinsmargen sowie wachsendem Kapitalmarkt- und Kreditgeschäft seitens der Finanzierung der deutschen Konjunkturmaßnahmen.

Auch Rüstungstitel, die im Industriesektor subsummiert sind, bleiben trotz zwischenzeitlicher Rücksetzer interessant. Die Wiederherstellung der Verteidigungsfähigkeit Europas ist ein Marathon, der noch lange nicht beendet ist. Und defensive Versorgeraktien erhalten Rückenwind von der strukturell anziehenden Energienachfrage bei höheren Strompreisen, was ihnen lange nicht mehr gesehene Wachstumsperspektiven beschert.

Allerdings ist eine Sonderkonjunktur deutscher Aktien wie im 1. Halbjahr 2025 mit Outperformance gegenüber US-Aktien nicht zu erwarten. Dazu müssten der deutsche und europäische Reformmotor deutlich mehr Zugkraft entwickeln. Möge z.B. die Senkung der Industriestrompreise der Beginn einer heißen Leidenschaft der Standortverbesserungen sein.

Angesichts der zuletzt schwankungsanfälligen Zinssenkungserwartungen der Fed und anhaltenden Irritationen in puncto KI trauen sich Anleger noch nicht aus der Deckung. Aber aufgeschobene ist nicht aufgehobene Zinssenkungsfantasie.

Auch Krypto-Assets zeigen sich in Moll-Stimmung. Der Bitcoin ist sogar in einen Bärenmarkt abgerutscht. Massive Abflüsse aus börsengehandelten Bitcoin-ETFs verstärken dabei den Abwärtstrend. Teilweise mitverantwortlich ist hierfür auch der Boom bei Stablecoins, also Krypto-Anlagen, die mit US-Staatsanleihen hinterlegt sind. Sie erreichen die Wertstabilität, die ursprünglich der Bitcoin für sich beanspruchte.

Gerade in Schwellenländern mit schwankungsanfälligen Währungen geben Anleger Stablecoins vermehrt den Vorzug, um einem potenziellen Wertverfall ihres Vermögens in lokaler Währung und den allgemein starken Kursschwankungen des Bitcoins zu entgehen.

Nachdem der GENIUS-Act im Sommer klare regulatorische Rahmenbedingungen geschaffen hat, konzentrieren sich zudem amerikanische Banken auf neue Stablecoin-basierte Zahlungssysteme.

Zwar bleibt der Bitcoin bei risikofreudigen Investoren als Anlagebeimischung gefragt. Risikobewusstere Anleger setzen jedoch auf Gold als besonders sicheren Hafen, der schwankungsärmer den Bitcoin seit 2022 sogar outperformt.

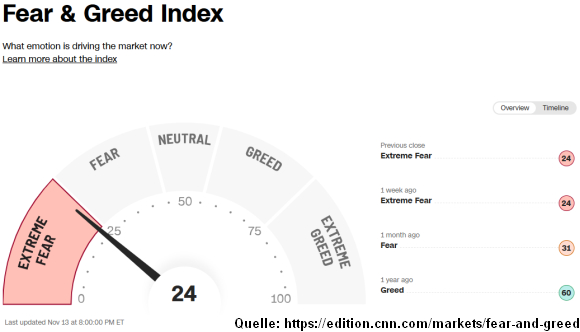

Trotz anhaltender Irritationen deuten die Sentiment-Indikatoren kurzfristig nicht auf großes Drohpotenzial für die richtungsgebenden US-Aktienmärkte hin. Der von CNN Business veröffentlichte Fear & Greed Index bewegt sich im Bereich der extremen Angst und zeigt als Kontraindikator insofern keine stark drohende Konsolidierung an. Skeptische Anleger, die verkaufen wollen, haben ihre Engagements bereits reduziert.

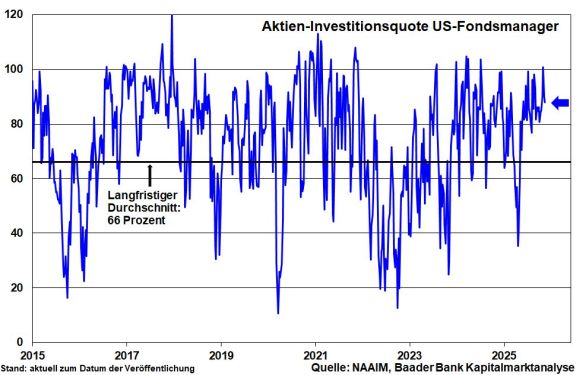

Währenddessen haben US-Fondsmanager laut National Association of Investment Managers ihre bereits überdurchschnittlich hohe Gewichtung von Aktien noch weiter erhöht. Zwischenzeitliche Rücksetzer sind zwar einzukalkulieren. Grundsätzlich sind aufgrund des Zukunftsoptimismus Rückschläge an den Aktienmärkten allerdings Kaufgelegenheiten.

Charttechnisch liegen im DAX die nächsten Unterstützungen bei 23.950, 23.850, 23.670 und 23.568 Punkten. Bei Stabilisierung trifft der Index auf Widerstände bei 24.115, 2.160, 24.210 und 24.280 Punkten.