Obwohl die Inflation näher bei drei als bei zwei Prozent liegt, senkte die Fed ihren Leitzins zum dritten Mal hintereinander um 0,25 Prozentpunkte auf jetzt 3,75 Prozent. Auch 2026 bleibt sie geldpolitisch locker. Aufgrund eines weniger robusten Arbeitsmarkts und der dramatischen Staatsverschuldung werden Konjunktur- und Finanzmarktstabilität Priorität vor Preisstabilität eingeräumt. Und mit einem ab Mai 2026 neuen taubenhaften Fed-Chef bleiben US-Aktien erst recht geldpolitisch gut geschmiert.

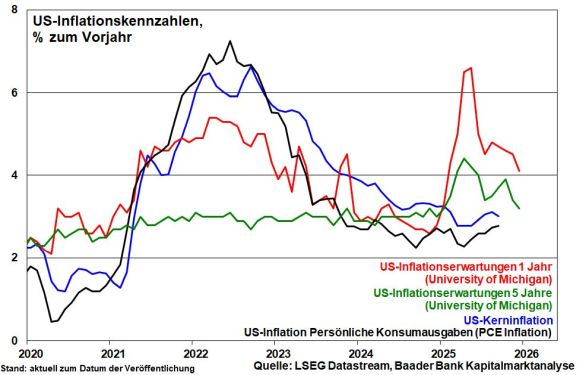

Die US-Inflation liegt nach wie vor deutlich über ihrem Zielwert von zwei Prozent. Immerhin scheinen die Preisgefahren nachzulassen. Die Inflationserwartungen der Verbraucher haben sich laut Umfrage der University of Michigan von ihren Höchstständen im Frühjahr zurückgebildet. Dabei überlagern Desinflation bei Energiekosten und Mieten zollbedingte Preissteigerungen. Das veranlasst die US-Notenbank, in ihren Inflationsprojektionen eine schleichende Preisentspannung vorzunehmen (2025: 2,9 statt 3,0 Prozent; 2026: 2,4 statt 2,6 Prozent; 2027 2,1 Prozent). Vor 2028 wird nicht mit Zielerreichung gerechnet.

Aus Glaubwürdigkeitsgründen verteidigt der Fed-Chef das Ziel der Preisstabilität. Indem er betont, dass „die Abwärtsrisiken für den Arbeitsmarkt zuletzt zugenommen haben“, zeigt er aber, dass die Prioritäten der Fed mittlerweile auf der konjunkturellen Seite liegen.

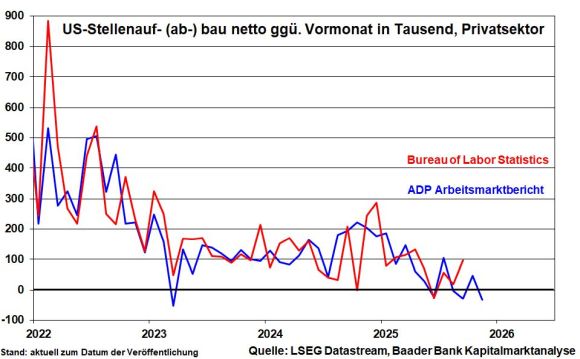

Als Nachwirkungen des US-Shutdowns fehlen zwar noch immer amtliche Daten vom US-Statistikamt (Bureau of Labor Statistics). Doch legen verfügbare Indikatoren wie der Arbeitsmarktreport von ADP-Research eine fortschreitende Abkühlung des Arbeitsmarkts nahe.

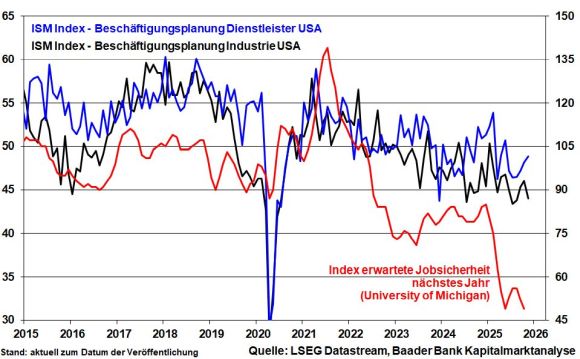

Laut ISM macht auch die Beschäftigungsplanung in der Industrie und bei Dienstleistern keine Hoffnung auf Besserung. Und gemäß Erhebung der University of Michigan erwarten auch die Privathaushalte eine Abschwächung auf dem Arbeitsmarkt in den kommenden 12 Monaten.

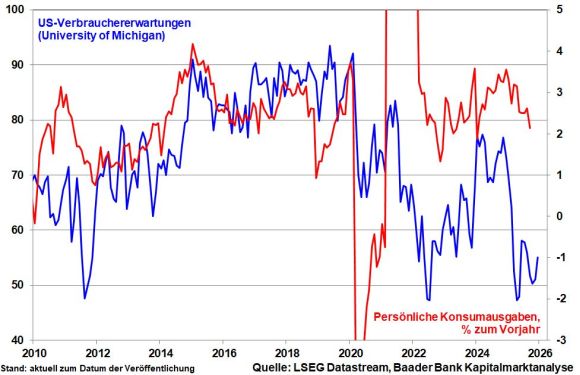

Insgesamt belasten Kaufkraftverlust und Jobangst die Konsumlaune der wirtschaftsdominierenden Verbraucher.

Konjunkturstabilisierend wirken immerhin Trumps Zollsenkungen auf Lebensmittel und die in der ersten Jahreshälfte 2026 anstehenden Steuergutschriften für US-Bürger von ca. 100 Mrd. US-Dollar. Zwar hat die Fed ihre Wachstumsprognosen angehoben (2025: 1,7 statt 1,6 Prozent; 2026 2,3 statt 1,8 Prozent; 2027 2,0 statt 1,9 Prozent und 2028 1,9 statt 1,8 Prozent). Für amerikanische Verhältnisse sind sie aber unbefriedigend.

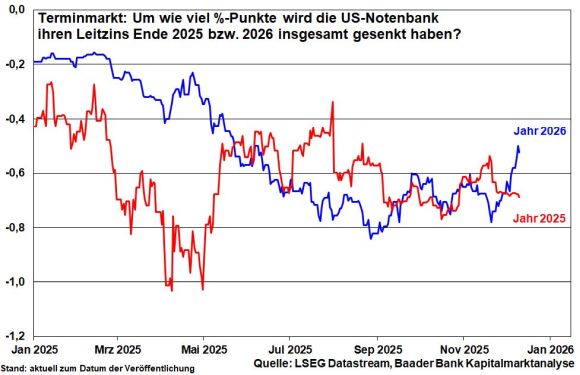

Daher rechnet die Fed in ihren Zinsprojektionen (sog. „Dot Plot“) für 2026 unverändert nur mit einer weiteren Zinssenkung um 25 Basispunkte. Für 2027 plant sie eine weitere Lockerung derselben Größenordnung ein. Danach läge der US-Leitzins bei 3,25 Prozent und damit 25 Basispunkte über dem von ihr langfristig als angemessen beschriebenen Niveau.

Das wird aber nicht das Ende der Fahnenstange sein. Ab Mai wird die Fed von einem neuen Vorsitzenden geführt. Trumps derzeitiger Direktor des Nationalen Wirtschaftsrats Kevin Hassett gilt dabei als heißer Favorit und als absolute Zins-Taube. Überhaupt unternimmt Trump alles, um den Gouverneursrat der Fed mit zinssenkungsfreudigen Mitgliedern zu besetzen. Da dieses Gremium im Februar 2026 auch über die Besetzung der regionalen Notenbankchefs entscheidet, könnte das zwölfköpfige Entscheidungsgremium der Fed (Federal Open Market Committee) endgültig auf geldpolitische Lockerung getrimmt werden.

Tatsächlich könnte der Notenbankzins bereits Ende 2026 auf mindestens drei Prozent gefallen sein, auch wenn die Terminmärkte für kommendes Jahr lediglich zwei Zinssenkungen erwarten.

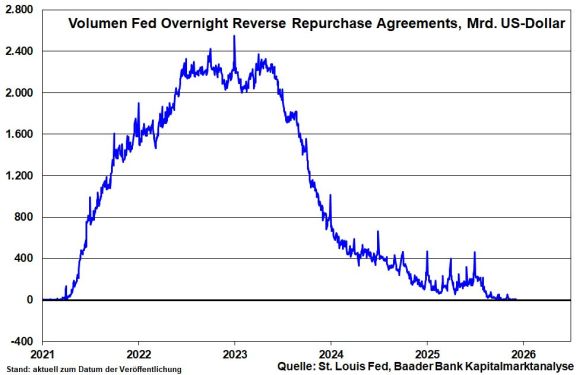

Ebenso gerät das Thema Liquidität wieder in den Fokus. Aktuell reinvestiert die Fed bereits Erträge aus fällig werdenden, mit Immobilienkrediten besicherten Anleihen (Mortgage-backed Securities) in Höhe von monatlich bis zu 20 Mrd. US-Dollar in kurzlaufende US-Staatspapiere. Sie tritt als „Zinsdrücker“ auf, ohne ihre Bilanz zunächst auszuweiten.

Doch das nahezu auf null gefallene Volumen der sog. Overnight Reverse Repurchase Agreements - vorübergehende Offenmarktgeschäfte der Fed zur Steuerung von Liquidität - zeigt, dass die Überschussreserven der Banken nahezu aufgebraucht sind. Damit ist das Bankensystem anfällig für akute Liquiditätsaustrocknungen. Zur Vorbeugung beginnt die Fed daher zunächst mit Käufen kurzlaufender US-Staatsanleihen im Wert von 40 Mrd. US-Dollar über die nächsten 30 Tagen und stellt bereits weitere Käufe in Aussicht, sollte die Liquiditätsknappheit anhalten.

Doch auch in puncto Liquiditätsversorgung geht es weiter. Zur nachhaltigen Refinanzierbarkeit von US-Staatsschulden und damit zur Vermeidung von instabilen Finanzmarktbedingungen bleibt das aktive Eingreifen der Fed - gerade unter neuer Führung - eine valide Lebensversicherung. Das gilt nicht zuletzt vor dem Hintergrund, dass sich die bislang so opulente japanische Liquiditätsoase für US-Staatspapiere weniger flüssig zeigen könnte.

Sicher ist die Unabhängigkeit der Fed ein hohes Gut für die Reputation der US-Finanzwirtschaft. Wenn sinkende Zinsen jedoch zu erhöhtem Wirtschaftswachstum und daher zu höherer Attraktivität amerikanischer Anlageklassen führen, wird sich der Argwohn der internationalen Finanz-Community sehr in Grenzen halten.

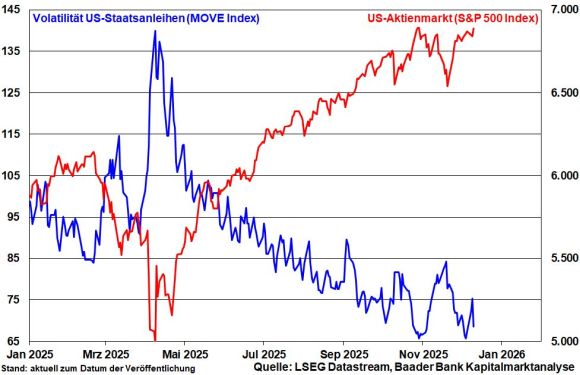

Möglichst hohe Inflation bei möglichst niedrigen Zinsen sind beste Freunde der Finanzminister, aber beste Feinde von Zinssparern. Gleichzeitig sind sie beste Freunde für Aktien, zumal die Fed Ruhe im Karton der Staatsanleihen verordnet. Tatsächlich streut ihre überschaubare Schwankungsbreite bereits positiv auf Aktien.

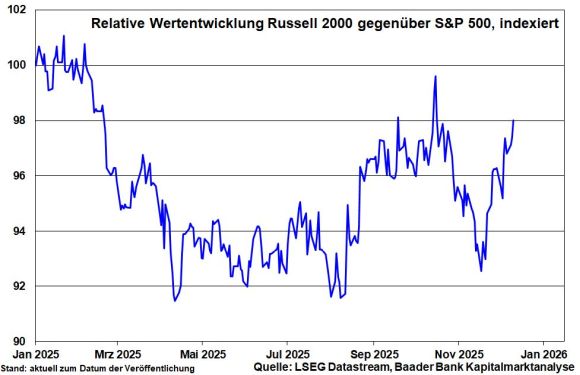

Begünstigt vom Zinsumfeld sind neben Wachstumsaktien ebenfalls (konjunkturabhängige) US-Aktien, die sich im Russell 2000 finden. Sie sind kreditabhängiger und reagieren positiver auf Lockerungen der Fed als großkapitalisierte Blue Chips. Tatsächlich findet diese Aktiengruppe seit Mitte November wieder mehr Anklang, zumal die amerikanische Reindustrialisierung immer mehr greift.

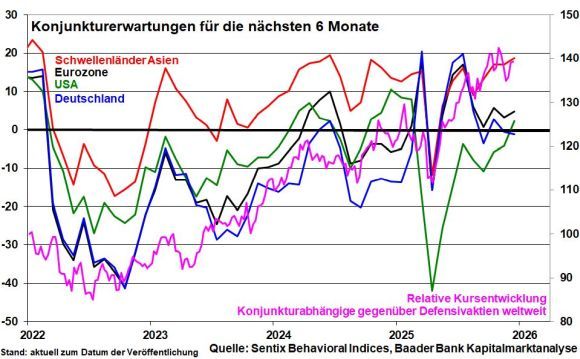

Stabilisierend vor allem für Konjunkturwerte wirkt auch die Aufhellung des weltkonjunkturellen Umfelds. Gemäß der vom Analyse-Institut Sentix ermittelten Konjunkturerwartungen für die nächsten sechs Monate ist eine Stabilisierung neben Amerika auch in Asien abzulesen.

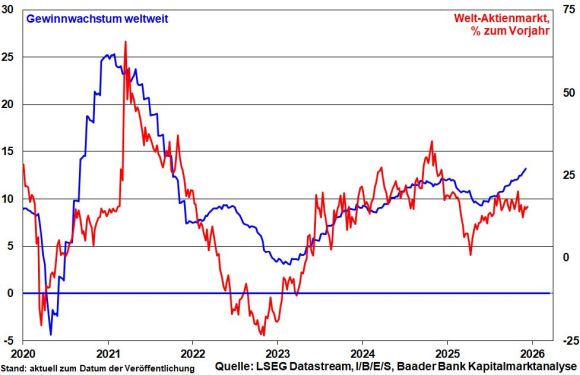

Das schlägt sich in einer insgesamt aufgehellten Gewinnperspektive nieder und gibt der globalen Aktien-Rallye auch abseits der High-Tech-Werte eine stabile fundamentale Basis.

In das allgemein aufgehellte Aktien-Bild passt ebenso das Comeback großer Bieterwettstreite an Wall Street wie aktuell in der US-Unterhaltungsbranche. Das Geschäft mit Übernahmen und Fusionen wird sich 2026 fortsetzen. Konsolidierungen gehen in vielen Branchen weiter, da Firmen Zukäufe zur Erlangung von Know-How, Marktzugang und der Neuausrichtung von Lieferketten planen.

In Deutschland ist ein Aufspaltungstrend großer Unternehmen zu beobachten, die im Rahmen von Geschäftsfokussierungen Unternehmensteile verkaufen und damit ihre Firmenwerte heben.

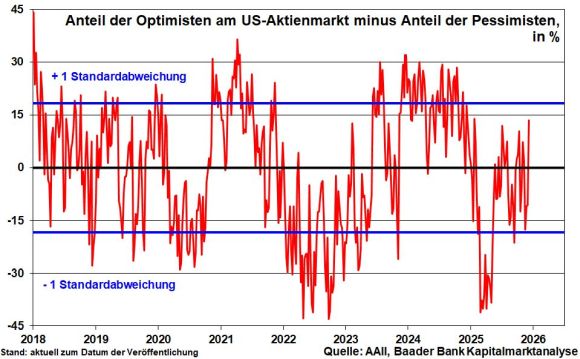

Insgesamt ist der Ausblick für die Börsen robust. Zweifel an den Aktienmärkten, die nachhaltige Gewinnmitnahmen oder sogar einen Aktieneinbruch nahelegen, sind ungerechtfertigt. Nach Handels- und KI-Ängsten hat sich der Markt ein dickes Fell zugelegt. Auch der Anteil der Optimisten abzüglich der Pessimisten ist weit entfernt von Überschwang, der eine Korrektur nahelegen würde.

Zur Aufhübschung der Jahres-Performance geraten zuletzt eher Aktien-skeptische Vermögensverwalter unter Zugzwang, ihre Engagements hochzufahren, was für die Jahresend-Rallye an den Börsen spricht.

Charttechnisch liegen im DAX die nächsten Widerstände bei 24.100, 24.140 und 24.160 Punkten. Darüber trifft der Index auf weitere Barrieren bei 24.250, 24.480 und 24.518. Auf dem Weg nach unten liegen zunächst Unterstützungen bei 24.000, 23.985 und 23.932. Es folgen weitere Haltelinien bei 23.885, 23.880 und 23.828 Punkten.