Seit Frühjahr bewegt sich die Inflation in der Eurozone eng um den Zielwert der EZB von zwei Prozent. Daher belässt sie ihren Einlagenzins ebenso unspektakulär bei zwei Prozent. Mit Blick auf die wenig dynamischen Wachstumsaussichten der Eurozone speziell in Deutschland und den starken Euro muss beim Zinssenkungszyklus theoretisch noch nicht das letzte Wort gesprochen sein. Für Zinserhöhungen spricht dagegen praktisch nichts.

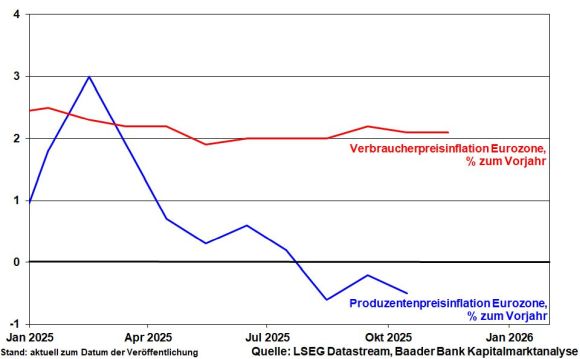

Die Inflation in der Eurozone zeigt sich mit zuletzt 2,2 Prozent zum Vorjahr unverdächtig. Die klare Deflation bei Produzentenpreisen wirkt zukünftig steigenden Verbraucherpreise entgegen.

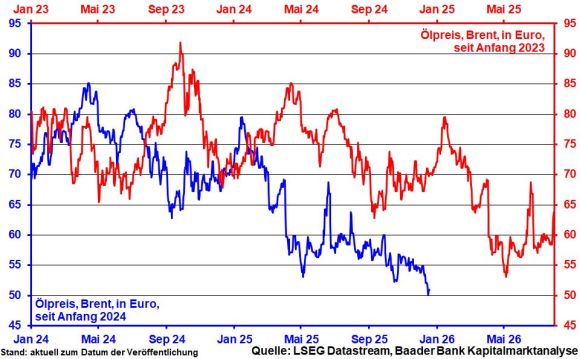

Dafür, dass die Inflationsberuhigung noch nicht beendet ist, sprechen ebenso die schwachen Energiepreise. Die weltkonjunkturell belebte Nachfrage nach Rohöl kann das Angebot großer Förderländer wie den USA und der Opec+ nicht auffangen. Dies gilt selbst angesichts der vollständigen US-Blockade aller nach Venezuela ein- oder auslaufenden Öltanker.

Grundsätzlich würde ein Waffenstillstand/Friedensabkommen im Ukraine-Krieg russische Energieexporte über gelockerte US-Sanktionen erleichtern und die Überversorgung sogar noch verstärken.

Vom Ölpreis geht keine Inflationsgefahr aus.

Ohnehin mindert der starke Euro den importierten Inflationsdruck.

Und so fallen die Inflationsprognosen der EZB (2025: unverändert 2,1 Prozent; 2026: 1,9 statt 1,7 Prozent; 2027: 1,8 statt 1,9 Prozent; 2028: 2,0 Prozent) beruhigend aus.

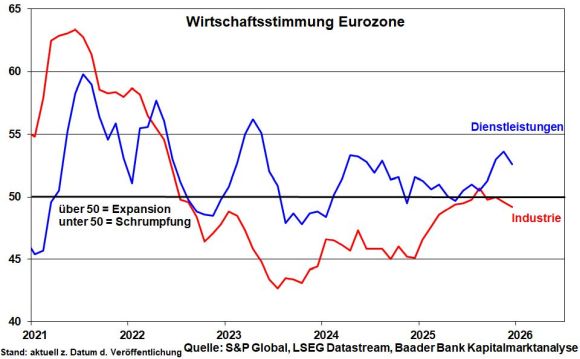

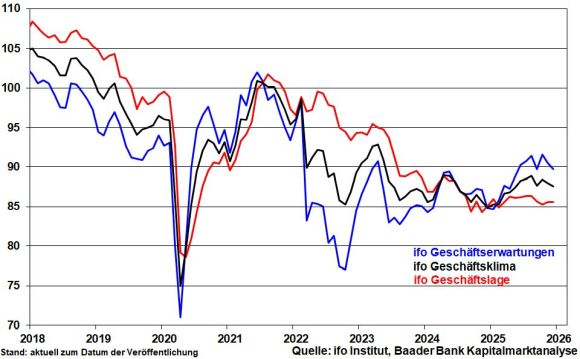

Mit aktuell getrübter Linse blicken Dienstleister zuversichtlich in die Zukunft. Immerhin scheint das Verarbeitende Gewerbe das tiefe Tal der Tränen verlassen zu haben.

Für allgemeine Entwarnung in der Industrie ist es noch zu früh und zunächst bessere Stagnation zu erwarten. Dies liegt zunächst an der eingeschränkten Lieferung Seltener Erden aus China. Auch die hohen US-Zölle und das „herausfordernde globale Umfeld“ bleiben Handicaps. Nicht zuletzt erschwert der starke Euro das Exportgeschäft der europäischen Exportindustrie von zu Hause aus.

Konjunkturell sieht es außerhalb Europas besser aus. Die Welt koppelt sich vom alten Kontinent ab. Der Couch Potatoe trifft auf leistungswillige Volkswirtschaften.

Potenzial für weitere Konjunkturbefestigungen bieten zumindest die hohen Verteidigungs- und Infrastrukturausgaben, vor allem in Deutschland. Erneut nachgebende ifo Geschäftserwartungen signalisieren jedoch, dass diese grundsätzlich positiven Aspekte durch die wenig reformfreudige Politik in Berlin nicht genügend Wirkung erzielen.

Insgesamt sind die Wachstumsprojektionen der EZB verhalten (2025: 1,4 statt 1,2 Prozent; 2026: 1,2 statt 1,0 Prozent; 2027: 1,4 statt 1,3 Prozent; 2028: 1,4 Prozent).

Vor diesem konjunkturellen Hintergrund hat es die EZB mit Zinssenkungen nicht eilig. Die Tür für Zinserleichterungen ist momentan geschlossen. Doch sieht Wirtschaftsstärke anders aus. Und aufgrund der Unwägbarkeiten im nächsten Wirtschaftsjahr ließe sich die Türklinke bewegen. Tatsächlich weist die EZB wie gehabt darauf hin, ihre zukünftige Zinspolitik von Sitzung zu Sitzung an der jeweiligen Datenlage zu orientieren.

Geradezu absurd ist es, über Zinserhöhungen nachzudenken. Die schwache Konjunktur und die Sorge vor einem noch höheren Euro sprechen dagegen. Diese teilweise in Deutschland geführte Debatte ist das Phantom der europäischen Finanz-Oper.

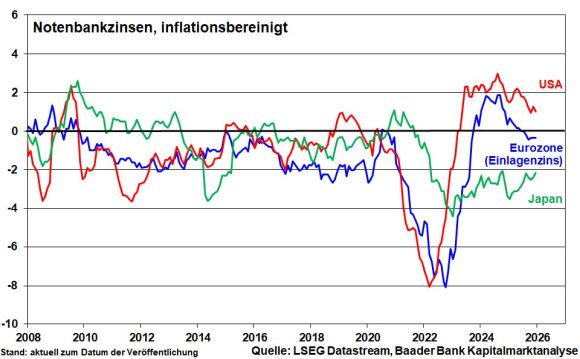

Anleger hatten eine Verschärfung von Japans Geldpolitik erwartet und die Bank of Japan hat die Leitzinserhöhung von 0,5 auf 0,75 Prozent geliefert. Doch muss man bei der BoJ - wie bei der EZB und der Fed auch - genau zwischen den Zeilen lesen. Und dann erkennt man, dass sich Japans Notenbankchef Ueda in puncto restriktiver Geldpolitik zurückhaltend gibt.

Dagegen sprechen sowieso die massiven Strukturdefizite Japans, das mit dem gut 2,5-fachen seiner Wirtschaftsleistung unfassbar überschuldet ist und dessen marode Infrastruktur mit weiteren Staatsausgaben modernisiert werden muss. Hinzu kommt eine überalterte Bevölkerung, die naturgemäß weniger konsumlastig und damit auch wenig wachstumsfördernd ist.

Und so bleibt der BoJ auch zukünftig - relativ unabhängig von der Inflationsentwicklung - nichts anderes übrig, als das Land der aufgehenden Sonne vor wirtschaftlicher Sonnenfinsternis zu bewahren.

Tatsächlich, nach Inflation sind japanische Kurzfristzinsen real weiter klar negativ. So bleibt das japanische Zinsumfeld trotz der mittlerweile höchsten Leitzinsen seit 1995 sehr finanzierungsgünstig. Da insofern realzinsseitig keine besondere Yen-Stärke zu erwarten ist, sollten die Gefahren vor einem dramatisch einbrechenden Yen-Carry-Trade-Effekt als Liquiditätsstütze für die globalen Finanzmärkte nicht überschätzt werden.

In Amerika trifft eine zuletzt rückläufige Inflationsrate - 2,7 nach 3,0 Prozent - zusätzlich auf schwache Daten aus der Industrie und vom Arbeitsmarkt. Dieses Duo lässt die US-Notenbank eher früher als später Zinssenkungen vornehmen. Jede Zinsentspannung kommt neben der kreditverliebten US-Wirtschaft auch den Aktienmärkten zugute, die ihren ärgsten Wettbewerber unter den Anlageklassen geschwächt sehen.

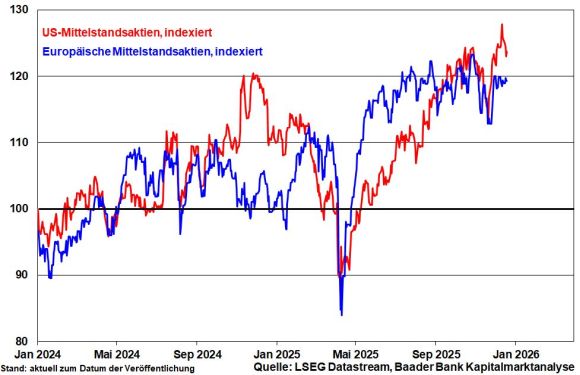

Die US-Aktienmärkte spielen bereits das im Vergleich zum Euroraum deutlich größere Zinssenkungspotenzial der Fed. Amerikanische Mittelstandsaktien haben im transatlantischen Vergleich in der Tat zur Outperformance angesetzt.

In China fielen die zentralen Konjunkturdaten im November schwächer als erwartet aus. Da der Außenhandel nicht rund läuft, ist der Handlungsdruck auf Peking groß, 2026 auf eine stärkere, fiskal- und geldpolitisch getriebene Binnennachfrage zu setzen.

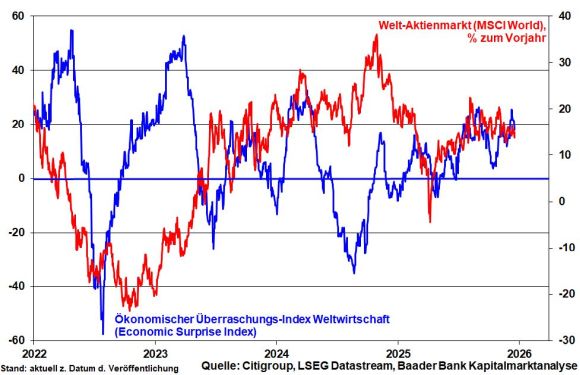

Global niedrigere Finanzierungskosten und staatliche Ausgabenprogramme werden die Weltkonjunktur beleben. Der globale Economic Surprise Index der Citigroup, der die Abweichungen veröffentlichter Konjunkturdaten von den zuvor getroffenen Analysteneinschätzungen misst, zeigt bereits ein stabiles Bild.

Weltweit werden zyklische Aktien von dieser Fundamentalkraft profitieren.

Angesichts der grundsätzlichen Inflations-Toleranz der Notenbanken dürften auch Edelmetalle im kommenden Jahr weiter glänzen.

Aus Sentimentsicht blicken Fondsmanager laut einer Umfrage von Bank of America optimistisch auf 2026. Allerdings ist ihre Kassenhaltung rekordniedrig. Ein nachlassender Kaufdruck macht daher zwischenzeitliche Kursrücksetzer von rund zehn Prozent im I. Quartal 2026 möglich. Wegen der weltwirtschaftlichen Stabilisierung und geldpolitischen Stimulanz werden diese jedoch eher kurz ausfallen und bieten willkommene Kaufgelegenheiten.

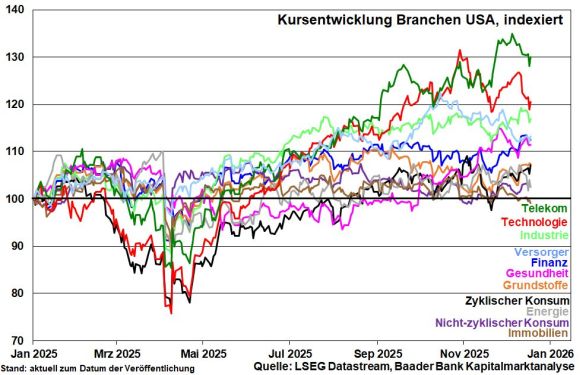

Für die weitere Festigkeit der Börsenentwicklung spricht die zunehmende Marktbreite. Die teuer bewerteten Tech-Werte sind nicht mehr die Alleinunterhalter im Börsen-Showroom. Denn allmählich stimmen auch die deutlich günstiger bewerteten Industriewerte in den Positivismus ein.

Charttechnisch liegen im DAX die nächsten Widerstände bei 24.190, 24.200, 24.300 und 24.475 Punkten. Auf dem Weg nach unten liegen zunächst Unterstützungen bei 24.076, 24.063 und 24.000. Es folgen weitere Haltelinien bei 23.585 und 23.420 Punkten.