Laut Fed-Chef Powell hat die US-Wirtschaftserholung wegen der grassierenden Corona-Epidemie an Schwung verloren. Dies ist ein Wink mit dem Zaunpfahl, dass auf der Notenbanksitzung im September weitere Stimulierungsmaßnahmen auch auf Kosten des Dollars ergriffen werden. Der Fed geht es dabei vor allem um „Durchfinanzierungen“ neuer staatlicher Konjunkturpakete. Diese werden immer mehr auch als Geschenke an Unternehmen und Private gewährt, um möglichst viel wirtschaftliche Wirkung zu erzielen.

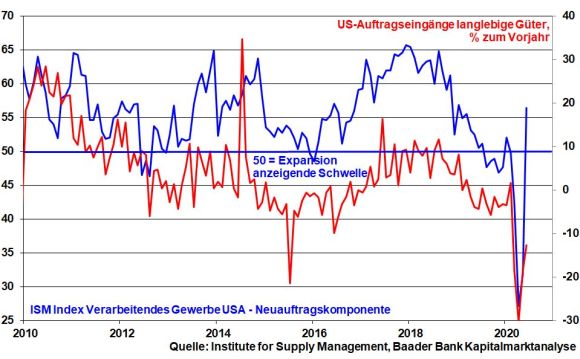

Zwar signalisiert die Neuauftragskomponente des ISM Index für die US-Industrie eine V-förmige Konjunkturerholung in der zweiten Jahreshälfte. Und auch die Auftragseingänge langlebiger Güter zeugen zumindest von einer anziehenden Investitionstätigkeit der US-Unternehmen.

Doch befürchtet Fed-Chef Powell, dass die zweite Corona-Welle die Erholungsdynamik ausbremst. Daher fordert er den Kongress förmlich auf, mehr Schulden zur Wirtschaftsförderung zu machen.

Tatsächlich, im Rahmen eines fünften Konjunkturpakets - das auch dem Wahlkampf geschuldet ist - wollen die Republikaner eine Billion, die Demokraten sogar drei Billionen US-Dollar ausgeben. Dabei soll erneut „Helikoptergeld“ in Form von Konsumschecks der Binnennachfrage als Rückgrat der US-Wirtschaft auf die Sprünge helfen. Mutmaßlich sollen Amerikaner mit einem Jahresgehalt von weniger als 75.000 US-Dollar erneut eine Summe von 1.200 US-Dollar erhalten, die sich sukzessive bis Einkommen über 99.000 auf null verringert. Bis zu dieser Grenze erhalten Familien zusätzlich 500 Dollar pro Haushaltsmitglied. Um Einkommenssicherheit zu schaffen, hält man zudem an der erweiterten Arbeitslosenhilfe fest, auch wenn diese nicht mehr wie bisher 600 US-Dollar pro Woche betragen soll. Doch sollen auch Firmen in den Genuss von Zuwendungen kommen.

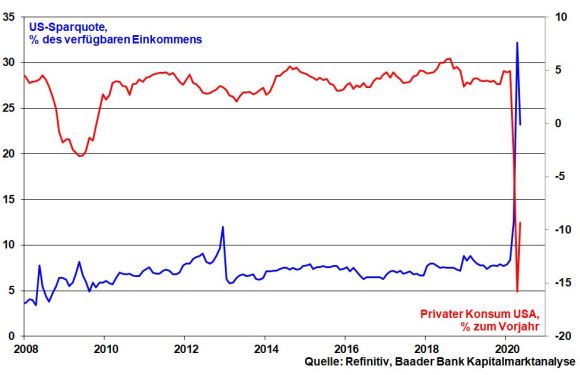

Die Angst der Politik ist groß, dass die grundsätzlich ausgabefreudigen Amerikaner ansonsten aus Einkommensunsicherheit und Existenzangst weiter Angstsparen zulasten des Konsums betreiben.

Die Fed verlängert ihre zahlreichen Kreditprogramme für nahezu jeden Wirtschaftsbereich von Ende September bis Jahresende. Zudem bleiben die Leitzinsen auf Allzeittief, bis die US-Notenbanker „zuversichtlich sind, dass die Wirtschaft die jüngsten Ereignisse überstanden hat und auf dem richtigen Weg ist, maximale Beschäftigung und das symmetrische Inflationsziel von zwei Prozent zu erreichen“. Angesichts der mageren Inflation von zuletzt 0,6 Prozent und Preiserwartungen deutlich unter Zielwert gehen selbst die Falken unter den Fed-Direktoren nicht von Zinssteigerungen vor 2023 aus. Gerade Desinflationstendenzen können Kauf- und Investitionsentscheidungen verzögern, weil es morgen und übermorgen billiger wird. Das ist pures Gift für das Wirtschaftswachstum.

Ihre Anleiheaufkäufe will die Fed mindestens im bisherigen Tempo von monatlich insgesamt 120 Mrd. US-Dollar fortsetzen. Doch zeigt Fed-Chef Powell eine klare Bereitschaft zu neuen Aufkäufen, um auch eine noch höhere Staatsverschuldung zu decken.

Schon auf ihrer nächsten Sitzung am 15. und 16. September dürften die US-Notenbanker Nägel mit Köpfen machen. Dann werden ohnehin die Ergebnisse der Strategie-Überprüfung fällig, die zusammen mit neuen, verhaltenen Konjunktur- und Inflationsprognosen noch mehr geldpolitische Üppigkeit gebieten. Eine Zinskurvenkontrolle wird von den US-Notenbankern bereits heiß diskutiert, um auch die langfristigen Renditen entlang der Zinskurve zugunsten des US-Finanzministeriums auf niedrigste Niveaus zu drücken.

Bei den konjunkturstützenden Maßnahmen der Fed wird auch eine Dollar-Schwäche in Kauf genommen. Dies geschieht nicht zuletzt zur Unterstützung des amerikanischen Exports.

Doch rüttelt ein nachhaltiger Dollarverfall am Status der Weltleitwährung und all ihrer Vorteile für die USA. So werden z.B. Rohstoffe in Dollar notiert. Wer auch nur eine Unze Silber erwirbt oder tankt, gewährt Amerika, ob man will oder nicht, einen Kredit. Hochgerechnet auf alle Rohstoffkäufe bietet dies eine erzwungene Währungsstabilität des Dollars unabhängig von der jeweiligen Geld-, Finanz- oder Außenpolitik der USA.

Doch haben sich die Währungs-Zeiten geändert. Schon lange ist es das Bestreben vieler Länder, ihre schwerpunktmäßig in US-Dollar angelegten Reserven zu diversifizieren. China oder auch Russland tun dies allein schon aus geostrategischen Motiven. Doch sorgt auch die nicht mehr in Worte zu fassende Verschuldung Amerikas für zunehmende Sorge. In die gleiche Kerbe schlägt die bizarre Politik Trumps nach Gutsherrenart, der aus fadenscheinigen Gründen über die Verschiebung der Präsidentschaftswahl polemisiert und sogar keine Hemmungen kennt, Verbündete öffentlich ins Gesicht zu schlagen. Zudem nagen die offensichtliche Unfähigkeit der Supermacht, die Corona-Epidemie in den Griff zu bekommen, eine ungewohnt heftige Rezession und gesellschaftspolitische Spannungen am Bild des starken Amerikas.

Über seine Finanzinstabilität und Polit-Defizite zerschlägt Amerika zurzeit viel Vertrauens-Porzellan wie auf einem Polterabend. Dies schlägt sich in der Schwäche der US-Währung nieder, die so etwas wie der Aktienkurs der USA ist.

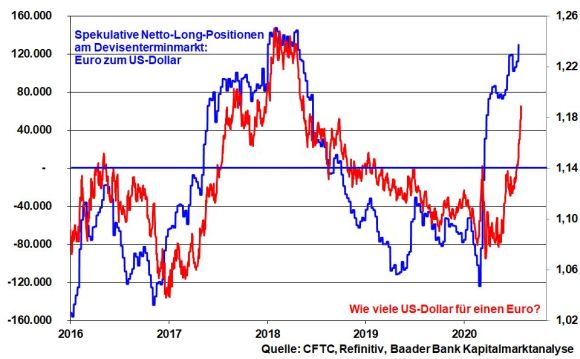

Vor diesem Hintergrund kann sich das bisherige Währungs-Sorgenkind, der Euro, profilieren. Zwar gewinnt auch Europa keine Stabilitätspreise. Aber im Währungswettbewerb scheint die mit Geschenken erkaufte Harmonie der EU zurzeit auszureichen, um dem Greenback Paroli zu bieten. Der deutliche Anstieg der spekulativen Netto-Long-Positionen am Devisen-Terminmarkt zugunsten des Euros unterstreicht diese Einschätzung. Davon profitieren auch die europäischen Aktienmärkte.

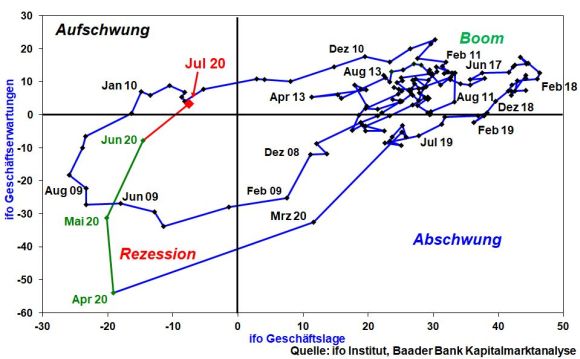

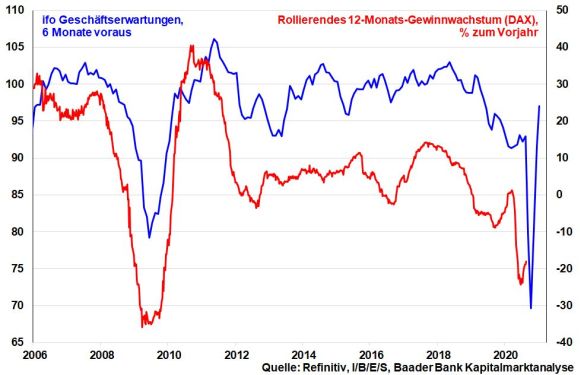

Trotz wieder ansteigender Corona-Infektionen, die allerdings auch ein Resultat der mittlerweile deutlich ausgeweiteten Corona-Tests sind, lassen sich die Wirtschaftserwartungen nicht irritieren. Das ifo Geschäftsklima befindet sich nach der dritten Verbesserung in Folge auf 90,5 nach zuvor 86,3 im Aufwärtstrend. Die besonders optimistischen ifo Geschäftserwartungen haben nicht nur den Corona-Einbruch im Frühjahr ausgeglichen, sondern sind auf den höchsten Stand seit Dezember 2018 gestiegen. Laut ifo Konjunkturmatrix, die Geschäftslage und -erwartungen gemäß den vier Phasen eines Konjunkturzyklus zueinander in Beziehung setzt, verlässt die deutsche Wirtschaft die (Blitz-)Rezession und hat sich in die Konjunkturphase „Aufschwung“ vorgearbeitet.

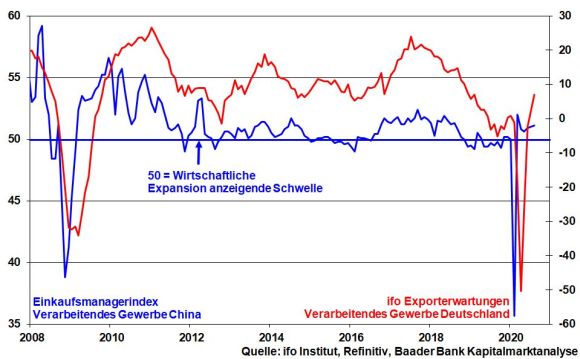

Deutsche Exporteure profitieren dabei insbesondere von der zügig voranschreitenden Konjunkturstabilisierung in China. Einer der größten Gewinner ist die Autobranche. Auch in der Elektroindustrie ist die Zuversicht wieder zurückgekehrt.

Vor diesem Hintergrund wird immer mehr ein Ende der zunächst noch bestehenden Gewinnmisere deutscher Unternehmen eingepreist. In ihren Ausblicken der Berichtsaison für das II. Quartal 2020 gehen sie überwiegend von einer Konjunkturstabilisierung aus. Zudem haben Unternehmen auf die Verwerfungen der Corona-Krise reagiert und ihre Geschäftsmodelle krisenfester und Lieferketten effizienter gestaltet.

Grundsätzlich bleiben die Frage einer zweiten Infektionswelle und eine im Herbst drohende Insolvenzwelle ein latentes Aktien-Risiko. Insofern ist daher zunächst mit teilweise deutlich mehr Volatilität zu rechnen. Bis Ende des Jahres sollten aber positive harte Konjunkturdaten auch abseits der Frühindikatoren sowie die ungebremst freizügige Geldpolitik die Aktienmärkte wieder klar erholen lassen.

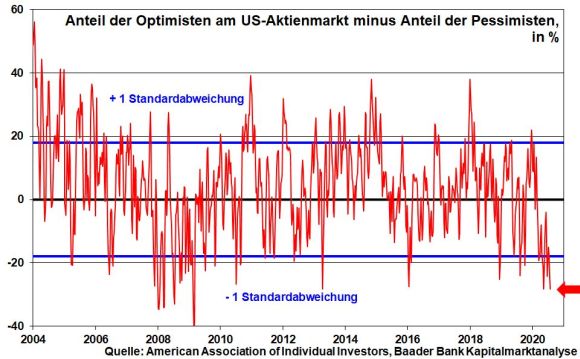

Der Anteil der Optimisten abzüglich der Pessimisten am US-Aktienmarkt, der unterhalb der ersten Standabweichung liegt, deutet als Kontraindikator auf Kursstabilisierung hin.

Charttechnisch liegen auf der Unterseite erste Unterstützungen bei 12.250 und 12.208 Punkten. Bei Unterschreitung liegen die nächsten Haltelinien bei 12.025, 11.999 und 11.960. Hierunter nimmt der DAX die Marken bei 11.600 und 11.575 ins Visier. Auf dem Weg nach oben trifft der DAX bei 12.485 und 12.557 auf erste Widerstände. Darüber liegen weiter Barrieren bei 12.635, 12.800 sowie 12.810 und schließlich 13.196 Punkten.

Die chinesische Konjunkturstabilisierung schreitet laut der von der Finanznachrichtenagentur Caixin ermittelten Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe voran, selbst wenn die Exportwirtschaft zunächst verhalten bleibt. In Japan kommt die mangelnde Wirtschaftskraft in chronisch schwachen Inflationsdaten zum Ausdruck.

In den USA signalisieren die ISM Indices für Industrie und den Dienstleistungssektor eine sich im Juli fortsetzende Erholung. Allerdings flacht der eindrucksvolle Erholungstrend beim monatlichen Stellenaufbau ab.

In der Eurozone unterstreichen die finalen Einkaufsmanagerindices für Industrie und Dienstleistungen die V-förmige Stimmungserholung.

In Deutschland verbessert sich die „harte“ fundamentale Datenlage gemäß Industrieaufträgen und Exporten zunehmend.