Klare Impffortschritte und rückläufige Infektionszahlen befeuern die Konjunktur. Doch verlieren die wirtschaftlichen Basiseffekte immer mehr an kurstreibendem Einfluss, weil sie an Dynamik einbüßen. Immerhin werden so Inflations- und geldpolitische Risiken abgefedert, was sich in einer Beruhigung der Zinsängste niederschlägt. Angesichts dieses ausbalancierten Szenarios befindet sich der Aktienmarkt auf Richtungssuche.

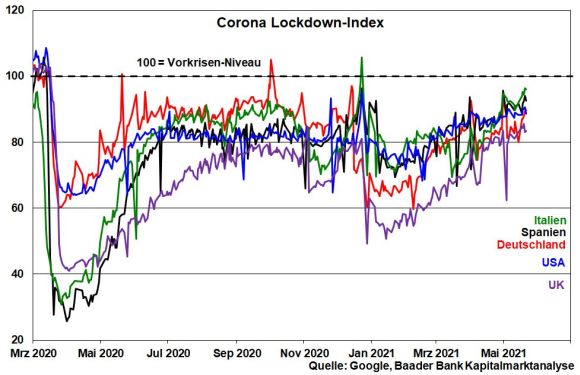

Gemessen an mobilen Daten (Google Covid-19 Community Mobility Reports), die Rückschlüsse auf Bewegungstrends im Einzelhandel, in Supermärkten, Apotheken und am Arbeitsplatz zulassen, verlieren Konjunktursorgen an Bedeutung. Die großen Volkswirtschaften nähern sich weiter ihren Vorkrisen-Niveaus an.

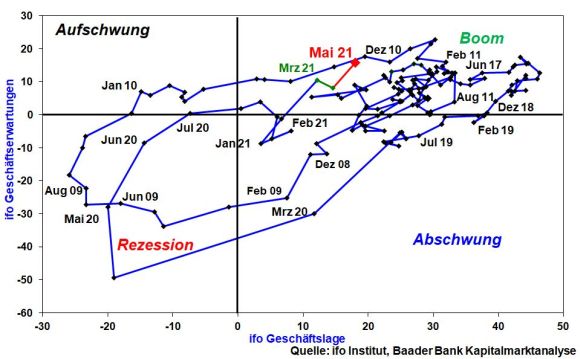

Dieses aufgehellte Wirtschaftsbild unterstreicht der ifo Geschäftsklimaindex. Setzt man die zunehmend positive Geschäftslage zu den Geschäftserwartungen auf 10-Jahres-Hoch in Beziehung, arbeitet sich die deutsche Wirtschaft konjunkturzyklisch immer tiefer in den „Boom“ hinein.

Selbst der viral besonders betroffene Dienstleistungssektor beult seine Delle aus, während die Erwartungen im Handel mittlerweile in positives Terrain vorgedrungen sind. Weiter robust präsentiert sich die Industrie. Allerdings signalisieren die auf hohem Niveau nachgebenden Geschäftserwartungen, dass die dramatischen Basiseffekte auslaufen.

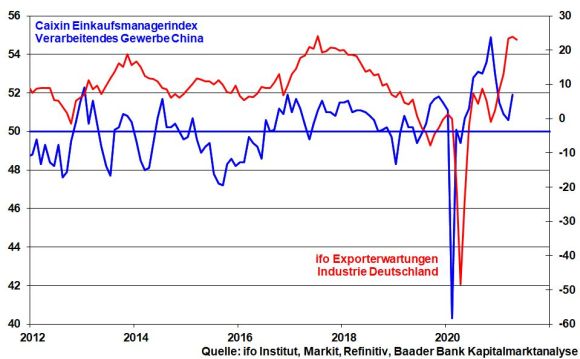

Die zur Verhinderung einer Überhitzung beabsichtigte Konjunkturverlangsamung in China geht nicht spurlos an deutschen Exporteuren vorüber. Und so erhalten ebenso die ifo Exporterwartungen als wichtiger Pfeiler der Industriekonjunktur einen leichten Dämpfer.

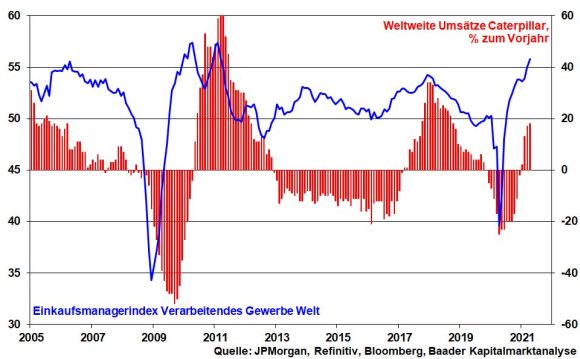

Gute Stimmung und Nachholeffekte allein reichen nicht aus, um einen nachhaltigen Aufschwung zu erreichen. Noch fehlt es an Investitionsvolumen. Angesichts der weltweit robusten Industriestimmung lässt die Umsatzentwicklung des weltgrößten Baumaschinenherstellers Caterpillar - die ein valider Konjunkturindikator ist - tatsächlich noch zu wünschen übrig. Dass die aktuellen Basiseffekte in eine sich selbst tragende Wirtschaftserholung übergehen, ist noch nicht ausgemachte Sache.

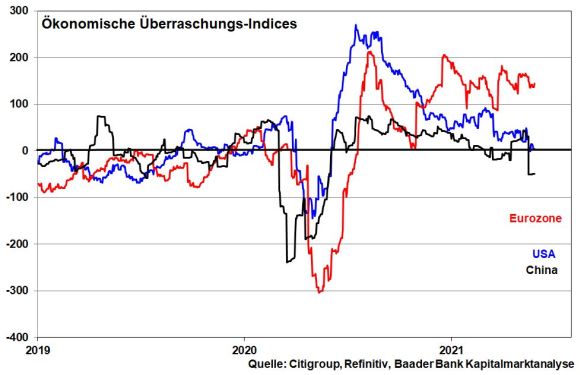

Hierbei beweisführend sind auch die ökonomischen Überraschungsindices. In China, das zuerst seine vor-coronale Stärke wiedererlangte, „unterraschen“ aktuell die Konjunkturdaten. Auch in Amerika, das in diesem Quartal seine alte Wirtschaftsleistung erreichen dürfte, zeichnet sich ein Dynamikverlust ab. Immerhin, in Europa, das wirtschaftlich am Weitesten zurücklag, stagniert der konjunkturelle Überraschungsindex.

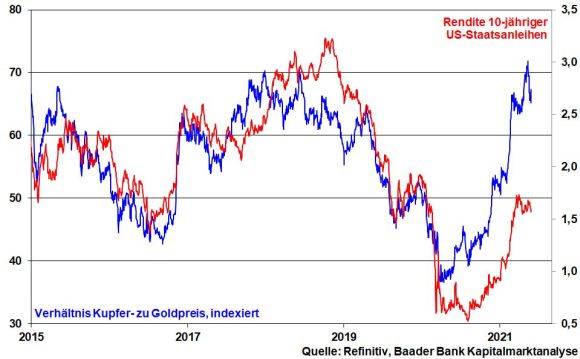

Als Konjunkturbarometer signalisiert ebenso das Kupfer-Gold-Verhältnis, dass die globale Erholungseuphorie ihren Zenit erreicht hat. Die damit verbundene Beruhigung der Inflationsangst schlägt sich in einer Stabilisierung der Renditen 10-jähriger US-Staatsanleihen nieder. Insofern wird ein wesentlicher neuralgischer Punkt für die Aktienentwicklung weniger gereizt.

Eine entspanntere Reflationsphantasie nimmt den Notenbanken viel an restriktivem Handlungsdruck ab. Ihr Narrativ einer nur vorübergehenden Inflation wird weiter bekräftigt. Was für ein Alibi: Warum sollten Fed oder EZB denn neue geldpolitische Sachlichkeit betreiben, wenn Wirtschaft und Preissteigerungen an Stärke verlieren?

Ohnehin ist die US-Notenbank ein gebranntes Kind, das das Feuer scheut. Die Finanz-Geschichte lehrt: Ist erst einmal ein robuster Renditeanstieg in Gang gesetzt und fallen die Anleihekurse, sind die Buchgewinne in Gefahr. Dann nährt die Baisse die Baisse mit gewaltigen Zinsanstiegen und Einbrüchen am Aktienmarkt, die anschließend zu wirtschaftlichen Kollateralschäden führen. Dramatisch erschwert wird damit die Finanzierung attraktiver Standortbedingungen, vor allem aber das Schuldenmanagement. Wie wollen die USA denn einen geplanten Staatshaushalt von sechs Bio. US-Dollar im Jahr 2022 ohne weitgehende Hilfe der Fed stemmen? Selbst das Land der unbegrenzten Möglichkeiten kann nicht zaubern. Es wird von Joe Biden, nicht von David Copperfield regiert.

Für die EZB kommt noch die Sorge über einen Zerfall Europas hinzu. Ihre billige und umfängliche Geldversorgung ist der effektive Kleber, der die Eurozone zusammenhält.

Das Zeitalter, in dem sich Notenbanken „nur“ um Preisstabilität kümmerten, ist vorbei. Heutzutage müssen sie Multitasking fähig sein. Sie erinnern an die Feuerwehr. Sie retten, löschen, schützen und bergen.

Insgesamt sind die Aktienmärkte in einer stabilen Verfassung: Die Weltkonjunkturerholung setzt sich fort, ohne der Geldpolitik wirkliche aktienfeindliche Einschränkungen nahezulegen.

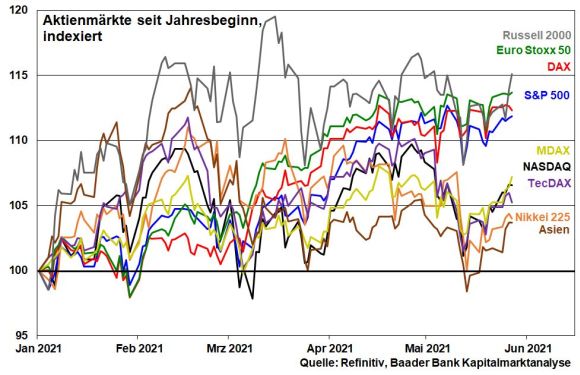

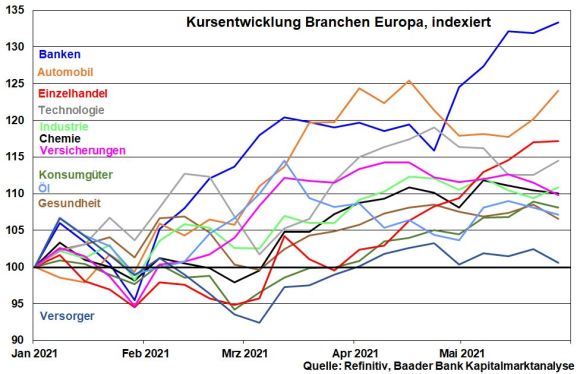

Outperformer sind dabei europäische und deutsche Substanzaktien, die als Seismographen von der grundsätzlich stabilen Weltkonjunktur profitieren. Ohnehin haben sie gegenüber den IT-lastigen Indices aus den USA Nachholpotenzial.

Der Fokus liegt dabei auf Automobilen, Chemie, Einzelhandel, Banken sowie Industriewerten. Ihr Gewinnwachstum präsentiert sich robust. Dass wegen des Evergreen Digitalisierung aber ebenso Technologiewerte gefragt sind, verleiht den Aktienmärkten deutliche Marktbreite und damit Stabilität.

Unterdessen deutet das Urteil im Klima-Prozess gegen Shell - striktere Einhaltung von Co2-Emissionzielen - Gewinnrisiken mit Signalwirkung auch für andere Ölkonzerne an. Die Kosten für den Konzernumbau in Richtung Nachhaltigkeit sind hoch.

Dies ist als weiteres Menetekel zu verstehen, dass gemäß ESG-Kriterien nachhaltige, ökologische und sozial verantwortliche Investments zukünftig Mega-Anlagethemen sein werden. Seit 2020 zeigt der ESG-konforme Euro Stoxx 50 Index gegenüber dem klassischen Leitindex Euro Stoxx 50 bereits eine, wenn auch kleine, Outperformance. Mit zunehmender politischer Einflussnahme dürfte diese „nachhaltig“ zunehmen. Dabei ist zu hoffen, dass Klimaschutz vor allem marktwirtschaftlich, nicht nur mit der Moralkeule des ideologisch und politisch Korrekten betrieben wird. Nur wenn dieses unbestritten wichtige Thema zu mehr Wohlstand und neuen Arbeitsplätzen führt, nachdem die alten weggefallen sind, ist die Akzeptanz für Nachhaltigkeit auch bei denen mit weniger prall gefüllten Portemonnaies groß.

Es gibt ein neues schmackhaftes Salz in der Börsen-Suppe: Übernahmen und Fusionen, das M&A-Geschäft. So planen in Deutschland mit Vonovia und Deutsche Wohnen zwei DAX-Konzerne einen Zusammenschluss. Die Argumente sind einleuchtend. Vonovia befürchtet, dass bei Passivität ein ausländischer Investor zum Zuge kommen könnte. Daneben missfällt Deutsche Wohnen das Klumpenrisiko eines hauptsächlich auf Berlin ausgerichteten Wohnungs-Portfolios. Wer weiß, was auf die Immobilienwirtschaft nach der Berliner Senatswahl bzw. der Bundestagswahl zukommt, die beide am 26. September 2021 stattfinden. Ein durch Zusammenschluss entstehender Immobilien-Riese, der auf europäischer Ebene breit aufgestellt ist, steckt potenzielle politische Einschränkungen im Inland besser weg.

Generell bietet sich das Szenario der viralen Schwächung von Konkurrenten und eines anhaltend attraktiven Liquiditätsumfelds an, Know-How in Märkten und Bereichen zuzukaufen, zu denen man bislang nur einen unzureichenden Zugang hatte bzw. Eigenentwicklungen im scharfen Wettbewerb zu viel Zeit in Anspruch nehmen. Ebenso macht die Erreichung von Größenvorteilen zur Verbesserung von Kosteneffizienz und Preissetzungsmacht Sinn.

Nicht zuletzt ermöglichen robuste Aktienmärkte Übernahmen durch Bezahlung in eigenen Titeln. So nährt die Aktienhausse die M&A-Hausse, die wiederum die Aktienhausse nährt.

Dass der DAX nach zwischenzeitlichem Einbruch sogar ein neues Allzeithoch erklimmen konnte, stimmt grundsätzlich zuversichtlich. Zunächst jedoch kann er seine volatile Handelsspanne zwischen 14.800 und dem Rekordstand bei 15.573 nicht nachhaltig verlassen. Hier bieten sich Aktiensparpläne als Gegenmittel an.

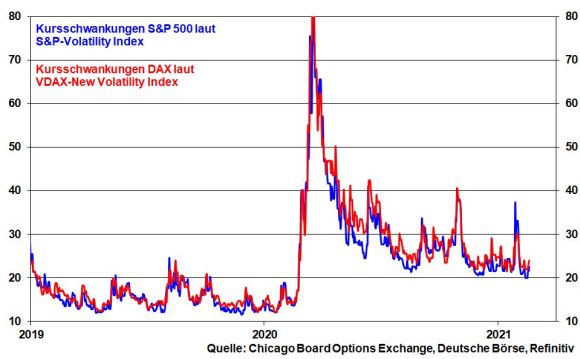

Nachhaltige Kurseinbrüche sind nicht zu befürchten. Dazu notiert der Fear & Greed Index von CNN Money zu sehr im Bereich „Angst“.

Auch bei Kryptowährungen ist die Fomo (fear of missing out, also Angst, nicht dabei zu sein) gemäß Crypto Fear & Greed Index einer neuen Sachlichkeit gewichen. Das spricht für eine breite Seitwärtsbewegung, die aber immer noch so volatil ist, dass Kryptowährungen nur Anlagebeimischung und Spekulationsobjekt sind. In keinem Fall sind sie ein Ersatz für Aktien.

Charttechnisch liegen im DAX auf der Unterseite erste Unterstützungen bei 15.425 und 15.402 Punkten. Nach Rücksetzern unter die Marke bei 15.279 stellen 15.215, 15.192, 15.125 und 14.845 die nächsten Haltelinien dar. Auf der Oberseite trifft der DAX bei 15.502, 15.535 und 15.605 auf erste Widerstände. Bei weiterer Aufwärtsdynamik liegen die nächsten Barrieren bei 15.625, 15.640 und 15.941 Punkten.