Gehen die Aktienmärkte verunsichert in die zweite Jahreshälfte? Nach dem Abebben der fulminanten Nachholeffekte ist die Weltwirtschaft tatsächlich auf dem Weg zur weniger aufregenden Normalität. Hinzu kommt die Sorge vor konjunkturellen Reibungsverlusten wegen der Delta-Variante. Dagegen bleibt die Liquiditätshausse weiter der beste Freund der Aktienmärkte. Trotz zwischenzeitlicher Inflationshitze bewahren die Notenbanken zinsseitig weiter kühlen Kopf.

Nach dem Auslaufen der Nachholeffekte kehrt die US-Wirtschaft perspektivisch zu einem weniger rasanten Wachstumstempo zurück. Das gilt auch im Hinblick auf zukünftig schwächere Fiskalstimuli, nachdem der Infrastrukturplan der US-Regierung auf 1,2 Bio. Dollar nach zuvor angepeilten 2,3 zurechtgestutzt wurde. Verteilt über acht Jahre wird er ohnehin begrenzte ökonomische Effekte haben.

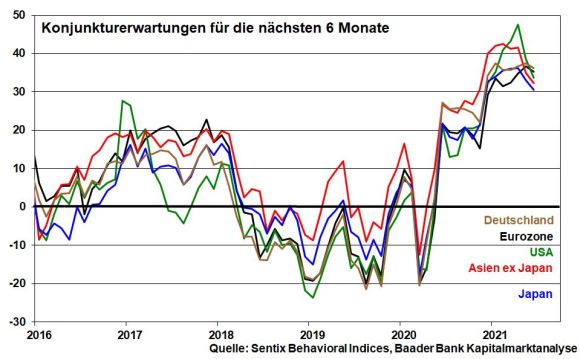

Angesichts verzögerter Wirtschaftsöffnungen haben die Nachholeffekte bei Konsum und Investitionen in der Eurozone und Deutschland zwar später eingesetzt. Dennoch wird sich auch dort die Konjunktureuphorie ab Herbst zunehmend normalisieren.

Nicht zuletzt wird die zur Verhinderung einer Überhitzung eingeleitete kontrollierte Konjunkturverlangsamung in China nicht spurlos an der Weltwirtschaft vorbeiziehen.

Die Inflation ist fraglos da. Doch wirkt eine Wachstumsnormalisierung mit Beruhigung der Rohstoffeuphorie dem Preissteigerungsdruck entgegen.

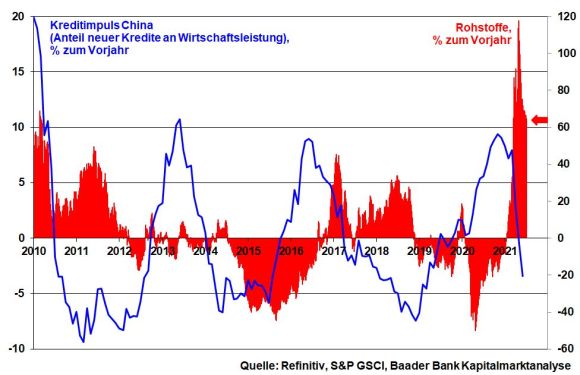

Zu einer Preisentspannung bei Rohöl tragen mögliche Produktionsanhebungen der Opec und ihrer Verbündeten (Opec+) bei. Jenseits der 70 US-Dollar wird die Luft für Öl dünn. Und selbst wenn Industriemetalle langfristig beim Mega-Thema Digitalisierung - 5G-Mobilfunknetze, E-Mobilität - eine Schlüsselrolle spielen, ist dennoch Korrekturpotenzial vorhanden: Nachdem China die günstigen Preise zur Rohstoffhortung genutzt hat, setzt allmählich Schubumkehr ein. Peking gibt strategische Industriemetallreserven frei, um preistreibenden Angebotsverknappungen entgegenzuwirken. Auch die chinesischen Krediteinschränkungen hemmen die Rohstoffblase und damit die Inflation.

Mit einem vielfach befürchteten Rohstoff-Superzyklus ist nicht zu rechnen.

Die Inflationsent- nach vorübergehender -anspannung nehmen die Notenbanken als Rechtfertigung für eine weiter offensive Geldpolitik. Trotz viel Stabilitäts-Akrobatik, die dem Erhalt ihrer Glaubwürdigkeit geschuldet ist, gilt wie bei Hunden: Sie bellen, aber beißen nicht.

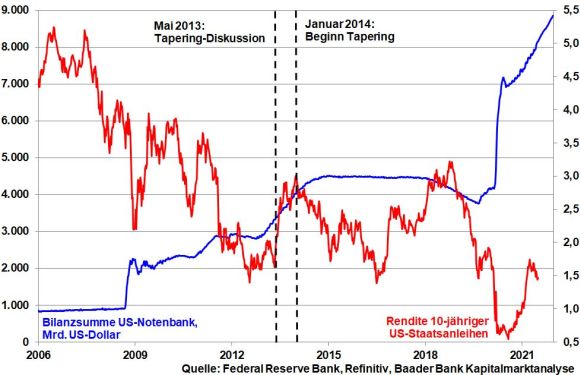

Zwar hat die US-Notenbank die Diskussion über zukünftige Drosselungen der Anleihenaufkäufe (Tapering) eröffnet. Indem sie aber betont, dass jegliche Liquiditätseinschränkung weit im Voraus angekündigt wird, betreibt sie vorsichtiges Erwartungsmanagement ohne die Finanzmärkte auf dem falschen Fuß wie 2013 zu erwischen. Dabei wird die US-Notenbank ihre Anleihenkäufe nur in sehr homöopathischen Dosen reduzieren. Treten unerwünschte Rendite-Schmerzen auf, wird sie sofort stoppen oder sogar mit Neukäufen reagieren. Staatsanleihen wird sozusagen geldpolitisch „verboten“, über ein bestimmtes Niveau anzusteigen. Ohnehin kommt netto zunächst immer noch mehr Liquidität hinzu. Für alle Finanzierungszwecke sind weiterhin genügend Finanzmittel vorhanden.

Auch die Stabilitätsreligion der EZB zeigt immer deutlichere Säkularisierungszüge. Kein Wunder, sie muss die Verschuldung stemmen, Europa politisch zusammenhalten und den grünen Umbau der EU finanzieren. Selbst wenn sie beschließt, ihre pandemischen Anleihenkäufe (PEPP) im März 2022 planmäßig auslaufen zu lassen, könnte sie ihre konventionellen Käufe (PSPP) von aktuell 20 Mrd. pro Monat kompensierend erhöhen.

Insgesamt wird die internationale Geldpolitik erneute Banken-, Schulden- und Finanzkrisen, die auf wirklich restriktive Zins- und Liquiditätspolitik folgen, konsequent verhindern. Aus 2008 hat man gelernt. Der konjunkturelle und soziale Schaden könnte im Extremfall systemzerstörend wirken.

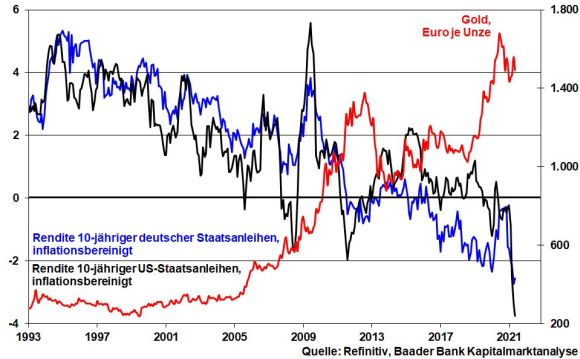

Gold hat sich von seinem Rekordniveau entfernt. Ein zuletzt stärkerer US-Dollar belastet typischerweise den Goldpreis und auch das Mega-Argument der Negativzinsen hat zuletzt an Überzeugungskraft verloren. So hat sich das globale Volumen negativ verzinster Anleihen klar von seinem Höchststand entfernt. Daher haben physische Investoren Buchgewinne realisiert.

Zwar sind weitere überschaubare Zinssteigerungen möglich. Doch werden diese sowohl in den USA als auch der Eurozone von der Inflation ausgeglichen. Zinsmärkte gewinnen nicht an Attraktivität, wenn von steigenden Nominalzinsen real nichts übrigbleibt, schon gar nicht, wenn sie negativ sind. Und wenn Inflation nicht bekämpft wird, ist sie ein Treiber von Sachkapital, wozu selbstverständlich Gold gehört.

In einer völlig überschuldeten Finanzwelt, in der Stabilitätspolitik nur noch eine theoretische Größe ist, bleibt Gold ein bedeutender Vermögensbestandteil. Gold zur langfristigen Risikominimierung wird auch bei institutionellen Investoren sowie Staatsfonds eine größere Rolle einnehmen. Für Gold spricht seine Werterhaltungsfunktion. Selbst bei Erscheinen eines besonders großen schwarzen Schwans wie Corona fällt es nicht aus und gewährt weiterhin Lebenssicherheit. Diese Funktion als sicherer Hafen können Staatspapiere trotz der ihnen angedichteten Stabilität nicht mehr erfüllen. Ist es da verwunderlich, dass Notenbanken unvermindert physische Bestände anhäufen. Das wirkt wie eine Rücklaufsperre für den Goldpreis und nimmt Anlegern die Skepsis gegenüber dem Goldbesitz.

Zudem sind andere Risiken als Argumente für Edelmetalle nicht ausgestorben. Corona bleibt angesichts von Virus-Mutationen ein Unsicherheitsfaktor und der geopolitische Konflikt zwischen den USA und China ein Evergreen.

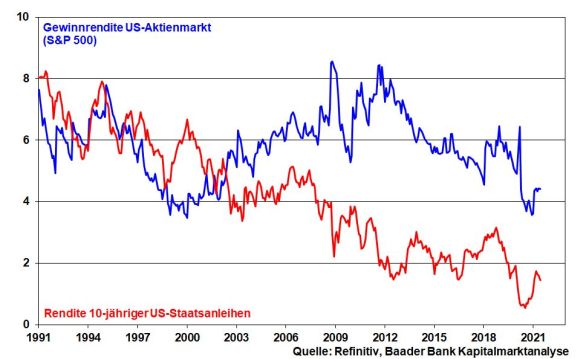

Trotz zwischenzeitlicher Misstöne an den Anleihenmärkten bleibt die zinsseitige „Alternativlosigkeit“ der zentrale Stützpfeiler für Aktien.

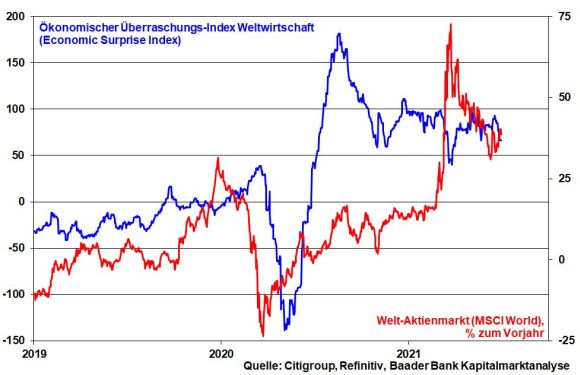

Allerdings schlägt sich die abnehmende Konjunktureuphorie zunehmend in „unterraschenden“ Daten nieder: Die zuvor getroffenen Analysteneinschätzungen werden kaum noch übertroffen. Den Aktienmärkten, die lange Zeit von fundamentalen Überraschungen verwöhnt wurden, reagieren mit Dynamikverlust.

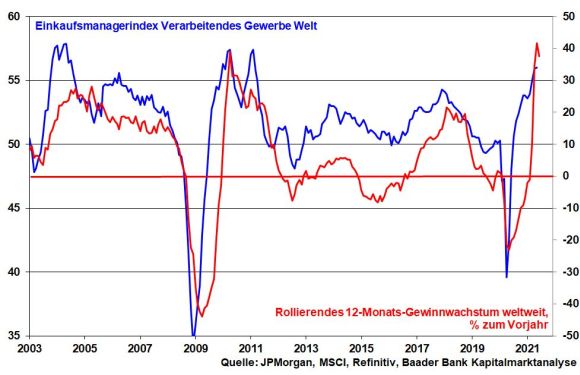

Insofern geben ebenso die Basiseffekte beim globalen Gewinnwachstum nach.

Doch immerhin, da die Gewinn- ihren Vorsprung vor den Anleiherenditen behalten, droht dem Aktienmarkt kein wirkliches fundamentales Ungemach.

Angesichts der sich normalisierenden Konjunkturaussichten verliert der seit Herbst 2020 stattfindende Reflation-Trade an den Aktienmärkten an Bedeutung. Gleichzeitig abnehmende Zinsängste verleihen vor allem Wachstumsaktien aus dem Tech-Bereich mit langfristiger Digitalisierungsphantasie wieder mehr Schwung. Zudem hat das Urteil pro Facebook Signalwirkung. Dass ein Bundesrichter in Washington jetzt die Kartellklagen der US-Regierung und von 46 Bundesstaaten gegen Facebook zunächst zurückgewiesen hat, zeigt, wie weit und steinig der Weg ist, die Marktmacht der großen Technologiekonzerne zu begrenzen.

Aber auch wenn Growth wieder gefragter ist, heißt das nicht, dass Value-Werte out sind. Zukünftig liegt der Fokus vor allem auf Industrieaktien mit nachhaltigem Geschäftsmodell und Banken, die in den USA wieder mehr Dividende zahlen können. Eine Rückkehr in den Modus des Vorjahres, als die Aktien nur auf dem einen Zylinder der High-Tech-Hausse liefen, ist nicht zu erwarten. Insgesamt steht der Aktienmarkt auf einem breiteren, stabileren, gesünderen Fundament.

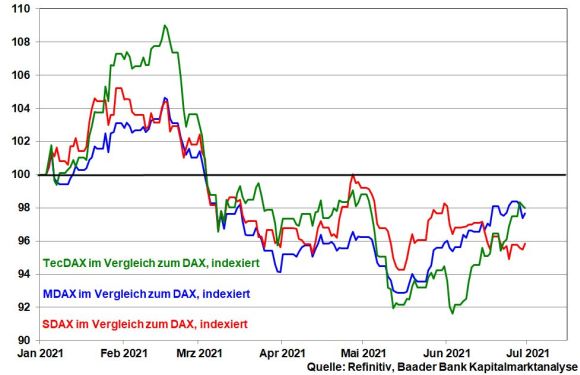

Während zunächst der DAX als Aushängeschild der deutschen Wirtschaft auch wegen Kapitalzuflüssen internationaler Anleger von der zyklischen Wiederentdeckung Europas profitierte, wird sich die Anlegerkarawane zukünftig der zweiten Reihe aus MDAX, SDAX und TecDAX widmen, die über deutliches Nachholpotenzial verfügt. Ihre seit März bestehende Underperformance gegenüber dem großen Aktien-Bruder wird sich in der zweiten Jahreshälfte in eine Outperformance verwandeln. Viele dieser Unternehmen zählen zu Weltmarktführern oder führenden Anbietern in ihrer jeweiligen Branche, sind typischerweise flexibler und gehen nach durchlaufenen Effizienzprogrammen gestärkt aus der Corona-Krise hervor.

Zudem nimmt sich der deutsche Mittelstand den Megathemen Klimaschutz und Digitalisierung immer stärker an. Und diese setzen auch dann noch wichtige Impulse, wenn die Weltkonjunktur von Basiseffekten zur Normalisierung übergeht.

Vor der Bundestagswahl brauchen sich der deutsche Aktienmarkt nicht zu fürchten. Zunächst wurde er ja schon in den letzten Jahren wirtschafts-, finanz- und anlagepolitisch nicht verwöhnt. Überhaupt, die börsennotierten Unternehmen haben zwar ihren Verwaltungssitz in Deutschland. Da sie aber immer mehr Umsätze im Ausland erwirtschaften, können sie den Niederungen der deutschen Politik ziemlich weit entkommen. Insofern kann die Börse mit Schwarz-Grün, Jamaika oder einer Deutschland-Koalition gut leben. Mit Grün-Rot-Rot hätte die Börse allerdings Probleme. Das wäre dann doch zu „exotisch“. Aber die Umfragen deuten ja nicht darauf hin.

Bei Kryptowährungen ist die Fomo (fear of missing out, also Angst, nicht dabei zu sein) gemäß Fear & Greed Index einer neuen Sachlichkeit gewichen. Die Regulierungsbehörden sind auf den Plan getreten. Das spricht für eine Seitwärtsbewegung, die aber immer noch so volatil ist, dass Kryptowährungen nur Anlagebeimischung und Spekulationsobjekt sind. Ein Ersatz für Aktien sind sie nicht.

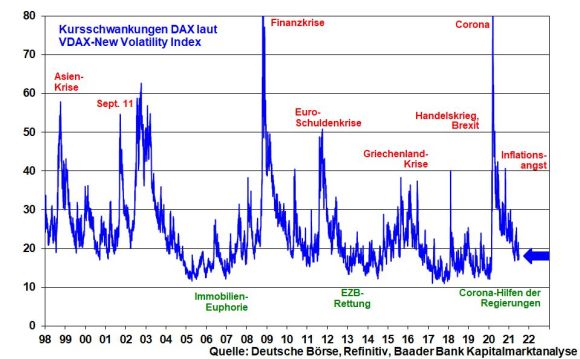

Aus Sentimentsicht haben sich viele Anleger für einen ruhigen Sommer positioniert und bleiben zwar investiert, gehen jedoch keine besonders großen Risiken ein. Für Ruhe im Aktien-Karton spricht auch das große Lager neutral eingestellter Investoren. Insgesamt deutet dies nicht auf nachhaltige Aktienkorrekturen hin. Die Schwankungsanfälligkeit bleibt vergleichsweise überschaubar.

Virus-Risiken verlieren aufgrund der zunehmenden Durchimpfung deutlich an Gefährdungspotenzial. Zwischenzeitliche Verunsicherungen aufgrund der Delta- oder anderer Flucht-Variante können aber zu einer zwischenzeitlichen „summertime sadness“ führen. Dies gilt auch für Zinsängste, die sich aber trotz vorübergehenden Inflationsschüben nicht materialisieren.

Charttechnisch liegen im DAX auf der Unterseite erste Unterstützungen bei 15.555 und 15.502 Punkten. Nach Rücksetzern unter die Marke bei 15.458 stellen 15.310, 15.275 und schließlich 15.192 die nächsten Haltelinien dar. Auf der Oberseite trifft der DAX bei 15.594, 15.607 und 15.675 auf erste Widerstände. Darüber liegen die nächsten Barrieren bei 15.803 und 15.941 Punkten.