US-Leitzinserhöhungen oder Tapering, zumindest etwas weniger Taube, etwas mehr Falke? Nein, nicht mit der US-Notenbank! Selbst eine Verbraucherpreisentwicklung auf 13-Jahres-Hoch kann ihrem Glaubensbekenntnis für transitorische Inflation nichts anhaben. Auch die EZB macht gute Miene zum aktuell bösen Inflations-Spiel. Damit bleibt die Liquiditätshausse der alles überstrahlende Einflussfaktor am Aktienmarkt. Und das gilt übrigens auch noch nach dem Sommer.

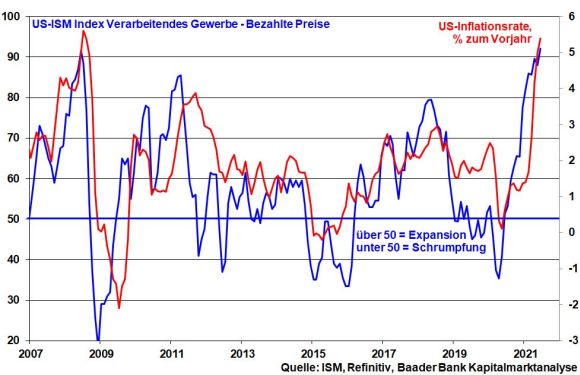

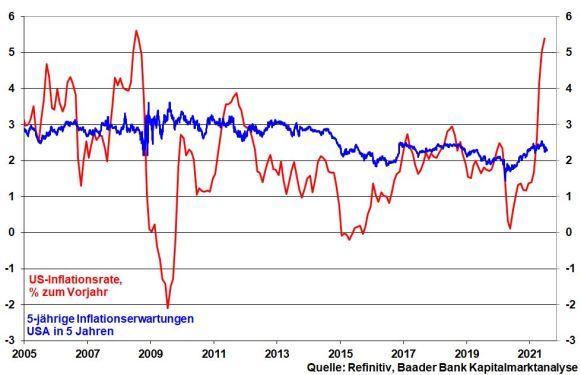

Angesichts des massiven Inflationsdrucks - im Juni 5,4 Prozent - hinterfragen große Kapitalsammelstellen das Narrativ der Fed einer nur vorübergehenden Preisbeschleunigung zunehmend kritischer. Zunächst wird der Kostendruck auch aufgrund hartnäckiger Lieferengpässe weiter zunehmen. Die robuste Konjunktur verschafft den Unternehmen ohnehin hohe Preissetzungsspielräume.

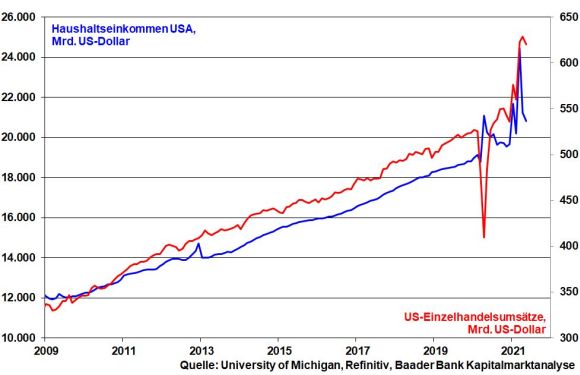

Wächst also der Druck auf die US-Notenbank, bereits 2022 ihre geldpolitische Happy Hour zu beenden? Mangels weiterer Konsum-Schecks der Regierung und einem vorzeitigen Ende der aufgestockten Arbeitslosenhilfe in vielen Bundesstaaten sinkt tatsächlich das verfügbare Einkommen, was die Konjunkturstimmung und nachfolgend den volkswirtschaftlichen Preisdruck schwächt.

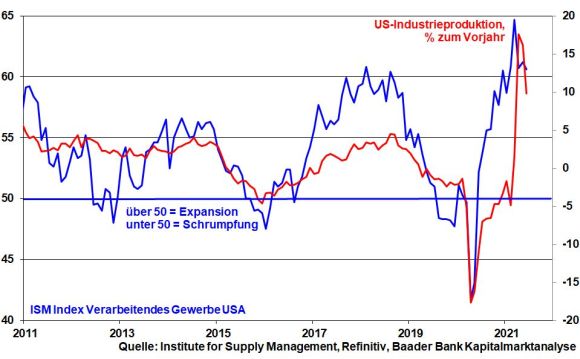

Die weniger dynamische US-Industrieproduktion signalisiert zudem, dass die einfachen Wachstumseffekte erzielt sind und sich die Wirtschaft normalisiert.

Immerhin ist die Virus-Krise auch angesichts abnehmender Impfbereitschaft in den USA noch nicht ausgestanden. Und der US-Arbeitsmarkt ist "noch weit entfernt" von den Fortschritten, die die Fed sehen will, bevor sie ihre Unterstützung für die Wirtschaft reduziert. Vor diesem Hintergrund wird sich die Fed den Gesichtsverlust ersparen, nach zu frühen Restriktionen bald wieder lockern zu müssen.

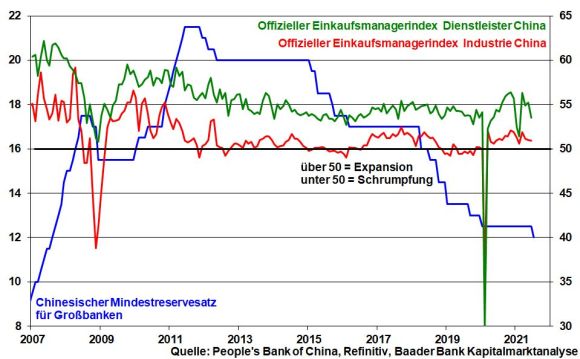

Sowieso lassen die weltwirtschaftlichen Impulse nach. In China hat sich die Konjunkturerholung so stark abgekühlt, dass die People’s Bank of China zuletzt mit einer Senkung des Mindestreservesatzes u.a. für Großbanken von 12,5 auf 12 Prozent reagieren musste. Dies entspricht umgerechnet einer Liquiditätsspritze von umgerechnet rund 130 Mrd. Euro.

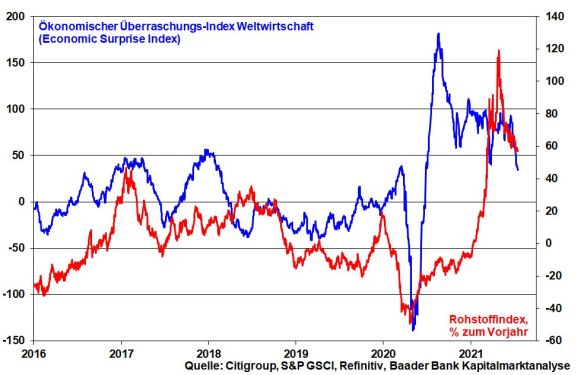

Nicht zuletzt flachen die Preisschübe bei Rohstoffen ab. So scheint sich die Opec im Förderstreit einem Kompromiss zu nähern. Daneben legen weltweit immer mehr „unterraschende“ Konjunkturdaten Bremswirkungen bei Industriemetall- und Energiepreisen nahe.

Insofern fühlt sich die Fed in ihrer These einer nur transitorischen Preisbeschleunigung bestätigt. Diese Einschätzung vertrat Notenbankchef Powell auch im Rahmen seiner Anhörung vor dem US-Kongress. Zwar bleibe der Inflationsdruck in den kommenden Monaten erhöht, werde sich aber gegen Jahresende abschwächen. In der Tat fallen die Inflationserwartungen wieder.

Schließlich hat die Fed noch den Trumpf ihrer neuen Inflationsdoktrin im Ärmel: Nach langer Zeit unter- werden auch Zeiten überdurchschnittlicher Preisbeschleunigung ignoriert.

Grundsätzlich hält die Diskussion über eine Drosselung der Anleihenaufkäufe (Tapering) an, absehbar sind sie aber überhaupt nicht. Dies signalisiert ebenso die amerikanische Zinsstrukturkurve, die sich wieder verflacht hat.

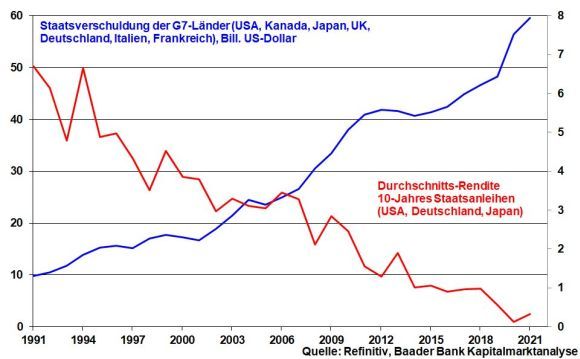

Schließlich steckt die Fed in einer Zwangsjacke. Die Schuldennöte Amerikas und der Kampf um die Pole Position an den geopolitischen Fleischtöpfen verträgt nie mehr eine wirklich restriktive Zins- oder Liquiditätspolitik.

Laut EZB-Chefin Lagarde wird es keine frühe geldpolitische Straffung wie in der Vergangenheit geben. Die alte von der Bundesbank übernommene Stabilitätspolitik schmilzt wie Eis in der Sonne.

Und dann gibt es auch noch den Klimaschutz, den die EZB forcieren will, obwohl sie kein Mandat dafür hat. Mittlerweile plant auch die Bank of Japan den Aufkauf sog. „grüner Anleihen“.

Insgesamt haben alle großen Notenbanken keine Hemmungen mehr, alle Alibis zu nutzen, um ihre üppige Geldpolitik fortzusetzen.

Böswillig könnte man auf die Idee kommen, dass die Notenbanken steigende Preise gar nicht mehr bekämpfen wollen, sondern fördern. Denn liegen die Kreditzinsen unterhalb der Inflation, wird Verschuldung künstlich und ohne eigene Anstrengung abgebaut.

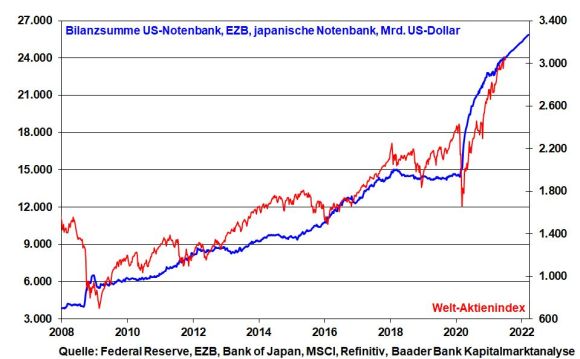

Vor diesem Hintergrund bleibt die lockere Geldpolitik nicht nur das sehr engmaschig gespannte Sicherheitsnetz für die globalen Aktienmärkte. Die Liquiditätshausse ist weiterhin das Megathema schlechthin.

Fundamental droht dem Aktienmarkt aber auch kein Ungemach. Die Gewinnrenditen der Unternehmen behalten ihren Vorsprung vor den Anleiherenditen.

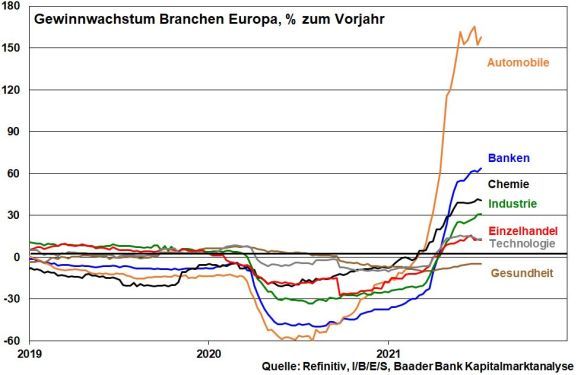

Der Auftakt der US-Berichtssaison für das II. Quartal bietet bereits ein grundsätzlich positives Bild. Einzelhandel, Konsum, Bauwirtschaft, Grundstoffe und Banken spiegeln die Nachholeffekte und enormen Konjunkturpakte Joe Bidens wider.

Der Aufschwung der Weltwirtschaft lässt insbesondere konjunktursensitive deutsche Unternehmen profitieren. Die überzeugenden Vorab-Zahlen harter Zykliker wie BASF, Covestro, Volkswagen und Daimler als konjunkturelle Stimmungsmesser sind symptomatisch.

Neben der Vergangenheitsbewältigung sind allerdings die Ausblicke entscheidend. Weniger freizügige Staatsausgaben und zunächst anhaltende Lieferengpässe sowie damit verbunden weniger sprunghafte bzw. normalisierte Umsatz- und Gewinnentwicklungen sind zwischenzeitliche Handicaps für verwöhnte Kurse zyklischer Unternehmen.

Zum Glück bieten High-Tech-Titel eine gute Alternative. Sie profitieren von der Sonderkonjunktur der Digitalisierung und braven Zinsen und Renditen, die ihre absolute Überbewertung wenig strapazieren.

Das Corona-Virus zeigt zwar wieder sein hässliches Gesicht, hat aber dennoch an Drohpotenzial verloren. Dass in Deutschland bei Entscheidungen zukünftig nicht mehr ausschließlich die 7-Tage-Inzidenz die Richtschnur für die Pandemiepolitik sein wird, sondern auch die Auslastung des Gesundheitswesens und der Stand der Impfungen, dämpft Befürchtungen vor erneuten Lockdowns.

Auch wenn die große Wachstumseuphorie laut Bank of America Global Fund Manager Survey vorüber ist, bleibt die Konjunkturstimmung großer institutioneller Anleger immerhin stabil.

Auch sentimenttechnisch ist kein heftiger Ausverkauf zu erwarten. Der Angst und Gier-Index in Amerika liegt mit einem Wert von 29 bereits so weit im ängstlichen Bereich, dass das Korrekturpotenzial begrenzt ist.

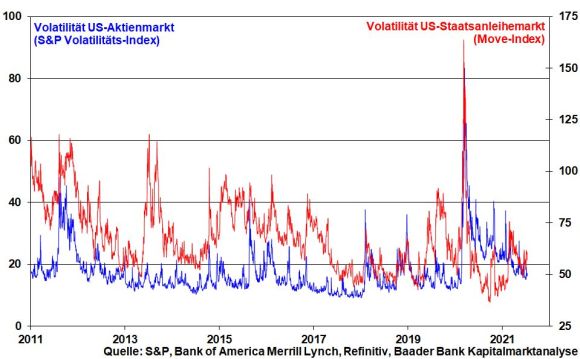

Auch die vergleichsweise niedrigen Kursschwankungen bei Staatsanleihen und Aktien wirken beruhigend.

Rücksetzer sollten Anleger für eine selektive Aufstockung ihrer Aktienpositionen nutzen. Denn der Anlagenotstand ist weltweit weiterhin hoch. Zinssparen ist der neue Masochismus. Nicht umsonst ist die Investitionsquote unter US-Fondsmanagern ungebrochen hoch.

Charttechnisch liegen im DAX auf der Unterseite erste Unterstützungen bei 15.592 und 15.500 Punkten. Bei weiteren Rücksetzern stellen 15.425, 15.420 und schließlich 15.300 die nächsten Haltelinien dar. Auf der Oberseite trifft der DAX bei 15.655, 15.700 und 15.800 auf erste Widerstände. Darüber liegen die nächsten Barrieren bei 15.859, 16.000 und 16.119 Punkten.