Der Realitäts-Check an den Börsen setzt sich fort. Halten Inflations-, Zins- und Konjunktursorgen die Aktienmärkte weiter im Schwitzkasten? Oder ist angesichts der bereits extrem pessimistischen Grundhaltung und einiger fundamentaler Hoffnungsschimmer allmählich der Boden für eine Stabilisierung gelegt?

Aufgrund der Vielzahl an Krisen haben die Aktienmärkte längst von „fomo“ („fear of missing out“, Angst, nicht dabei zu sein) auf „foji“ („fear of joining in“, Angst, zu investieren) geschaltet. Laut einer Umfrage unter Fondsmanagern wird gegen die früheren Anleger-Lieblinge aus dem Tech-Sektor sogar so stark spekuliert wie zuletzt im Sommer 2006. Damit ist selbst die Angst, investiert zu sein („fobi“, „fear of being invested“), noch nicht abgeklungen.

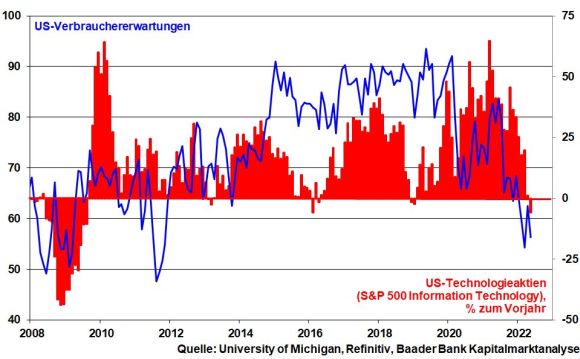

Auch High-Tech-Unternehmen sind nicht immun gegen fehlende Vorprodukte. Hinzu kommen eine fallende Verbraucherstimmung und der hohe Kaufkraftverlust, der Konsumenten veranlasst, sich stärker auf Güter des alltäglichen Bedarfs zu fokussieren. Die Zurückhaltung beim Online-Shopping und rückläufige Nutzerzahlen u.a. bei Streaming-Plattformen sprechen eine klare Sprache.

Vor allem setzt Tech-Aktie die zunehmende verbale Härte der US-Notenbank zu. Befürchtungen vor einer noch strafferen Zinspolitik treffen die Wachstumswerte gleich doppelt: Die Refinanzierung von Investitionen verteuert sich und künftige Firmengewinne werden mit höheren Zinsen abdiskontiert, was die Bewertung drückt.

Allerdings haben Tech-Aktien weltweit bereits weitgehend ihre Rekordbewertung abgebaut und liegen mit einem Kurs-Gewinn-Verhältnis von aktuell 20 nur noch knapp über ihrem 20-Jahres-Durchschnitt bei rund 19. Die Tech-Blase ist kräftig entbläht.

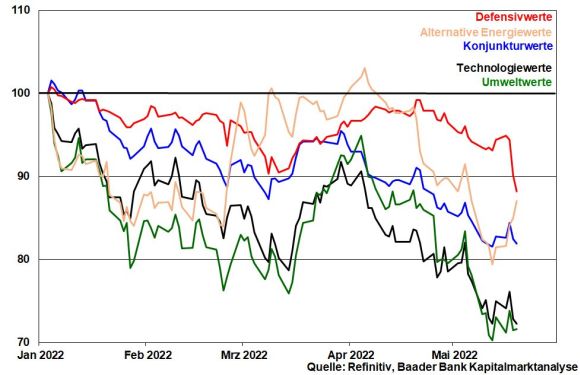

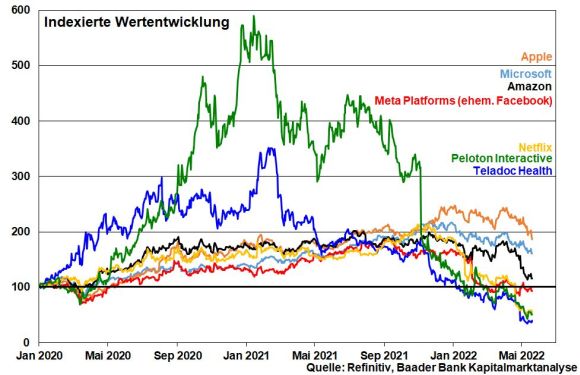

Überhaupt kann man nicht alle Tech-Aktien über einen Kamm scheren. Besonders hart trifft es Tech-Aktien aus der zweiten und dritten Reihe. Bei diesen vor allem Stay-at-Home-Titeln wird kritisch hinterfragt, ob sich die während der Pandemie aufgekommenen Gewohnheiten - z.B. Online-Arztbesuche, -Geschäftsmeetings oder die virtuelle Ausübung von Sport - nachhaltig durchsetzen.

Dagegen bleiben Digitalisierung, Datenspeicherung in der Cloud, 5G-Ausbau und Automatisierung von Industrieprozessen nachhaltige Megathemen, die, schon aus Gründen der ständigen Verbesserung der Wettbewerbsfähigkeit von Industrieunternehmen weltweit, auch zukünftig auf verlässliche Geschäftsmodelle blicken.

Trotz aktuellem Bärenmarkt verfügen viele Unternehmen weiterhin über stabile Cash-Flows aufgrund tiefer „Burggräben“. In ihren Bereichen sind sie de facto Monopolisten, was ihnen entsprechende Preissetzungsmacht verleiht.

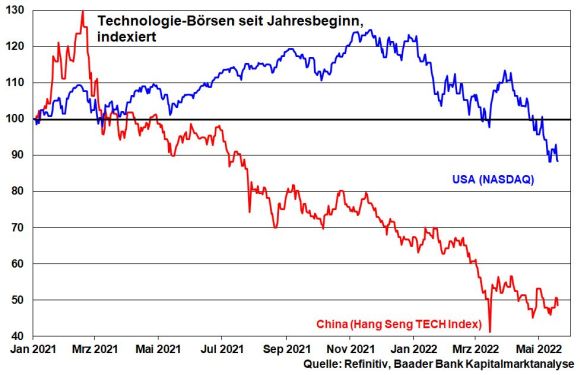

Im Gegensatz dazu sind Chinas Tech-Konzerne kritischer zu betrachten. Für kurzfristige Aufheller sorgen zwar Ankündigungen der KP, die Regulierungs-Knute weniger stark zu schwingen. Weil die Wirtschaft schwächelt, scheint sich langsam ein Umdenken anzudeuten. Doch ist es noch zu früh, chinesische Tech-Größen nach ihrem Crackdown - dagegen ist die Nasdaq ein Waisenkind - nachhaltig wiederzuentdecken. Zuerst müssen die marktwirtschaftlich feindlichen Aktivitäten eingestellt werden.

Angesichts der Konjunktur-, Zins- und Kriegsängste, plötzlicher Volatilitätsspitzen und der Eintrübung bei IT-Werten steht jedes Entspannungssignal noch auf tönernen Füßen.

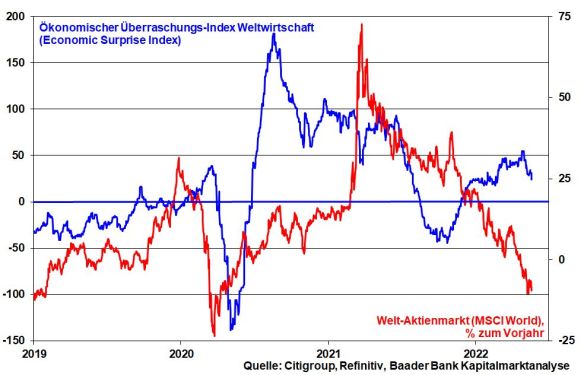

Ohnehin konnten die Wirtschaftsdaten zuletzt immer weniger überzeugen. Dazu passt auch die von der EU-Kommission gekürzte Wachstumsprognose für die Eurozone (2022: 2,7 nach zuvor 4,0 Prozent und 2023: 2,3 nach zuvor 2,7 Prozent). Die konjunkturellen „Unterraschungen“ untermauert ein abgeschwächter globaler Economic Surprise Index der Citigroup.

Doch auch kleine Anzeichen einer Stabilisierung dürften dem fundamentalen Dynamikverlust an den Börsen entgegenwirken. Und wenn im Rahmen der Berichtsaison ein harter Konjunkturzykliker wie Daimler Trucks im Ausblick die Jahresprognose anhebt, ist das immerhin ein Hoffnungsschimmer für die Weltwirtschaft.

Auch China liefert Lichtblicke. Nachdem die Wirtschaftsdaten für April ungewohnte Konjunkturschäden zeigen, sieht sich Peking zu einer schrittweisen Beendigung der drastischen Lockdown-Maßnahmen bis zum 1. Juni zunächst in der wichtigen Wirtschaftsmetropole Shanghai gezwungen. Weitere wirtschaftsrelevante Städte, Flug- und Seehäfen werden bei weiter abklingender Infektionslage folgen. Die Null-Covid-Strategie Chinas ist damit zwar noch lange nicht beendet. Doch erfährt ein wunder Punkt der Weltwirtschaft zumindest weniger Reizung.

Die Zinsangst kommt vorerst nicht zur Ruhe. So betonte US-Notenbankchef Powell zuletzt erneut die Bereitschaft zu aggressiveren Zinsschritten der Fed, wenn "klare und überzeugende" Anzeichen für eine nachgebende Inflation ausbleiben. Dabei wolle man auch über das neutrale Zinsniveau bei ca. 2,4 Prozent hinausgehen, bei dem die Wirtschaft weder stimuliert noch gebremst wird.

Dieser „moralische Appell“ veranlasst die Finanzmärkte immer mehr, Restriktionen einzupreisen, so dass ein markanter Teil der Zinsstraffung bereits vorweggenommen wird. So könnte die Fed letztlich weniger restriktiv agieren als sie aktuell vorgibt.

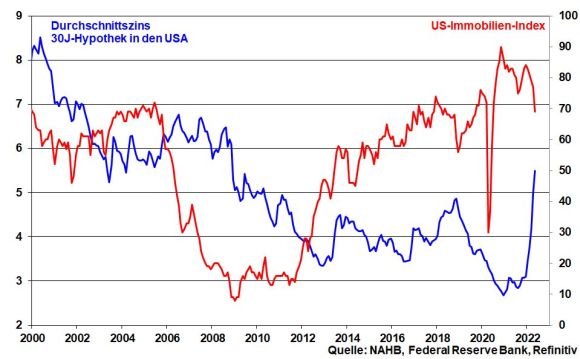

Diese Wirkungsweise zeigt sich auch am langen Zinsende. Die Erwartung von Liquiditätsverknappungen hat z.B. die Bauzinsen dramatisch ansteigen lassen und den Immobilienmarkt eindeutig abgekühlt.

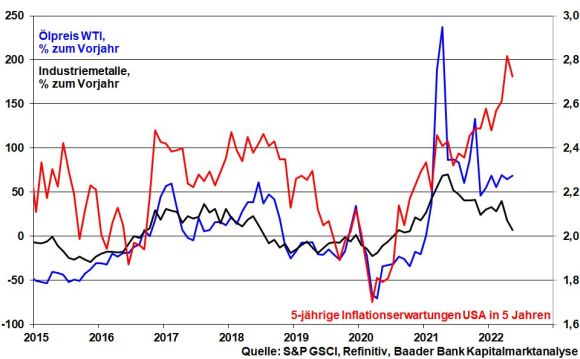

Nicht zuletzt könnte der Dynamikverlust der Weltkonjunktur über abflachende Energie- und Metallpreise auch zukünftige Inflationspotenziale bremsen, was daher nicht für eine weitere Verschärfung an den Rentenmärkten spricht.

Grundsätzlich wird sich die „Anlagephilosophie“ in den kommenden Wochen in einer breiteren Regionen- und Branchenrotation sowie in einer Schnäppchenjagd dokumentieren. Die Frage nach neuen Allzeithochs stellt sich sicher nicht.

Aus Sentimentsicht zeigen die massiven Aktienverkäufe Anzeichen einer „Kapitulation“. Ob das aber schon der finale Ausverkauf ist, der oftmals das Ende einer Abwärtsbewegung kennzeichnet, bleibt abzuwarten. Denn Gewinnmitnahmen nach Zwischenerholungen verdeutlichen, dass das Aktien-Erholungsmomentum noch schwach ist.

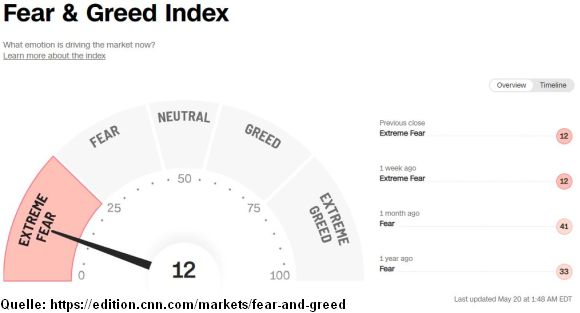

Der Fear & Greed Index von CNN Money verharrt im Bereich extremer Angst. Als Kontraindikator ist Panik jedoch ein Anzeichen dafür, dass nun auch die letzten Verkaufswilligen ihre Aktien zur Disposition stellen.

Dieses Bild zeichnet ebenso die hohe Put-Absicherung der institutionellen Anleger.

Laut Umfrage der Bank of America unter Fondsmanagern befindet sich die Kassenhaltung auf dem höchsten Stand seit den Terroranschlägen vom 11. September 2001, während gleichzeitig der Konjunkturpessimismus ein Allzeithoch bildet. Insofern wartet viel Geld an der Seitenlinie, das sich bei Perspektivenaufhellung zurück an die Aktienmärkte traut und für eine Kursbefestigung sorgt.

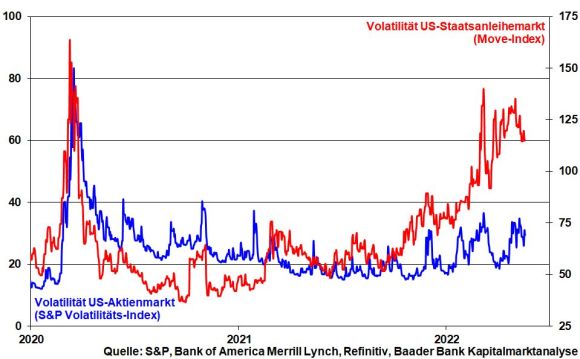

Doch solange die wirtschaftliche und auch geopolitische Unsicherheit anhält, müssen Aktien- und Rentenmärkte mit erhöhten Kursschwankungen rechnen. Immerhin haben sich die Schwankungen zuletzt zurückgebildet.

Charttechnisch liegen im DAX auf dem Weg nach unten erste Unterstützungen bei 13.882 und 13.600 Punkten. Weitere Abwärtsbewegungen führen bis an die Haltelinien bei 13.550, 13.380, 13.107 sowie 13.025. Im Falle einer Gegenbewegung liegen die ersten Widerstände bei 13.989 und 13.999. Werden sie überboten, liegen die nächsten Barrieren bei 14.040, 14.043 sowie 14.147 Punkten.