Die diversen Konfliktherde - u.a. Energiekrise und Rezession - sind nicht abgeschüttelt und werden sich in der kalten Jahreszeit weiter offenbaren. Drohen also den Aktienmärkten nach der heiteren Sommer-Rallye neue trübe Tiefs? Aufhellungen sind momentan tatsächlich nicht einfach zu finden. Aber es gibt sie.

Aus „Wartungsgründen“ dreht Russland Ende August erneut den Gas-Hahn zu. Die Angst vor Einschränkungen der Gasversorgung gemäß dem Motto „Ich liefere, ich liefere nicht“ belasten die private und wirtschaftliche Stimmung ohne Zweifel.

Insbesondere der deutsche Mittelstand mit seinen vielen Zulieferbetrieben ist auch beschäftigungsseitig das konjunkturelle Rückgrat Deutschlands. Im Vergleich zu international Rohstoff einkaufenden, produzierenden und verkaufenden Großkonzernen ist er weniger diversifiziert und damit deutlich mehr gefährdet. Laut Umfrage des Bundesverbands mittelständische Wirtschaft fühlen sich 43 Prozent der Mittelständler durch die hohen Energiepreise sogar in ihrer Existenz bedroht.

Die bisherige Selbstverständlichkeit jederzeit ausreichend verfügbarer Energie zu günstigen Preisen als ein entscheidender Wettbewerbsvorteil ist in Deutschland nicht mehr gegeben.

Dagegen präsentieren sich die USA als „Energie-Paradies“. Im direkten Vergleich fallen Preisanstiege dort nur verhalten aus. Dramatisch ist der Unterschied bei Strompreisen. In den USA ist der durchschnittliche Strompreis seit Jahren nahezu konstant. Im Gegensatz dazu hat sich der Strompreis in Deutschland seit 2017 gut verzweiundzwanzigfacht!

Nüchtern muss festgestellt werden, dass in Deutschland alle Bemühungen zur alternativen Energieversorgung erst längerfristig nennenswerten Erfolg versprechen. Alles andere wäre Wunschdenken. Selbstverständlich müssen erneuerbare Energiequellen mit Hochdruck verfolgt werden, nicht zuletzt, um neue Wachstumspotenziale zu heben. Aber jetzt, in der Zwischenzeit, muss realistisch, auch gegenüber Atomenergie unvoreingenommen, zügig und ergebnisorientiert eine Deindustrialisierung Deutschlands infolge Energieunsicherheit verhindert werden. Wer jetzt nicht pragmatisch handelt, riskiert Wirtschaftsschrumpfung mit all ihren fatalen Folgen für Arbeitsplätze, soziale Perspektiven und sozialen Frieden. Reine Ideologie macht nicht satt, höchstens Putin glücklich.

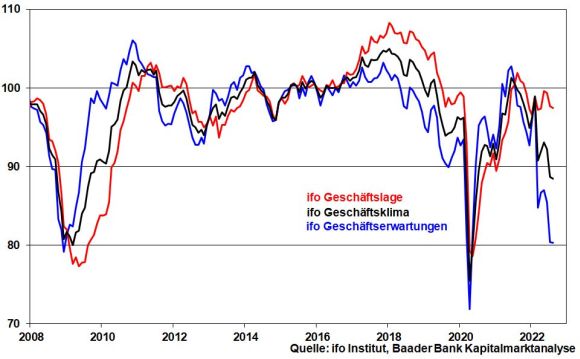

Die aktuell desolate konjunkturelle Situation dokumentiert auch das ifo Geschäftsklima, dessen Umfrageergebnisse vom deutschen Mittelstand dominiert sind.

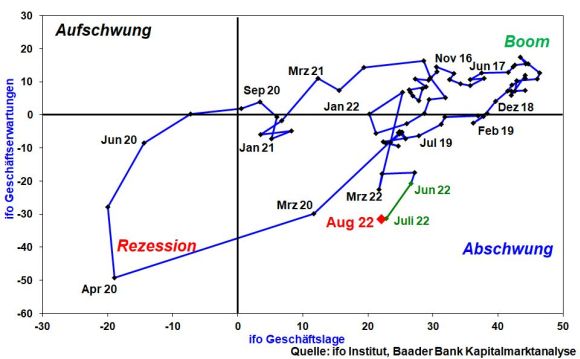

Setzt man ifo Geschäftslage und -erwartungen zueinander in Beziehung, steckt die deutsche Wirtschaft im Abschwung fest.

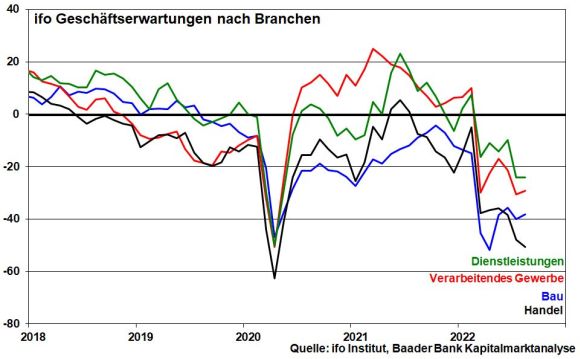

Insbesondere die Erwartungen auf Branchenebene sind ernüchternd.

Zwar tragen die Dienstleister nach dem Wegfall der Corona-Beschränkungen zur Stabilisierung bei. Allerdings zeigt der Bausektor aufgrund akuter Materialengpässe und steigender Bauzinsen massiv Schlagseite, während die Industrie immer noch unter Lieferengpässen und steigenden Energiepreisen leidet.

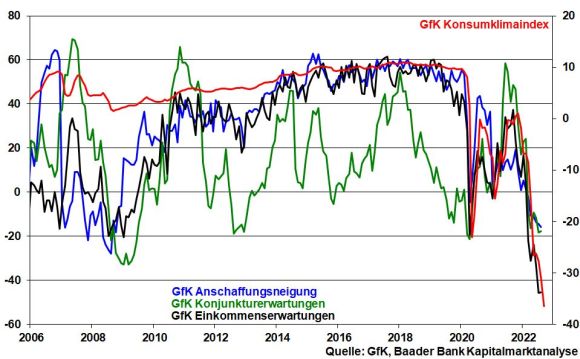

Der Handel spürt den Kaufkraft- und Stimmungsverlust der Verbraucher. Tatsächlich ist der GfK Konsumklimaindex auf ein dramatisches Allzeittief abgestürzt. Ebenso sprechen die Subindices Anschaffungsneigung, Konjunktur- und Einkommenserwartungen für eine ausgeprägt schwache Binnenkonjunktur.

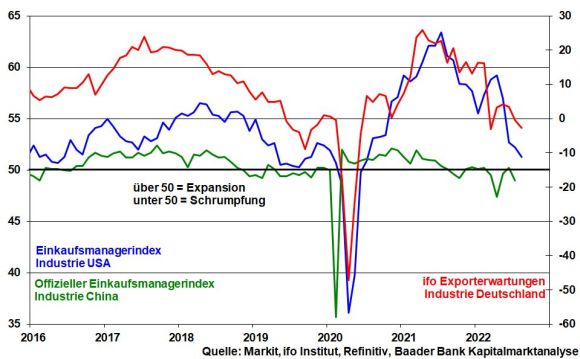

Der binnenwirtschaftlichen Schwäche kann nicht durch einen starken Außenhandel entgegengewirkt werden. In der Tat haben sich die ifo Exporterwartungen zuletzt weiter eingetrübt. Eine sich zwar noch im Expansionsbereich befindliche, gleichwohl deutlich fallende US-Industriestimmung und der momentan gehemmte Importsog Chinas aufgrund der lähmenden Null-Covid-Strategie fordern ihren Tribut.

Momentan macht das breite Spektrum miteinander verbundener Risiken - Energiekrise, Inflations-, Konjunktur- und Zinsängste - den Börsen zu schaffen. Im Augenblick kommt alles Negative gleichzeitig zusammen: Murphy’s Law.

Ohne nachhaltige Befriedung der diversen Konfliktherde spricht wenig für eine nachhaltige Aktienerholung abseits von Zwischen-Rallyes. Speziell fällt es den weltweiten Konjunkturdaten noch schwer, positiv zu überraschen.

Zunächst jedoch sind diese Handicaps an den Börsen bekannt. Und da man auf das Schlimmste vorbereitet ist, fällt es auch Enttäuschungen immer schwerer, Wirkung zu erzielen.

Überhaupt, trotz aller Risikobetrachtung sollte auch der Blick auf Chancen nicht zu kurz kommen. So sind die deutschen Gasspeicher immerhin zu 80 Prozent gefüllt. Ohnehin tragen die zurzeit aufgrund der Dürre heruntergefahrenen Atomkraftwerke in Frankreich und die mangelnde Transportkapazität von Kohle auf Flüssen weiter zur Verschärfung der Energiekrise bei. Dies wird sich im Herbst entspannen.

Grundsätzlich wird China nach dem Parteitag kaum an einer zunehmenden Öffnung seiner Wirtschaft vorbeikommen. Die binnenwirtschaftliche Lage und der Unmut der Bevölkerung sind ernst. Gleichzeitig wird es weitere chinesische Fiskalimpulse geben, die auch die weltwirtschaftlichen Aufwärtskräfte stützen.

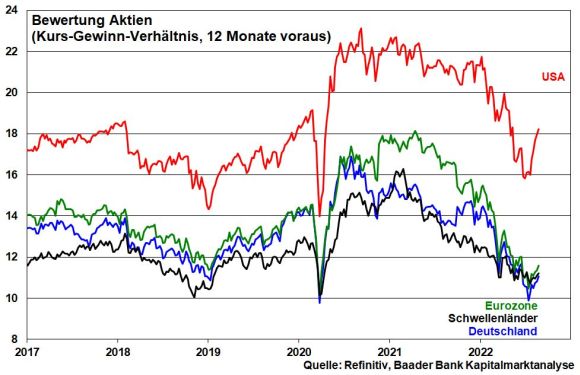

Wann können Europas Aktien im transatlantischen Vergleich wieder aufholen? Die Bewertungsabschläge von deutschen und europäischen - und aufgrund der Ladehemmung Chinas auch der Schwellenländer - zu US-Aktien klingen angesichts der relativen geopolitischen und strukturellen Probleme Europas gerechtfertigt.

Jedoch erzielen börsennotierte europäische Unternehmen im Durchschnitt etwa zwei Drittel ihrer Umsätze auf anderen Kontinenten und sind ebenso auf der Energieseite gut diversifiziert. Anleger tun gut daran, den Wirtschaftsstandort Deutschland nicht mit dem Börsenplatz zu verwechseln.

Und kommt es gar von China ausgehend zu einer weltkonjunkturellen Stabilisierung, werden Export- und Value-orientierte deutsche Aktien, die die Rezession eingepreist haben, von Nachholeffekten gegenüber ihren amerikanischen Pendants profitieren.

Hinzu kommen Entspannungen von der Zinsfront. Sollte Fed-Chef Jerome Powell in seiner Rede auf dem Notenbanker-Symposium in Jackson Hole, Wyoming noch keinen Hinweis geben, dass die Leitzinsanhebungen in Zukunft weniger umfangreich ausfallen, reagieren die Märkte zwar irritiert. Aber perspektivisch ist es für die Finanzmärkte besser, wenn die US-Notenbank schnelle und intensive Zinserhöhungen durchführt als die Zinsangst unnötig zu verlängern. Wegen der Streukraft von US-Aktien wird das Aktien weltweit beleben.

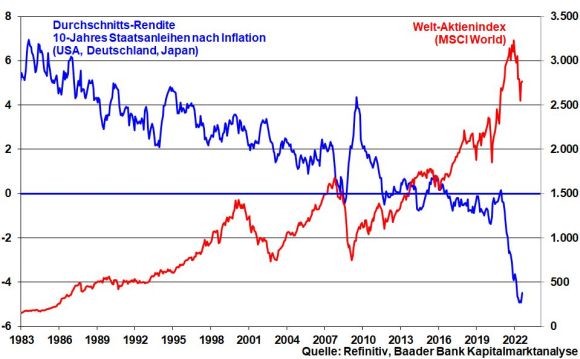

Ohnehin gilt, dass beständig negative Realrenditen keine wirklich schädigende Wirkung auf Aktien entfalten.

Vor diesem Hintergrund sollten Anleger ihre regelmäßigen Aktiensparpläne mit kleinen, gut verdaulichen Anlagebeträge unbedingt fortsetzen. Damit wird das aktuelle Rückschlagrisiko sogar zur Chance, längerfristig möglichst niedrige Einstiegskurse zu erzielen.

Aus Sentimentsicht untermauert die anhaltend niedrige Investitionsquote unter US-Fondsmanager die Skepsis institutioneller Anleger gegenüber einer nachhaltigen Aktienerholung. Tatsächlich wurde die Börsenlaune zuletzt wieder vorsichtiger.

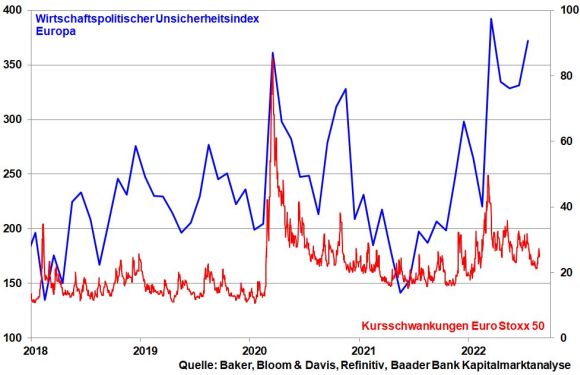

Solange die wirtschaftliche Unsicherheit intakt bleibt, müssen Aktienmärkte mit erhöhten Kursschwankungen rechnen.

Immerhin, der Anteil der Optimisten abzüglich der Pessimisten am US-Aktienmarkt signalisiert abnehmende Risikoaversion. Da die Extremwerte verlassen wurde, scheint das Schlimmste hinter uns zu liegen. Das spricht gegen eine dramatische zweite Verkaufswelle mit neuen Tiefständen.

Charttechnisch liegen auf dem Weg nach oben die nächsten Widerstände bei 13.365 und 13.455 Punkten. Darüber befinden sich weitere Hürden bei 13.508, 13.525 sowie 13.618. Nimmt der DAX den Korrekturmodus wieder auf, liegen die nächsten Unterstützungen bei 13.210 und 13.160. Darunter folgen weitere Haltelinien bei 13.085, 13.080, 13.047 und 12.986 Punkten.