US-Notenbankchef Powell hat Hoffnungen der Finanzmärkte an einen frühzeitigen Einstieg in den Ausstieg aus der Zinswende einen herben Dämpfer verpasst. Und mittlerweile mehren sich sogar die Stimmen bei der EZB, die eine Inflations-K.O.-Therapie mit scharfen Zinserhöhungen fordern. Ist die Zinsangst also nur vorübergehend in den Hintergrund getreten? Gesellt sie sich wieder zu den anderen Krisen und steht dem Aktienmarkt insgesamt noch viel Ungemach bevor?

Zuletzt haben sich die Ängste vor einer Gaskrise etwas beruhigt. Entspannend wirkt u.a., dass die EU ihr Gasspeicherziel von 80 Prozent aufgrund kräftiger Einsparungen beim Verbrauch und höherer Lieferungen alternativer Anbieter aus Norwegen oder den Niederlanden früher als geplant erreicht.

Auch die mögliche Zustimmung der Bundesregierung zu einer Gaspreis-Deckelung bei der Stromproduktion mit entsprechenden staatlichen Ausgleichszahlungen für Produzenten hat Spekulanten aus dem Energiemarkt gedrängt.

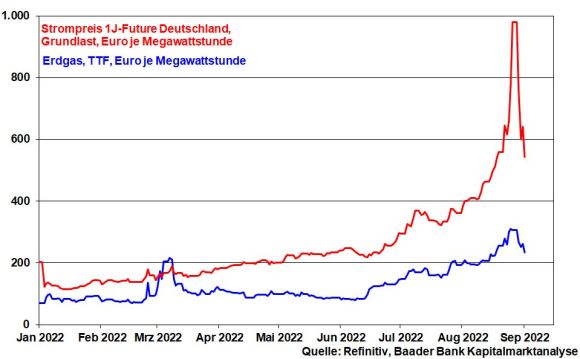

Tatsächlich hat sich der Gaspreis (TTF) von seinem Hoch um 25 Prozent verbilligt, während der an der Energiebörse EEX gehandelte Kontrakt zur Lieferung von Strom in Deutschland mit Fälligkeit in einem Jahr um 45 Prozent von seinem Hoch verloren hat.

Ein unmittelbarer Versorgungsausfall, der im Hau-Ruck-Verfahren große preistreibende Nachfrageorgien auslöst, ist erst einmal abgewendet. Auch an das Worst Case-Szenario, dass Russland seine Gaslieferungen komplett einstellt, gewöhnen sich die Märkte zunehmend. Kurzfristig scheint Deutschland mit großen finanziellen Schmerzen buchstäblich über den Winter zu kommen.

Kurzfristige Notlösungen ersetzen aber keine längerfristig funktionierende Energiepolitik. Zukünftig wird mit Blick auf z.B. Digitalisierung oder E-Mobilität eine nachhaltig gesicherte Energieversorgung ohne Gefahr von Blackouts zu stemmbaren Preisen ein noch entscheidenderer Wettbewerbsfaktor sein. Kann diese der deutsche Wirtschaftsstandort nicht bieten, werden ausländische und schließlich auch hier bereits ansässige Unternehmen um Deutschland einen Bogen machen bzw. vermehrt in internationale Standorte investieren. Und so hat Deutschland pragmatisch, anti-ideologisch und schnell auch unter Einbezug von Atomkraft sein Energieproblem zu lösen. Ansonsten bleibt der energieseitige Inflationsdruck ein permanenter Treiber von Inflation.

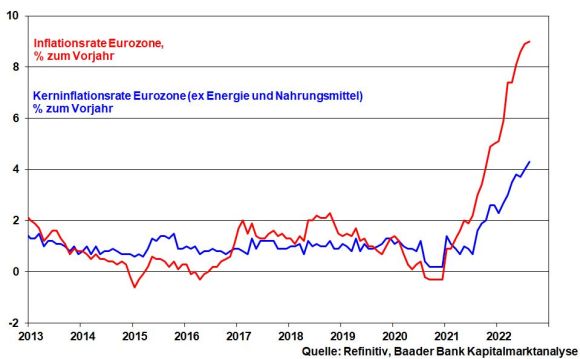

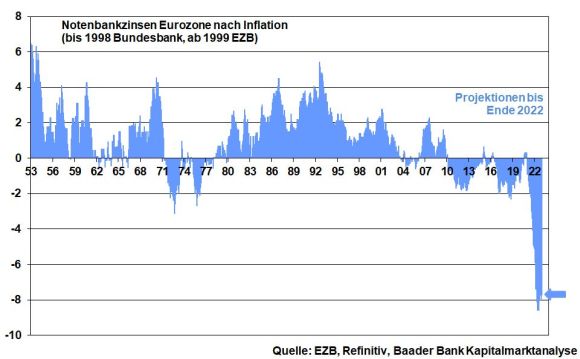

Tatsächlich, getrieben vor allem von rasant gestiegenen Strom- und Gaspreisen hat sich die Inflation in der Eurozone von bereits hohem Niveau aus auf ein neues Rekordhoch von aktuell 9,1 Prozent beschleunigt. Im Herbst ist sogar mit zweistelligen Inflationsraten zu rechnen.

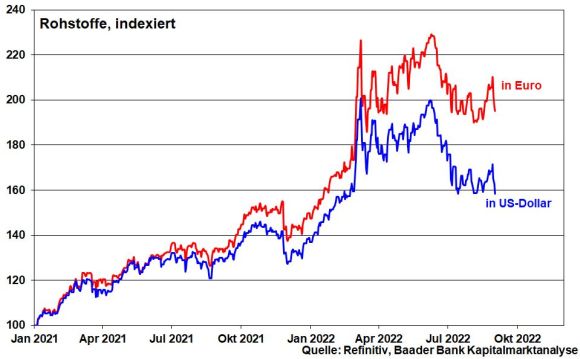

Verschärft wird der Inflationsdruck durch die Euro-Schwäche und die dadurch „importierte“ Inflation von z.B. in US-Dollar notierenden Rohstoffen. Hauptverantwortlich hierfür ist die EZB, die die Inflationsbekämpfung zu lange ohne Zinsrestriktionen hat schleifen lassen.

Die EZB muss ihre angeschlagene Glaubwürdigkeit zurückgewinnen. Ansonsten droht ihr ein ähnliches Schicksal, wie es bereits früher Notenbanken im europäischen Süden erlitten: Massiver Vertrauensverlust in die Fähigkeit, das Inflationsproblem zu lösen. Und dann ist auch die Währung - siehe die italienische Lira - nicht mehr zu halten, was Preissteigerungen in Dauerschleife fördert.

Denn was nutzt es, wenn angesichts sich verschlechternder Wirtschaftsaussichten Zinserhöhungen zurückgehalten werden, doch eine sich verselbstständigende, über Zweitrundeneffekte immer breitere Inflation für Kaufkraftverluste und Kostenexplosionen bei Unternehmen sorgt? Der zweite überkompensiert den ersten Effekt bei Weitem.

Die guten Zeiten sind vorbei, als die Preissteigerungen sich „nur“ in Form von Vermögenspreisinflationen zeigten. Mittlerweile fressen sie sich wie hungrige Heuschrecken durch die ganze Wirtschaft.

Immerhin wird die EZB nach den falkenhaften Tönen ihrer Direktorin Isabel Schnabel auf der US-Notenbankkonferenz in Jackson Hole, Wyoming auf ihrer Sitzung am 8. September wohl ein deutliches Zeichen setzen und die Leitzinsen um 0,75 Prozentpunkte anheben.

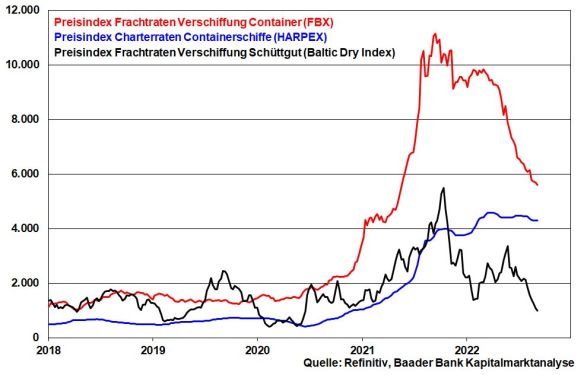

Doch trotz dieser dann historisch stärksten Zinserhöhung wird konsequente Inflationsbekämpfung über die Zinsseite kein neuer Normalzustand der EZB werden. Tatsächlich bleibt die Botschaft, die die EZB sendet, eine taubenhafte. So betonte EZB-Chefvolkswirt Lane kürzlich, dass ein gleichmäßiges Tempo, das weder zu schnell noch zu langsam ist, große Bedeutung bei der Inflationsbekämpfung hat. Immerhin sei ein Absinken der Inflation von aktuellen Extremwerten aufgrund von Entspannungseffekten bei Lieferketten nur eine Frage der Zeit. Dafür sprechen bereits stark nachgebende Frachtraten für Container und Schüttgut. Und laut ifo Institut sind Materialengpässe in der deutschen Industrie so gering wie seit einem Jahr nicht mehr.

Die EZB stellt also wieder den vermeintlich vorübergehenden Charakter der Inflationsbeschleunigung in den Vordergrund. Ja, im weiteren Zeitablauf ist eine gewisse Entspannung der Inflationsbeschleunigung zu erwarten. Aber das langfristige Erreichen des Inflationsziels wird umso mehr verfehlt, je mehr man der Inflation die Möglichkeit gibt, zu streuen.

Nein, Saulus wird nicht zu Paulus. Die EZB dürfte auf ihren verbleibenden Sitzungen im Oktober und Dezember die Zinsen dann nur noch um jeweils 50 Basispunkte anheben. Aus heutiger Sicht dürfte der Leitzins zum Jahresende bei ca. 2,25 Prozent liegen. Damit wird die EZB den Vorsprung der Inflation nicht annähernd einholen. Der reale Leitzins bleibt weiter dramatisch negativ.

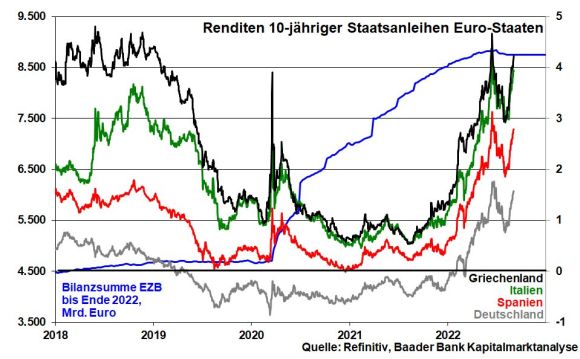

Die Stabilität der Eurozone mit der Abwendung von Schuldenkrisen genießen bei der EZB eindeutig Priorität vor Preisstabilität. Auch wenn die Eurosklerose damit kurzfristig abgewendet werden kann, sollte längerfristig das langsam wirkende Gift der zunehmenden Wirtschaftseintrübung und Wohlstandsreduktion auch sozialpolitisch nicht unterschätzt werden. In diesem Zusammenhang kommt die von der EZB betriebene Staatsfinanzierung auch viel zu sehr den lebenserhaltenden Funktionen der Staaten, aber zu wenig der Zukunft zugute. Die stabile Seitenlage eines Fußballers ist doch nicht ausreichend. Er soll wieder aufstehen, laufen können und erfolgreich gegen die Konkurrenz aus West und Ost spielen. Champions League muss der Anspruch sein, nicht Kreisklasse.

Übrigens hütet die EZB ein „Gegenmittel“ zu Leitzinserhöhungen wie einen Schatz. Die Wiederanlage fällig werdender Staatsanleihen, bei der überschuldete Euro-Länder bevorzugt werden, bleibt ein wichtiges Instrument zur Renditebegrenzung an den Anleihemärkten der Eurozone und damit von staatlichen Schuldzinsen. Und nicht zuletzt hat sie mit dem neuen Anti-Fragmentierungs-Instrument „Transmission Protection Instrument“ (TPI) eine weitere Verteidigungslinie geschaffen, die sie bei unerwünschten Renditesteigerungen ohne Zögern einsetzen wird.

Insgesamt wird diese Geldpolitik die Inflation so wenig aufhalten wie das Anpusten den Sturm.

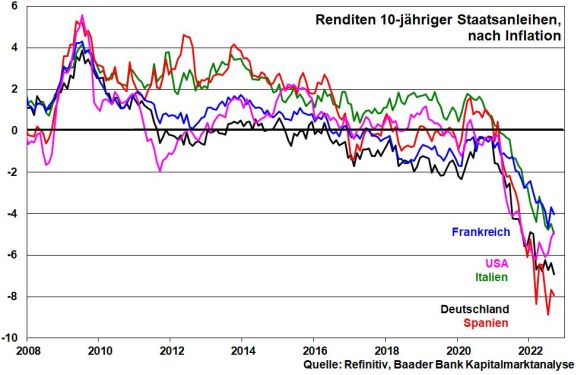

Vor diesem Hintergrund entfalten anhaltend negative Realrenditen bei Zinspapieren keine schädliche Wirkung auf die Aktienmärkte.

Und dennoch hält sich die Zinsangst hartnäckig und hat viele Anleger bewogen, an den Aktienmärkten Buchgewinne aus der Sommer-Rallye zu realisieren.

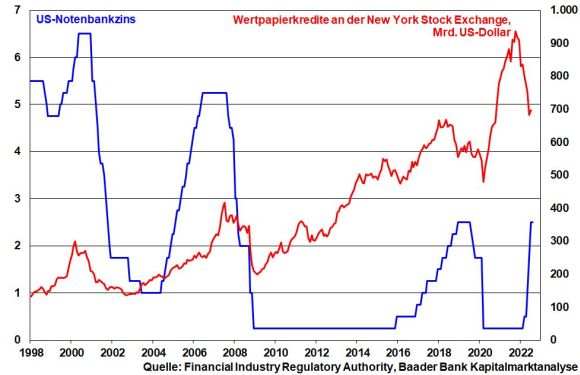

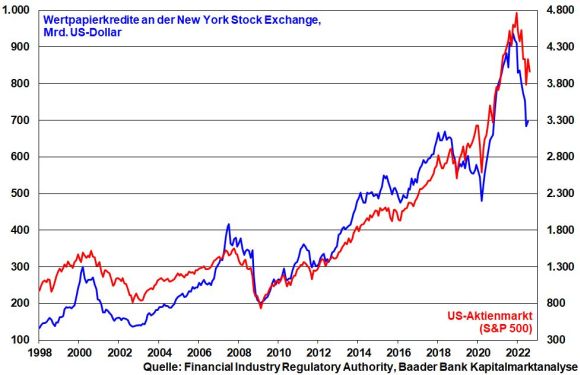

Mit dem Rückgang der sich zinsverteuernden Wertpapierkredite an der New York Stock Exchange von ihrem Allzeithoch im Oktober 2021 auf nun vor-coronales Niveau hat zwar bereits eine klare Flurbereinigung stattgefunden. Die Anleger fürchten sich aber vor einem zunächst anhaltend ungebremsten Zinserhöhungstempo der Fed, was zum weiteren Abbau kreditfinanzierter Engagements mit negativen Folgen für die Aktienmärkte führen könnte.

In einer verunsicherten Welt mit Rezessionsgefahr warten Anleger insofern auf mehr (Zins-)Klarheit. Es ist zu erwarten, dass diese bis Jahresende von der Fed auch kommt, die dann mit ihren Zinserhöhungen „durch“ ist.

Kurzfristig bleiben Defensivtitel gegenüber Zyklikern im Trend zunächst gefragt. Dennoch sollten langfristig orientierte Anleger antizyklisch auch Konjunkturtitel sichten, die aufgrund massiver Kursverluste bei geopolitischen bzw. weltwirtschaftlichen Entspannungen über große Hebel verfügen. Der Fokus liegt dabei zuerst auf größeren, weltweit energie- und umsatzseitig diversifizierten Unternehmen. Dagegen spürt die mittelständische Wirtschaft die Energie-Knute schmerzhafter. Insgesamt sind wir in der Investitionsphase.

Aus Sentimentsicht unterstreichen deutliche Aktienverkäufe die wieder launischere Börsenverfassung. Skepsis dominiert zunehmend das Geschehen, was in der nach wie vor hohen Kassenhaltung unter US-Fondsmanagern zum Ausdruck kommt. Insbesondere die zuletzt große Unruhe bei US-Staatsanleihen dürfte sich zunächst auch in einer zunehmenden Aktienschwankung im Börsen-Herbst niederschlagen.

Immerhin, der Fear & Greed Index von CNN Money stabilisiert sich im neutralen Bereich. Das spricht gegen erneute Aktien-Panik und dafür, dass eine scharfe Korrektur mit neuen Börsen-Tiefs ausbleibt.

Charttechnisch liegt auf dem Weg nach unten eine wichtige Unterstützung bei 12.655 Punkten. Wird diese unterschritten, liegen weitere Haltelinien bei 12.464 (etwa Jahrestief) und 12.391. Kommt es zur Gegenbewegung im DAX, liegen erste Widerstände bei 12.758 und 12.942. Darüber warten weitere Barrieren bei 13.221, 13.375, 13.510 sowie 13.660 Punkten.