Derzeit meint es das Schicksal mit Europa wirtschaftlich und geopolitisch nicht gut. Während der rohstoffarme und exportsensitive Kontinent die Folgen des Ukraine-Kriegs und der weltwirtschaftlichen Ernüchterung massiv spürt, präsentiert sich Amerika als sicherer, energieunabhängiger Hafen mit großem Binnenmarkt. Welche Chancen haben Europas Aktien vor diesem Hintergrund, gegenüber der US-Konkurrenz zu bestehen?

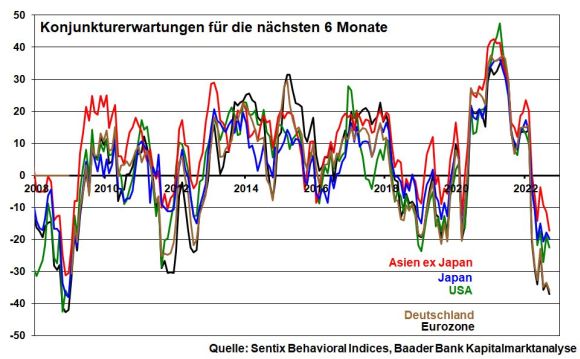

Gemäß der vom Behavioral Finance Spezialist Sentix ermittelten Konjunkturerwartungen für die nächsten sechs Monate sind die Eurozone und Deutschland die eindeutigen Sorgenkinder der Weltwirtschaft. Die aktuell dramatisch schwachen Erwartungen in Deutschland unterschreiten mittlerweile sogar die während der Dotcom-, Euro- sowie Corona-Krise.

Laut ifo Institut ist eine Winter-Rezession in Deutschland unausweichlich. Die eklatant hohen Energiepreise bedrohen sogar ein Drittel des Mittelstands und damit die industrielle Basis Deutschlands. Zudem wirken Preissteigerungen wie ein Kaufkraftstaubsauger bei Konsum und Dienstleistungen. Insofern nimmt der fundamentale Gegenwind für das Gewinnwachstum von Euro-Aktien zu.

Der relative Gewinntrend spricht zwar auf den ersten Blick für Europa und gegen die USA. Jedoch sind die europäischen Unternehmensgewinne aufgrund der Euro-Schwäche - „Zufallsgewinne“ durch die 10-prozentige Aufwertung des US-Dollar - massiv aufgeblasen. Daneben profitiert Amerika im Vergleich von seiner Energie(preis-)sicherheit, einer großen Binnenkonjunktur und attraktiven Aktien aus den Bereichen Energie, Konsum und Technologie. Diese Argumente sorgen im Trend für eine Outperformance von US- zu Euro-Aktien.

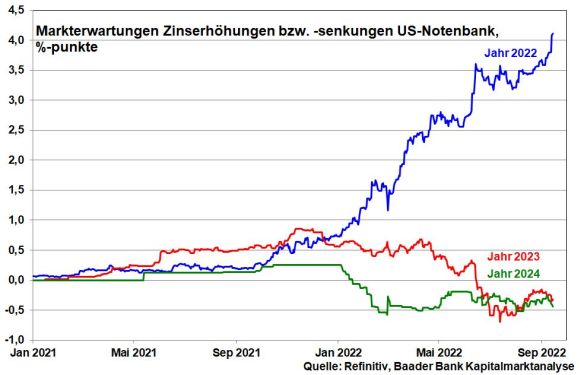

Dieses pro Amerika-Bild wird selbst durch eine im Vergleich zur EZB rigider gegen Inflation kämpfende US-Notenbank nicht konterkariert. Die Fed weiß, dass die hohe Inflation der für die US- Wirtschaftsleistung dominierenden Binnenkonjunktur viel Kaufkraft nimmt. Nachdem die US-Kerninflation - ohne Energie und Nahrungsmittel - zuletzt sogar wider Erwarten leicht angestiegen ist, rechnen die Finanzmärkte also damit, dass die US-Notenbank in der kommenden Woche eine Zinserhöhung sogar um einen vollen Prozentpunkt vornimmt und dass der Leitzins zum Jahresende auf vier Prozent steigt.

Diese an sich negative Finanzmarktnachricht entspannt sich jedoch bei näherer Betrachtung. Denn die Fed will das Unvermeidliche schnell und zügig erledigen, um Konsum und Finanzmärkte nur so kurz wie möglich zu belasten. Und nach Zinserhöhungs- kommt Zinssenkungsphantasie, was die Finanzmärkte tatsächlich ab 2023 erwarten.

Zwar ist auch die EZB auf einen Zinserhöhungskurs eingeschwenkt. Allerdings drängt sich der Eindruck auf, dass sie dies eher aufgrund öffentlichen Drucks statt aus ureigener Überzeugung tut. Ihr Ansatz besteht seit Mario Draghi darin, den Schuldendienst der überschuldeten Euro-Länder möglichst angenehm zu gestalten, damit diese die Konjunktur mit günstigen Staatsausgaben stützen können. Das setzt einer wirklich restriktiven Geldpolitik enge Grenzen. Überhaupt hat sie vorgearbeitet: Ihre Wachstumsprognosen sind zu optimistisch. Wenn die EZB daher auf ihren nächsten Sitzungen konjunkturelle Abwärtsrisiken betont, liegt das Alibi für weniger geldpolitische Strenge tatsächlich vor.

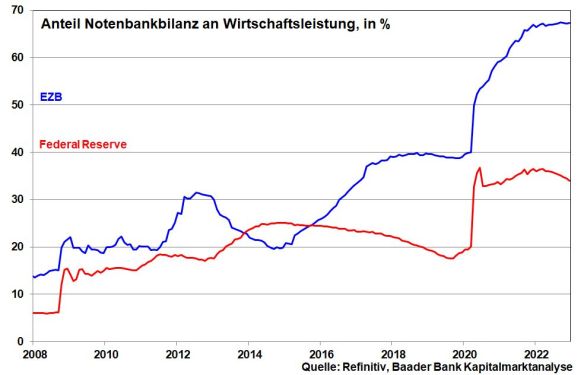

Im Übrigen wird der Zinserhöhungspolitik seitens der Liquiditätspolitik entgegengewirkt. Während die Fed ihren Liquiditätsabzug im September sogar noch beschleunigt, hält die EZB an ihrem Rekordliquiditätsniveau zur Begrenzung steigender Staatsanleiherenditen fest. Während die Bilanzsumme der EZB, die Rückschlüsse auf den Grad der Staatsfinanzierung zulässt, bei rund 70 Prozent der Wirtschaftsleistung verharrt, sind es bei der Fed lediglich ca. 35 Prozent.

Auf den ersten Blick müsste die im Vergleich zur Fed freizügigere Geldpolitik der EZB die europäischen Aktien gegenüber ihren amerikanischen Pendants deutlicher stimulieren. Auf den zweiten Blick jedoch unterstreicht die Dauerrettung der EZB aber die im Vergleich zu Amerika eklatanten Strukturprobleme der Eurozone. Auf kurze Sicht lässt sich damit zwar eine Eurosklerose verhindern. Längerfristig schwindet mit dieser fördernden, aber nicht fordernden Geldpolitik die Wettbewerbsfähigkeit und Innovationskraft im Vergleich zu Amerika. Durch den permanenten Anreiz zur Leistungsverweigerung erweist die EZB der Eurozone einen Bärendienst.

Hinzu kommt eine Wirtschaftspolitik, die auch vor „Gesundschrumpfung“ der Industriestandorte nicht nur zurückschreckt, sondern darin sogar Befriedigung findet.

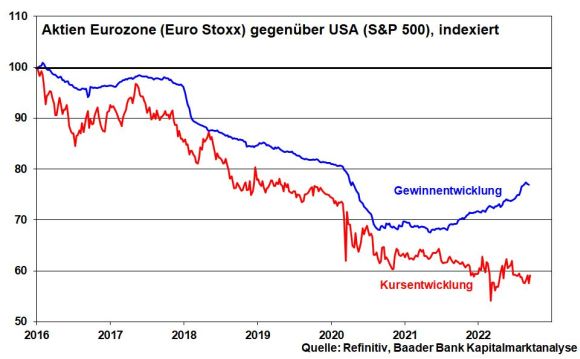

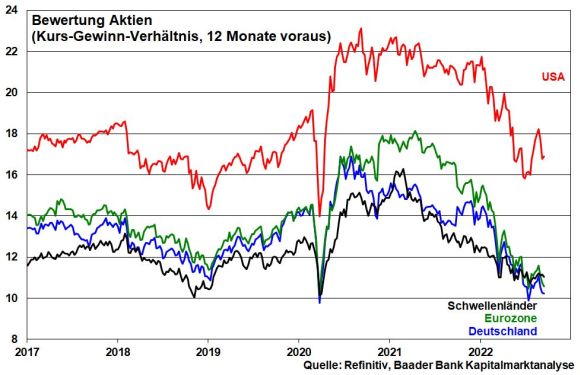

Daher ist es wenig verwunderlich, dass Europas Aktienunternehmen derzeit mit einem Bewertungsabschlag zur US-Konkurrenz von rund 35 Prozent gehandelt werden. Damit sind sie gegenwärtig sogar noch günstiger als Titel der Schwellenländer.

Die Bewertungsabschläge mögen angesichts der massiven strukturellen Probleme Europas zunächst gerechtfertigt erscheinen. Doch verdeckt dieses anlegerpsychologische Handicap die Tatsache, dass börsennotierte europäische Unternehmen im Durchschnitt etwa zwei Drittel ihrer Umsätze auf anderen Kontinenten erzielen.

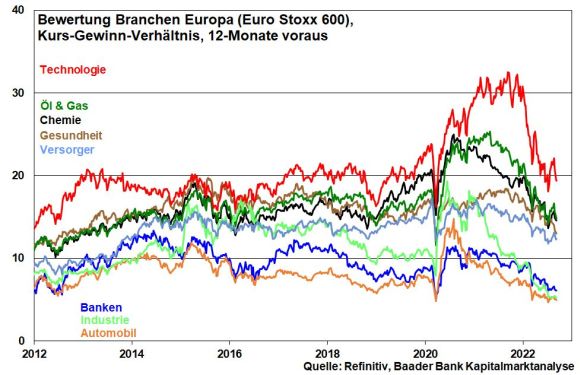

So ergeben sich interessante Anlagechancen insbesondere für langfristig orientierte Investoren. Zwar schwebt über europäischen Banken das Damoklesschwert von Kreditausfällen. Allerdings haben sie bereits Bilanz-Vorsorge getroffen und profitieren zudem ertragsseitig von steigenden Zinsen. Industrieaktien machen kurzfristig die hohen Energiekosten zu schaffen. Nachgebende Strompreise senden aber zaghafte Entspannungssignale, so dass für Schnäppchenjäger ein Blick auf günstig bewertete Industrietitel lohnt. Das gilt ebenso für Autobauer, die gerade wegen ihrer zyklischen sowie export- und Value-orientierten Ausrichtung bei Krisenberuhigung gefragt sein werden.

So zöge jede „pragmatischere“ Auslegung der chinesischen Null-Covid-Strategie nach dem Parteitag der KP Mitte Oktober eine Stimmungsverbesserung für konjunkturzyklische Aktien in Europa und speziell Deutschland nach sich, die längst eine scharfe Rezession einpreisen.

Insgesamt haben die Aktienmärkte ihre Tiefs trotz der Menge an Risiken wohl hinter sich gelassen. Doch trotz Gewöhnungseffekt in puncto negativer Nachrichten und einer rationalen Zinsbetrachtung bleibt die Psyche der Anleger noch angeschlagen.

Immerhin, im Zusammenhang mit dem Ukraine-Krieg können zwischenzeitliche Nachrichten zu weiteren Sanktionen und Gegensanktionen kaum noch verunsichern. Denn Putin hat mit der fast vollständigen Einstellung seiner Gas-Lieferungen seinen größten Trumpf aus der Hand gegeben. Mittlerweile betrachten die Börse die Energiekrise und ihre Folgen angesichts der u.a. von der EU-Politik erwarteten Preisdeckelung am Strommarkt nüchterner. Und tatsächlich sind Gas- und Strompreise keine Einbahnstraße mehr nach oben.

Insgesamt bleibt kurzfristig die interessante Story der Renditetreiber bei Aktien. Insofern lautet das Zauberwort für die nächste Zeit Branchen- und Einzelwertselektion.

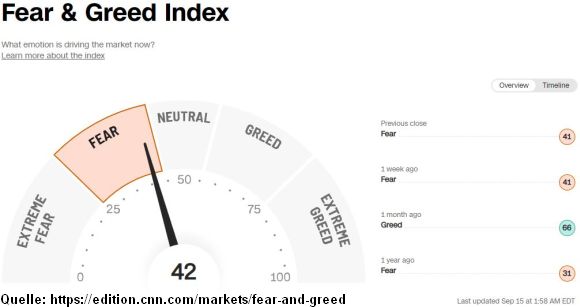

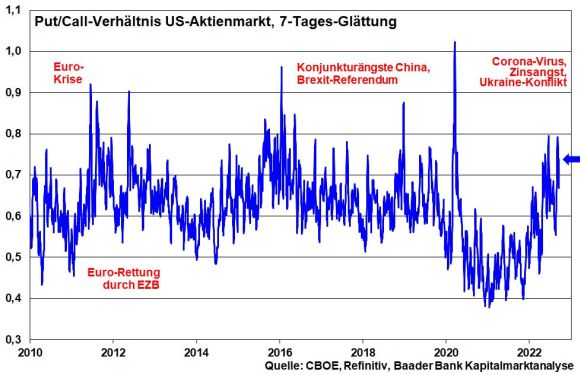

Aus Sentimentsicht unterstreicht die historisch niedrigste Aktienquote unter US-Fondsmanagern den hartnäckigen Pessimismus. Beim Blick auf die Aktienindices ist von Panik jedoch nicht mehr viel zu spüren. Die, die verkaufen wollten, haben bereits verkauft. Und der Fear & Greed Index von CNN Money, der sich im Bereich der Angst aufhält, leistet einer Bodenbildung Vorschub.

Dafür spricht auch die hohe Put-Absicherung der institutionellen Anleger.

Würde die Börsenstabilisierung in den kommenden Wochen erfolgen und Bestand haben, wäre dies sogar die Ausgangsbasis für eine kleinere Jahresend-Rally.

Charttechnisch liegt auf dem Weg nach unten eine psychologisch wichtige Unterstützung bei 13.000 Punkten. Wird diese unterschritten, liegen weitere Haltelinien bei 12.942, 12.689 und 12.682. Kommt es zur Gegenbewegung im DAX, liegen erste Widerstände bei 13.058 und 13.137. Darüber warten weitere Barrieren bei 13.275, 13.330 und 13.404 Punkten.