Ad hoc fühlt man sich ein wenig an die Bundesbank erinnert: Die Fed setzt ihren Kampf für Preisstabilität offenbar unbeirrt fort. Dabei riskiert sie scheinbar auch ein „Übersteuern“, was die Konjunktur in die Rezession führt. Denn Inflation über Zinsanhebungen und Liquiditätsverknappung einzudämmen und gleichzeitig die Wirtschaft vor einem Einbruch zu bewahren, ist bereits in der Vergangenheit regelmäßig fehlgeschlagen. Aber steckt überhaupt so viel Bundesbank in der Fed?

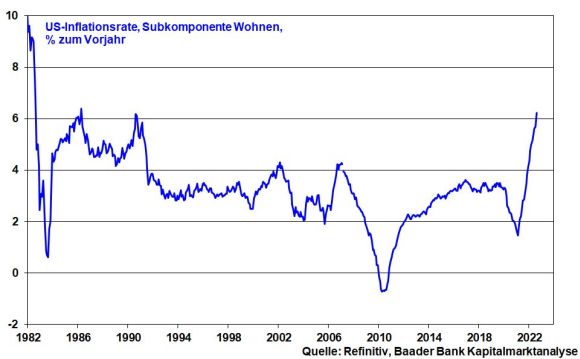

Der anhaltende massive Preisdruck fügt den für die US-Wirtschaft entscheidenden Konsumenten - u.a. stärkster Anstieg der Wohnkosten seit 1986 - erhebliche Kaufkraftverluste zu.

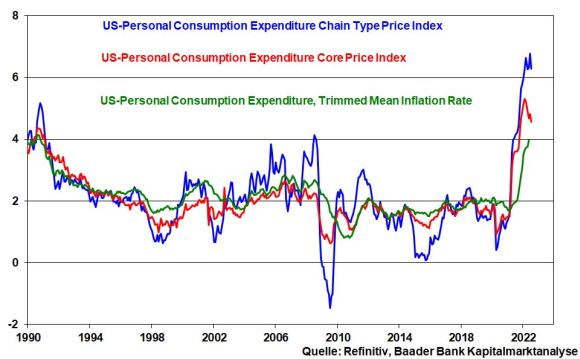

Zudem zeigt ein von der Dallas Fed berechnetes alternatives Inflationsmaß (Trimmed Mean Inflation Rate) - das die Preissteigerungen in ihrer volkswirtschaftlichen Breite abbildet - noch keine abflachende Tendenz wie andere Inflationskennzahlen.

Daher hebt die Fed ihre Leitzinsen erneut kräftig um 0,75 Prozentpunkte auf nun 3,25 Prozent an.

Ihre angehobenen Inflationsprognosen (2022: 5,4 nach 5,2 Prozent; 2023: 2,8 nach 2,6 Prozent; 2024: 2,3 nach 2,2 Prozent) verdeutlichen, dass sich der Kampf für Preisstabilität als Lauf in schwierigem Gelände und nicht als Spaziergang im Park erweist. Erst 2025 soll die US-Inflation wieder auf ihrem Zielwert von 2,0 liegen.

Immerhin erwartet die Fed fallende Preissteigerungsraten. In der Tat mehren sich die Anzeichen für einen allmählichen Abstieg vom Inflationsgipfel, auch wegen weltkonjunktureller Ernüchterung. Sich entspannende Lieferketten schmälern den Kostendruck für Vorprodukte und damit den Preisüberwälzungsdruck der Unternehmen.

Tatsächlich, würden die Rohstoffe auf dem jetzigen Niveau verharren, setzte ab Februar 2023 rohstoffseitig sogar eine Deflation ein.

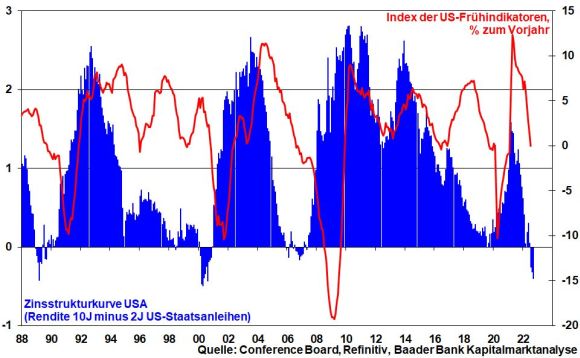

Allerdings wird die Fed gemäß ihrem Auftrag ebenso die Konjunktur im Auge behalten. Die US-Zinsstrukturkurve, die sich so invers wie zuletzt 2000 präsentiert, sendet klare Rezessionssignale. Finanzhistorisch haben inverse Strukturkurven mit Zeitverzug regelmäßig zu Wirtschaftsabschwüngen geführt. Solch ein Zinsumfeld ist keine Einladung für eine konjunkturfördernde Kreditvergabe der Banken an Verbraucher.

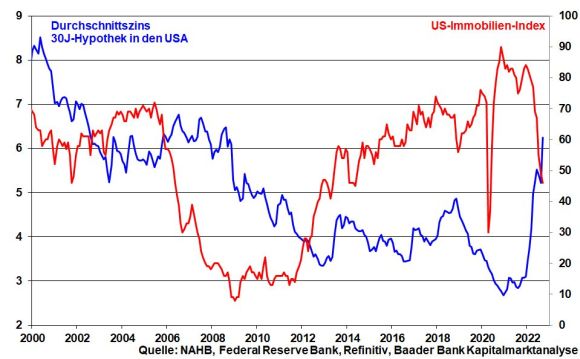

Speziell der massiv angestiegene US-Durchschnittszins für eine 30-jährige Hypothek hinterlässt klare Bremsspuren am binnenwirtschaftlich bedeutenden Immobilienmarkt.

In der Tat signalisieren die drastisch gesenkten Wachstumsprojektionen der Fed (2022: 0,2 nach 1,7 Prozent; 2023: 1,2 nach 1,7 Prozent; 2024: 1,7 nach 1,9 Prozent; 2025: 1,8 Prozent), dass sie mit zinspolitischem Fingerspitzengefühl vorgehen muss, damit es zu keinem Hard Landing kommt.

Zwar spricht die Fed in ihren Zinsprojektionen (sog. „Dot Plot“) von einer deutlicheren Straffung als bisher. Ihre Prognose für 2022 hat sie auf im Median 4,4 nach zuvor 3,4 Prozent angehoben. Konkret sind weitere Anhebungen von 0,75 Prozentpunkten auf ihrer Sitzung im November und 0,5 im Dezember zu erwarten. Käme es zu einer weiteren Zinserhöhung im kommenden Jahr um 0,25 Prozentpunkte, würde der Erhöhungszyklus bei einem Leitzinsniveau von im Median 4,6 Prozent (zuvor 3,8) Anfang 2023 beendet sein. Laut Fed-Chef Powell dürften die Zinsen dann zunächst für einige Zeit auf diesem Niveau verharren.

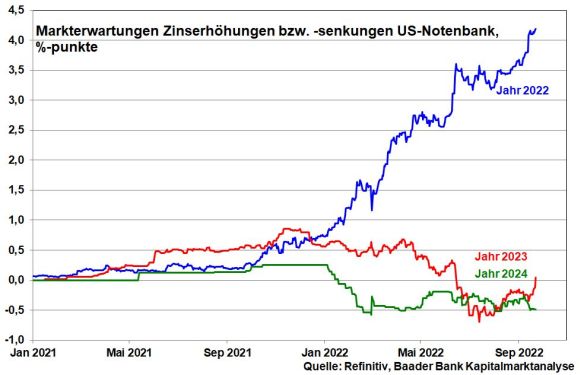

Vor diesem Hintergrund preisen die Finanzmärkte vorher noch erwartete Zinssenkungen für 2023 aus und eine letzte kleine Zinserhöhung ein. Erst für 2024 rechnen sie schließlich mit Zinssenkungen um 0,5 Prozentpunkte und zeigen sich damit sogar noch deutlich vorsichtiger als die Fed. Denn sie rechnet nach aktueller Einschätzung ab 2024 mit Zinssenkungen um insgesamt 1,75 Prozentpunkte (2024: 0,75 und 2025 1,0 Prozentpunkte).

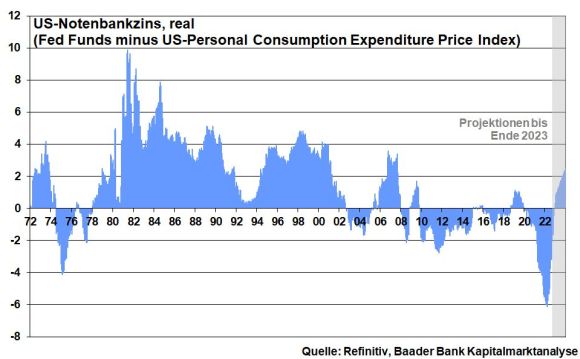

Mit einem US-Leitzins schon jetzt und dann noch mehr oberhalb des neutralen Zinsen, der laut Fed bei ca. 2,5 Prozent liegt - bei dem die Wirtschaft weder gebremst noch stimuliert wird - tritt die US-Notenbank deutlich auf die Konjunkturbremse.

Bei der von ihr unterstellten Inflationsberuhigung ist spätestens ab Mitte 2023 sogar mit positiven realen Notenbankzinsen zu rechnen, was den wirtschaftlichen Reibungsverlust sogar noch verstärken würde.

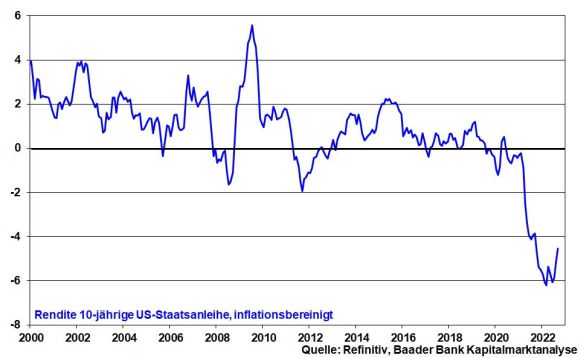

Würden auch noch reale Anleiherenditen und damit ebenfalls reale Kreditzinsen positives Terrain erreichen, wäre das Szenario eines Soft Landing nicht mehr erreichbar.

Doch ist zunächst zu vermuten, dass die Fed mit ihrer harten Zins-Sprache dem Vertrauensverlust wegen der späten Reaktion auf den Inflationsanstieg entgegentreten will.

Außerdem lässt sie sich mit ihrer Betonung der Data Dependency Fluchttüren offen, die ihr zinspolitische Flexibilität ermöglichen.

Nicht zuletzt weiß die Fed, dass geldpolitische Restriktionen erst mit Zeitverzug Wirkung erzielen. Der zurzeit robuste Arbeitsmarkt als typisch nachlaufender Indikator ist nicht über alle Zins-Zweifel erhaben.

Insgesamt steht die US-Notenbank nicht im Verdacht, eine Deutsche Bundesbank 2.0 zu werden. Dazu müsste sie die Leitzinsen dramatisch deutlicher über die Inflationsrate anheben und ihre Liquiditätsverknappung zu einer regelrechten -austrocknung machen. Damit jedoch würde sie die kreditdrogenabhängige US-Wirtschaft an die Klippe führen.

Zunächst halten sich die Zinsängste hartnäckig. Da sich mittlerweile rund 85 Prozent der weltweiten Notenbanken im geldpolitischen Straffungsmodus befinden, wird eine nachhaltige Erholung der Aktienmärkte behindert.

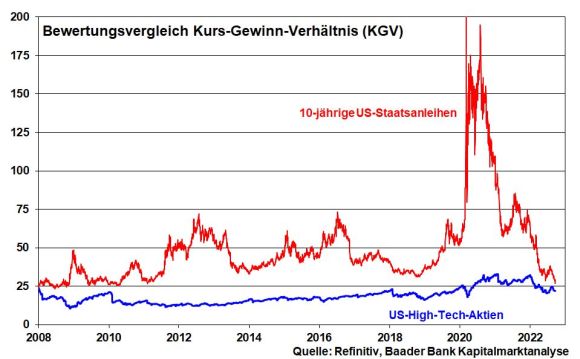

Der Renditeanstieg bei US-Staatsanleihen - 10-jährige auf höchstem Stand seit 2011 - hat zu einem deutlichen Abschmelzen des jahrelangen Bewertungsnachteils von Bonds gegenüber amerikanischen Technologieaktien geführt.

Auch gegenüber dem US-Aktienmarkt insgesamt wird der Bewertungsnachteil laufend geringer.

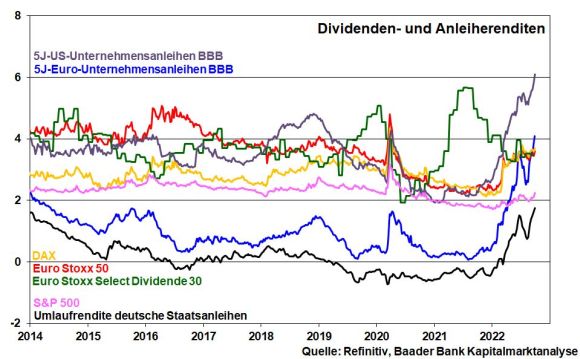

Staats- und Unternehmensanleihen sind wieder in und TINA - there is no alternative - verliert in Bezug auf die Aktienmärkte an Wirkung. Das gilt insbesondere für „Kurzläufer“, die im Vergleich zu „Langläufern“ ein deutlich geringeres Kursrisiko aufweisen. Tatsächlich liegen die Renditen von 5-jährigen Unternehmensanleihen mit BBB-Rating in den USA und der Eurozone mit rund sechs bzw. vier Prozent deutlich über den Dividendenrenditen von S&P 500, DAX oder Euro Stoxx 50. Und durch die Normalisierung der Zinslandschaft bei gleichzeitig wiedererwachendem Anlegerinteresse dürfte auch das Angebot auf dem zuletzt stiefmütterlichen Anleihemarkt wieder steigen. Insofern dürften Anleger Zinspapiere mit kurzen Laufzeiten vermehrt als kurzfristige Parkmöglichkeit zum „überwintern“ nutzen, bis der eisige Gegenwind am Aktienmarkt abflaut.

Immerhin, an den Börsen hat sich ein gewisser Krisen-Gewöhnungseffekt eingestellt. Selbst die nächste Eskalationsstufe im Ukraine-Krieg - Abhaltung von Scheinreferenden in russisch besetzten Gebieten der Ost-Ukraine als Annexions-Vorwand bei gleichzeitiger Teil-Mobilisierung russischer Streitkräfte - kann an den Aktienmärkten nicht mehr wirklich verfangen. Diese Maßnahmen werden eher als Verzweiflungstat Putins ausgelegt.

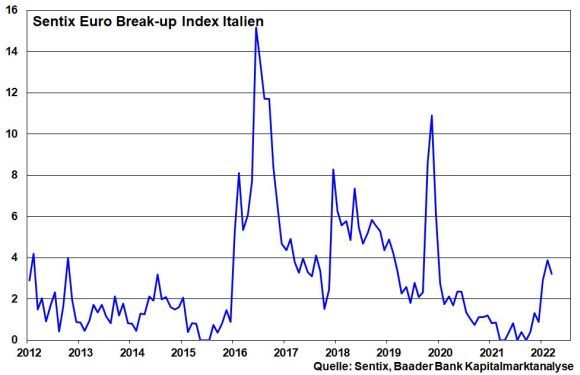

Bei den Parlamentswahlen in Italien am 25. September deutet nach Umfragen alles auf einen Sieg der Mitte-Rechts-Koalition aus Silvio Berlusconis Partei Forza Italia, Salvinis Lega und Giorgia Melonis Fratelli d’Italia hin. Letztgenannte dürfte Ministerpräsidentin werden. Die Schockeffekte für die europäischen Finanzmärkte dürften sich im Vergleich zu 2011 und 2018, als rechtspopulistische Regierung auf erpresserischen Schulden-Konfrontationskurs mit der EU gingen, jedoch zunächst in Grenzen halten. Schließlich will sich Rom nicht den Zugang zu 69 Mrd. Euro an Zuschüssen und 123 Mrd. an Darlehen aus dem NextGenerationEU-Konjunkturpaket verbauen. Dieses in puncto Eurosklerose zunächst beruhigende Bild gibt auch der nationale Sentix Euro Break-up Index für Italien wieder. Er spiegelt die Einschätzung der professionellen Investoren für die Wahrscheinlichkeit des Italexit wider.

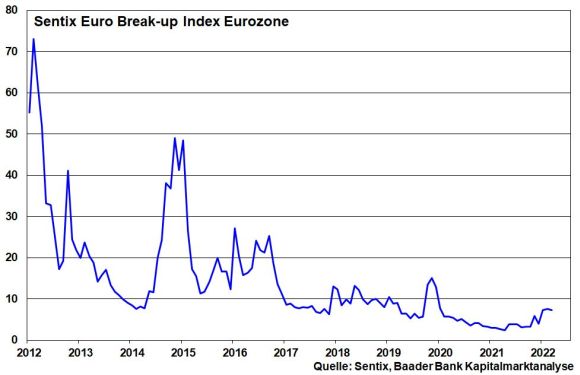

Wenig Krisenstimmung zeigt ebenso der Sentix Break Up-Index Eurozone, der die Wahrscheinlichkeit für ein Auseinanderbrechen des Euros innerhalb der nächsten zwölf Monate angibt.

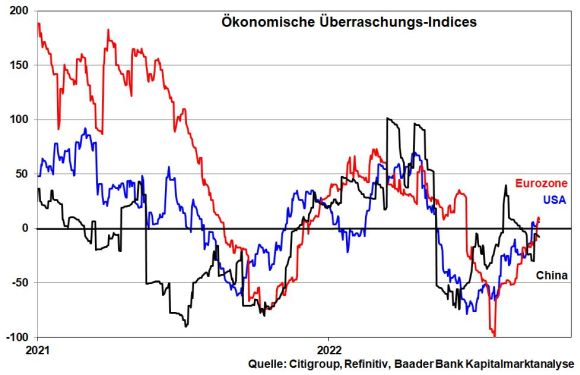

Für eine nachhaltige Aufwärtsbewegung an den Aktienbörsen müssten allerdings die weltweiten Konjunkturdaten wieder überzeugen. Immerhin, die von Citigroup veröffentlichten ökonomischen Überraschungsindices der USA, Eurozone und China haben sich nahezu alle aus dem Enttäuschungsbereich herausgearbeitet.

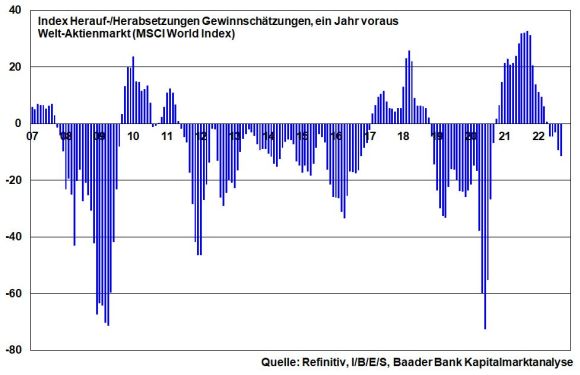

In puncto Unternehmensgewinne haben die Analysten die weltweiten Netto-Gewinnerwartungen der Unternehmen für die kommenden 12 Monate im Trend weiter gesenkt.

Das verringert grundsätzlich das Enttäuschungspotenzial im Rahmen der Berichtssaison für das III. Quartal ab Mitte Oktober.

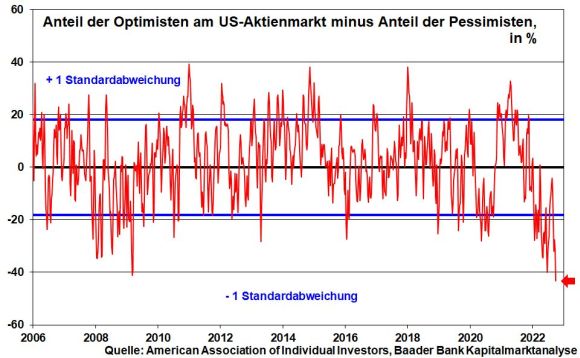

Aus Sentimentsicht unterstreichen in Richtung neuer Jahrestiefs strebende Aktienbörsen die zuletzt spürbar gewachsene Verunsicherung.

Gemäß der Umfrage der American Association of Individual Investors hat die Stimmung der US-Kleinanleger einen neuen Tiefpunkt erreicht. Sie warten auf den finalen Sell-off. Immerhin dient die hartnäckige und starke Dominanz der Pessimisten am US-Aktienmarkt als ermutigender Kontraindikator.

Angesichts des dramatischen Stimmungsverfalls ist aber bereits viel Negatives in den Aktienkursen enthalten. Insbesondere die US-Notenbank hat einen Worst Case-Fahrplan präsentiert, der böse Überraschungen erschwert.

Charttechnisch liegen auf dem Weg nach unten die nächsten Unterstützungen bei 12.390, 12.257 und 12.190 Punkten. Kommt es zur Gegenbewegung im DAX, liegen erste Widerstände bei 12.440, 12.521, 12.588 und 12.604. Darüber warten weitere Barrieren bei 12.782, 12.935, 12.955 und schließlich 13.002 Punkten. Um den Abwärtsmodus nachhaltig zu verlassen, müsste der DAX die Marke bei 13.500 deutlich überhandeln.