Im Kampf gegen die Inflation nimmt die US-Notenbank offenbar auch heftige Kollateralschäden für die Wirtschaft in Kauf. An einer Rezession wird Europa ohnehin nicht mehr vorbeikommen. Grundsätzlich lassen die Konjunktursorgen zunächst keine nachhaltige Entspannung an den Aktienmärkten zu.

Die Risse im US-Konjunkturbild werden tiefer. Selbst Apple will wegen fehlender Nachfrage die Produktion seiner neuen iPhone-Reihe nun doch nicht wie geplant erhöhen. Auch die Beobachtung alltäglicher Entwicklungen - das „Straßen-Research“ - bestätigt diese Einschätzung. So signalisiert der Restaurant Performance Index eine klar sinkende Neigung der Amerikaner, auswärts essen zu gehen.

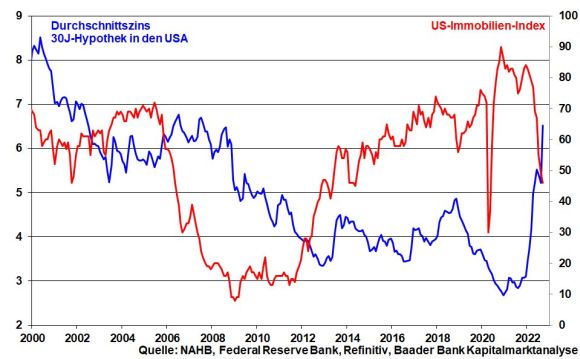

Zudem schlagen sich die Restriktionen der Fed in den höchsten Hypothekenzinsen seit 2007 nieder. Die Folgen für den binnenwirtschaftlich wichtigen Immobilienmarkt sind unverkennbar.

Immerhin ergreift Washington umfangreiche wirtschaftspolitische Gegenmaßnahmen. Im Wettstreit mit China strebt man eine durchgreifende Industriepolitik zur Sicherung strategisch wichtiger Lieferketten z.B. bei Halbleitern und Speichertechnologien an. Durch den Chips and Science Act im Volumen von 280 Mrd. US-Dollar wird die Produktion von Hightech-Chips im eigenen Land ausgebaut sowie die Forschung und Entwicklung von Zukunftstechnologien gestärkt. Mittlerweile überlegt der US-Autobauer Tesla, ob er seine Batterieproduktion noch nahe Berlin oder lieber in den USA aufbaut. Und mit dem Inflation Reduction Act über 433 Mrd. US-Dollar werden Investitionen in puncto Klima-Technologie angekurbelt. Damit schreitet die Deglobalisierung voran, was Amerika aufgrund eines starken Binnenmarkts aber weniger trifft als Europa und vor allem Deutschland.

Dennoch kochen in Europa strategische Überlegungen wie der EU Chips Act über 43 Mrd. Euro nur auf Sparflamme. Die EU und die deutsche Politik stecken ihre Energie vor allem in die akute Krisenbekämpfung. Sicher - wenn auch mit vielen marktwirtschaftlichen Schmerzen im Bauch - ist es unumgänglich, dass der Staat die hohen Energiekosten neben Verbrauchern auch für Firmen deckelt. Die gewaltig zunehmende Staatsverschuldung tut zwar weh. Noch viel schmerzhafter wäre aber der Niedergang bzw. Exodus des weltweit einzigartigen deutschen Mittelstands.

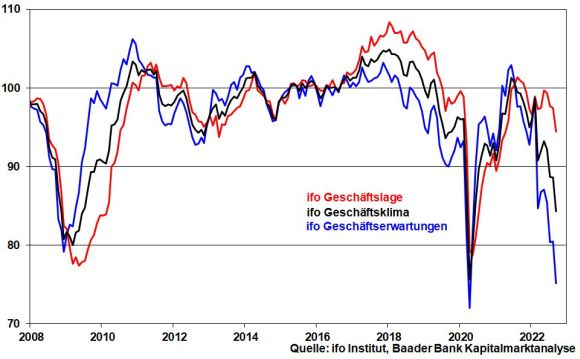

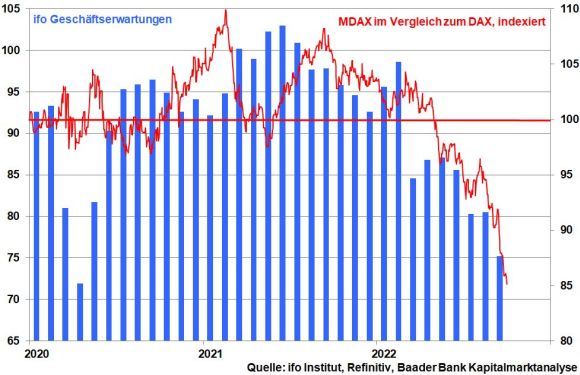

Vorausschauende Weichenstellungen zur Wohlstandssicherung, die früher einmal das Markenzeichen deutscher Wirtschaftspolitik waren, kommen demgegenüber zu kurz. Die mangelnde wirtschaftliche Zuversicht kommt nicht zuletzt in einem sehr schlechten ifo Geschäftsklima zum Ausdruck, dessen Umfrageergebnisse von mittelständischen Unternehmen dominiert werden.

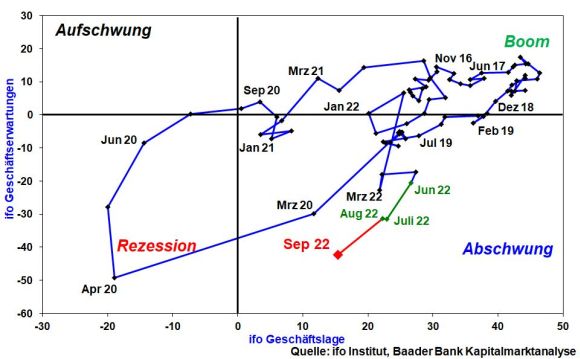

Setzt man ifo Geschäftslage und -erwartungen zueinander in Beziehung, befindet sich die deutsche Wirtschaft auf Rezessionskurs, spätestens im kommenden Jahr. Ebenso rechnen die führenden deutschen Wirtschaftsinstitute für 2023 mit einer Konjunkturschrumpfung um 0,4 Prozent, die sich im Ernstfall einer auswachsenden Energiekrise sogar zu einer Wirtschaftsdepression mit Schrumpfung um 7,9 Prozent auswachsen kann.

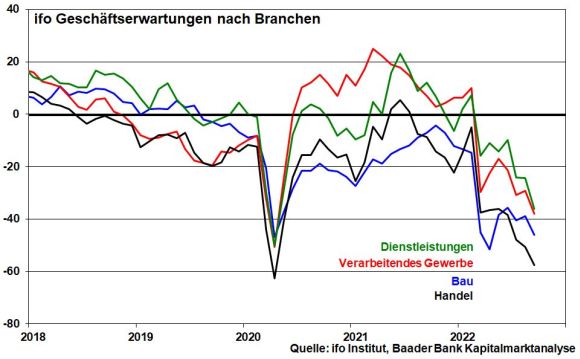

Die Erwartungen auf Branchenebene sind nicht minder ernüchternd.

Der Bausektor zeigt aufgrund von Materialengpässen und steigenden Bauzinsen massiv Schlagseite, während die Industrie von erdrückenden Energiepreisen behindert wird.

Der Handel und die Dienstleister spüren den Kaufkraft- und Stimmungsverlust der Verbraucher. Tatsächlich setzt der allgemeine GfK Konsumklimaindex seinen dramatischen Absturz auf neue Allzeittiefs fort. Ebenso sprechen die Subindices Anschaffungsneigung, Konjunktur- und Einkommenserwartungen für eine ausgeprägt schwache Binnenkonjunktur.

Je mittelständischer das Unternehmen geprägt ist, desto stärker hängt es an den Niederungen der europäischen Energiekrise bzw. schwachen Standortpolitik. Die klare Underperformance von MDAX gegenüber dem deutschen Leitindex DAX bestätigt diese Einschätzung eindrücklich.

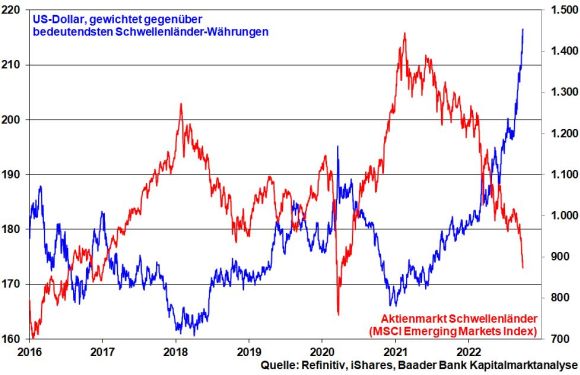

Die Schwellenländer spüren die Auswirkungen der von der Fed losgetretenen US-Dollar-Aufwertung schmerzhaft. So verteuert sich der Import von Vorprodukten. „Importierte Inflation“ zwingt die Notenbanken der Emerging Markets dazu, Preissteigerungen mit Zinserhöhungen zu bekämpfen und so Wachstum zu dämpfen. Und da die Schwellenländer gleichzeitig einen Großteil ihrer Verschuldung in Dollar aufgenommen haben, verteuert sich ebenso ihr Schuldendienst. Entsprechend hat der MSCI Emerging Markets Index von seinem Hoch im Februar 2021 um knapp 40 Prozent nachgegeben.

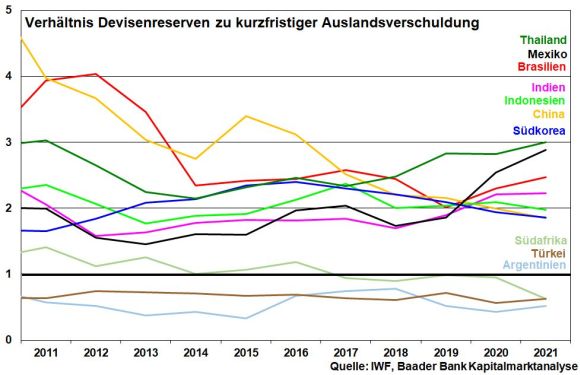

Immerhin verfügen vor allem die großen Schwellenländer weiter über stabile Devisenreserven zur Deckung ihrer kurzfristigen Außenfinanzierung. Es besteht keine akute Finanznot.

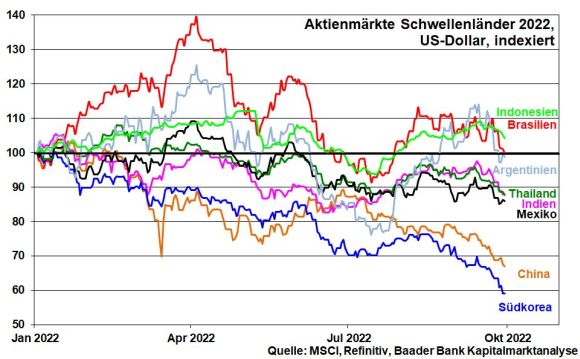

Auch haben die Diversifizierung von Produkten und Handelspartnern für mehr Widerstandskraft der Schwellenländer gesorgt. Daher nimmt die Bereitschaft zur Differenzierung zu. Die in der Vergangenheit zu beobachtende Sippenhaft bricht auf. Dabei halten sich aktuell insbesondere Aktienmärkte wie Brasilien oder Indonesien vergleichsweise stabiler, die von hohen Rohstoffexporten profitieren, während industrielastige Länder wie Südkorea oder China gemieden werden.

Die anhaltende Flut an Negativnachrichten - u.a. Pipeline-Sabotage, Rekord-Inflation, Konjunkturpanik - sorgt für eine Rutschpartie an den Aktienmärkten. Bis mehr Klarheit bzw. Besserung herrscht, werden die Börsen nervös bleiben.

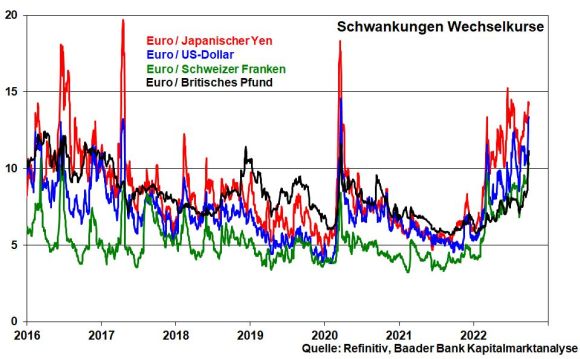

Auch die hohe Volatilität bei Wechselkursen signalisiert große Verunsicherung.

Besonders im Fokus steht das britische Pfund, in dessen Absturz sich die üppigen auf Pump finanzierten Steuersenkungspläne der neuen britischen Regierung entladen. Begleitet wurde der Währungs-Crash von einem dramatischen Renditeanstieg bei britischen Staatsanleihen. Dem musste sich die Bank of England mit unbegrenzten Anleihekäufen bis zum 14. Oktober entgegenstellen, um jede Angst vor einer Schulden- und Pensionskassenkrise zu verhindern. Zugleich schiebt sie Zinserhöhungen auf, die aber der nachhaltigen Währungsstabilisierung dienten.

Die Maßnahmen zeigen, dass die britische Geldpolitik kaum zur alten Normalität zurückkehren kann. Auch mit Blick auf die steigenden Anleiherenditen europäischer Staatsanleihen ist damit zu rechnen, dass die EZB ihren Normalisierungskurs verhalten betreiben wird.

In den USA fallen die Fed-Mitglieder dagegen weiter mit harter Inflationsbekämpfungs-Rhetorik auf. Mit dieser Schocktherapie versuchen sie einen markanten Teil der verbleibenden Zinsstraffung bereits vorwegzunehmen. Sollte die US-Notenbank damit weniger restriktiv werden müssen als sie aktuell vorgibt, dürfte es zu einer Entspannungs-Rallye kommen. An diesem Punkt sind wir aber noch nicht.

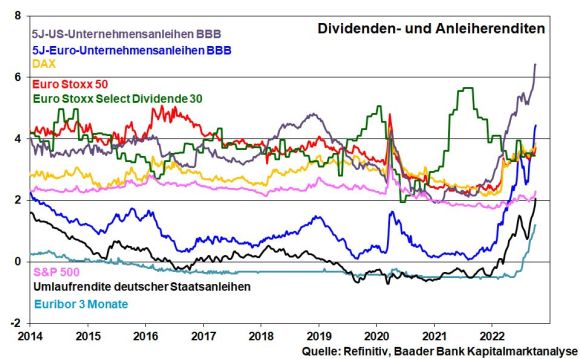

Vorerst setzt sich beim Vergleich amerikanischer Gewinn- mit Staatsanleiherenditen der Abbau des Attraktivitätsvorsprungs der US-Aktien zugunsten von -Anleihen fort. Erste Versicherer überarbeiten bereits ihre strategische Anlageaufteilung pro Rentenpapiere.

Da im Augenblick Zinspapiere gegenüber Aktienrenditen relative Stärke zeigen, eignen sie sich zur Überwinterung bis zum nächsten Tauwetter.

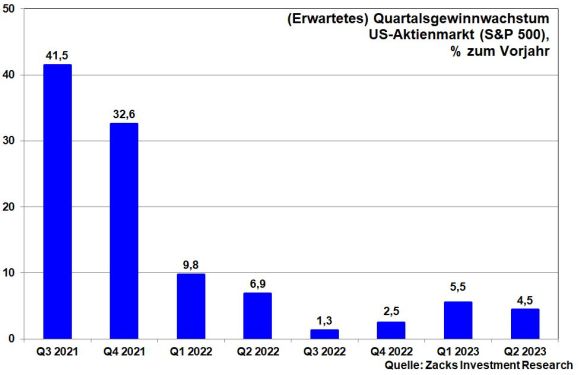

Die bevorstehende US-Berichtssaison für das III. Quartal 2022 wird zur Stimmungsbremse. Schätzungen von Zacks Investment Research zufolge pendelt sich das Wachstum deutlich auf ein mittleres einstelliges Niveau ein. Bei den Ausblicken steht im Fokus, inwieweit einerseits mit nachlassendem Kostendruck und andererseits mit konjunkturellem Margenverlust gerechnet wird.

Grundsätzlich wird sich die Anlagestrategie in den kommenden Wochen in einer Schnäppchenjagd dokumentieren.

Aus Sentimentsicht zeigen die zuletzt massiven Aktienverkäufe deutliche Anzeichen einer „Kapitulation“. Ob das schon der finale Ausverkauf ist, der typischerweise auf das Ende einer Abwärtsbewegung hindeutet, bleibt abzuwarten. Die nach wie vor teils dramatisch hohe Kassenhaltung der US-Fondsmanager bestätigt, dass Risikoaversion das Gebot der Stunde ist. Einstweilen ist nur mit Zwischenerholungen an den Börsen zu rechnen.

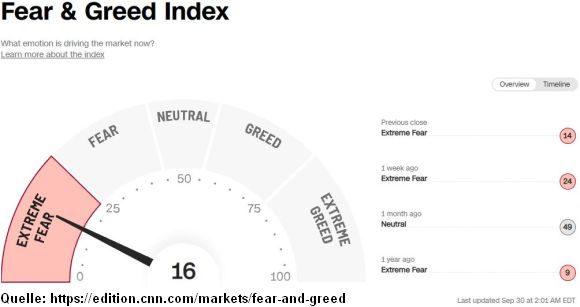

Der Fear & Greed Index von CNN Money rutscht in den Bereich extremer Angst ab. Als Kontraindikator ist Panik jedoch eine wichtige Bedingung dafür, dass auch noch die letzten Anleger ihre Aktien abwerfen und so ein Boden gefunden wird.

Charttechnisch liegen auf dem Weg nach unten die nächsten Unterstützungen bei 11.863, 11.566, 11.517 sowie 11.513 Punkten. Kommt es zur Gegenbewegung im DAX, liegen Widerstände bei 11.997, 12.012, 12.050 sowie 12.180. Darüber warten weitere Barrieren bei 12.407, 12.415 und 12.440 Punkten.