Angesichts hartnäckiger Preissteigerungen will die Fed ihren Inflationskampf mit harten Bandagen fortsetzen. Da Zinssteigerungen und Liquiditätsverknappungen aber erst mit Zeitverzug die Realwirtschaft erreichen - und einiges ist noch unterwegs - sollte die Fed den Bogen nicht überspannen.

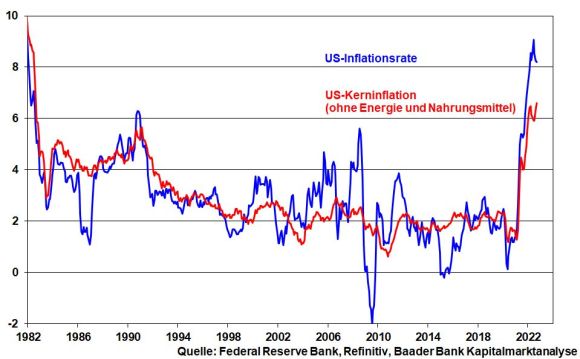

Der erneute Anstieg der US-Kerninflation auf aktuell 6,6 Prozent und damit auf den höchsten Wert seit 40 Jahren dokumentiert, dass der Preisdruck in der Breite noch zunimmt. Daher sieht sich die Fed genötigt, ihren Inflationskampf unnachgiebig fortzusetzen.

Laut Beige Book sorgt sie sich sogar davor, eher zu wenig als zu viel für die Erreichung ihres Inflationsziels zu tun.

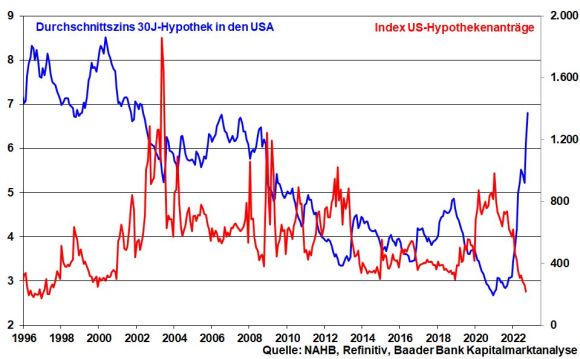

Doch sind die inflationsreduzierenden Kräfte bereits kräftig am Werk. Der auf 20-Jahreshoch gestiegene Durchschnittszins einer 30-jährigen Hypothek führt spiegelbildlich zu einem regelrechten Einbruch der Hypothekenanträge. Der Immobiliensektor als ein entscheidender Faktor für die Binnenwirtschaft verliert dramatisch Schwung.

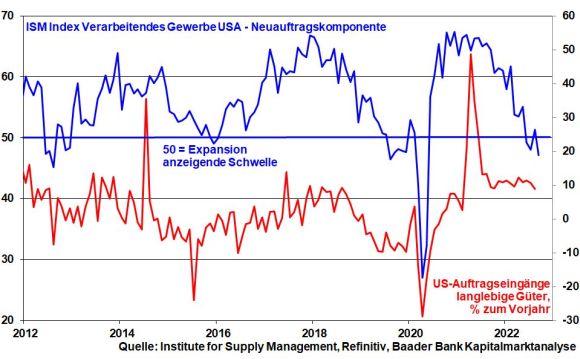

Auch die Reibungsverluste in der Industrie sind unverkennbar. Der ISM Subindex für Neuaufträge im Verarbeitenden Gewerbe signalisiert eine schrumpfende Investitionstätigkeit.

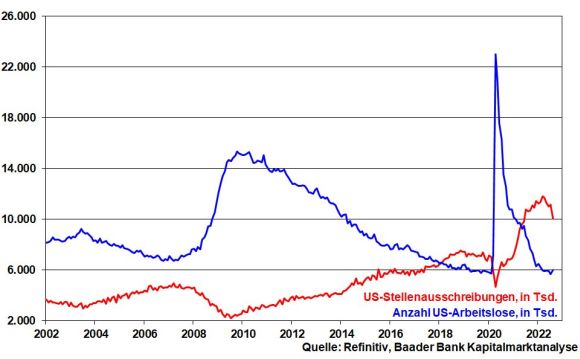

Allerdings befinden sich die Stellenausschreibungen im historischen Vergleich immer noch auf sehr hohem Niveau, wenngleich sie ihren Höhepunkt überschritten haben. Und die Anzahl der Arbeitslosen bewegt sich weiter auf Minimal-Niveau. Insbesondere dem Arbeitsmarkt wird von der Fed eine hohe Bedeutung als Inflationsindikator beigemessen. Eine harte geldpolitische Hand scheint nahe zu liegen.

Doch wäre es von der Fed grob fahrlässig, wenn sie ihre restriktive Geldpolitik erst dann einstellte, wenn er deutlich einknickt. Tatsächlich kommt die Kombination aus schnellen und wuchtigen Zinsanhebungen bei gleichzeitiger Liquiditätsverknappung (Quantitative Tightening) bei der Konjunktur und schließlich dem Arbeitsmarkt erst mit einem Zeitverzug von bis zu neun Monaten an, ähnlich wie bei einem langsam wirkenden Gift. Dann wäre das Konjunktur-Kind längst in den Rezessions-Brunnen gefallen und auch ein Deflations-Szenario - so verwegen es heute klingen mag - nicht ausgeschlossen. Und dann käme jede Rettung der Fed zu spät.

Aufgrund der geldpolitischen Wende befinden sich ebenso die amerikanischen Finanzmärkte in großem Stress. Die US-Notenbank hat das Tempo, mit dem sie Staatsanleihen aus ihrer Bilanz abzieht, auf 60 Mrd. US-Dollar pro Monat verdoppelt, während sie weitere Zinsanhebungen um insgesamt 1,25 Prozentpunkte in Aussicht stellt.

Vor diesem Hintergrund sind die Akteure auf dem 23,7 Bio. US-Dollar schweren US-Staatsanleihemarkt auf dem Rückzug. Erschwerend kommen Japans Interventionen zur Eindämmung der Yen-Schwäche gegenüber dem Dollar hinzu, denen massive Abverkäufe von US-Staatstiteln zugrunde liegen. Auch China als größter ausländischer Gläubiger der USA ist in Käuferstreik getreten, um im Rahmen der geopolitischen Auseinandersetzung seine Abhängigkeit vom Dollar zu reduzieren.

Außerdem erleiden große amerikanische Banken und Kapitalsammelstellen markante Kursverluste auf ihre Anleiheportfolios. Zur weiteren Verlustvermeidung bei anhaltender Zinsverteuerung halten sie sich mit Neuengagements zurück.

Insgesamt wird es schwieriger, neue Staatsschulden zu verkaufen, ohne die Marktrenditen überschießen zu lassen.

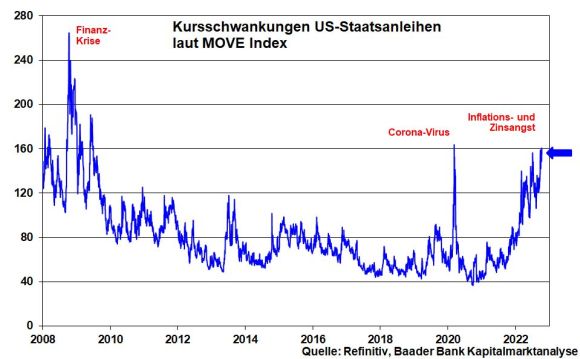

Die Marktliquidität ist mittlerweile auf das schlechteste Niveau seit der Corona-Krise im Frühjahr 2020 gefallen. Auch die Finanzierung über Unternehmensanleihen leidet. Nicht verwunderlich ist die Volatilität bei US-Staatstiteln auf das seitdem höchste Niveau gestiegen.

2020 war das für die Fed Grund genug, mit massiven Interventionen einzugreifen, um das Vertrauen in die Finanzmärkte zurückzubringen. Tatsächlich, eine Zinspanik wie in Großbritannien mit Folgen für die Staatsfinanzen, die Bonität von Renten- und Pensionskassen sowie den Bankensektor und schließlich die Realwirtschaft kann die bedeutendste Notenbank der Welt nicht riskieren. Trotz aller falkenhaften Rhetorik bleibt die Fed der Retter der letzten Instanz.

Nicht zuletzt hat die US-Notenbank eine große Verantwortung für das weltweite finanzwirtschaftliche Wohlsein. Hohe amerikanische Zinsen mit dem Effekt einer Währungsaufwertung des Dollars führen zu Kapitalflucht speziell aus den Schwellenländern. Gleichzeitig verteuert sich ihr Schuldendienst, da sie massiv in Dollar verschuldet sind. Beides verschlechtert nicht nur ihre, sondern auch die weltweiten Wachstumsaussichten, die aufgrund des Ukraine-Kriegs und der Energiekrise ohnehin bereits eingeschränkt sind.

Noch hält sich die Zinsangst aber hartnäckig, zumal Zinserhöhungen vieler Notenbanken die konjunkturellen Reibungsverluste weltweit verstärken.

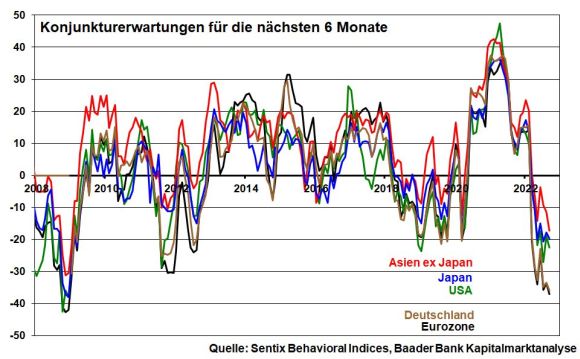

Und so trübt sich die Konjunkturstimmung gemäß Sentix Konjunkturerwartungen für die nächsten sechs Monate über alle Weltregionen hinweg noch weiter ein. Dazu passt, dass der Internationale Währungsfonds (IWF) zum vierten Mal in Folge seine Wachstumsprognose für die Weltwirtschaft 2023 von 2,9 auf 2,7 Prozent - schwächstes Wachstum seit 2001 - gesenkt hat. Insbesondere in Deutschland zeigt sich der katastrophale Zustand der wirtschaftlichen Verfassung in einer Rezessionsprognose (minus 0,3 Prozent), die mit Risiken nach unten verbunden ist. Immerhin wird damit aber auch gegen die Inflation gearbeitet.

Immerhin, im Zusammenhang mit dem Ukraine-Krieg können zwischenzeitliche Nachrichten zu einer weiteren militärischen Eskalation kaum noch verunsichern. Die Börsen betrachten die damit verbundene Energiekrise und ihre Folgen angesichts der von der deutschen und EU-Politik betriebenen Strom- und Gaspreisdeckelung jetzt nüchterner. Tatsächlich sind Gas- und Strompreise längst keine Einbahnstraße mehr nach oben.

Mit Interesse blicken die Anleger nach China, wo am kommenden Wochenende der 20. Parteitag der KP beginnt. Innenpolitische Probleme und eine wirtschaftsschädigende Auseinandersetzung mit dem amerikanischen Klassenfeind lassen den Mythos China weniger strahlen. Zudem kosten knallharte staatswirtschaftliche Regulierungen weitere Wachstumskraft. Nicht zuletzt hält die KP regelrecht ideologisch an der Null-Covid-Strategie fest.

Inoffiziell befindet sich die Binnenwirtschaft - auch wegen einer schweren Immobilienkrise - in der Rezession. Kann es nach dem Parteitag zu einer Trendwende kommen, die auch der gesamten Weltkonjunktur zugutekommt und den Aktienmärkten wieder mehr fundamentale Kraft verleiht? Da Parteitage in China nur alle fünf Jahre stattfinden, kommt auch dem jetzigen in der Tat große Bedeutung zu.

Leider sind die Vorzeichen nicht besonders vielversprechend. Zunächst spricht eine fortgesetzte China First-Politik statt (wirtschafts-)friedlicher Koexistenz dagegen. Damit schädigt sich Peking allerdings selbst. Denn das in Folge von den USA verhängte US-Exportverbot für Chip-Technologie, das auch den Verkauf von Hochleistungs-Chips anderer Staaten an China beinhaltet, wenn beim Produktionsprozess amerikanische Fertigungswerkzeuge genutzt werden, macht Chinas Tech-Industrie als strategisch wichtigem Wachstumssektor das Leben schwer. Zur Erinnerung: Als Präsident Trump Huawei von der Versorgung modernster Chips von TSMC ausschloss, verlor der Konzern anschließend dramatisch an Bedeutung.

Gleichzeitig hat China seine High-Tech-Konzerne wie Alibaba an die Leine genommen, um deren Einflussmöglichkeiten auf die chinesische Gesellschaft zu begrenzen. Kontrollzwang geht bei der KP vor unternehmerischem Freigeist, der aber erst Wachstumspotenziale hebt.

Selbst eine besonders freizügige People’s Bank of China zur Stimulierung von Konsum und Immobiliensektor kann die angeschlagene Wirtschaftsstimmung nicht nachhaltig stabilisieren, wenn die marktwirtschaftlichen Rahmenbedingungen fehlen und die umfangreiche Wirtschaftsöffnung ausbleibt.

Diese für China insgesamt wenig kapitalmarktfreundliche Entwicklung lässt sich nicht zuletzt an der schlechteren Performance von chinesischen High-Tech-Werten gegenüber westlichen ablesen.

Aus Sentimentsicht zeigen sich Anleger gemäß Fear & Greed Index von CNN Money extrem verängstigt und wollen nicht in das fallende Messer greifen. Sie warten auf den finalen Ausverkauf.

Würde aber eine Stimmungsstabilisierung in den kommenden Wochen u.a. aufgrund weniger erschreckender Unternehmensausblicke oder einer abebbenden Zinsangst in den USA stattfinden und auch Bestand haben, wäre dies der Stoff für eine kleinere Jahresend-Rally. Zumindest sollte das regelmäßige Aktiensparen fortgeführt werden. Damit lassen sich die Kursschwankungen gut parieren, indem man günstige Durchschnittskurse erreicht.

Charttechnisch liegen auf dem Weg nach unten die nächsten Unterstützungen bei 12.500, 12.440 und 12.369 Punkten. Werden diese unterschritten, sind weitere Kursverluste bis 12.300, 12.000 sowie 11.863 einzukalkulieren. Kommt es zur Gegenbewegung im DAX, liegen Widerstände bei 12.673, 12.700 sowie 12.714. Darüber warten weitere Barrieren bei 12.800 und 12.900 Punkten. Um den Abwärtsmodus nachhaltig zu verlassen, müsste der DAX die Marke bei 13.500 deutlich überhandeln.