Nach mittlerweile sieben Zinserhöhungen der Fed 2022 auf aktuell 4,5 Prozent werden die Konjunktureinbußen, die auch den Inflationsdruck mildern, immer offenkundiger. Von der EZB sind wegen ihrer Zusatzaufgaben ohnehin keine vergleichbar scharfen Zinssteigerungen oder Liquiditätsabzüge zu erwarten. Insgesamt ist die geldpolitische Botschaft für die Aktienmärkte 2023 eine frohe.

Nach zuletzt deutlichen Anhebungen um 0,75 erhöhte die Fed ihren Leitzins zuletzt erwartungsgemäß nur noch um 0,5 Prozentpunkte auf jetzt 4,5 Prozent. Für Wasser in den süßen Wein sorgen allerdings ihre Leitzinsprojektionen („Dot Plot“), die für 2023 nun von weiteren Zinssteigerungen um ungefähr 75 Basispunkte anstatt bisher nur von 25 ausgehen. Für 2024 rechnet die Fed mit Zinssenkungen um insgesamt 100 nach zuvor 75 Basispunkten.

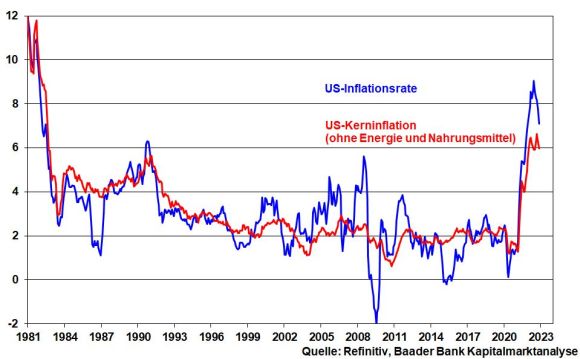

Unter dem Strich würde demnach der Leitzinsgipfel bei ca. 5,1 Prozent liegen und längere Zeit auf diesem Niveau verharren. Fed-Chef Powell meinte, man dürfe zur nachhaltigen Herstellung der Preisstabilität nicht zu früh die Wende der Zinswende ausrufen. Schließlich befände sich die US-Kerninflation nach wie vor auf dem höchsten Niveau seit 1982 und verringere sich nur langsam.

Tatsächlich, laut Inflationsprognose der Fed (2022: 5,6 statt 5,4 Prozent; 2023: 3,1 statt 2,8 Prozent; 2024: 2,5 statt 2,3 Prozent) kommt ihr offizielles Inflationsziel theoretisch erst frühestens 2024 in Sichtweite und soll erst 2025 mit 2,1 Prozent nahezu erreicht werden.

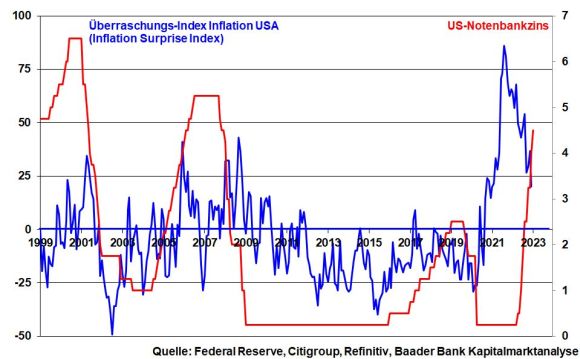

Praktisch jedoch schleifen die historisch rasanten US-Zinserhöhungen gemäß Citigroup Inflation Surprise Index - er misst die Abweichung der tatsächlichen Inflation von den Analystenschätzungen - den Preisdruck bereits jetzt stark ab. Und laut Fed-Chef Powell werde die volle Wucht der Zins-Restriktionen erst in den kommenden Monaten zum Tragen kommen.

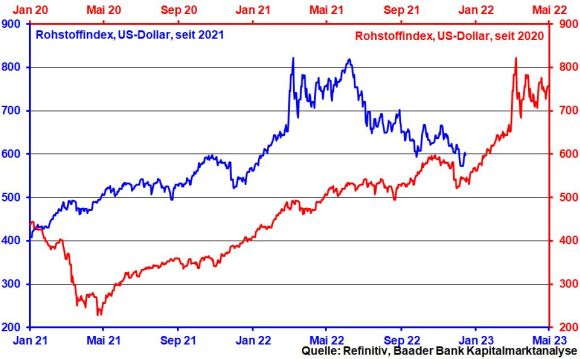

Zudem, würden die Rohstoffe in etwa auf dem jetzigen Niveau verharren, setzte ab Januar 2023 sogar eine rohstoffseitige Deflation ein.

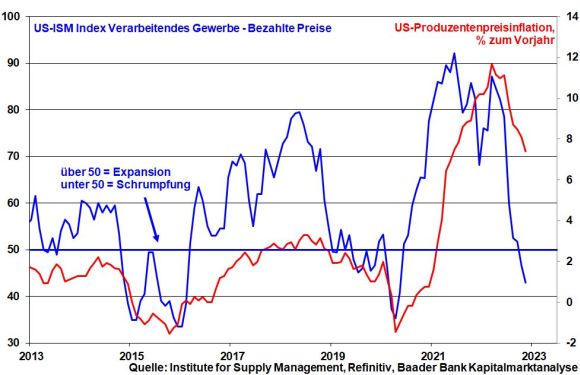

Nicht zuletzt leistet die weltkonjunkturelle Ernüchterung ihren inflationsdämpfenden Beitrag. Sich entspannende Lieferketten schmälern den Kostendruck für Vorprodukte und damit den Preisüberwälzungsdruck der Unternehmen.

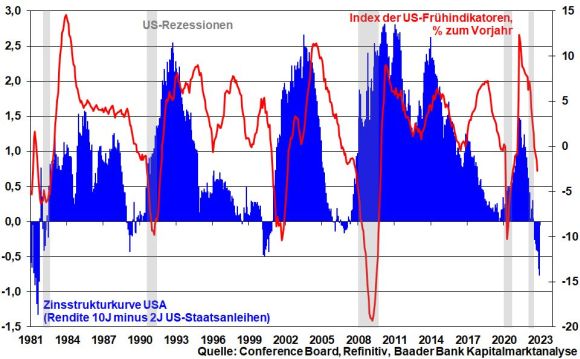

Überhaupt muss die US-Notenbank die Zinsstrukturkurve im Blick haben, die so invers ist wie zuletzt 1981 und damit ernste Rezessionssignale sendet. Die vor allem für nächstes Jahr deutlich gesenkte Wachstumsprognose (2022: 0,5 statt 0,2 Prozent; 2023: 0,5 statt 1,2 Prozent; 2024: 1,6 statt 1,7 Prozent; 2025: 1,8 Prozent) beweist, dass die Fed die Zinsschraube nicht überdrehen darf.

In der Tat werden Inflations- immer mehr von Rezessionsängsten abgelöst. Vor diesem Hintergrund hat die Fed mit ihren Zinserhöhungsprojektionen ein restriktives Maximalszenario beschrieben. Und mit der Betonung der „Datenabhängigkeit“ lässt sie sich Fluchttüren offen.

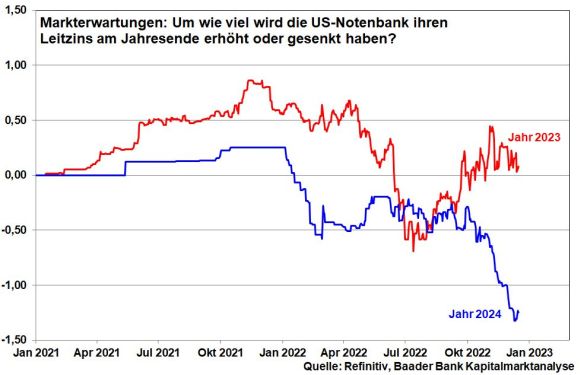

Die Finanzmärkte sind bereits optimistischer eingestellt. Bislang wurde diese Zuversicht jedoch enttäuscht. Dennoch erwarten sie, dass die Fed ihren Leitzinsgipfel etwa im März 2023 erreicht und die bis dahin stattgefundenen Erhöhungen im weiteren Jahresverlauf wieder vollständig zurücknimmt. In der Vergangenheit hat die Fed im Durchschnitt nur sechs Monate zwischen der letzten Zinserhöhung und ihrer ersten Zinssenkung gewartet.

Für 2024 rechnen die Märkte angesichts der Rezessionsrisiken dann mit einer deutlichen Zins-Umkehr von insgesamt 1,25 Prozentpunkten.

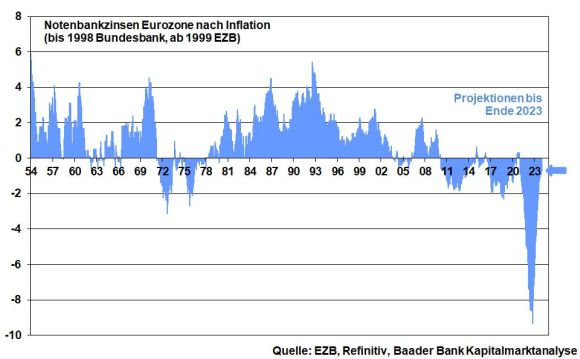

Auch die EZB hebt ihre Leitzinsen nur noch um 0,5 Prozentpunkte auf nun 2,5 Prozent an. Aber angesichts ihrer noch immer herzhaften, wenn auch im Zeitablauf insgesamt sinkenden Inflationsprognosen (2022: 8,4 statt 8,1 Prozent; 2023: 6,3 statt 5,5 Prozent; 2024: 3,4 statt 2,3 Prozent), gibt sie sich ungewohnt restriktiv. Erst 2025 geht sie mit 2,3 Prozent annähernd von der Erreichung ihres Inflationsziels aus.

Entsprechend betont die EZB sehr falkenhaft, dass ihre Leitzinsen „noch deutlich und in einem gleichmäßigen Tempo steigen müssen, um ein ausreichend restriktives Niveau zu erreichen“. Mit ihrer harten Zins-Sprache will die EZB dem Vertrauensverlust wegen ihrer zu späten Reaktion auf den Inflationsanstieg zwar entgegentreten. Gut gebrüllt, Löwe. Der Reputationsverlust hat offensichtlich seine Wirkung nicht verfehlt. Die mit Zeitverzug zu Amerika einsetzende Inflationsentspannung auch in der Eurozone dürften verbal übereifrigen Zinserhöhungsambitionen in der Praxis jedoch einiges an Wasser abgraben. Selbst wenn Anfang 2023 zwei weitere Zinsschritte um 50 Basispunkte zu erwarten sind, dürfte die EZB ab Frühjahr dann ihr Zinserhöhungstempo auf 25 Basispunkte drosseln. Im Übrigen, wie bei der Fed hält sich die EZB mit der Aussage, dass geldpolitische Beschlüsse von der Datenlage abhängen, ein Türchen offen.

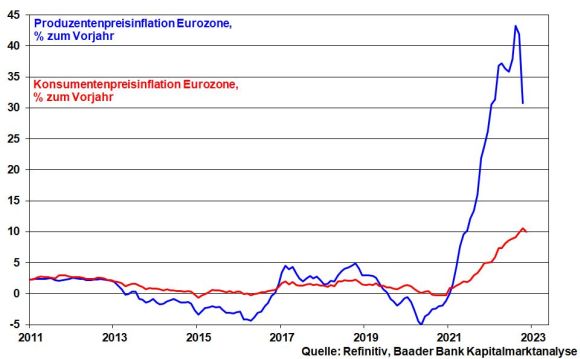

Immerhin, der zum US-Dollar deutlich wiedererstarkte Euro nimmt der EZB viel restriktive Arbeit bei der Inflationsbekämpfung ab. Der importierte Preisdruck lässt kräftig nach.

Ohnehin befindet sich die Eurozone in konjunktureller Moll-Stimmung, was auf die Inflation drückt. Diese Sichtweise kommt in den gesenkten Wachstumsprojektionen der EZB klar zum Ausdruck: 2022: 3,4 statt 3,1 Prozent, 2023: 0,5 statt 0,9 Prozent, 2024: 1,9 Prozent, 2025: 1,8 Prozent. Insofern kann die EZB kein Interesse daran haben, dass Zinsstrukturkurven sich zu sehr invertieren und damit die Konjunktur noch mehr belastet wird.

Vor diesem Hintergrund dürfte die Zinswende im Frühsommer bei etwa 3,75 Prozent enden. Selbst mit dieser deutlichen Leitzinserhöhungspolitik wird die EZB den Vorsprung der Inflation nicht einholen. Letzten Endes hat strukturelle und wirtschaftliche Stabilität der Eurozone Priorität vor Preisstabilität.

Wie für die Fed ist ein Liquiditätsabzug auch für die EZB kein Tabu mehr. Aber sie spielt auf Zeit. Der offizielle Startschuss erfolgt erst im März 2023. Und grundsätzlich will sie diesen Prozess nach dem Vorbild der Fed „finanzmarktfreundlich“ gestalten: Sie verzichtet zunächst im II. Quartal 2023 auf die Wiederanlage fällig werdender Anleihen aus ihrem konventionellen Anleihekaufprogramm (APP) im monatlichen Volumen von 15 Mrd. Euro, ohne dabei aktiv zu verkaufen. Das weitere Tempo wird schließlich im Zeitablauf festgelegt. Und um potenzielle Zinsschocks für stark verschuldete Euro-Staaten zu verhindern, hält sie mit ihrem „Transmission Protection Instrument“ (TPI) ein kraftvolles Werkzeug in der Hinterhand. Offensichtlich ist eine laxere geldpolitische Haltung in der Liquiditätsfrage der Ausgleich für die restriktivere Zinspolitik. Süd-Euro-Länder scheinen auf die „Optimierung“ ihrer Anleiherenditen, sprich Schuldzinsen, nicht verzichten zu wollen.

Trotz aktuell harter Töne der Geldpolitik, die ihre Wirkung an den Finanzmärkten nicht verfehlen, wird ein abflachender Zinserhöhungstrend 2023 dennoch die Aktien stützen.

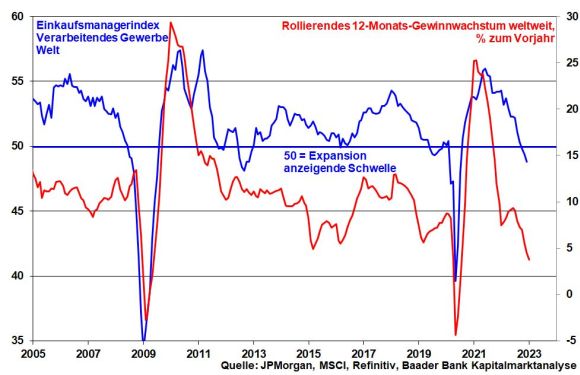

Sicher schlagen sich die prognostizierten weltkonjunkturellen Reibungsverluste in abnehmenden Gewinnerwartungen der Unternehmen für 2023 nieder.

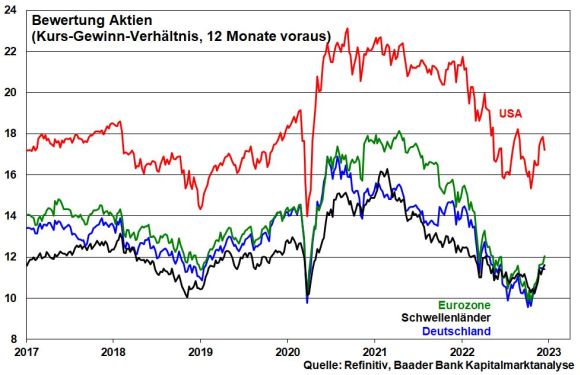

Das begrenzt eine weitere Entspannung der Aktienbewertung, die sich gemäß Kurs-Gewinn-Verhältnis zuletzt wieder angespannt hat.

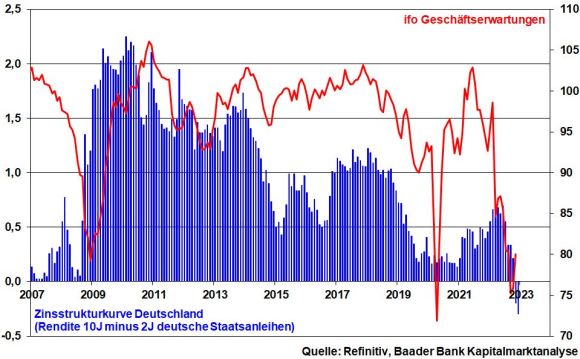

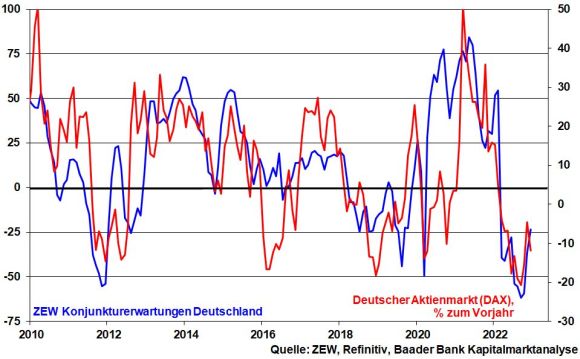

Die schwache Erwartungshaltung in puncto Unternehmensgewinne bietet jedoch Raum für Aufwärtsrisiken. Von einer massiven Gewinnrezession wie während der Weltfinanz- oder Corona-Krise ist gegenwärtig nicht auszugehen. Tatsächlich zeigt sich insbesondere der Ausblick für die zyklische deutsche Wirtschaft gemäß ZEW Konjunkturerwartungen zuletzt weniger pessimistisch. Auch das ifo Institut erwartet für 2023 eine mildere Rezession - Schrumpfung um 0,1 statt zuvor 0,3 Prozent - für die deutsche Wirtschaft als bislang.

In China ist die schrittweise Lockerung der Null-Covid-Strategie ein langwieriger Prozess, der mit einer zunehmend prekären Infektionslage und Rückschlägen einhergeht. Doch sind die Weichen für eine „Leben mit Corona“-Strategie in China gestellt. Insgesamt sollte Chinas Wirtschaft 2023 wieder Fahrt aufnehmen, was die Erholung von chinesischen Aktien aus Dienstleistungssektoren und zyklischen Konsumgüterherstellern begünstigen dürfte, aber auch Titeln der europäischen bzw. deutschen Exportindustrie zugutekommt.

Nach der 2.500-Punkte-Rally im DAX seit Anfang Oktober ist die Luft für Kursgewinne zunächst dünn. Dass sich der Fear & Greed Index von CNN Money im neutralen Bereich bewegt, deutet ebenfalls auf eine Beruhigung hin. Grundsätzlich sind Rücksetzer nach der Erholungsjagd nicht ungewöhnlich.

Aufgrund der auf den zweiten Blick „geläutert optimistischen“ Rahmenbedingungen für 2023 sind Rückschläge Kaufgelegenheiten.

Charttechnisch liegen auf dem Weg nach unten die nächsten Unterstützungen bei 13.795 und 13.750 Punkten. Darunter bieten die Marken bei 13.565 und 13.500 Halt. Orientiert sich der Index wieder nach oben, muss zunächst die Marke von 14.150 zurückerobert werden.