Obwohl die bekannten Krisen nicht verschwunden sind, haben sie an den Kapitalmärkten offenbar dramatisch an Wirkung verloren. Inflations- und Zinsangst lassen nach und die befürchtete Welt-Rezession mit massiven Gewinneintrübungen scheint auszubleiben. Ist es allein die bislang zu geringe Erwartungshaltung, die hinter dem kürzlichen Kursfeuerwerk an den Aktienmärkten steckt? Oder zeigen sie eine berechtigt positive Weitsicht, die sie typischerweise frühzeitig einpreisen?

Nach Beendigung der Null-Covid-Strategie dürfte China Ende Januar - kurz nach dem chinesischen Neujahrsfest - seinen Infektionshöhepunkt hinter sich lassen. Daran wird sich ein wirtschaftliches Comeback anschließen, das von geld- und fiskalpolitischen Muntermachern verstärkt die Binnenkonjunktur ankurbelt. An den Rohstoffmärkten nimmt der sprunghafte Anstieg der Kupferpreise - 10 Prozent seit Jahresbeginn - die chinesische Wirtschaftserholung bereits vorweg, die dann weltkonjunkturell streut.

Konkret betreibt Peking intensiv die Stabilisierung des maroden Immobiliensektors, dem volkswirtschaftlich eine entscheidende Bedeutung zukommt. Lockerungen der seit August 2020 geltenden Finanzrestriktionen sollen die Lage bei Immobilienentwicklern entspannen. Und die KP weiß: Wenn Chinesen nicht mehr um ihre Altersvorsorge fürchten müssen, die maßgeblich auf Immobilien beruht, färbt dies über einen positiven Vermögenseffekt auch positiv auf deren Konsumfreude ab.

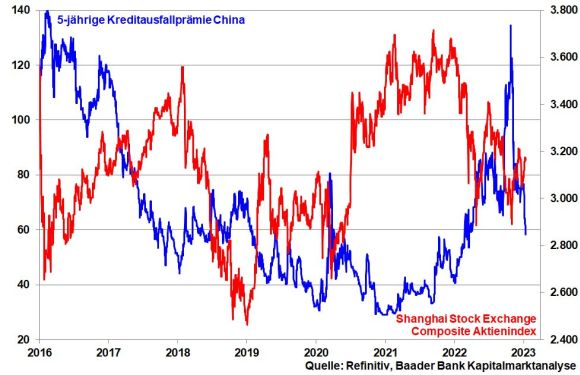

Insgesamt haben sich die chinesischen Kreditausfallprämien bereits spürbar zurückgebildet und ihre Wirkung am chinesischen Aktienmarkt nicht verfehlt.

Die Erholungseffekte Chinas als Zentralgestirn Asiens dürften auch den Aktienmärkten der asiatischen Schwellenländer zugutekommen. Angesichts der seit 2021 entstandenen Kurslücke gegenüber den Aktienmärkten der Industrieländer besitzen sie Nachholpotenzial.

Und über Chinas Relevanz für die Weltkonjunktur werden nicht zuletzt die europäischen Exportnationen, insbesondere Deutschland, und ihre zyklischen Aktien begünstigt. Auch wenn sie zunächst mit Blick auf Strukturdefizite und eine wenig marktwirtschaftliche Wirtschaftspolitik das weltkonjunkturelle Schlusslicht bleibt, deuten die klar aufgehellten Frühindikatoren darauf hin, dass die Euro-Konjunktur knapp an einer Winter-Rezession vorbeischrammt.

Konkret profitieren europäische Unternehmen von einer zunehmend besseren Verfügbarkeit von Vorprodukten für ihre industrie- und exportseitigen Geschäftsmodelle bei gleichzeitig wieder geöffneten, nachfragefreudigeren Absatzmärkten in aller Welt.

Zudem geht der Kelch einer akuten Gaskrise als schwere Wachstums-Hypothek an uns vorüber. Je weniger die europäischen Gasspeicher wegen milder Witterung bzw. in Aussicht stehender LNG-Terminals geleert werden, umso geringer ist der Wiederauffüllbedarf im kommenden Sommer. Jedoch könnte es bei Wiederanlaufen der chinesischen Konjunktur erneut zu höheren Preisen kommen. Im Gegenzug sorgen intakte Lieferketten jedoch für Entspannung.

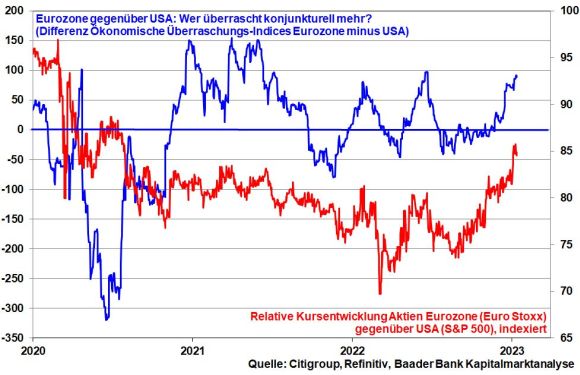

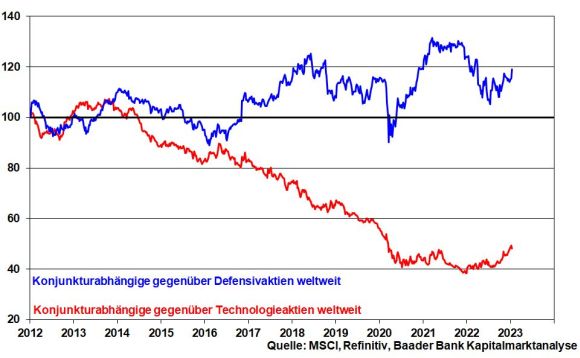

Tatsächlich kann die Wirtschaft der Eurozone gemäß des von der Citigroup ermittelten Economic Surprise Index - er misst jeweils die Abweichung veröffentlichter Konjunkturdaten von den zuvor getroffenen Analysteneinschätzungen - zuletzt konjunkturell deutlich mehr überraschen als die amerikanische. An den Aktienmärkten kommt diese Überraschung in einer spürbaren Outperformance von Aktien der Eurozone gegenüber der amerikanischen Konkurrenz zum Ausdruck. Wer hätte es 2022 gedacht? Das konjunkturzyklische Aktien-Europa ist wieder da!

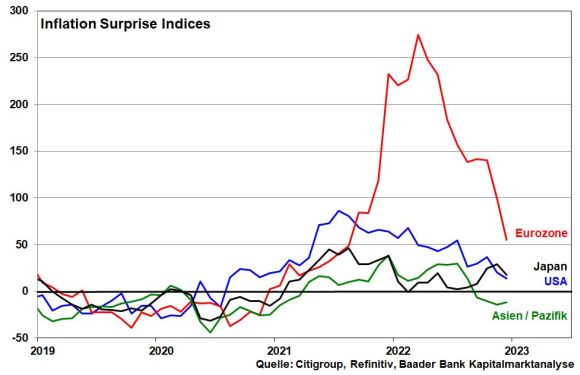

Neben der fundamentalen Betrachtung wirkt ebenso die zinspolitische Betrachtung positiv auf die Aktienmärkte. Denn gemäß Citigroup Inflation Surprise Index - er misst die Abweichung der tatsächlichen Inflation von den Analystenschätzungen - zeigt sich international ein stärker als erwarteter Preisnachlass.

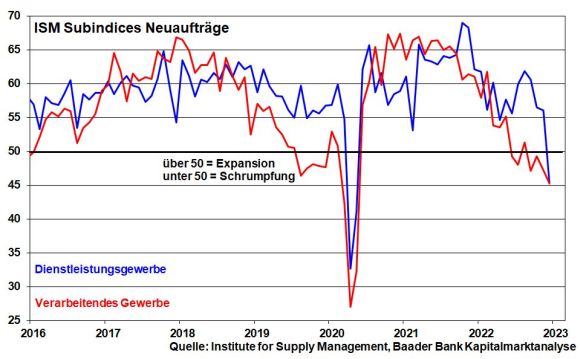

Insbesondere in den USA mildern Reibungsverluste in der Wirtschaft den nachfrageseitigen Preisdruck. Laut Institute of Supply Management (ISM) wird die Stimmungseintrübung in der Industrie mittlerweile von klaren Bremsspuren bei Dienstleistern flankiert.

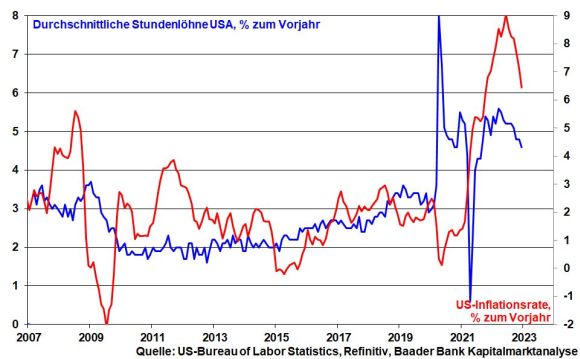

Entsprechend lässt die Preisgestaltungsmacht der Firmen nach. So zeigt die Umfrage der National Federation of Independent Business, dass der Anteil der Kleinunternehmen, die ihre Preise anheben wollen, rasch abnimmt, auch, um den geringeren Wachstumsaussichten und den hohen Lagerbeständen Rechnung zu tragen. Tatsächlich macht sich die Preisabkühlung im sechsten Rückgang der US-Inflation - aktuell auf 6,5 nach vorher 7,1 Prozent - in Folge bemerkbar.

Ein abschwächendes US-Lohnwachstum verringert ebenso die Gefahr von Zweitrundeneffekten über eine Lohn-Preis-Spirale. Insgesamt, mit Blick auf Konjunktur und Inflation wird die Fed den geldpolitischen Bogen nicht überspannen. Dazu wird sie ihre noch verbleibenden Zinserhöhungen auf jeweils 25, nicht mehr 50 Basispunkte beschränken.

Der nachlassende Zinserhöhungsdruck in den USA stützt den Euro, der wie der Phönix aus der Asche aufzusteigen scheint. Daneben stützen Zuflüsse in konjunktursensitive Aktien der Eurozone und ein derzeit weniger opulentes Wirtschaftsumfeld in Amerika die Gemeinschaftswährung.

Allerdings ist das weitere Aufwertungspotenzial des Euros grundsätzlich begrenzt, da abseits konjunktureller Nachholeffekte eindeutige (wirtschafts-)politische Anschlussimpulse fehlen und die EZB angesichts von Inflationsberuhigungen auch in Europa perspektivisch gleichermaßen das Ende der Zinswende ausrufen dürfte.

Aufgrund einer geringen Erwartungshaltung haben die Börsen auf die positiven Inflations- und China-Perspektiven besonders euphorisch reagiert. Trotz Januar-Effekt werden die Märkte dennoch keinen Durchmarsch zeigen, bis Zins-Hoffnung durch -Realität ersetzt wird. Gleichzeitig wünschen sich die Anleger nach den freundlichen Frühindikatoren mehr harte Fakten bei der Konjunktur.

Daher wird sich die Anlagestrategie zunächst in einer Schnäppchenjagd dokumentieren. Dabei bleiben zyklische Value-Werte grundsätzlich interessant.

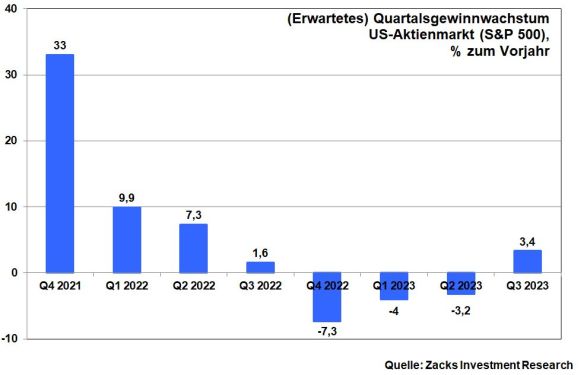

Im weiteren Jahresverlauf jedoch, wenn sich eine milde Geldpolitik und stabile Weltkonjunktur zunehmend materialisieren, werden sich Aktien nachhaltig festigen. Dann sollten auch die zuletzt in Ungnade gefallenen Tech-Aktien wieder Beachtung finden, die wegen massiver Verluste und weniger Zinsbelastung über große Kurshebel verfügen und nach der bevorstehenden Berichtsaison für das IV. Quartal 2022 mit realistischen, dafür aber nachhaltigen Gewinnerwartungen in das neue Jahr gehen.

Zwar erwartet Zacks Investment Research im Rahmen der US-Berichtsaison zunächst eine Schrumpfung im mittleren einstelligen Bereich. Doch perspektivisch arbeiten sich die Gewinne in der zweiten Jahreshälfte 2023 wieder in den Wachstumsbereich vor.

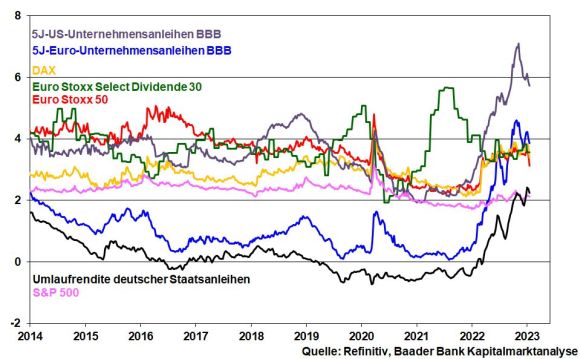

Zur Risikostreuung eignen sich für die Übergangszeit bonitätsstarke Unternehmensanleihen. Sie sind mit attraktiven Verzinsungen ausgestattet, die im Durchschnitt oberhalb der Dividendenrendite von DAX und Euro Stoxx 50 liegen. Und kommt es zur Wende in der Zinswende der Notenbanken und zur Ertragsfestigung via Konjunkturbelebung polieren Kurssteigerungen das Renditepotenzial noch weiter auf.

Aus Sentimentsicht spricht der freundliche Jahresstart an den Aktienbörsen für mehr Risikoappetit. Die Angst, nicht dabei zu sein (fomo = fear of missing out), zieht dabei immer mehr Anleger an. Kurzfristig deutet allerdings der rapide aus dem Angst- in den Gier-Bereich gedrehte Fear & Greed Index von CNN Money eine Überhitzung an, so dass je nach Nachrichtenlage in puncto Inflation-, Zins- und Konjunkturentwicklung mit erhöhten Kursschwankungen und vorübergehenden Rücksetzern zu rechnen ist.

Charttechnisch liegen auf dem Weg nach oben die nächsten Widerstände bei 15.095, 15.200 und 15.338 Punkten. Kommt es zu einer Konsolidierung, bieten die Marken bei 14.950, 14.895 und 14.816 Halt. Darunter liegen weitere Unterstützungen bei 14.775, 14.676 und 14.570 Punkten.