Auf den anhaltenden Preisdruck reagiert die EZB mit einer weiteren Zinserhöhung um 0,5 Prozentpunkte. Und um keine Zweifel an ihrem Preisstabilitätsauftrag aufkommen zu lassen, sendet sie weitere deutliche Zinserhöhungssignale. Bei näherem Hinsehen sind jedoch Hintertürchen zu erblicken. Auf der Zinserhöhungskurve ist die Fed der EZB weit voraus, so dass ihr Ende der Zinswende aufgrund nachgebenden US-Inflationsdrucks und immer dunklerer Konjunkturwolken nicht mehr lange auf sich warten lässt.

Erwartungsgemäß drosselt die Fed ihr Zinserhöhungstempo weiter auf jetzt nur noch 0,25 Prozentpunkte und hebt den Leitzins damit auf 4,75 Prozent an. Laut Fed-Chef Powell hat der desinflationäre Prozess eingesetzt.

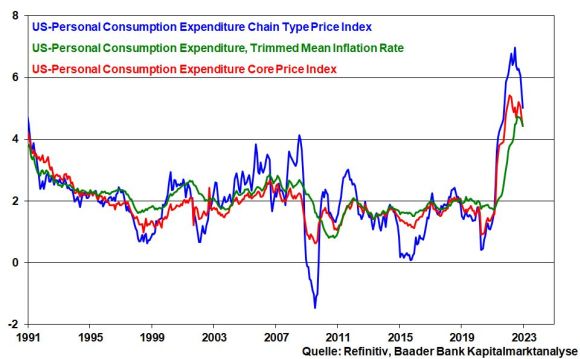

Selbst wenn sich die US-Kerninflation nur langsam verringert, ist Entspannung unverkennbar. Auch ein von der Dallas Fed berechnetes alternatives Inflationsmaß (Trimmed Mean Inflation Rate) - das die Preissteigerungen in ihrer volkswirtschaftlichen Breite abbildet - hat seinen Gipfel verlassen. Und die Wucht der rasanten US-Zinswende wird ihre Wirkung auf die Inflation erst noch entfalten.

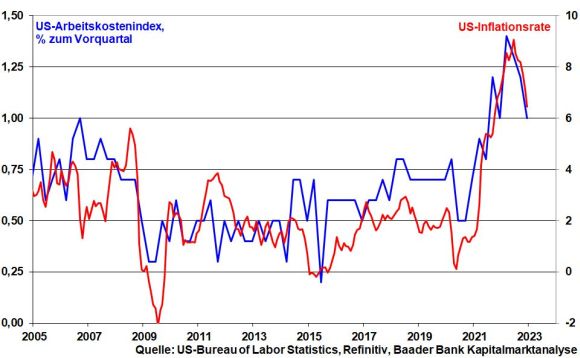

Der US-Arbeitsmarkt, dem von der Fed eine hohe Bedeutung als Inflationsindikator beigemessen wird, zeigt sich noch stabil. Die wirtschaftlichen Bremsspuren machen allerdings auch bei der Beschäftigungsplanung nicht Halt. Die weniger stark steigenden Arbeitskosten linderen aus Sicht der Fed die Sorgen vor Zweitrundeneffekten über eine Lohn-Preis-Spirale.

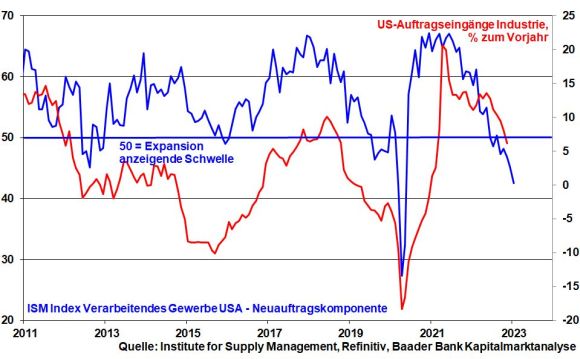

Zunehmend werden die Inflations- von Rezessionsängsten abgelöst. So zeigt der ISM Subindex für Neuaufträge im Verarbeitenden Gewerbe auf dem tiefsten Stand seit Corona eine starke Investitionszurückhaltung.

Zwar betont US-Notenbankchef Powell, dass die Fed noch nicht am Ende ist und noch „ein Paar“ Zinserhöhungen nötig seien. Und er warnte, dass er die Zinssätze lieber zu lange zu hoch anheben würde, als eine zu schnelle Zinssenkung zu riskieren und dass es sehr unwahrscheinlich sei, dass die Zinssätze noch in diesem Jahr gesenkt würden.

Allerdings weicht er seine harte Rhetorik anschließend wieder auf. Auf der Pressekonferenz wollte er sich nicht erneut auf den noch im Dezember von der Mehrheit der Fed-Mitglieder erwarteten Leitzinssatz von mehr als fünf Prozent zum Jahresende festlegen. Die Wirtschaft verliert deutlich an Schwung und damit nachfolgend auch die Inflation. Auf der nächsten Fed-Sitzung am 22. März ist zwar noch mit einer weiteren Anhebung des Leitzinses auf dann fünf Prozent zu rechnen. Danach wird die konkrete Datenlage aber entscheiden, ob es noch zu einer weiteren, dann letzten Zinserhöhung um 25 Basispunkte kommt. Anschließend solle laut Fed der Leitzins für längere Zeit auf diesem Niveau verharren, um der Inflation keine zweite Chance zu geben.

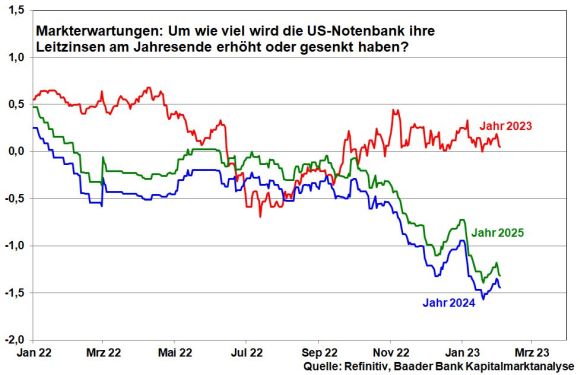

Viel optimistischer sind die Finanzmärkte eingestellt, auch wenn ihre Zuversicht bislang enttäuscht wurde. Sie erwarten, dass die Fed nach Erreichung ihres Leitzinsgipfels ihre in diesem Jahr getätigten Zinsanhebungen in der zweiten Jahreshälfte wieder zurücknimmt. Finanzhistorisch hat die Fed in der Vergangenheit im Durchschnitt tatsächlich nur etwa sechs Monate zwischen der letzten Zinserhöhung und ihrer ersten Zinssenkung verstreichen lassen.

Für 2024 und 2025 rechnen die Märkte angesichts der Rezessionsrisiken mit deutlichen Zinssenkungen von 1,5 bzw. rund 1,25 Prozentpunkten.

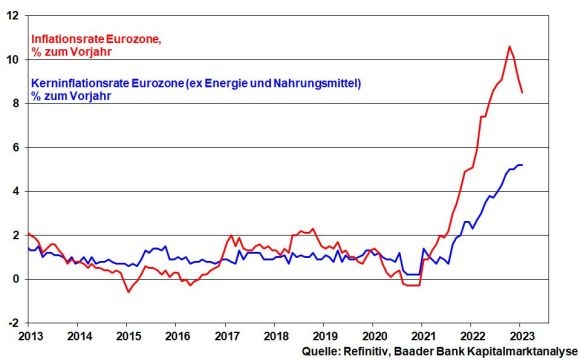

Für Ihre bisherigen Verhältnisse setzt die EZB den Inflationskampf bemerkenswert scharf fort und hebt die Leitzinsen erneut um 0,5 Prozentpunkte auf nun 3,0 Prozent an. Zwar ist die Inflation im Januar vor allem wegen langsamer steigenden Energiepreisen auf 8,5 von 9,2 Prozent gefallen. Aber die Kerninflation ohne Energie und Nahrungsmittel verharrt mit 5,2 Prozent auf Rekordhoch seit Euro-Einführung. Zweitrundeneffekten will die EZB weiter entgegenwirken.

Entsprechend betont sie falkenhaft, dass die Leitzinsen „noch deutlich und in einem gleichmäßigen Tempo“ steigen müssen. Und sie macht sogar eine Ankündigung: Auf ihrer nächsten Sitzung im März will sie den nächsten Zinserhöhungsschritt um 50 Basispunkte auf dann 3,5 Prozent vollziehen.

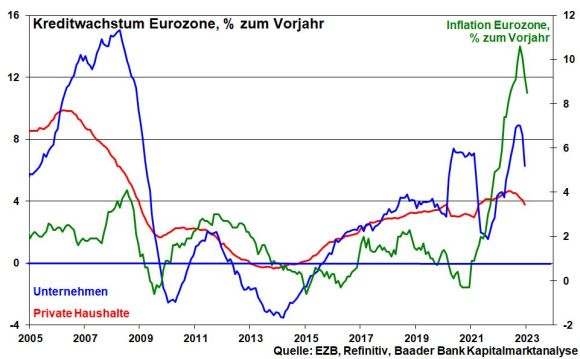

Ab März jedoch will die EZB die konkrete Datenlage heranziehen, um von Sitzung zu Sitzung über die weitere Zinspolitik zu entscheiden. Wie bei der Fed hält sich auch die EZB Hintertüren offen. Bis dahin dürften die bisherigen Zinsrestriktionen zunehmend Bremswirkung auf Konjunktur und Preise entfalten. Das Kreditwachstum in der Eurozone hat sich bereits deutlich abgeschwächt.

Diese mit Zeitverzug zu Amerika auch in der Eurozone einsetzende konjunkturelle Inflationsentspannung wird die verbal übereifrigen Zinserhöhungsambitionen der EZB zwar nicht bremsen. So will sie die Inflationserwartungen der Marktteilnehmer eindämmen.

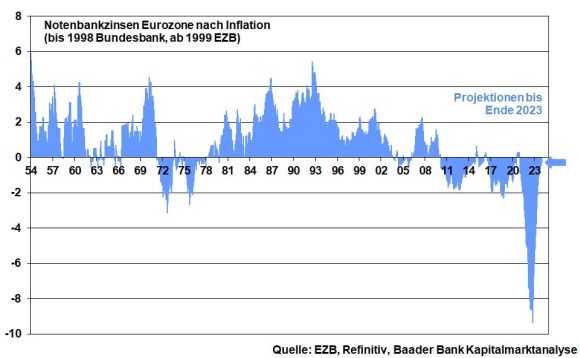

Operativ wird sie nach März aber ihr Zinserhöhungstempo auf 25 Basispunkte drosseln. Schließlich wird der Leitzins bei maximal 4,0 Prozent liegen. Selbst mit diesem eindeutigen Leitzinserhöhungszyklus wird die EZB den Vorsprung der Inflation immer noch nicht einholen. Im Vergleich zur früheren Bundesbank-Politik haben bei der EZB ebenso die strukturelle und die wirtschaftliche Stabilität der Eurozone Bedeutung, die mit dem Ziel der Preisstabilität kollidieren. Ohnehin muss der neue „Green Deal Industrial Plan“ zum Aufbau heimischer Produktion von Sonnen- und Windkraft, Batterien, Wärmepumpen und Wasserstoff über rund 170 Mrd. Euro finanziert werden.

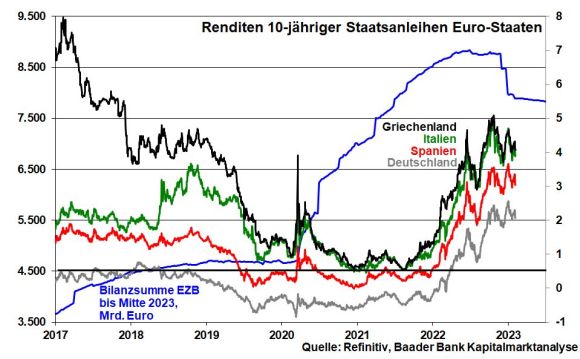

In dieses eher sanfte Bild passt, dass die EZB ab März lediglich einen Liquiditätsabzug von zunächst 15 Mrd. Euro bis zum Ende des II. Quartals vornimmt, ohne dabei aktiv zu verkaufen. Auch die anschließende „Entwässerung“ wird verträglich sein. Und um Zinsschocks für stark verschuldete Euro-Staaten zu verhindern, hält sie mit ihrem „Transmission Protection Instrument“ (TPI) ein kraftvolles Werkzeug in der Hinterhand. Dies erklärt die im Trend freundliche Reaktion am Anleihenmarkt.

Dass eine zunächst zinsrestriktive EZB auf eine entspanntere Zinspolitik der Fed trifft, ist an den Devisenmärkten eingepreist. Offensichtlich verfängt die harte Zinsrhetorik von EZB-Präsidentin auf der Pressekonferenz nicht. Abgesehen von einem kurzen Überschießen des Euros ist sein Aufwärtspotenzial gegenüber US-Dollar gemäß Zinsparitätentheorie begrenzt.

Beim „Murmeltier Tag“ in den USA jeweils am 2. Februar wird ein Pelztier „befragt“, wann der Winter endet. Ebenso versuchen Anleger, das Ende der Zinswende abzuschätzen. Wenn man zwischen den geldpolitischen Zeilen liest, ist damit bei Fed und EZB bis Sommerbeginn zu rechnen.

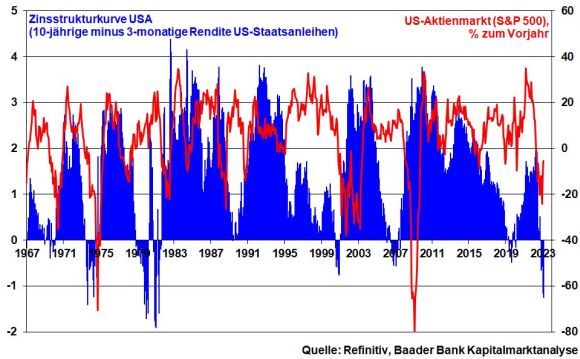

In diesem Zusammenhang ist die Zinsstrukturkurve interessant. Als Differenz zwischen der Rendite 10-jähriger und 3-monatiger US-Staatsanleihen ist sie in den USA so invers wie zuletzt 1981. Historisch, nachdem der Tiefpunkt der Zinsstrukturkurve erreicht wurde, die Differenz aus 10-Jahres- und 3-Monats-Zinsen also am größten war, haben mit einer Verzögerung von drei bis sechs Monaten die US-Aktienmärkte ihr Tal der Tränen durchschritten und anschließend eine klare Aufwärtsbewegung gezeigt. Da dieser Zeitpunkt nicht mehr allzu fern ist, sollten Kursrücksetzer für Aktienzukäufe genutzt werden.

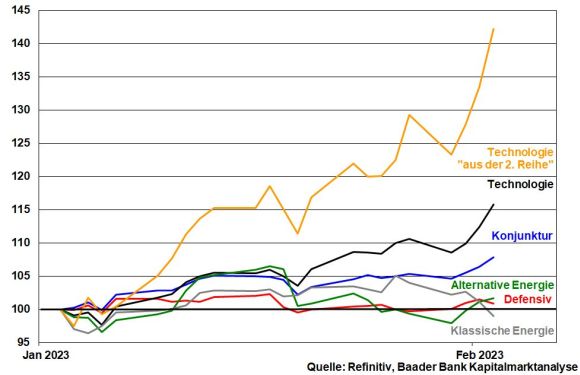

Nachdem die rasanten Zinserhöhungen der Fed besonders bei zinssensitiven Tech-Aktien im vergangenen Jahr tiefe Wunden gerissen haben, sorgt nun das herannahende Ende der Zinswende für Nachholbedarf.

Bislang eher durchwachsene Ergebnisse der Berichtssaison von Big Tech für das IV. Quartal 2022 werden offenbar lediglich als vorübergehende Schlaglöcher in einer ansonsten gut asphaltierten Schnellstraße wahrgenommen. Die Geschäftsmodelle wie Digitalisierung, Datenspeicherung in der Cloud und vor allem künstliche Intelligenz bleiben auch aus dem Zwang zur stetigen Wettbewerbsverbesserung in der Industrie verlässliche Ertragsquellen mit Wachstumspotenzial.

Zuletzt richten Anleger auch wieder den Blick auf die zweite Reihe der Tech-Aktien, die ihre massive Korrektur von in der Spitze rund 70 Prozent hinter sich haben und im Vergleich zu Apple, Microsoft & Co. größere Wachstumshebel besitzen. Wenn Notenbanken zwischenzeitlich restriktive Rhetorik betreiben, bleiben diese Super-Growth-Aktien jedoch anfällig für vorübergehende Korrekturen.

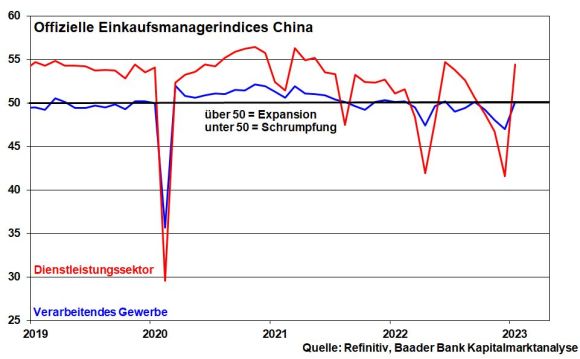

Für beständig fundamentalen Rückenwind für die zuletzt wenig verwöhnte Weltkonjunktur sorgt die sprunghaft aufgehellte Konjunkturstimmung in China. Insbesondere Dienstleister profitieren vom Ende der Null-Covid-Strategie. Und da eine starke zweite Infektionswelle bislang ausbleibt, dürfte die Erholung sogar weiter Fahrt aufnehmen mit positiven Streueffekten für die Weltwirtschaft und ihre zyklischen und exportorientierten Aktien.

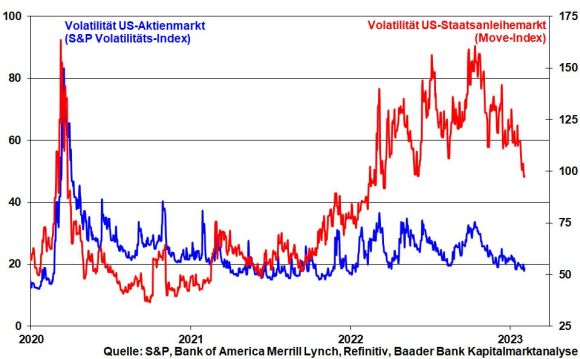

Aus Sentimentsicht zeigt die sich kräftig zurückbildende Schwankungsbreite bei US-Staatsanleihen, dass der Finanzstress seinen Gipfel hinter sich gelassen hat. Daher bleiben auch die Ansteckungseffekte des Zinses als natürlicher Feind für die Aktienmärkte begrenzt.

Kurzfristig signalisiert der angesichts der in den Bereich der Gier gedrehte Fear & Greed Index von CNN Money jedoch eine Überhitzung, so dass mit zeitweisen Rücksetzern an den Aktienmärkten zu rechnen ist.

Charttechnisch liegen auf dem Weg nach oben die nächsten Widerstände bei 15.652, 15.737 und 15.834 Punkten. Kommt es zu einer Konsolidierung, bieten die Marken bei 15.365, 15.264 und 14.980 Halt.