Nach Corona-bedingten Einbrüchen steigt die weltkonjunkturelle Stimmung wieder an, was sich auch an den Rohstoffmärkten bemerkbar macht. Insbesondere China sorgt nach wirtschaftlicher Wiedereröffnung für Rückenwind auch bei Öl. Zusätzlich greift die Nachfrage nach „grüner“ Technologie Industriemetallen unter die Arme. Und zur Freude von Gold lässt der restriktive Handlungsdruck auf die Notenbanken im weiteren Jahresverlauf nach. Wie geht es weiter?

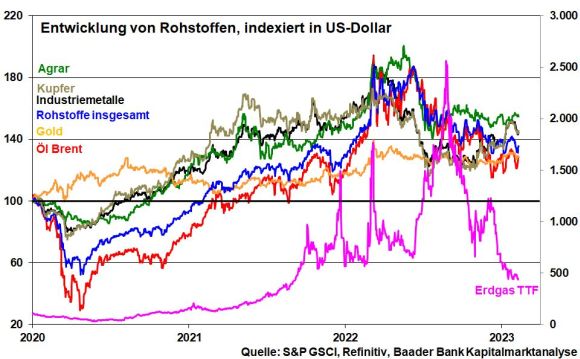

Vom Corona-Schock haben sich die Rohstoffe deutlich erholt. Beeindruckend ist die stark gegenläufige Entwicklung des Gaspreises. Gut gefüllte Speicher, eher milde Wintertemperaturen, aber auch der fuel change der Industrie von Gas auf Öl sind hier die Hintergründe.

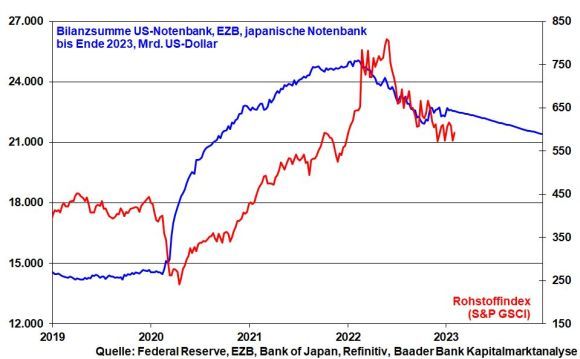

Allerdings wirkt sich die weniger üppige und zinsverteuerte Liquiditätsversorgung der Notenbanken dämpfend auf die allgemeine Investitionslust und damit auch auf die Rohstoffe aus. Auch der sich beruhigende Preisdruck mindert die Suche der Anleger nach sachkapitalistischem Inflationsschutz.

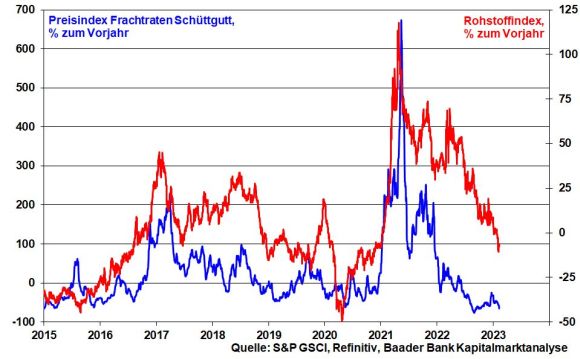

Nicht zuletzt zeugen im Vorjahresvergleich deutlich gefallene Frachtraten von erhöhter Festigkeit der Lieferketten. Knappheitspreise bei Rohstoffen laufen aus.

Trotz westlicher Sanktionen gegen Russland ist von preistreibender Angebotsverknappung bei Öl nichts zu spüren. Tatsächlich wird Europa durch den Weiterverkauf über Asien indirekt, über Umwege mit russischem Öl versorgt.

Zudem machen die USA bisher keine Anstalten, ihre sich auf 40-Jahres-Tief befindenden strategischen Ölreserven aufzufüllen und damit die Preise zu treiben. Mit Blick auf die fortschreitende Inflationsentspannung will man keinen erneuten Druck in der Inflations-Pipeline riskieren.

Als Rücklaufsperre für den Ölpreis wirkt allerdings die Opec. So betonte Saudi-Arabien zuletzt erneut, man werde bei Bedarf weitere Produktionssenkungen in die Wege leiten, wenn die Ölpreise zu sehr fallen. 80 US-Dollar je Barrel scheint für die Opec die rote Linie zu sein.

Öl wird auch unterstützt, da in China nach dem Ende der Null-Covid-Strategie eine starke zweite Infektionswelle bis dato ausbleibt und die wirtschaftliche Erholung daher weiter Fahrt aufnimmt. Die Neuverschuldung als Maßstab für chinesisches Wachstum hat bereits deutlich zugelegt. Daher hat Saudi-Arabien die Ölpreise für den asiatischen Markt vorsorglich um 2 US-Dollar je Barrel angehoben.

Insgesamt betrachtet ist die Rückkehr in die Nähe der 100 Dollar-Marke ein Marathon, kein Sprint.

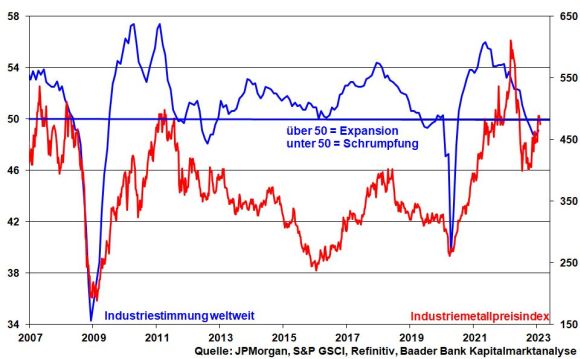

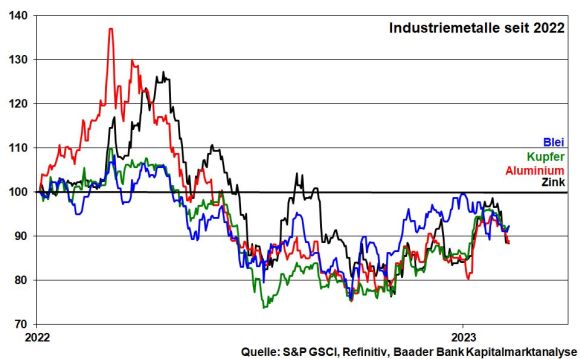

Die weltkonjunkturelle Erholung wird zwar zunächst allmählich verlaufen. Doch allein schon die abebbenden Rezessionssorgen kommen zyklischen Industriemetallen zugute. Seit ihrem Korrekturtief Ende September notieren sie aktuell 17 Prozent höher.

Die Wachstumsperspektiven Chinas verbessern auch die Konjunkturstimmung in Asien und der Welt. Und perspektivisch erhöhen ebenso der Inflation Reduction Act sowie das Infrastrukturgesetz in den USA zur Re-Industrialisierung die Nachfrage nach Industriemetallen. Hinzu kommt die Energiewende. Grundsätzlich benötigen Stromnetze und Batteriespeicher sowie Solarkollektoren und Windräder große Mengen Kupfer, Aluminium oder Nickel.

Gleichzeitig sind die Lagerbestände bei Basismetallen - Aluminium, Kupfer, Blei, Nickel, Zinn und Zink - deutlich niedriger als im fünfjährigen Durchschnitt. Denn wegen gestiegener Energiepreise haben die Metallhütten ihre Produktion zwischenzeitlich gedrosselt.

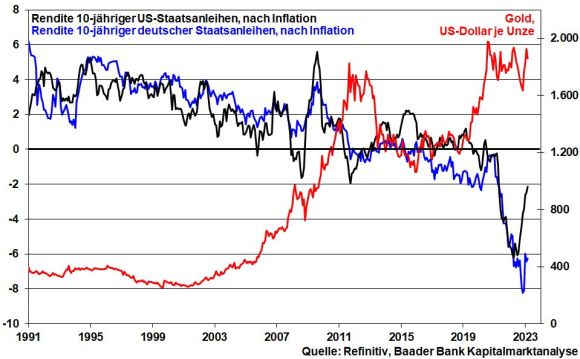

Nach einer Rallye von in der Spitze knapp 20 Prozent seit Anfang November 2022 legt Gold nach restriktiven Äußerungen der Geldpolitik zwar eine Verschnaufpause ein. Das ist allerdings kein nachhaltiger Dämpfer für das Edelmetall. Letzten Endes werden die Geldpolitiker angesichts konjunktureller Unsicherheit und apokalyptischer Überschuldung den Zins-Bogen nicht überspannen. Eher versuchen sie, die Inflationserwartungen der Wirtschaftsteilnehmer über die Kraft ihrer Worte zu senken.

Der US-Arbeitsmarkt hat zuletzt sicherlich starke Beschäftigungszahlen präsentiert. Wenn man die Daten jedoch abklopft, fällt auf, dass ein Großteil der binnen Jahresfrist netto neu geschaffenen Stellen Teilzeitarbeitsplätze überwiegend im Niedriglohnsektor sind. Und die Arbeitskosten geben kein dramatisches Bild mehr ab.

Und von der EZB als Versicherung gegen alle (finanz-)wirtschaftlichen Risiken in der Eurozone ist trotz harter Worte keine Stabilitätspolitik der alten Schule zu erwarten.

Die insofern nach Inflation negativ bleibenden Realzinsen für Staatsanleihen sind keine wirkliche Gefahr für das „zinslose“ Edelmetall. Einen Strukturbruch gäbe es erst dann, wenn nach Inflation etwas vom Zinsertrag übrigbliebe. Dann müsste die überschuldete Welt jedoch auf den künstlichen Entschuldungseffekt verzichten. Mit Blick auf die real existierende Politik ist dies nicht zu erwarten.

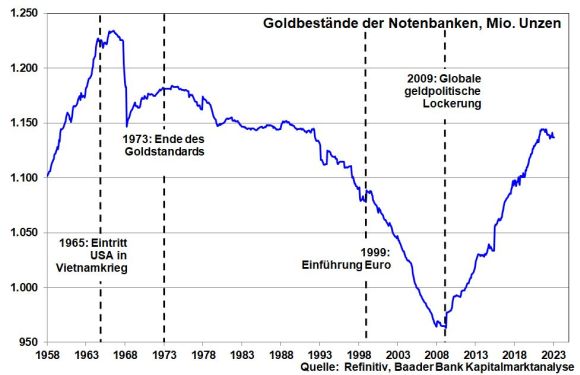

So rechnet der World Gold Council im weiteren Jahresverlauf damit, dass zuletzt noch zurückhaltende ETF-Anleger wieder Gefallen an Gold finden. Seine Werterhaltungsfunktion bleibt gefragt. Und als sicherer Hafen profitiert das Edelmetall sowieso von der nicht endenden geopolitischen Krisenlage. Vor allem aber bleibt die Goldnachfrage der Notenbanken u.a. aus China und Indien robust, die ihre Abhängigkeit von US-Staatspapieren nachhaltig mindern wollen.

Bei der Bank of Japan (BoJ) übernimmt ab April mutmaßlich der bisher stellvertretende Chef Masayoshi Amamiya die Leitung. Zuletzt fiel er mit Gedankenspielen über einen Ausstieg der Bank of Japan aus ihrer ultralockeren Geldpolitik auf.

An der Realität kommt aber auch er nicht vorbei. Aufgrund der japanischen Verschuldung, die alle anderen Länder in den Schatten stellt, würde eine an der Preisstabilität orientierte Zinspolitik das Land in die Depression führen. Japan, das mit dem gut 2,5-fachen seiner Wirtschaftsleistung völlig überschuldet ist, kommt noch weniger als westliche Staaten an einer Entschuldung über Inflation vorbei. Ohnehin, angesichts der schon sprichwörtlich schwachen Binnenkonjunktur muss das Land seine staatliche Spendierfreudigkeit aufrechterhalten, ohne dass stark steigende Zinsen dem Finanzminister Zügel anlegen. De facto ist die Bank of Japan die „Hausbank“ der japanischen Regierung.

Zudem nimmt die BoJ nur allzu gern ein Alibi in Anspruch. Würde der Yen zinserhöhungsbedingt aufwerten, sähen sich japanische Großanleger im Sinne der Verlustvermeidung zur Repatriierung ihrer Auslandsinvestitionen gezwungen. Dies allein würde schon zu massiven Verwerfungen an den globalen Finanzmärkten führen. Verschärfend käme hinzu, dass internationale Investoren ihre plötzlich zu teuren Gegenfinanzierungen - der Yen ist seit den 1990er Jahren die weltweit bedeutendste Finanzierungsquelle - glattstellen müssten, indem sie weltweit Aktien, Anleihen & Co. verkaufen.

Insofern ist kein radikaler Bruch mit der grundsätzlich ultralockeren Geldpolitik zu erwarten. Zinserhöhungen finden höchstens in kleinsten Trippelschritten statt.

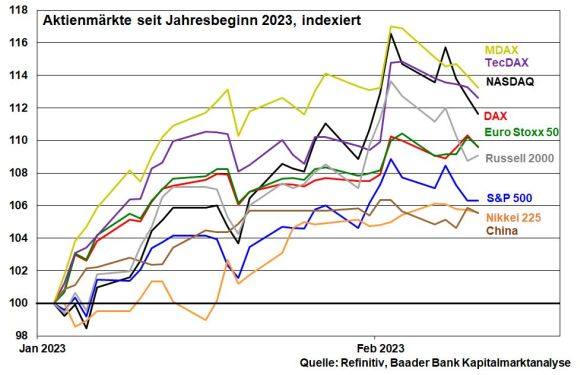

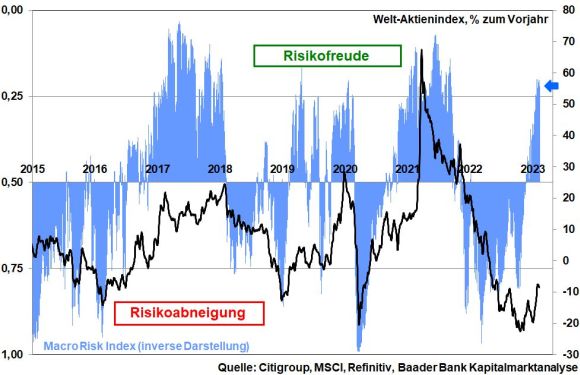

Insgesamt haben Zinsängste weltweit an Brisanz verloren. Sie haben nicht mehr die Kraft, wie noch im vergangenen Jahr dramatische Aktienrücksetzer auszulösen.

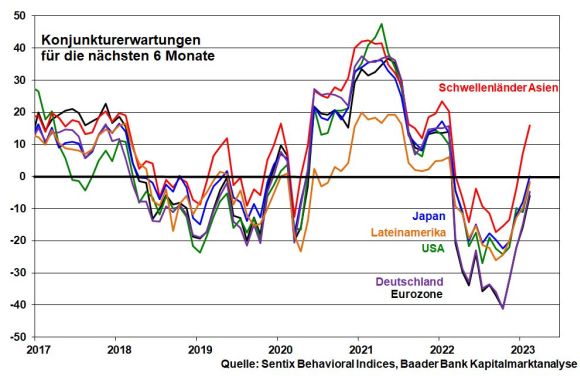

Fundamental positiv für Aktienmärkte wirkt sicherlich auch, dass der weltweite Konjunkturpessimismus weiter nachlässt. So setzt sich laut Investment-Beratungsfirma Sentix die Stabilisierung der Konjunkturerwartungen für die nächsten sechs Monate über alle Regionen hinweg fort. 2023 wird sicher kein Wirtschaftswunder-Jahr. Doch weicht das Szenario einer Welt-Rezession immer mehr dem eines Mini-Wachstums mit Überraschungspotenzial nach oben. Aufgrund ihrer besonderen fundamentalen Wiederauferstehung gehören Unternehmen der Schwellenländer ins Depot.

Aus Sentimentsicht dominiert laut Macro Risk Index der Citigroup mit einem Wert von 0,22 die „Risikofreude“. Werte größer als 0,5 signalisieren zunehmende Risikoabneigung, Werte kleiner als 0,5 Risikofreude.

An den Terminmärkten werden die noch Ende 2022 zu beobachtenden rekordhohen Absicherungskäufe zunehmend von Spekulationen auf steigende Kurse abgelöst. Das lässt sich am im Trend sinkenden Verhältnis von Verkaufs- zu Kaufoptionen (Put/Call-Verhältnis) an der Chicago Board Options Exchange ablesen. Dort ist man so optimistisch wie seit Sommer 2022 nicht mehr. Allerdings kann diese Entwicklung auch als Kontrasignal aufgefasst werden, was Volatilitäten begünstigt. Diese sollten jedoch zu Zukäufen genutzt werden.

Charttechnisch liegen auf dem Weg nach oben die nächsten Widerstände bei 15.489, 15.500 und 15.523 Punkten. Darüber folgen die nächsten Barrieren bei 15.555 und 15.659. Kommt es zu einer Konsolidierung, bieten die Marken bei 15.387, 15.350 und 15.270 Punkten Halt.