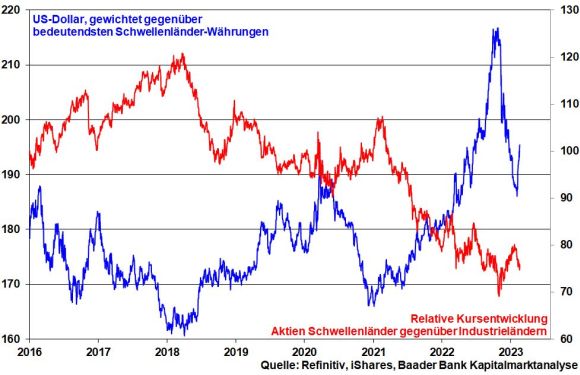

Auch an der Börse gibt es Stereotype. Z.B. flüchtet bei Krisen das Kapital aus den Emerging Markets in die sicheren westlichen Anlagehäfen. Und seit 2021 setzten eine immer restriktivere Fed, ein so stärkerer US-Dollar und umgekehrt schwache Währungen der Schwellenländer deren Aktien erneut zu. Erschwerend kamen der Ukraine-Krieg sowie Chinas Wirtschaftsschließung hinzu. Doch ist Börse auch keine Einbahnstraße. Mittlerweile sind Entspannungen in Asien und Südamerika unverkennbar.

Zuletzt wiederbelebte Zinserhöhungsphantasien in Amerika mit wieder aufwertendem Dollar haben für eine Unterbrechung der Outperformance der Aktien der Emerging Markets gegenüber denen der Industrieländer gesorgt.

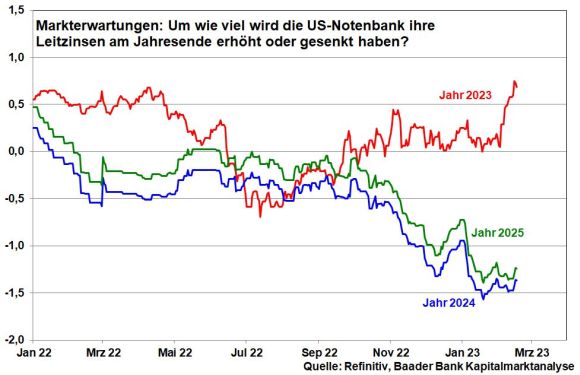

Tatsächlich erwarten die Finanzmärkte aktuell, dass die Fed angesichts des nur zähen Inflationsrückgangs etwas länger als bislang gedacht restriktiv bleibt und zwei weitere Zinserhöhungen um jeweils 25 Basispunkte auf dann 5,25 Prozent durchführt. Dennoch ist das Ende der US-Zinswende absehbar. Spätestens die Zinssenkungsphantasie ab 2024 spricht also perspektivisch für stabile Währungen in den Schwellenländern. Das wird der Aufwärtsbewegung der Emerging Markets-Aktien guttun.

Übrigens profitierte Amerika selbst vom Ende der Zins-Knute für Schwellenländer. Die immer bedeutender werdenden Schwellenländer sollen bloß nicht in die Hände des Erzrivalen China getrieben und insofern wirtschaftspolitisch immer mehr zum Niemandsland für die USA werden. Wer zukünftig geostrategisch Fixstern sein will, muss seine Satelliten in der eigenen Umlaufbahn halten.

In diese Strategie passt ebenso, dass ein moderaterer Dollar den Schuldendienst der Schwellenländer verbilligt, die ihre Schulden mehrheitlich in Dollar aufnehmen. Das stärkt die Bindung Asiens und Südamerikas an den US-Dollar, der so seinen Status als Weltleitwährung und daher die Machtbasis Amerikas stabilisiert.

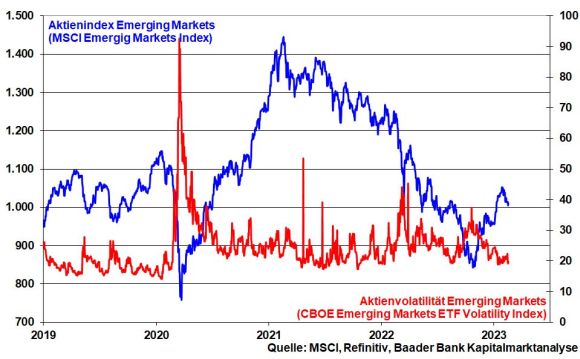

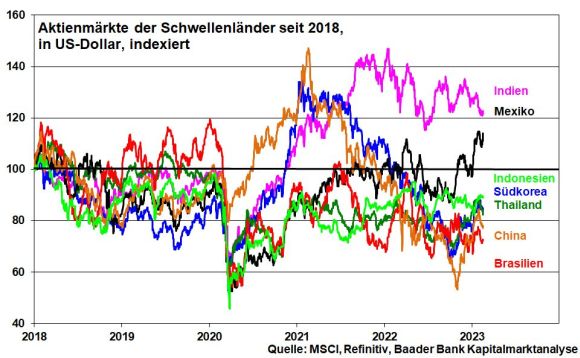

Die vor diesem Hintergrund abnehmende Risikoaversion zeigt sich bereits in einer klar rückläufigen Volatilität von Aktien der Schwellenländer. Tatsächlich haben internationale Kapitalzuflüsse zu Kursgewinnen an den Aktienmärkten Asiens und Südamerikas von fünf Prozent seit Jahresbeginn (Basis MSCI Emerging Markets Index) geführt.

Ebenso trägt der konjunkturelle Erholungsprozess zur allmählichen Renaissance der Schwellenländer bei. Ihr Anteil an der weltweiten Wertschöpfung nimmt wieder zu. Verantwortlich ist nicht zuletzt China, wo eine zweite Corona-Infektionswelle auszubleiben scheint und eine nachhaltige Virus-Genesung stattfinden kann. Von dieser wiederum geht ein wiedererstarkter Nachfrage-Sog nach Konsumgütern, Rohstoffen und Vorprodukten auch aus den Anrainerländern aus. Und dass sie wie Taiwan und Südkorea auch bei Digitalisierung ein gewichtiges Wort mitsprechen, verleiht ihnen einen qualitativ immer höheren Reifegrad.

Aufgrund dieser Performance, die auch die wirtschaftlichen Abwehrkräfte erhöht, nimmt allmählich auch die Bereitschaft der Anleger zur Differenzierung zu. Die klassische Sippenhaft, die bei Krisen alle Nicht-Industrieländer über einen Kamm schert, bricht auf.

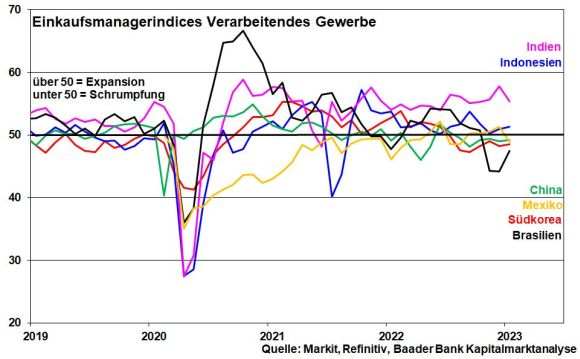

Aktuell profitieren Brasilien und Indonesien von ihren hohen Rohstoffexporten. Südkorea kommt die Tatsache zugute, dass China sein wichtigster Handelspartner ist. Indische Aktien haben durch die Betrugsvorwürfe gegen ein heimisches Unternehmenskonglomerat sowie die Rotation aus indischen in chinesische Titel zuletzt zwar Gegenwind erhalten. Aufgrund der massiven und offenbar gut voranschreitenden Investitionsoffensive der Regierung mit dem Ziel, bis 2030 unter die drei größten Volkswirtschaften aufzusteigen, bleibt die positive Aktien-Perspektive Indiens erhalten.

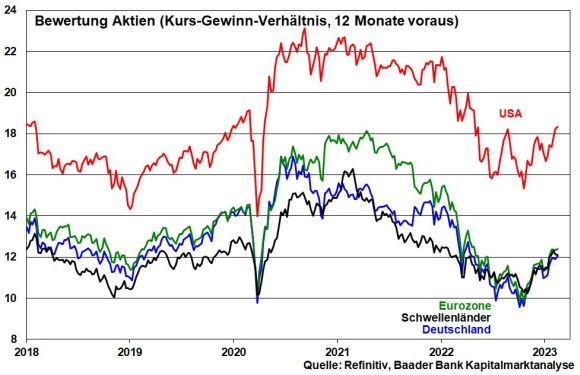

Dennoch befinden sich Aktien der Emerging Markets weiter klar erkennbar im „Sonderangebot“. Im Vergleich vor allem gegenüber den USA sind sie mit einem deutlich niedrigeren Kurs-Gewinn-Verhältnis ausgestattet. Das verleiht ihnen grundsätzlich Nachholpotenzial. Da der Sicherheitsaspekt klassischer Anlagemärkte mit bekannten Währungen wie US-Dollar aber tief in der Anlegerseele verwurzelt ist, wird dieses erst mit der Zeit gehoben werden.

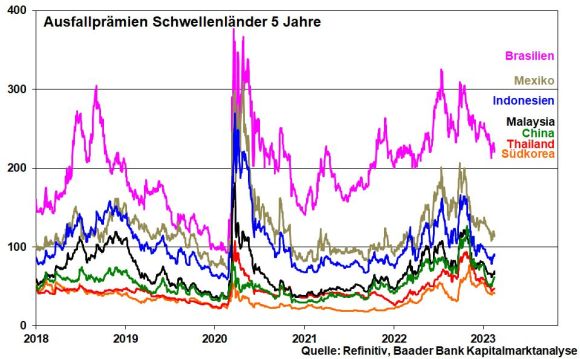

Dennoch passt der Begriff „Schwellenländer“ immer weniger. So haben sich die Finanzqualitäten der Emerging Markets, insbesondere in Asien, deutlich verbessert. Sicherlich haben sie vereinzelt noch mit hausgemachten politischen Problemen zu kämpfen. So ist die autoritäre Machtpolitik Pekings ein Handicap. Und die mögliche Lockerung der Schuldenbremse in Brasilien unter dem neuen Präsident Lula da Silva wird mit höheren Kreditausfallprämien geahndet.

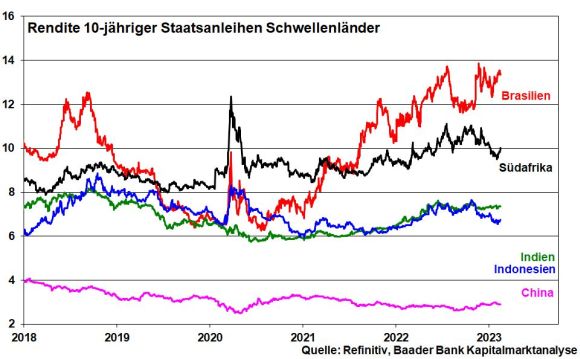

Insgesamt aber sind Staatstitel der Schwellenländer für risikofreudigere Anleger als Portfoliobeimischung interessant. So bieten 10-jährige Staatspapiere in Indien und Indonesien Renditen über sechs Prozent, brasilianische Titel sogar über 13 Prozent Rendite.

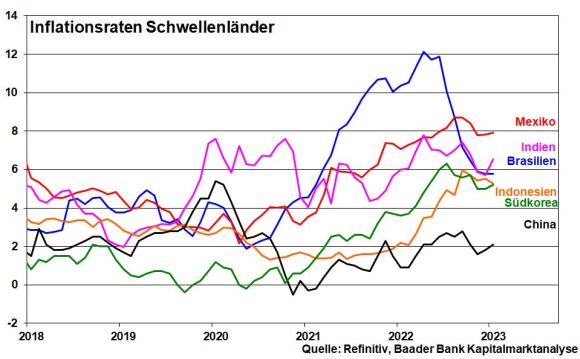

Dass die Inflation auch in den Emerging Markets ihren Gipfel überschritten hat, spricht perspektivisch ebenso für ein Ende der dortigen Zinserhöhungen. Dies wiederum beschert Anleihen wegen der hohen Zins-Kupons hohe Kurshebel.

Die Gretchen-Frage harrt noch ihrer Beantwortung: Zins-Entspannung oder noch -Angst? Die Zins-Verunsicherung befeuernd sprechen sich vereinzelte Fed-Mitglieder bereits wieder für eine Rückkehr zu Leitzinsanhebungen um 0,5 Prozentpunkte aus. Dabei bedienen die letzten US-Konjunkturdaten beide Seiten. Einer schwachen Industrieproduktion und Eintrübungen am Immobilienmarkt („Bitte die Konjunktur nicht zu sehr abbremsen“) stehen robuste US-Einzelhandelsumsätze und weniger stark rückläufige Erzeugerpreise („Inflation klebt weiter wie Kaugummi am Schuh“) gegenüber. Allerdings fußt der Konsum maßgeblich auf Einmal-Faktoren wie nachweihnachtliche Schnäppchenjagden.

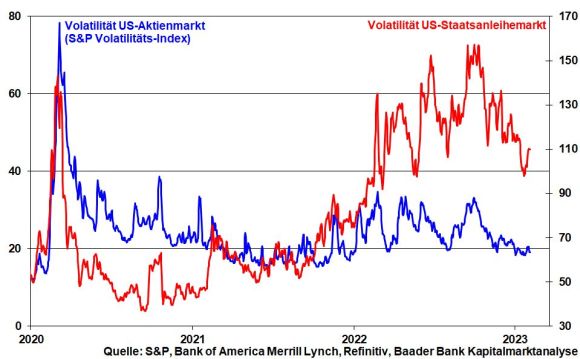

Sicherlich lässt der Grad der US-Desinflation - 6,4 nach zuvor 6,5 Prozent - noch zu wünschen übrig. Doch die Finanzmärkte scheinen dem Motto „Aufgeschoben ist nicht aufgehoben“ zu folgen. In der Tat trifft die wieder zunehmende Volatilität bei US-Staatsanleihen - als Ausdruck der aktuellen Preis- und Zinsunsicherheit - die amerikanischen Aktienmärkte wenig.

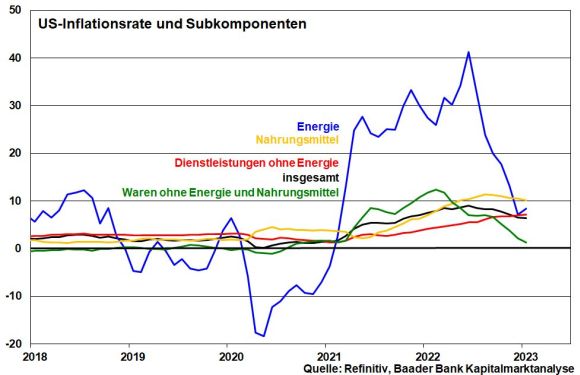

In der „Inflations-Nahrungskette“ verliert die Desinflation bei Energie und Waren an Kraft. Auch die Nahrungsmittel haben mittlerweile ihren Inflationsgipfel passiert. Doch verhindern Preissteigerungen bei Dienstleistungen noch einen allgemein stärkeren Inflationsrückgang.

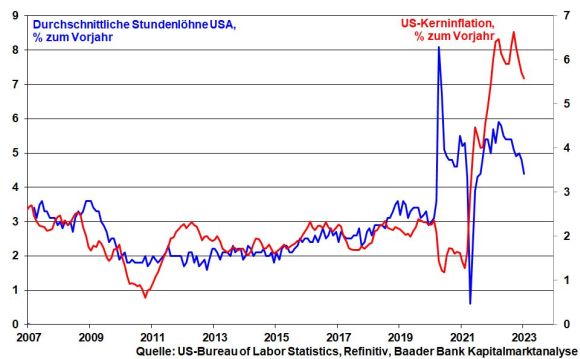

Immerhin dürfte ein abschwächendes US-Lohnwachstum zukünftig dämpfend auf die Preisentwicklung wirken. So würde das Thema Lohn-Preis-Spirale und damit Zinsrestriktionen der Fed an Drohpotenzial verlieren.

Und was macht die Bank of Japan (BoJ)? Nachdem der mutmaßliche Wunschkandidat der Regierung, Masayoshi Amamiya, den Chef-Posten bei der BoJ ausgeschlagen hat, tritt nun Kazuo Ueda den Notenbankvorsitz an, der bereits zwischen 1998 und 2005 BoJ-Mitglied war. Er gilt als geldpolitisch unideologisch und hat den Ruf als moderater Währungshüter. Insofern ist kein radikaler Bruch mit der grundsätzlich ultralockeren Geldpolitik zu erwarten, die Japan und der Welt empfindliche Konjunktur- und Finanzwunden zufügte.

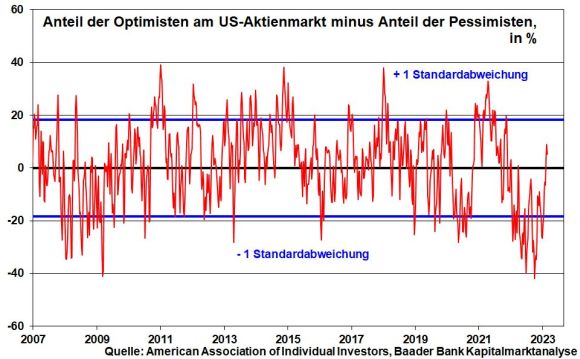

Als Kontraindikator spricht der große Anteil der Optimisten gegenüber den Pessimisten am US-Aktienmarkt grundsätzlich für zwischenzeitliche Konsolidierungen.

Dennoch sind laut einer Umfrage der Bank of America unter Fondsmanagern diese noch deutlich unterinvestiert. Bei einer möglichen Korrektur verringert dies die Fallhöhe des US-Aktienmarkts.

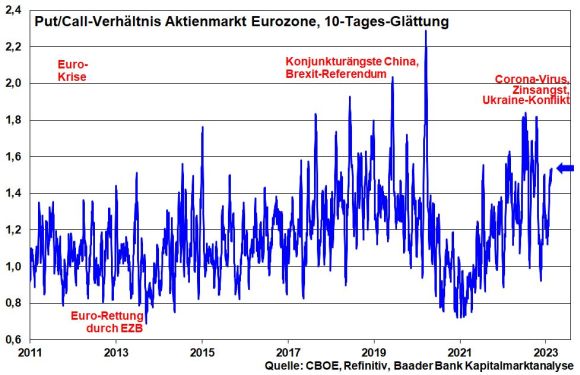

Dagegen nehmen bei europäischen Aktie die Absicherungen gegen fallende Kurse an den Terminmärkten wieder zu. Insofern ist bei uns im Vergleich von noch geringerem Korrekturpotenzial auszugehen.

Charttechnisch liegen auf dem Weg nach oben die nächsten Widerstände bei 15.495, 15.515 und 15.521 Punkten. Darüber folgen die nächsten Barrieren bei 15.528, 15.555 und 15.689. Kommt es zu einer Konsolidierung, bieten zunächst die Marken bei 15.420, 15.366 und 15.246 Halt. Darunter liegen weitere Unterstützungen bei 15.222, 15.205, 15.186 und 15.170 Punkten.