ifo-Daten lügen nicht: Die Stimmung im deutschen Industrie- und im Dienstleistungssektor sinkt. Eine schwache Weltkonjunktur, zinspolitische Einbremsungen und hausgemachte Berliner Probleme fordern ihren Tribut. Tatsächlich scheint Schmalhans der Küchenmeister in der deutschen Wirtschaft zu sein. Wie gehen Aktien mit diesem fundamentalen Tiefschlag um?

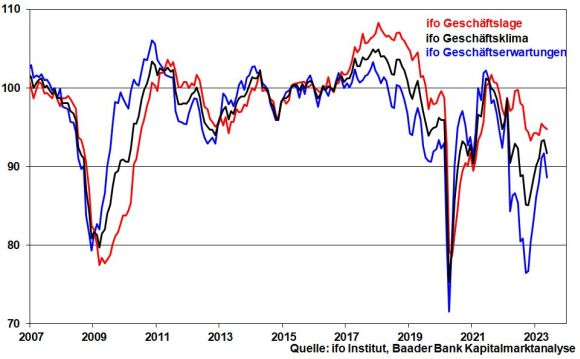

Der erste Rückgang des ifo Geschäftsklimaindex nach sechs Anstiegen in Folge von zuletzt 93,4 auf aktuell 91,7 zeigt, dass es für die deutsche Wirtschaft schwer wird, sich aus der technischen Winterrezession zu befreien. Ernüchternd ist vor allem die Eintrübung der ifo Geschäftserwartungen, die auf Niveaus der Euro-Krise oder des Trumpschen Handelskriegs liegen.

Das Bild der Ernüchterung zeigt sich ebenso auf Branchenebene.

Zwar kann die Industrie mit einem höheren Grad an Materialverfügbarkeit aufgelaufene Aufträge abarbeiten. Doch fehlt es an Neuaufträgen.

Erschwerend kommen die schwachen ifo Exporterwartungen hinzu. Neben der blutleeren US-Konjunktur kann China angesichts der nur schleppenden Erholung der Binnenkonjunktur seinen Importsog für deutsche Exporte noch nicht entfalten. Mit Blick auf die ergriffenen Fiskalmaßnahmen Pekings ist eine Belebung jedoch zu erwarten.

Der Bau kommt wegen hoher Kosten und gestiegener Kreditzinsen weiter nicht auf die Beine. Und der Handel bekommt den anhaltenden Kaufkraftverlust der Verbraucher schmerzhaft zu spüren. Dabei spielt auch eine Rolle, dass den deutschen Konsumenten von Berlin „eingeheizt“ wird. Das GfK Konsumklima und der Subindex der Anschaffungsneigung zeigen relativ zwar imposante Basiseffekte nach oben, haben aber absolut Schwierigkeiten, die Tiefpunkte aus der Corona-Zeit zurückzuerobern.

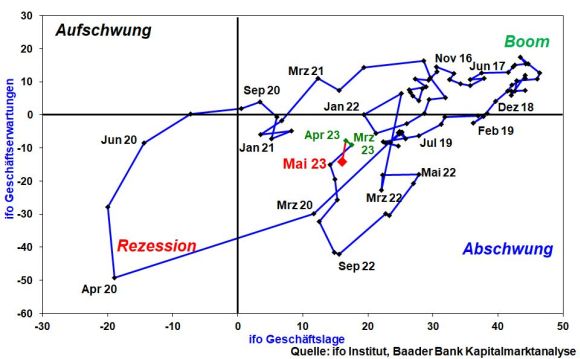

Gesamtwirtschaftlich hängt die deutsche Wirtschaft laut ifo Konjunkturmatrix - Lage und Erwartungen in Beziehung gesetzt - im Abschwung fest.

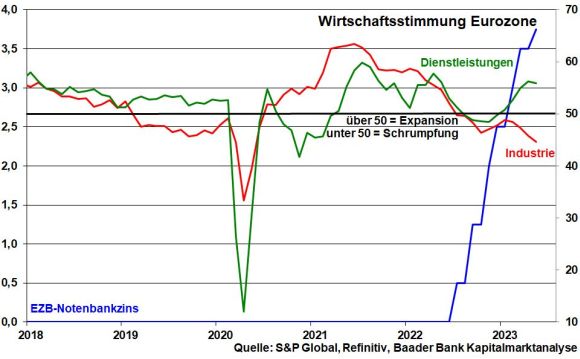

Eine Wirtschaftserholung mit Schmackes erschwert auch die EZB. Ihre seit Juli 2022 aggressiven Zinserhöhungen kommen erst mit einer Zeitverzögerung von bis zu 12 Monaten in der Euro-Konjunktur an. Dem industriellen Schrumpfungskurs können sich auch Dienstleister nicht entziehen.

Daher wird die EZB ihre Leitzinserhöhungen im Sommer beenden. In puncto Inflation verlässt sie sich darauf, dass ihr mit Blick auf Konjunkturschwäche und bessere Rohstoffverfügbarkeit zu wieder akzeptablen Preise allmählich die Puste ausgeht.

Das mit etwas Zeitverzug zur Fed stattfindende Ende der Zinswende signalisiert auch der Euro, der gegenüber US-Dollar wieder Schwäche zeigt und mit 1,07 zum US-Dollar auf den tiefsten Stand seit März 2023 gefallen ist. Offenbar verfehlen die Spekulationen an den Devisenterminmärkten auf erneute Euro-Stärke ihre Wirkung.

Ab Juni wird der US-Schuldenstreit kritisch. Zwar würde Finanzministerin Yellen zur Überbrückung im Rahmen einer Vorrangeinräumung Zinszahlungen auf Staatsschulden zunächst weiter begleichen. Auch dürften Mitte Juni fällig werdende Steuereinnahmen eine Pleite hinauszögern. Trotzdem würden Bundesbedienstete ohne Bezahlung nach Hause geschickt, die öffentliche Verwaltung auf ein Minimum reduziert und öffentliche Investitionsprojekten mit schmerzhaften Konjunkturfolgen gestoppt.

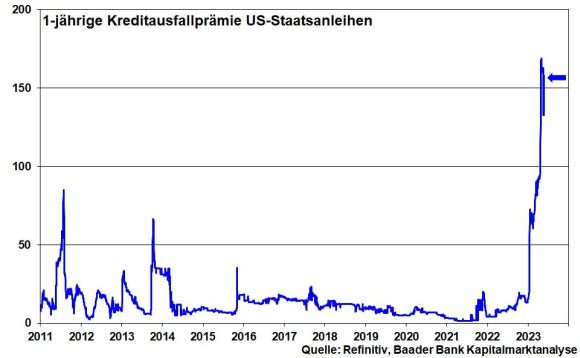

Schon aktuell befinden sich die 1-jährigen US-Kreditausfallprämien auf Rekordniveau. Und der Druck der Rating-Agenturen ist hoch, die im Ernstfall nicht mit einer Herabsetzung der US-Bonitätsnote zögern würden. Ein Warnschuss kommt bereits von Fitch, die den Ausblick zuletzt auf „negativ“ gesenkt hat.

Unter normalen Bedingungen kommt es nicht zum Staatsbankrott. Der öffentliche Druck ist bereits hoch. Außerdem werden sich Republikaner den Demokraten angesichts der 2024 anstehenden Präsidentschaftswahl nicht die Wahlargumente schenken, dass sie eine scharfe Rezession ausgelöst und Amerikas Status als Weltmacht untergraben haben.

Und wenn doch? Käme Amerika den Zahlungsverpflichtungen auf seine Verschuldung nicht mehr nach, droht der Finanzwelt der Super-GAU. Bislang gelten US-Staatspapiere als heiliges Gut. Weltweit halten viele Notenbanken, Geschäftsbanken und Versicherungen gigantische Summen ihrer Währungsreserven und Kapitalanlagen in Form von US-Bonds, denn sie gelten als „unkaputtbar“, weil sie von der Super(finanz)macht Amerika gestützt werden. Ein Zahlungsausfall ist nicht vorgesehen. Die größte Vermögensvernichtung aller Zeiten würde die Welt in eine gewaltige Banken-, Finanz- und Wirtschaftskrise führen, die 1929 weit in den Schatten stellte.

Und dennoch werden Denkfabriken in Amerika längst auch die hypothetischen „Vorteile“ eines amerikanischen Staatsbankrotts durchgespielt haben. Auf einen Schlag hätte Amerika seine Schulden entsorgt. Immerhin sprechen wir von Staatsschulden von über 31 Bill. US-Dollar. Allein in den vergangenen 10 Jahre haben die USA mehr Kredite aufgenommen als zwischen Staatsgründung 1776 und 2013. Zurückzuzahlen sind sie finanzmathematisch ohnehin nicht mehr. Überhaupt sind ca. 60 Prozent der US-Staatsverschuldung in ausländischen Händen, so dass Japan, Europa und Asien besonders starke Finanz-Schmerzen zu ertragen hätten. Man muss sich dann vor Augen führen, dass China jahrzehntelang harte Ware nach Amerika geliefert hat, aber als Gegenleistung mit buntem Papier abgespeist wurde, das nur noch Brennwert hat. Als Schuldner wäre Amerika weltweit zwar gebrandmarkt. Aber es bestünde ja auch kein Bedarf.

Anschließend könnte Amerika mit einer Währungsreform wie 1948 in Deutschland den wirtschaftlichen Neuanfang starten. Immerhin ist das Land aufgrund seiner überwältigenden Binnenkonjunktur deutlich weniger von der Welt abhängig als Exportländer in Europa oder China. Energie- und lebensmittelseitig ist es autark.

Ein Schelm, wer Böses dabei denkt. Da im Übergang aber auch in Amerika unkontrollierbare soziale Konflikte drohen und andere Staaten zu unüberlegten Gegenmaßnahmen greifen könnten, die sich geopolitisch fatal auswirken könnten, ist ein US-Staatsbankrott nur hypothetisch möglich.

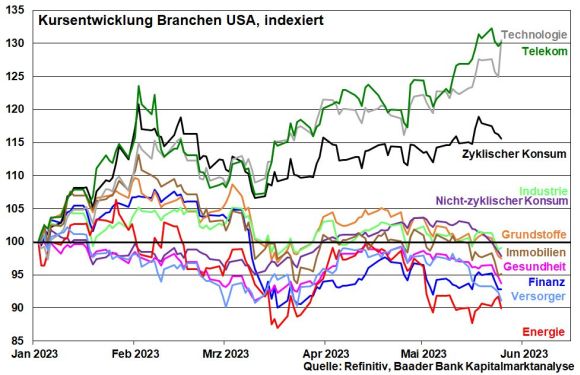

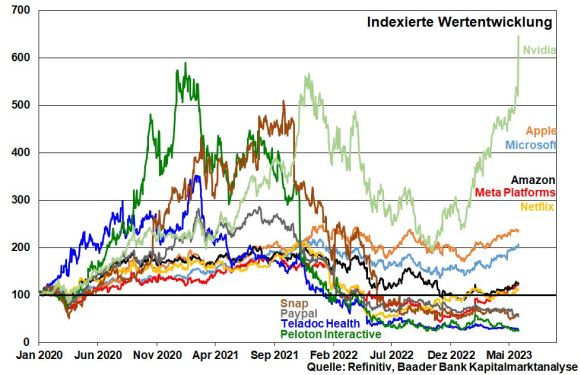

Insgesamt ziehen am US-Aktienmarkt bislang die altbekannten Tech-Schwergewichte die Börsen nach oben, während Sektoren wie Pharma, Einzelhandel, Maschinenbau, Immobilien und Versorger durch Zurückhaltung glänzen.

Allerdings sind Tech-Aktien wieder vergleichsweise teuer. Weltweit liegen sie mit einem Kurs-Gewinn-Verhältnis von rund 23 aktuell klar über ihrem 20-Jahres-Durchschnitt von gut 19.

Und grundsätzlich sind High-Tech-Unternehmen auch nicht immun gegen eine blutleere US-Wirtschaft. Der Kaufkraftverlust der Verbraucher hinterlässt seine Spuren beim Online-Shopping, während bei Streaming-Plattformen gestiegene Kosten bei insgesamt eher stagnierenden Nutzerzahlen zu Margendruck führen. Und typische Stay-at-Home Titel aus der zweiten Reihe, die während der Pandemie von zwangsweise geänderten Gewohnheiten profitierten - z.B. Online-Arztbesuche, -Geschäftsmeetings oder die virtuelle Ausübung von Sport - konnten sich nach Wiedereröffnung ohnehin nicht nachhaltig durchsetzen.

Allerdings kann man nicht alle Tech-Aktien über einen Kamm scheren. Datenspeicherung in der Cloud, Online-Werbung und künstliche Intelligenz bleiben nachhaltige Megathemen. Überhaupt verfügen viele Unternehmen weiterhin über stabile Cash-Flows und kerngesunde Bilanzen aufgrund tiefer „Burggräben“. In ihren Bereichen sind sie de facto Monopolisten, was ihnen entsprechende Preissetzungsmacht verleiht.

Entspannung kommt zudem von der US-Notenbank. Gemäß Protokoll der letzten Fed-Sitzung hat die Fed das Zinserhöhungsende eingeläutet und dürfte in der zweiten Jahreshälfte über Senkungen nachdenken. Die Aussichten auf eine weniger restriktive Zinspolitik treiben die Wachstumswerte gleich doppelt an: Die Finanzierung von Investitionen wird günstiger und künftige Firmengewinne werden mit niedrigeren Zinsen abgezinst, was wieder mehr Bewertungsspielraum nach oben erlaubt.

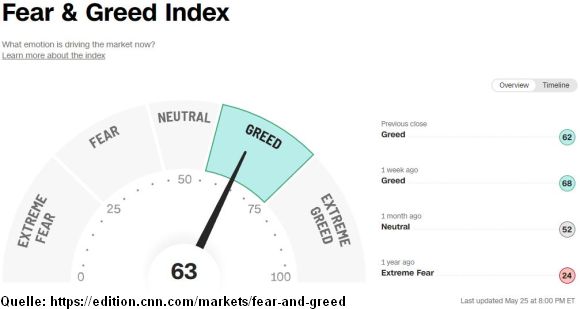

Aus Sentimentsicht mahnt der Fear & Greed Index von CNN Money, der „Gier“ anzeigt, zur Vorsicht vor plötzlichen Gegenbewegungen.

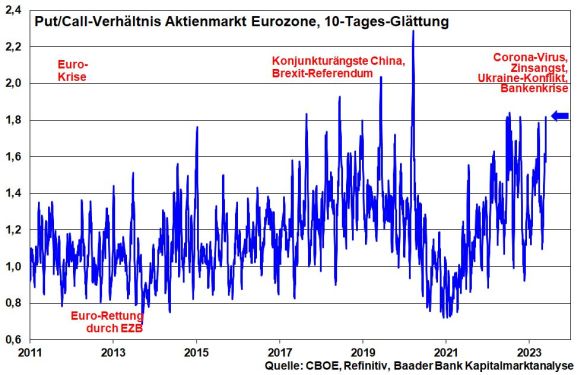

Grundsätzlich sind wir aber weit entfernt von überschäumender Euphorie als Warnzeichen für deutliche Aktien-Rücksetzer. Die nach wie vor große Anlegerskepsis, die sich in der noch schwach ausgeprägten Investitionsbereitschaft zeigt, steht einem stärkeren Rückschlag entgegen. In der Eurozone liegt das Verhältnis von Put- zu Call-Optionen auf hohem Niveau, so dass die Aktienmärkte nach unten gut abgesichert sind.

Charttechnisch liegen im DAX erste Unterstützungen bei 15.773 und 15.662 Punkten. Darunter folgen Haltelinien bei 15.576 und 15.561. Um die Aufwärtsbewegung fortzusetzen, müssen zunächst die Widerstände bei 15.816, 15.862, 15.980 und 15.997 überschritten werden. Darüber liegen weitere Barrieren bei 16.015 und 16.084 Punkten.