Spaltung am Rohstoffmarkt: Industrie- und Edelmetalle dominieren Öl

Angesichts einer Stimmungsaufhellung in der Weltkonjunktur zeigen Rohstoffe ein differenziertes Bild. Industriemetalle profitieren von weltweit üppigen Infrastrukturausgaben und von der Sonderkonjunktur der Künstlichen Intelligenz. Rohöl dagegen leidet unter der Angebotsausweitung der OPEC. Währenddessen avancieren Edelmetalle mit Blick auf Zinssenkungen, exorbitante Schuldenstände und politische Risiken immer mehr zu sicheren sachkapitalistischen Vermögensbausteinen.

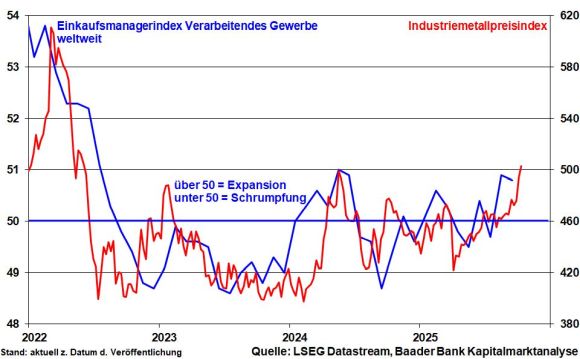

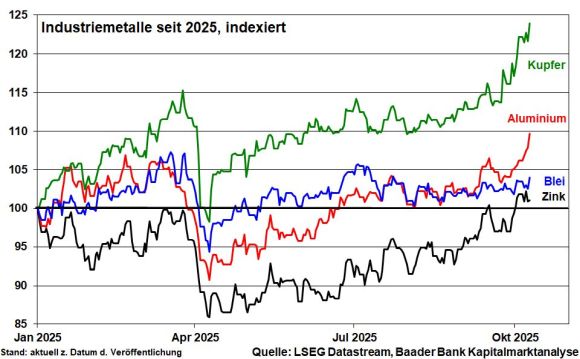

Industriemetalle profitieren von konjunktureller Perspektive

Die Weltwirtschaft wird zunächst nur allmählich wachsen. Infrastrukturmaßnahmen und Rüstungsausgaben werden jedoch ab 2026 die lange Nachfrage- und Investitionsschwäche beenden und für weitere Preisbefestigungen bei Industriemetallen sorgen. Auch die erwarteten Zinssenkungen der Notenbanken werden ihre konjunkturelle Wirkung nicht verfehlen. Bereits jetzt haben die zyklischen Metalle ihre Delle nach dem Liberation Day vollständige ausgebeult und notieren seit Jahresbeginn 12 Prozent höher.

Zudem bescheren Digitalisierung und Künstliche Intelligenz den Industriemetallen eine Sonderkonjunktur. So machen zunehmende Kreuzverflechtungen großer US-Technologiefirmen das US-Wirtschaftswachstumsmodell immer KI-lastiger. Grundsätzlich benötigen Datenleitungen, KI-Chips, Batterien und Rechenzentren große Mengen an Kupfer, Aluminium und Zink.

Beim schwarzen Gold wird oberhalb der 70 Dollar-Marke die Luft dünn

Seit Jahresbeginn hat der Ölpreis rund 15 Prozent verloren und sich unter der Marke von 70 US-Dollar je Barrel eingependelt. Nach Beruhigung der Lage im Nahen Osten mit offensichtlichen Durchbrüchen bei den Verhandlungen zum Gaza-Krieg werden Risiken eines politischen Angebots-Schock ausgepreist. Außerdem fällt eine konjunkturelle Nachfragebelebung zunächst noch schwach aus und fängt die Öl-Flut nicht auf. Selbst große Öl-Staaten wie Brasilien und die USA fördern Rekordmengen, während die OPEC+ die Rücknahme ihrer freiwilligen Förderkürzungen konsequent fortsetzt. Das setzt den Ölpreis nachhaltig unter Druck.

Vor allem Saudi-Arabien als maßgeblicher Ölproduzent der OPEC will mit dieser Machtgeste Marktanteile von kleineren Kartellmitgliedern zurückgewinnen, die nur zu höheren Kosten fördern können und sich zum Zwecke von Extra-Einnahmen in der Vergangenheit nicht an Förderabsprachen gehalten haben. Den Saudis dienen die Öleinnahmen als zentrale Einnahmequelle zur Finanzierung umfangreicher energiefremder Alternativinvestitionen. Ihr Plan B sieht vor, sich zum Zentrum für Künstliche Intelligenz im Nahen Osten zu entwickeln.

Dass die Preise nicht noch deutlicher fallen, liegt insbesondere an den Sanktionsandrohungen der USA gegenüber Abnehmern von russischem Öl, die bei tatsächlicher Umsetzung den Angebotsüberschuss eingrenzten.

Für preisliche Unterstützung sorgt ebenso, dass die Industriestaaten die günstigen Preise zur schrittweisen Auffüllung ihrer Ölreserven nutzen. Diese bewegen sich weit unter dem Durchschnitt der vergangenen fünf Jahre. Allein die Auffüllung der strategischen Ölvorräte Amerikas werde laut US-Energieminister Wright Jahre dauern.

Insgesamt ist nicht von einer spürbaren Erholung der Ölpreis auszugehen. Daher hat sich aufgrund der seit Sommer zu beobachtenden Entkoppelung von fallenden Ölpreisen auch Korrekturpotenzial bei Öl-Aktien aufgebaut, die historisch einen engen Gleichlauf mit Öl zeigen.

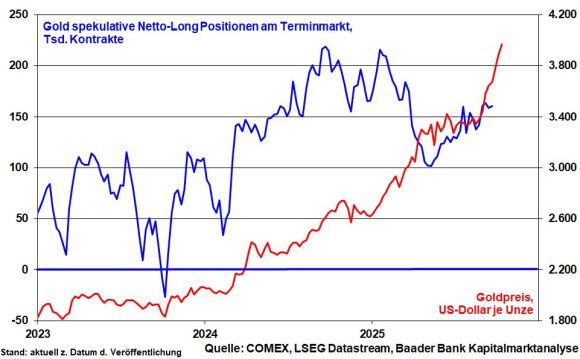

In Gold we trust, in Silber auch

Die Dreifaltigkeit - Zinssenkungsfantasie trotz hartnäckiger Inflation, Überschuldung, politische Unsicherheit - ist der Haupthintergrund für die Goldpreis-Rallye von gut 50 Prozent seit Jahresbeginn.

So ist nicht davon auszugehen, dass das Edelmetall abseits von zwischenzeitlichen Konsolidierungen nachhaltig unter Druck gerät. Mit den Zinssenkungen der US-Notenbank, die sich über die kommenden zwei Jahre fortsetzen, verliert das klassische Killerargument beständig an Bedeutung, wonach physisches Gold keine Zinsen zahlt.

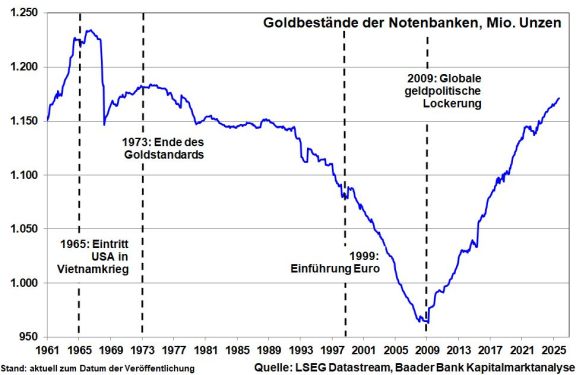

Ohnehin nimmt die Skepsis gegenüber US-Staatspapieren zu. Insbesondere die Schwellenländer treiben ihre Unabhängigkeitsbewegung von amerikanischen Bonds neben fehlenden Bonitäts- und inflationsbetreffenden Risikoaufschlägen auch aus geopolitischen Motiven voran. Alternativ häufen die internationalen Notenbanken unvermindert Goldbestände an. Mittlerweile befinden sich diese auf dem höchsten Stand seit Mitte der 1970er-Jahre. So erhält Gold die höheren Weihen, was die weltweit noch vorhandene Anlegerskepsis reduziert.

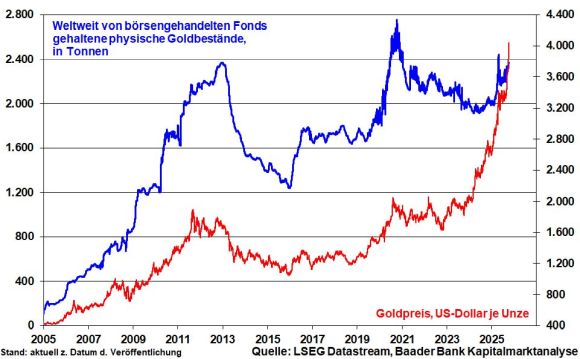

Tatsächlich, langfristig orientierte Investoren in börsengehandelte, mit physischem Gold hinterlegte Fonds entdecken das gelbe Metall wieder für sich, nachdem sie bislang im Durchschnitt unterinvestiert waren.

Von Seiten der Terminmärkte hatte sich zwar spekulativer Preisdruck seit Jahresbeginn aufgebaut, der das Risiko für Gewinnmitnahmen erhöhte. Doch haben sich die Netto-Long-Positionen mittlerweile wieder deutlich stabilisiert.

Gold bleibt der sachkapitalistische Klassiker. Es ist nicht beliebig vermehrbar, inflationssicher, ohne Ausfall- und Bonitätsrisiko und wertbeständig.

Silber profitiert neben seinem Edel- auch von seinem Industriemetall-Charakter. Insbesondere bei Hardware und der Energieinfrastruktur spielt das Metall eine unverzichtbare Rolle und verfügt gegenüber Gold damit über einen „KI-Joker“. Zwar hat sich das Preisverhältnis von Gold zu Silber von seinem Hoch im April 2025 von 104 auf aktuell 82 bereits spürbar verringert, so dass zumindest ein Teil der Unterbewertung von Silber aufgeholt wurde. Doch liegt es immer noch deutlich über der historischen Ratio von ca. 60. Nachholpotenzial ist weiterhin vorhanden.

Marktlage - Bubble Trouble?

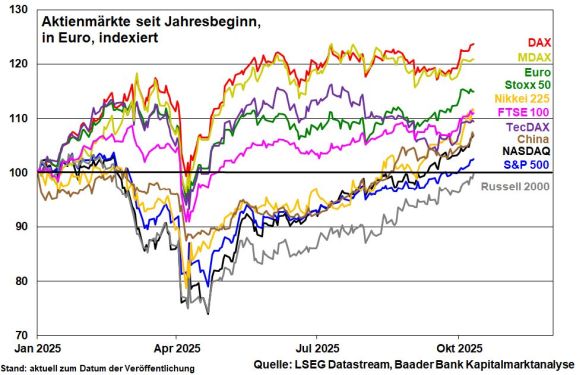

Die Aktienmärkte zeigen sich unbeeindruckt vom mittlerweile 10 Tage andauernden amerikanischen government shutdown, der Regierungskrise in Frankreich und handelspolitischen Sticheleien. Sie haben sich an die Chronizität von Krisen gewöhnt, erwarten politische Happy Ends oder vertrauen dem finanzwirtschaftlichen Glaubensbekenntnis „Wo die Not am größten, ist die Geldpolitik am nächsten.“

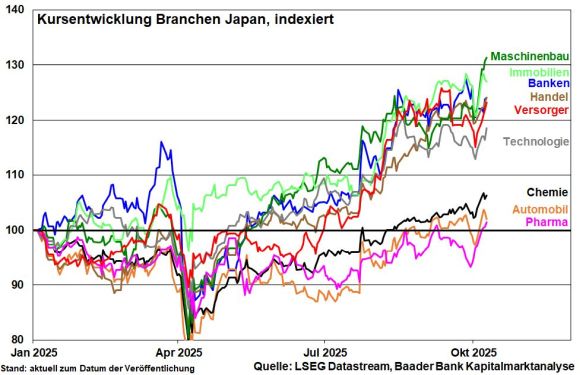

In puncto Performance ausländischer Aktienmärkte kommt die Euro-Stärke offensichtlich an ihre Grenzen. In der Tat, im Vergleich der globalen Börsen hat Japan zuletzt auch aus Sicht von Euro-Anlegern aufgeholt. Die zur neuen Vorsitzenden der Regierungspartei gewählte Sanae Takaichi sieht sich als politische Erbin der als „Abenomics“ bekannten lockeren Fiskal- und Geldpolitik. Die Konjunktur wird staatlich wieder deutlich stimuliert.

Bei tatsächlicher Umsetzung dürfte eine anhaltende Yen-Schwäche die Negativ-Effekte höherer US-Zölle abfedern und exportorientierten Unternehmen aus Sektoren wie Chemie oder Automobile zugutekommen. Von fiskalischen Lockerungen profitieren auch Handel, Banken und Dienstleistungen.

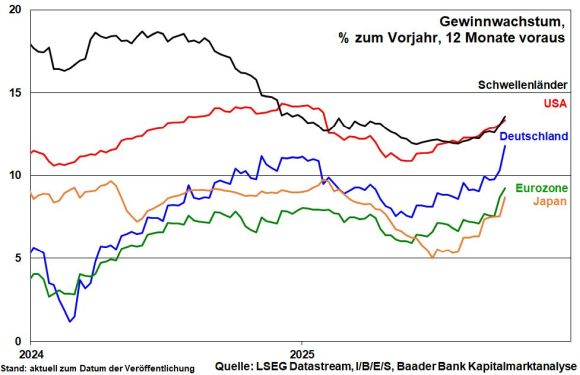

Für die Aktienmärkte insgesamt bleibt das Thema Künstliche Intelligenz zentral. Zwar haben die zunehmenden horizontalen und vertikalen Beteiligungen großer Tech-Konzerne untereinander Bedenken vor einer Branchenblasenbildung genährt. Böse Zungen sprechen sogar von einem Schneeballsystem. Zweifellos ist die Marktkonzentration von Tech-Firmen im S&P 500 hoch, ein Klumpenrisiko. Doch vereinen sie als fundamentale Klumpenchance ebenfalls den Löwenanteil des Gewinnwachstums sowie der Investitions- und Forschungsausgaben auf sich. Sie sind der neue stabile Unterbau der US-Wirtschaft, der auch die Produktivität anderer Branchen dynamisiert.

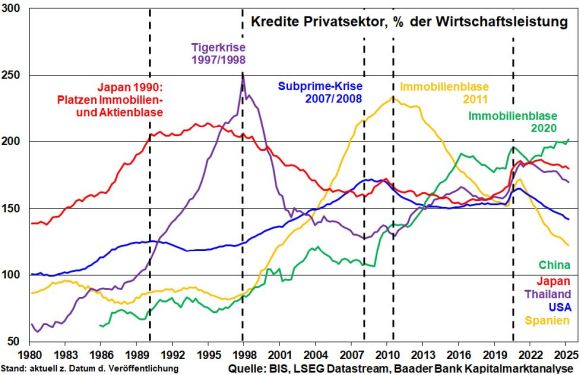

Historisch zeigt sich, dass früheren Blasen - z.B. Japans Aktien- und Immobilienblase oder die Subprime-Krise - regelmäßig eine Überschuldung des Privatsektor vorausging. Anschließend führten in der Regel Zinsverteuerungen der Notenbanken zum Platzen der Blasen. Heute ist in den USA die Privatverschuldung gemessen am BIP sogar rückläufig, während die Fed gerade einen neuen Lockerungszyklus eingeleitet hat. Überhaupt bezahlen die US-Tech-Riesen ihre Milliardeninvestitionen aus ihren wohl gefüllten Gewinntöpfen. Mit den Potemkinschen Dörfern der Internet-Blase haben sie wenig bis nichts zu tun.

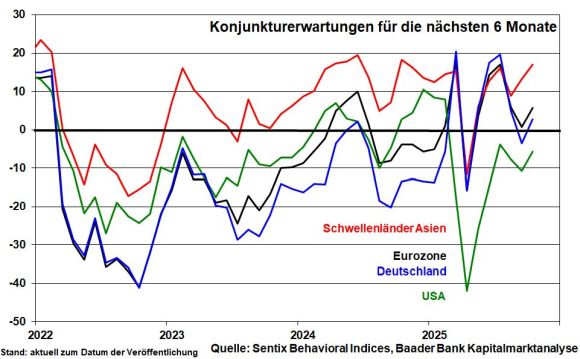

Grafik der Woche

Das feit die Tech-Aktien nicht vor Konsolidierungen, wenn z.B. die Berichtsaison weniger großartig als erwartet ausfällt oder mitunter Zweifel an der Wirtschaftlichkeit von KI-Investitionen geäußert werden. Grundsätzlich sind die Geschäftsmodelle intakt. Die High-Tech-Blase hat dicke Wände.

Aktienpositiv wirkt zudem die Aufhellung des weltkonjunkturellen Umfelds. Gemäß der vom Analyse-Institut Sentix ermittelten Konjunkturerwartungen für die nächsten sechs Monate ist eine Stabilisierung vor allem in Asien abzulesen, von der ebenso die exportzyklischen Aktien in Europa profitieren.

Das schlägt sich in einer insgesamt aufgehellten Gewinnperspektive nieder und gibt der globalen Aktien-Rallye auch abseits der High-Tech-Werte eine stabile fundamentale Basis.

Sentiment und Charttechnik DAX - Ein Anleger-Leben ohne Aktien ist möglich, aber sinnlos

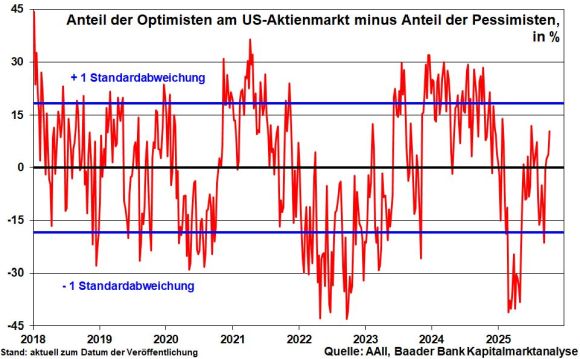

Trotz der hohen Aktienstände zeigt sich der Anteil der Optimisten abzüglich der Pessimisten am US-Aktienmarkt unverdächtig.

Je nach Nachrichtenlage in puncto Berichtssaison, Zinsfantasie und Politik ist zwar mit emotionalisierten Kursschwankungen zu rechnen. Dieser „Druckablass“ ist aber nichts Ungewöhnliches und sogar gesund. Rücksetzer bieten Anlegern wieder günstigere Kaufgelegenheiten. Schließlich sind die Zutaten für eine Fortsetzung der Rallye weiter vorhanden.

Charttechnisch liegen im DAX die nächsten Widerstände bei 24.745, 24.770 und 24.890 Punkten. Unterstützungen liegen bei 24.639, 24.622 und 24.525. Darunter liegen weitere Haltelinien bei 24.480, 24.380 und 24.360 Punkten.