Was ist mit China und seinem Aktienmarkt los?

Chinas Wirtschaftswachstum hat im dritten Quartal an Dynamik verloren. Deflation, Konsum- und Investitionsschwäche sowie ein angeschlagener Immobiliensektor prägen das Konjunkturbild. Daher ergreift Peking umfangreiche Maßnahmen, um endlich die konjunkturelle Trendwende herbeizuführen. Dabei werden jedoch ideologische Fehler begangen, die auch am chinesischen Aktienmarkt nicht spurlos vorübergehen.

Chinas Wirtschaft strahlt weniger stark

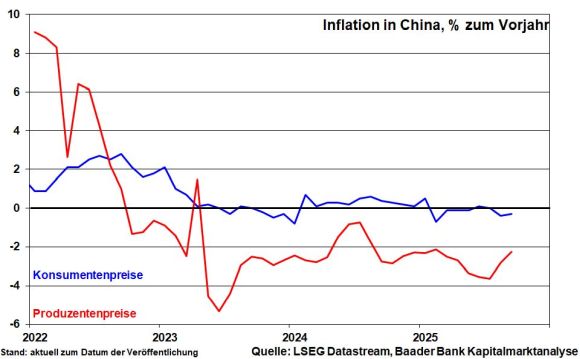

Chinas Wachstum hat sich im dritten Quartal mit 4,8 nach zuvor 5,2 Prozent zum Vorjahr auf das schwächste Tempo seit einem Jahr verlangsamt. Doch selbst diese offizielle Zahl ist mit Vorsicht zu genießen. Denn die Wirtschaft ist mit industrieller Überproduktion konfrontiert. Das führt zu sinkenden Verkaufspreisen und fallenden Margen. Und die Konsumenten halten sich zurück, da es morgen noch günstiger werden könnte.

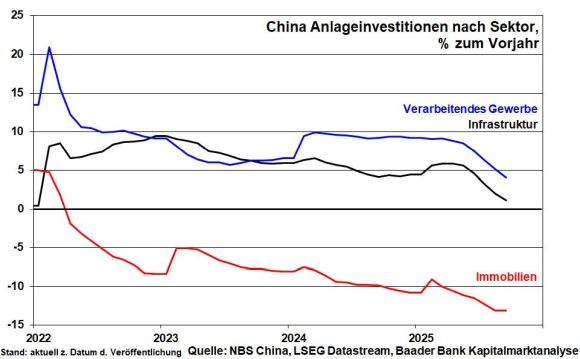

Insgesamt befindet sich China in einer binnenkonjunkturellen Abwärtsspirale. Hinzu kommen handelspolitische Verunsicherungen, so dass sich chinesische Unternehmen mit Investitionen erst recht zurückhalten. Die Bruttoanlageinvestitionen haben sich in der Industrie und bei Infrastruktur zuletzt auf das niedrigste Niveau seit der Corona-Pandemie abgeschwächt.

Mit seinem immer noch hohen Anteil an der Gesamtwirtschaft bleibt der Immobiliensektor ein besonderes Sorgenkind. Trotz gesenkten Hypothekenzinsen und Mindestanzahlungen sowie steuerlichen Anreizen bei den Kaufnebenkosten setzt sich die Kaufzurückhaltung fort. Auch die Wirkung von Konsumanreizen - u.a. Einkaufs-Rabatte bei Eintausch alter Haushalts- und Unterhaltungselektronik - verfängt nicht.

Offensichtlich ist die Wirtschaftsstimmung so schlecht, dass all diese Maßnahmen nicht durchschlagen.

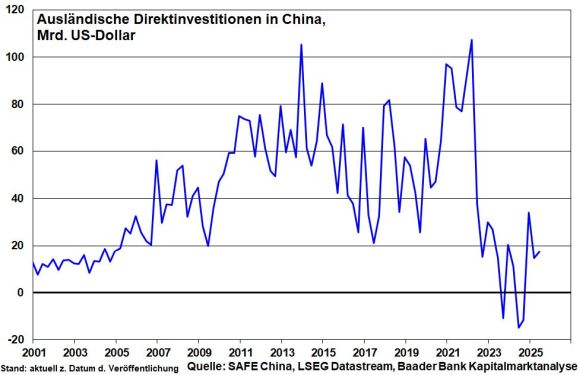

Angesichts der strukturellen Wachstumsdefizite - Deflation, Konsum- und Immobilienschwäche, sinkende Investitionen - verliert China auch für internationale Unternehmen an Attraktivität. Überhaupt, wegen im Standortvergleich massiver Einschränkungen der unternehmerischen Freiheit wird das Land sowieso nicht mehr als alternativloser Produktions- und Absatzstandort betrachtet. Nach deutlichen Einbrüchen konnten sich die ausländischen Direktinvestitionen zuletzt nur auf vergleichsweise niedrigem Niveau stabilisieren. Und Besserung ist zunächst nicht in Sicht. Zur Vermeidung von US-Handelssanktionen verschieben ausländische Firmen ihre Lieferketten in weniger zollbelastete Standorte in Asien oder Lateinamerika.

China ist nicht mehr der Platz des himmlischen Export-Friedens

Offensichtlich ermöglicht auch Export-Dumping keinen Ausgleich. Amerikanische Importzölle von aktuell 55 Prozent rütteln grundsätzlich an der Wirtschaftlichkeit für chinesische Ausfuhren in den weltweit bedeutendsten Absatzmarkt. Auch zukünftig werden die USA dem Erzrivalen weiter das Export-Leben erschweren. Zwar wird Washington u.a. aufgrund seiner Abhängigkeit von Seltenen Erden nicht überreizen und eine einigermaßen friedliche Handels-Koexistenz anstreben. Doch sind die glorreichen ungehemmten Exportzeiten für China vorbei. Auch auf weiteren Exportmärkten wie z.B. Lateinamerika und Europa müssen chinesische Exporteure harte Preisschlachten aushalten.

Im Übrigen wehren sich mittlerweile selbst EU-Länder gegen eine chinesische Exportschwemme, z.B. bei Autos und Stahl. Und die jüngst in den Niederlanden vollzogene Verstaatlichung eines dort ansässigen Tochterunternehmens eines chinesischen Halbleiter-Konzern zeigt, dass die Abwehrhaltung der EU auch bei High-Tech zunimmt.

Bringt Pekings neue Wirtschaftspolitik neuen Schwung an den chinesischen Aktienmarkt?

Vor diesem Hintergrund legt Peking den Fokus seiner Industriepolitik verstärkt auf strategische Unabhängigkeit von Importen, Auslandstechnologien und westlichen Exportmärkten. Die kriselnden Sektoren Immobilien und Infrastruktur als vergangene Wachstumsträger sollen durch die gezielte Förderung von Zukunftsindustrien wie Halbleiter, Künstliche Intelligenz, Biotechnologie und erneuerbare Energien abgelöst werden. Ein besonderes Ziel dabei ist die Sicherung der eigenen Wettbewerbsfähigkeit, zumal Amerika den Export von Hochtechnologie behindert. Eine schnellere Verbreitung von KI-Anwendungen soll ebenso die Effizienz der chinesischen Volkswirtschaft heben.

Als geostrategischer Hebel sollen verstärkt der Pharma- und Rohstoffsektor eingesetzt werden. Durch den Ausbau der nationalen Arzneiproduktion soll zunächst die eigene Versorgungssicherheit gewährleistet werden. Über moderne und preisgünstig produzierte Medikamente sollen jedoch gleichzeitig die Importabhängigkeiten der westlichen Märkte erhalten bzw. ausgeweitet werden. Vorbild für diese Strategie sind Seltene Erden.

Insgesamt sollen all diese Maßnahmen auch dem Aktienmarkt und damit „über Bande“ auch dem Konsum deutlich auf die Sprünge helfen. Denn wer sich vermögender fühlt, konsumiert auch mehr.

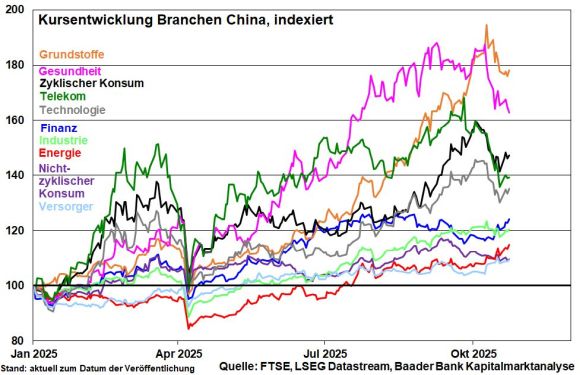

Tatsächlich ist an der Börse im Trend eine Belebung im Gesundheitssektor sowie bei Grundstoff- (und damit vor allem Minen-)werten nicht zu leugnen. Auch die chinesischen Tech-Werten - die den Sektor Telekom und Konsumzyklikern zugeschrieben werden - halten sich stabil.

Grafik der Woche

Aktuell ist der chinesische Aktienmarkt im Vergleich zu seinem 10-Jahres-Bewertungsdurchschnitt jedoch kein Schnäppchen mehr, was für zwischenzeitliche Konsolidierungen spricht.

Ohnehin bleibt das Aktien-Handicap bestehen, wonach Unternehmen ihre Ziele mit den übergeordneten Zielen der KP in Einklang bringen müssen. Obwohl Planwirtschaft dem marktwirtschaftlichen Modell des amerikanischen Erzrivalen eindeutig unterlegen ist, gehört sie unverändert zu Chinas Polit-DNA.

Vor allem in puncto High-Tech gewährt China seinen Firmen zu wenig Beinfreiheit, die aber erforderlich ist, um mit den USA gleichzuziehen. Gemeinsam mit fehlender Börsentransparenz sind chinesischen Aktien-Fantasien Grenzen gesetzt.

Marktlage - Konsolidierung ja, Crash nein

Die Aktienbörsen bleiben unter zwischenzeitlich erhöhten Schwankungen stabil.

Selbst der sprunghafte Ölpreis-Anstieg durch Amerikas Sanktionsverschärfungen gegenüber Russland treiben Anlegern keine großen Sorgen auf die Stirn. Zunächst erfolgt der Anstieg von relativ niedrigem Niveau aus, so dass die Gefahr beschränkt ist, dass absolut zu hohe Ölpreise die Weltkonjunktur abwürgen. Ohnehin bleibt abzuwarten, wie wasserdicht die Sanktionen gegenüber den beiden größten Öl-Konzernen Russlands sind. Und selbst wenn Käufer wie Indien und China zukünftig kein russisches Öl mehr zu Discount-Preisen beziehen, bleibt die Ölversorgung der Weltwirtschaft angesichts der Angebotsausweitung der Opec+ (speziell Saudi-Arabien) sowie anderer großer Öl-Player wie Brasilien und den USA (konventionell und über Fracking) ungefährdet.

In den USA ziehen die kürzlichen Turbulenzen bei Regionalbanken zunächst keine weiten Kreise. Die Fed hat drohende Verspannungen am US-Interbankenmarkt wegen abnehmender Liquidität fest im Blick. Eine Liquiditäts- und damit Bankenkrise wird sie verhindern. Ausbleibende Friktionen an den Anleihemärkten und Leitzinssenkungsfantasie sorgen für robuste Aktienmärkte.

In Europa gibt sich die EZB verbal aktuell viel Mühe, die Zinssenkungsfantasie kleinzuhalten. Entsprechend wird ihre Sitzung in der kommenden Woche zum Non-Event. Dennoch werden die Finanzmärkte die Äußerungen von Christine Lagarde auf konjunkturbedingt zumindest eine weitere Zinserleichterung genau prüfen, mit der dann im Winter zu rechnen wäre.

Für Börsenaufhellungen sorgt eine zuletzt wieder konziliantere Rhetorik im transpazifischen Handelsstreit, die bei einem Treffen von Trump und Xi Jinping am Rande des APEC-Gipfels in Südkorea in der kommenden Woche eine weitere Deeskalation erwarten lässt.

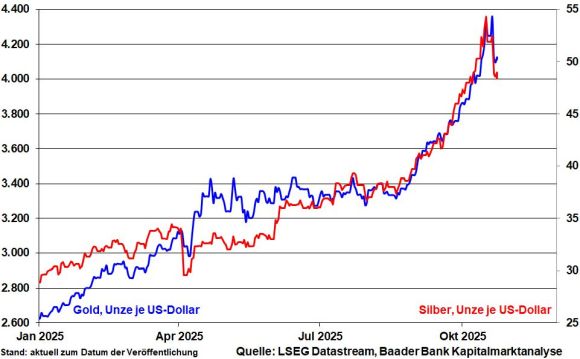

Dies führt zu vorübergehenden Gewinnmitnahmen bei den zuletzt heiß gelaufenen sicheren Anlagehäfen Gold und Silber. Doch wegen der Inflationstoleranz der Notenbanken, ihrer eigenen fortlaufenden Goldkäufe und der internationalen Schuldentragödie bleiben die strukturell entscheidenden Preistreiber für Edelmetalle intakt.

Die kommende Woche für Big Tech anlaufende Berichtssaison wird zur Bewährungsprobe für die Aktienstimmung. Da Analysten eine Verlangsamung des grundsätzlich soliden Gewinnwachstums erwarten, liegt die Latte für positive Überraschungen zwar niedriger. Jede noch so kleine Enttäuschung würde aber an den Börsen quittiert. Es kommt insbesondere auf die Ausblicke an, mit Fokus auf das Wettrüsten bei KI-Rechenzentren, auch aus wirtschaftlicher Sicht, Digitalwerbung und Cloud. Grundsätzlich verfügen die „Magnificent 7“ über intakte Geschäftsmodelle.

Sentiment und Charttechnik DAX - Warten auf neue Impulse

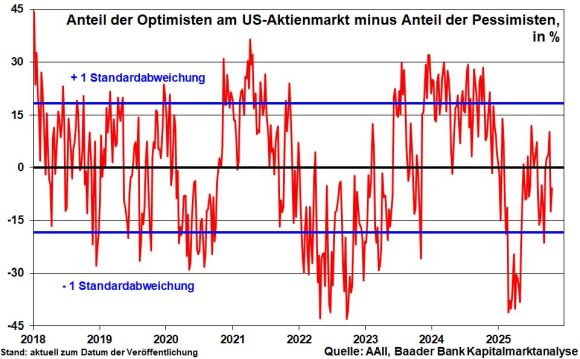

Aus Sentimentsicht erhält der Anlauf auf neue Allzeithochs im DAX zwischenzeitliche Dämpfer. Auch an Wall Street herrscht gemäß Umfrage der American Association of Individual Investors mittlerweile ein leichter Pessimisten-Überhang, was immerhin als Kontraindikator gegen markante Rücksetzer an den US-Börsen zu interpretieren ist.

Doch müssen je nach aktueller Nachrichtenlage - Tech-Berichtssaison, US-shutdown, Handelskonflikt - erhöhte Kursschwankungen ausgehalten werden. Allerdings laufen zwischenzeitliche Irritationen offensichtlich zügig ab und werden anschließend wieder von Aufhellungen abgelöst, was einen grundsätzlich gesunden Risikoappetit dokumentiert.

Auf dieses Szenario können Anleger mit regelmäßigen Aktiensparplänen gut reagieren.

Charttechnisch liegen im DAX die nächsten Unterstützungen bei 24.140, 24.035, 23.920 und 23.684 Punkten. Bei weiterer Stabilisierung trifft der Index auf Widerstände bei 24.255, 24.384, 24.524 und 24.771 Punkten.