Die Aktienmärkte gehen mit Unsicherheit in die zweite Jahreshälfte. Trumps auch mit Blick auf die Kongresswahl im November betriebener Handelskonflikt hat nicht nur die weltweite Konjunkturstimmung getrübt. Tatsächlich sind erste Reibungsverluste z.B. in der exportsensitiven deutschen Wirtschaft zu erkennen. Daneben sind aktuell die instabilen Euro-politischen Rahmenbedingungen nicht finanzmarktförderlich. Vor diesem Hintergrund können die Notenbanken ihren geldpolitischen Rettungsanker nicht lichten.

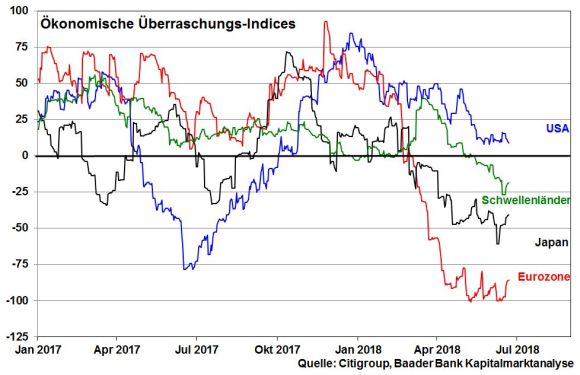

Trump spielt auf Zeit. Einerseits will er mit wählerwirksamer harter Handelsrhetorik die republikanische Mehrheit bei der Kongresswahl am 6. November sichern. Andererseits spekuliert er darauf, dass ihm die Handelspartner Amerikas schon aus Exportopportunismus entgegenkommen. Eine gewisse Kompromissfähigkeit ihrerseits ist durchaus zu erwarten. Doch darf Trump nicht überreizen. Die in den Schwellenländern, Japan und der Eurozone zu beobachtende handelsseitige Stimmungsverschlechterung kommt als Bumerang nach Export-Amerika zurück. Das positive konjunkturelle Überraschungsmoment lässt selbst in Amerika nach und bedroht Arbeitsplätze. Und ausgerechnet die US-Farmer als treue Trump-Wähler machen gegen den Handelskrieg mobil. Sie fürchten bei Gegenzöllen massive Exporteinbußen. Das wird Trump (wirtschafts-)politisch nicht kalt lassen.

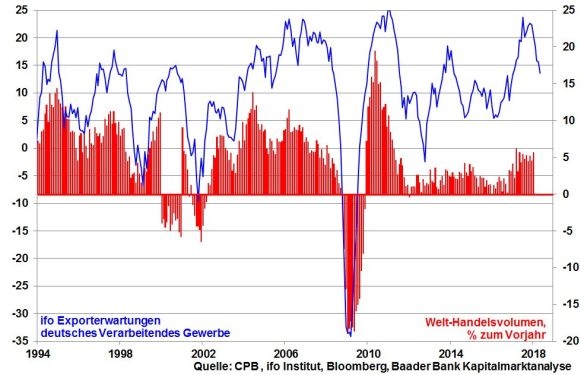

Insgesamt ist spätestens nach dem Getöse der Kongresswahl wieder mit vernünftigen Gesprächen zur Handelsbefriedung zu rechnen. Bis dahin steuert die deutsche Wirtschaft auf eine Konjunkturdelle zu. Das ifo Institut hat seine Wachstumsprognosen deutlich revidiert (2018 1,8 statt 2,6 und 2019 1,8 statt 2,1 Prozent). Und Daimler gibt wegen potenziell höherer chinesischer Zölle für in den USA hergestellte Autos bereits eine Gewinnwarnung für 2018 heraus. Nach Jahrzehnten eines immer weiter zunehmenden Freihandels sehen sich die auf Export getrimmten deutschen Unternehmen einem Strukturbruch gegenüber. Dennoch, abseits gekappter Wachstumsspitzen ist von keiner Weltrezession auszugehen.

Grundsätzlich schwächt eine weniger stark wachsende Weltwirtschaft die Rohstoffpreise. Zwar ist eine von Saudi-Arabien und Russland gewünschte deutliche Anhebung der Opec-Ölproduktion am Widerstand des Irans gescheitert, so dass der Ölpreis vorerst stabil bleibt.

Doch je höher der Opec-Ölpreis, desto margenträchtiger wird die Ausweitung der technisch immer effizienteren Alternativ-Ölproduktion über US-Fracking. Die amerikanische Ölproduktion befindet sich bereits auf Allzeithoch. Mit enormen Investitionen in die Infrastruktur wollen die USA ihr Öl zunehmend exportieren. Der Kampf um Marktanteile zwischen konventionellem Opec- und Fracking-Öl spricht für nachhaltig schwächere Ölpreise.

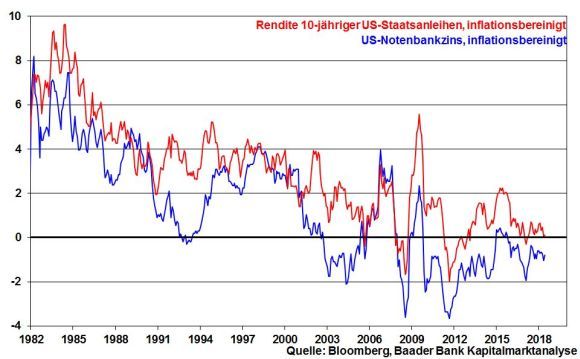

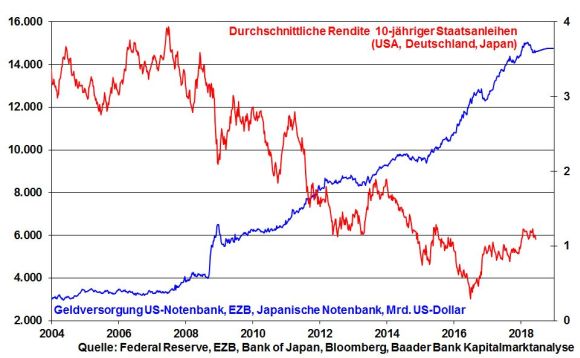

Die weltweite Wachstumsverlangsamung entspannt auch den Zwang zur geldpolitischen Restriktion. Die überschaubare Liquiditätszurückführung der Fed kann ohnehin kaum als Verknappung verstanden werden. Für alle konjunkturellen Refinanzierungszwecke sind anhaltend genügend Finanzmittel vorhanden. Ohnehin will US-Notenbankchef Powell mögliche Kollateralschäden des Handelsstreits für die US-Wirtschaft beobachten. Grundsätzlich bleibt das reale US-Leitzinsumfeld negativ, da auch geplante Zinssteigerungen Inflationsanstiege nicht kompensieren. Real betrachtet wirken auch die US-Anleiherenditen auf Konjunktur und Aktienmärkte nicht restriktiv.

In der Eurozone wird die EZB ihre Anleihekäufe zum Jahresende vor allem aus regulatorischen Gründen komplett einstellen. Bis dahin kauft sie durch die Verlängerung ihres Kaufprogramms von September auf Dezember 2018 jedoch 45 Mrd. Euro mehr Anleihen auf als bislang geplant. Und dieses neue Rekordniveau an Liquidität bleibt über die Reinvestierung fällig werdender Anleihen vollumfänglich erhalten. Diesen Höhepunkt ihrer Liquiditätspolitik flankiert die EZB über einen bis Herbst 2019 mit 0,0 Prozent refinanzierungsfreundlichen Leitzins. Tatsächlich deuten die Inflationserwartungen in der Eurozone nicht an, dass sich das Preiszielniveau der EZB von zwei Prozent auf absehbare Zeit erreichen lässt.

Die behutsamen Zinserhöhungen der Fed begrenzen grundsätzlich den Währungsaufwertungsdruck des Dollars gegenüber den Schwellenländern. Allerdings hat sich eine Zweiklassengesellschaft gebildet. Länder wie Südkorea, China oder Indien haben aus der Asien-Krise 1997/98 gelernt. Über Leistungs- und/oder Handelsbilanzüberschüsse sind sie schon aus Qualitätsgründen eher vor Währungsverlusten gewappnet als Defizitländer.

Dabei laufen die asiatischen den lateinamerikanischen Aktienmärkten den Rang ab. Große und konsumstarke Binnenmärkte in China, Indien und Indonesien sowie eine stetig wachsende Bedeutung asiatischer Unternehmen in Zukunftsbranchen wie Internet, Elektromobilität und Digitalisierung machen diese Länder weitaus resistenter als die in Südamerika, wo z.B. die größte Volkswirtschaft Brasilien unter einer nachhaltigen Regierungskrise leidet.

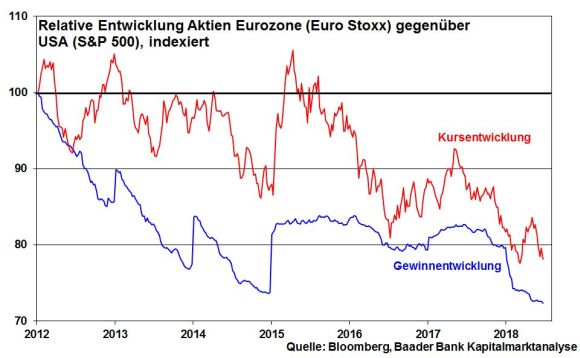

In den USA sind die Nachwirkungen der US-Steuersenkungen und Infrastrukturinvestitionen deutlich spürbar. Dank des reformfreundlichen US-Standorts bleibt der Umsatz- und Gewinnwachstumstrend der Unternehmen intakt. Währenddessen muss die Eurozone an ihrer Standort- und Reformpolitik noch dringend arbeiten. Strukturelle Wirtschaftsdefizite werden in Europa viel zu wenig angegangen. Dies ist ein wesentlicher Grund, warum sich der US-Leitindex S&P 500 im direkten Vergleich zu seinem europäischen Pendant Euro Stoxx - trotz anhaltend stabilisierender Liquiditätshausse der EZB - weiter besser entwickelt.

Der Renditeanstieg bei Staatsanleihen ist beschränkt. Denn einem Inflationsauftrieb fehlt wegen globalem Wettbewerbsdruck, lohnkostendrückender Digitalisierung und ausbleibenden Preisschocks bei Rohstoffen die strukturelle Basis. Ohnehin sind deutsche und US-Staatsanleihen wegen der augenblicklich politisch unsicheren Wetterlage als sichere Anlagehäfen gefragt. Das drückt ihre Renditen ebenso auf wenig attraktive Niveaus wie der anhaltend dramatische Liquiditätsüberfluss. Renditearme Zinsanlagen bleiben ein zentraler Stützpfeiler für die Aktienmärkte.

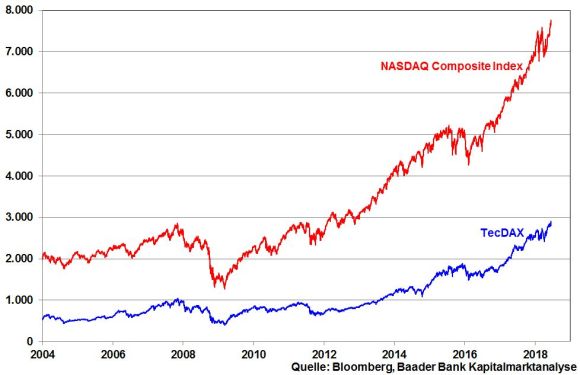

Die Digitalisierung braucht den Vergleich mit der Erfindung der Dampfmaschine nicht zu scheuen. Auch deutsche Technologieaktien decken zukunftsträchtige Wachstumsbereiche ab. Titeln aus den Bereichen Software, Zahlungsdienstleistungen und Halbleiter kommt beispielsweise der weltweite Trend zunehmender elektronischer Zahlungen über mobile Endgeräte und der Digitalisierung im Einzelhandel zugute. Der immer größeren Bedeutung deutscher Technologie-Titel trägt nicht zuletzt die Generalüberholung der großen deutschen Aktienindices Rechnung. Ab Herbst sind TecDAX-Aktien auch im MDAX oder SDAX zu finden. Durch diese Zweitmitgliedschaft kommt ihnen eine deutlich breitere Investorenbasis zugute. So profitieren dann auch Anleger in bislang weniger technologielastigen Indices von einer „technisch“ aufgewerteten Index-Zusammensetzung.

Aufgrund dieses Potenzials kommt ihnen auch ein hohes Maß an Übernahmephantasie zugute.

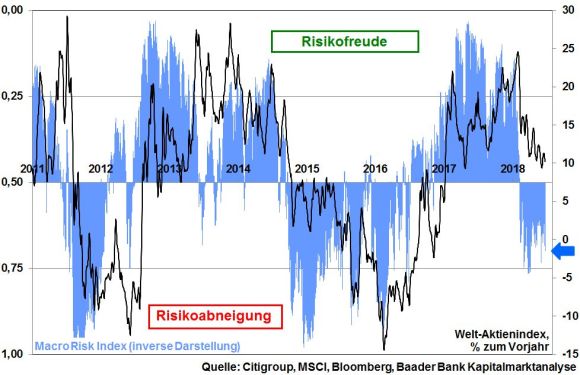

Massive Aktieneinbrüche sind insgesamt trotz vorhandener Krisen nicht gerechtfertigt. Sicherlich hat die Zolldiskussion die Finanzmärkte zunächst weiterhin fest im Griff. Beim von der Citigroup veröffentlichten Macro Risk Index - er misst die augenblickliche Risikostimmung an den Finanzmärkten - deuten Indexwerte größer als 0,5 auf zunehmende Risikoabneigung und Werte von kleiner als 0,5 auf Risikofreude hin. Der aktuelle Indexwert von 0,7 legt daher kurzfristig weitere Irritationen an den Aktienmärkten nahe. Immerhin hat damit aber auch die übertriebene Aktieneuphorie nachgelassen. Die Aktien-Fallhöhe hat sich verkleinert.

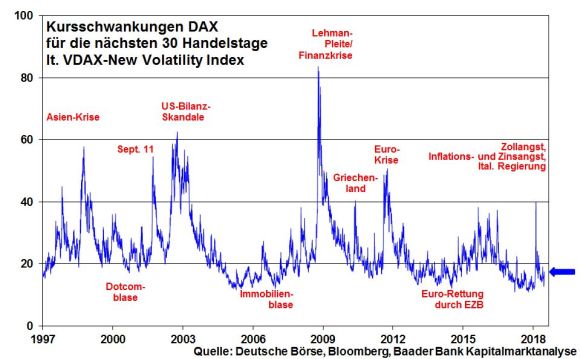

Verkaufs-Panik ist auch angesichts der vergleichsweise niedrigen Aktienvolatilität nicht zu erwarten.

Grundsätzlich wird Europa seine politische Stabilität verteidigen, auch wenn dies zulasten der Finanzstabilität geht. Einer Erstarkung von Euro-kritischem Populismus in überschuldeten Euro-Staaten und zur Lösung der Flüchtlingskrise werden Zugeständnisse - u.a. ein gemeinsamer Euro-Haushalt und Schuldenerleichterungen - gewährt.

Politische Krisen haben den Aktienmärkten in den letzten Jahren sogar geholfen, weil die Notenbanken die schlimmsten Kollateralschäden verhindern mussten. Die EZB wird weiter den Ausputzer spielen.

Charttechnisch liegt der erste Widerstand beim DAX bei 12.524 Punkten. Überschreitet der Index diesen nachhaltig, folgen die nächsten Kursziele bei 12.671 und 12.951. Darüber liegen weitere Barrieren bei 13.033, 13.301 und 13.443, bevor der Index Kurs auf 13.500 Punkte nimmt. Kommt es zu weiteren Gewinnmitnahmen, wird die Unterstützung bei 12.489 Punkten getestet. Wird sie unterschritten, ist mit weiteren Kursverlusten bis zu der Marke bei 12.450 Punkten zu rechnen.