Die ersten Schrecken der türkischen Währungskrise scheinen verarbeitet zu sein. Dennoch, für Entwarnung gibt es keinen Grund, da die zugrundeliegenden Strukturprobleme der Türkei politisch nicht behoben werden. Ansteckungseffekte in anderen Emerging Markets sind bereits zu beobachten, die ohnehin von steigenden US-Zinsen, einem insofern aufwertenden US-Dollar und Kapitalabzug sowie Handelskonflikten belastet sind. Stehen die Schwellenländer vor der nächsten Zäsur mit Kollateralschäden für die gesamte Finanzwelt?

Neben einem dramatischen Leistungsbilanzdefizit und kaum tragbarer Auslandsverschuldung sorgt die politische Verhinderung der Unabhängigkeit der Notenbank für anhaltende Instabilität der Türkei. Investitionszusagen über 15 Mrd. US-Dollar aus Katar und liquiditätssichernde Maßnahmen für Banken zu Lasten der türkischen Währungsreserven bekämpfen zwar die aktuellen Krisensymptome und führen zu einer gewissen Gegenbewegung der Lira. Die strukturdefizitären Ursachen werden damit aber nicht behoben.

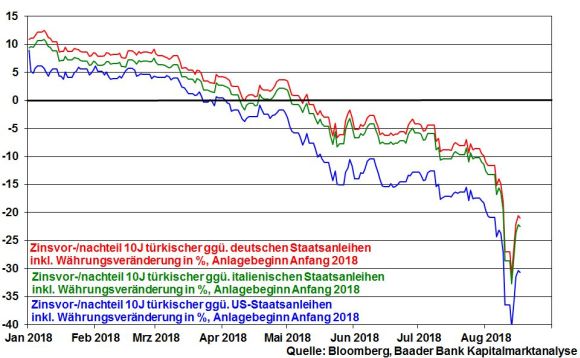

Zwar erzielen Anleger aus den USA und dem Euroraum mit Zinsanlagen in der Türkei deutlich höhere Renditen als in ihren Heimatländern. Diese verkehren sich unter Berücksichtigung der Währungsverluste der Lira jedoch in negative Gesamtrenditen um. Trotz gestiegener Bonitätsrisiken durch die stabilitätsfeindliche Finanzpolitik in Rom entwickeln sich selbst italienische Staatspapiere attraktiver als türkische. Erstens müssen Euro-Anleger kein Währungsrisiko befürchten. Und zweitens steht die EZB in bewährter Tradition bereit, alle Finanz-, Schulden- und Bankenrisiken Italiens auch zur Bewahrung der Einheit Europas zu verhindern.

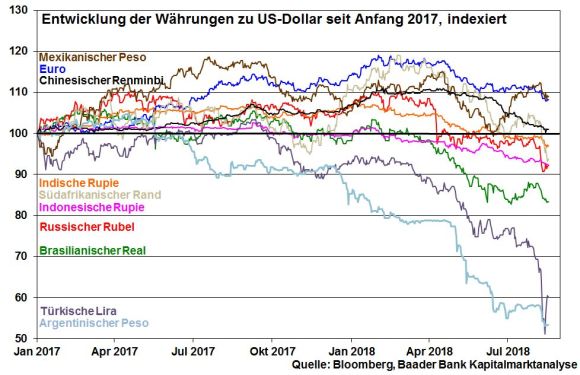

Die Angst vor einem ansteckenden türkischen Krisenvirus hat grundsätzlich alle Schwellenländer in Mitleidenschaft gezogen. Die Abwertung ihrer Währungen verdeutlicht dieses Phänomen. Immerhin, mit Blick auf die kürzliche Stabilisierung des Euros hat sich das Risiko für die Eurozone entspannt.

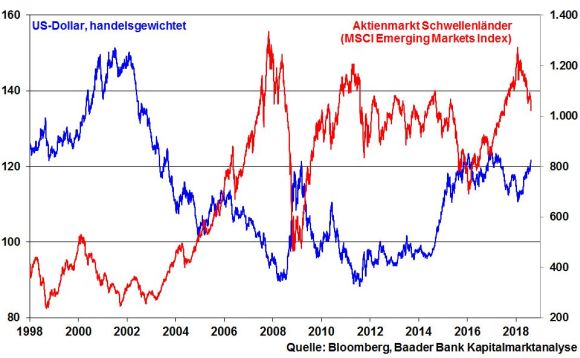

Die über Abwertung einsetzende Kapitalflucht macht sich ebenso in fallenden Aktienkursen der Schwellenländer bemerkbar.

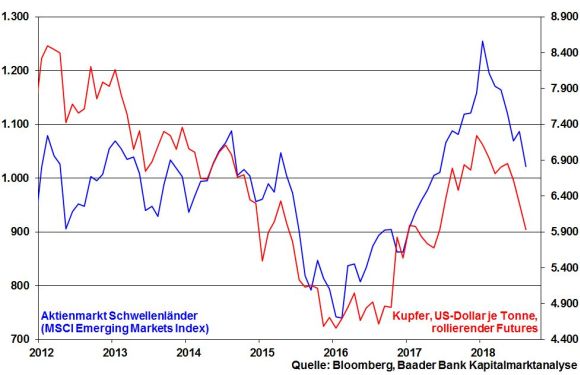

Die zunehmende Risikoscheu in den für die Weltwirtschaft immer bedeutenderen Emerging Markets schlägt sich über konjunkturelle Stimmungseinbrüche auch in schwächeren Preisen für Industriemetalle nieder. So hat der Kupferpreis seit seinem Hoch im Juni fast 20 Prozent verloren.

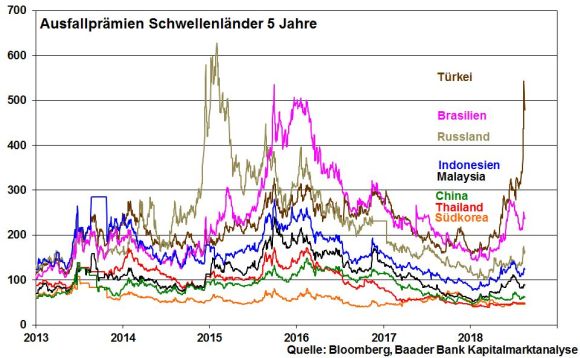

Während die Kreditausfallprämien der Türkei auf das höchste Niveau seit der Finanzkrise 2008 gestiegen sind, zeigen sich die Kreditrisiken der üblichen Verdächtigen Brasilien oder Russland vergleichsweise begrenzt. Der türkische Krisenvirus springt also nicht eins zu eins über, obwohl diese Länder mit hausgemachten (finanz-)politischen Problemen konfrontiert sind oder wie Russland sogar die US-Sanktionsknute zu spüren bekommt.

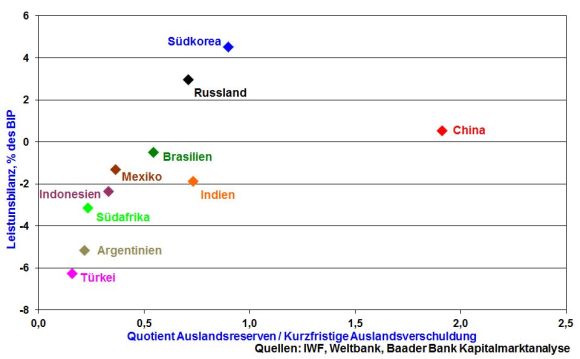

Tatsächlich bieten die Schwellenländer aktuell ein sehr differenziertes fundamentales Bild. Setzt man ihre Leistungsbilanzqualität in Bezug zu ihrer Finanzstärke - gemessen als Verhältnis von Auslandsreserven zu kurzfristiger Auslandsverschuldung - sind vor allem die Länder für eine Kapitalaustrocknung anfällig, die wie die Türkei umfänglich von Importüberschüssen insbesondere durch Energie- und andere Rohstoffeinfuhren abhängig sind. Mit Abstrichen sind auch Südafrika, Indonesien und Mexiko zu nennen.

Im klaren Gegensatz dazu haben Länder wie China, Südkorea, Indien und selbst Russland aus der Asien-Krise 1997/1998 gelernt und Reform-Hausaufgaben gemacht. Ihre vergleichsweise geringe kurzfristige Dollar-Verschuldung ist durch Währungsreserven gedeckt und sie weisen eine - Indien mit Einschränkungen - positive Leistungsbilanz aus. Ihre Währungen werden also insgesamt nachgefragt, nicht angeboten. Damit ist ein bedeutender Teil der Schwellenländer gegen Kapitalflucht grundsätzlich gut gewappnet und hebt sich deutlich von der „Krisen-Peripherie“ ab.

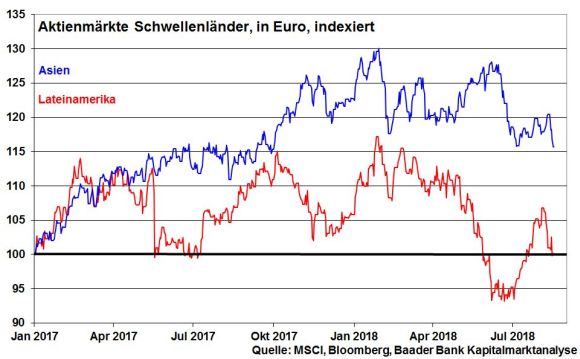

Regional sind die Länder Asiens nicht nur aufgrund ihrer finanzpolitischen Bonität stabiler aufgestellt als die Konkurrenz aus Lateinamerika. Länder wie Indien oder Indonesien bilden ebenso konsumstarke Binnenmärkte, die sie weniger anfällig für weltkonjunkturelle Schwankungen machen. Nicht zuletzt laufen die asiatischen den lateinamerikanischen Ländern auch in puncto Wettbewerbs- und Innovationsfähigkeit sowie Zukunftsbranchen wie Internet, Elektromobilität und Digitalisierung den Rang ab. Diese Outperformance ist auch an den Aktienmärkten zu beobachten.

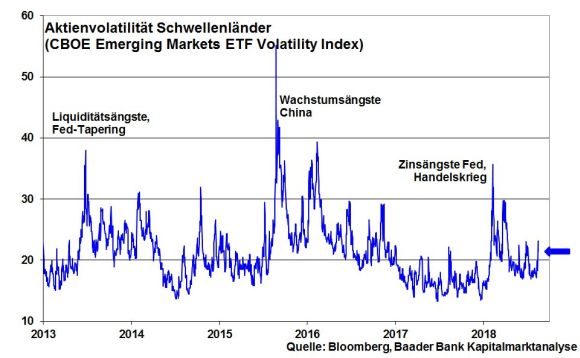

Das Restrisiko einer allgemeinen Kapitalflucht aus den Emerging Markets mit nachfolgender Währungs- und Weltwirtschaftskrise verhindert die US-Notenbank. Eine in der Vergangenheit sehr national betriebene, restriktive Geldpolitik der Fed mit asiatisch-lateinamerikanischen Kollateralschäden wie 1997/98 und 2013 wird sich nicht wiederholen. Die Fed hat die globale Konjunktur-, Finanz- und Bankenwelt nicht über 10 Jahre mit ihrer ultralockeren Geldpolitik stabilisiert, um sie nun ohne Not über kräftige Zinserhöhungen oder Liquiditätsverknappung in einen Kollaps zu stürzen, der als Bumerang nach Amerika zurückkommt. Diese Beruhigung ist auch an der Volatilität der Aktienmärkte der Schwellenländer abzulesen, die frühere Unsicherheitsniveaus nicht mehr erreicht.

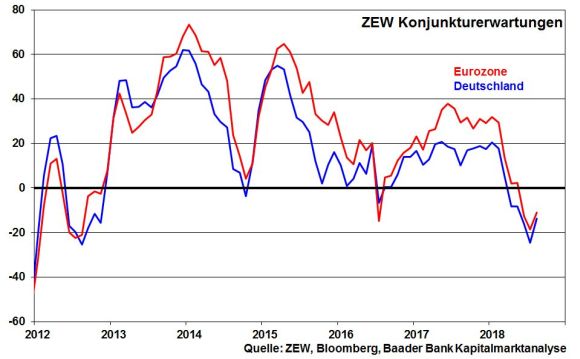

Die Währungsturbulenzen und die Angst vor weltwirtschaftlichen Reibungsverlusten durch die Schwellenländer sorgen momentan zwar für gedämpfte Ausblicke der exportorientierten deutschen Industrie. Der Grad der Neueinschätzung der Finanzmärkte in puncto differenzierter Betrachtung der Emerging Markets nimmt jedoch zu.

Die kürzliche Annäherung im Handelsstreit zwischen EU und USA führte immerhin dazu, dass sich die ZEW Konjunkturerwartungen für Deutschland und die Eurozone auf niedrigem Niveau stabilisieren konnten.

Und dass nach Wochen der Funkstille noch im August wieder Verhandlungen im Handelsstreit zwischen Amerika und China aufgenommen werden sollen, sorgt für weitere Beruhigung. Auch wenn vor der Kongresswahl am 6. November kein Durchbruch zu erwarten ist, zögern sich zumindest die nächsten Runden schmerzhafter Zölle und Gegenzölle hinaus. Solange geredet wird, ruht der Handelskrieg.

Die zwischenzeitlichen Irritationen an den Währungsmärkten machen deutsche und US-Zinspapiere zu sicheren Anlagehäfen. In diesem Rahmen sinkende Renditen lassen die Zinsängste als Handicap für Aktien verblassen.

Aus Sicht der Sentiment-Analyse ist die Stimmung überwiegend neutral. Angesichts des im Hintergrund schwelenden Handelskonflikts und der von der türkischen Lira-Krise ausgehenden Unsicherheit warten die Anleger zunächst ab. Sobald die Aktienkurse wieder anziehen, müssen viele unterinvestierte bzw. abgesicherte Investoren Eindeckungen vornehmen, die den Aktienmarkt antreiben werden.

Auf dem Weg nach oben liegt beim DAX der erste Widerstand bei 12.450 Punkten. Wird dieser erfolgreich überschritten, folgt die nächste Barriere bei 12.737, bevor der Index Kurs auf die Marken bei 12.951, 13.033 und darüber 13.301 nimmt. Kommt es zu weiteren Kursverlusten, ist mit Rücksetzern bis zu den Unterstützungen bei 12.125 und 12.104 zu rechnen. Werden diese unterschritten, liegt die nächste, sehr massive Haltelinie bei 12.067 Punkten.

In Japan bestätigen die schwachen Inflationsdaten für Juli die japanische Zentralbank in ihrer noch für lange Zeit ultralockeren Geldpolitik.

In den USA zeichnen die Auftragseingänge langlebiger Güter in Verbindung mit einem positiven Einkaufsmanagerindex für das Verarbeitende Gewerbe gemäß Finanzdatenanbieter Markit ein solides Bild der Industrie. Konjunkturoptimismus kommt zwar auch im Protokoll der letzten Sitzung der Fed zum Ausdruck. Mit Blick auf eine konjunkturunfreundliche flache Zinsstrukturkurve werden aber auch auf dem jährlichen Treffen der Notenbanker in Jackson Hole keine Ängste vor einer zukünftig restriktiveren Geldpolitik geschürt.

In der Eurozone hat sich die Konjunkturstimmung gemäß Einkaufsmanagerindex für das Verarbeitende Gewerbe stabilisiert. Vor allem die deutsche Industrie dürfte ihren zwischenzeitlichen Konjunkturpessimismus allmählich hinter sich lassen.