Auf den ersten Blick scheint die Geldpolitik immer restriktiver zu werden. Immerhin zeigt der Ölpreis als klassischer Inflationstreiber deutliche Befestigungstendenzen. Und tatsächlich hat die US-Notenbank die achte Zinserhöhung durchgeführt. Und die Fed plant weiterhin für 2018 noch eine, 2019 drei, 2020 eine, bevor 2021 dann der Zinserhöhungszyklus zum Stillstand kommen soll. Aber wie restriktiv ist die Fed auf den zweiten Blick wirklich?

Die ab November in Kraft tretenden Export-Sanktionen gegen den Iran und weitere Ölförderausfälle in Venezuela nähren Befürchtungen über eine drohende Angebotslücke am globalen Energiemarkt. Auch wegen der im Vorgriff auf die Sanktionen betriebenen Bunkermentalität vieler Industriestaaten ist mittlerweile der Ölpreis der Sorte Brent auf den höchsten Stand seit 2014 gestiegen.

Die wiederholte Aufforderung von US-Präsident Trump an die „Opec+“, also die klassische Opec und andere Ölförderstaaten wie Russland, mehr Öl zu fördern, fand erwartungsgemäß keine positive Reaktion. Man will sich nicht als abhängige Marionette der USA präsentieren. Ohnehin zeigt sich speziell Saudi-Arabien zuletzt mit Ölpreisen von 80 US-Dollar ausdrücklich zufrieden, weil damit über höhere Staatseinnahmen die Neuausrichtung der Wirtschaft weg vom Öl finanziell abgesichert und die Aussichten für den Börsengang der weltweit größten Erdölgesellschaft Saudi Aramco verbessert wird.

Nicht zuletzt treiben Spekulanten am Terminmarkt den Ölpreis. Sie haben Blut oder besser Öl geleckt. Ihr Anlagenotstand in einem renditearmen Umfeld hat sie schnell auf den Zug steigender Notierungen aufspringen lassen und so für weitere Preisbeschleunigung gesorgt.

An den Finanzmärkten machen zurzeit bereits dreistellige Ölpreis-Schätzungen die Runde. In diesem Fall wäre durchaus mit Konjunktureinbußen und klaren Inflationsbeschleunigungen zu rechnen.

Aber wie wahrscheinlich ist dieses Extremszenario? Steigt der Ölpreis weiter, wird die Opec+ schließlich nicht zögern, ihre Fördermenge anzuheben. Auch andere Opec-Staaten wie der Irak signalisieren ihre Bereitschaft zur Mengenausweitung. Grundsätzlich fürchtet man das alternative Fracking-Öl aus den USA, deren Förderung mit steigenden Opec-Notierungen immer attraktiver wird. Zurzeit schon laufen die amerikanischen Förderkapazitäten auf Volllast.

Allerdings fehlt es noch an Pipeline-Kapazitäten, um mögliche Angebotsverknappungen der Opec+ ausgleichen zu können. Doch wird bereits mit Hochdruck an der Beseitigung der aktuellen Logistikengpässe gearbeitet. Binnen Jahresfrist ist mit einer Verdoppelung der Liefermenge zu rechnen. Damit spricht ebenso nichts gegen den preisbremsenden Export amerikanischen Öls der Marke WTI, das derzeit etwa 10 US-Dollar pro Barrel günstiger ist als die Sorte Brent.

Nachfrageseitig dürfte sich der Handelskrieg zwischen den USA und China mit allen Streuwirkungen auf die Schwellenländer und Europa ebenso ölpreissenkend auswirken. Auch dürfte Trump entgegen Äußerungen von US-Energieminister Perry im Ernstfall die Freigabe der Strategischen Ölreserven in Erwägung ziehen, um mit niedrigeren Energiepreisen wählerwirksam in die US-Kongresswahl gehen zu können.

Und so wie der Öl-Terminmarkt den früheren Ölpreisverfall und jetzt den Wiederanstieg beschleunigt hat, wird bei nachlassenden Preisen der Preisrückgang verstärkt.

Insgesamt wird der Ölpreis zwar nicht mehr unter 70 Dollar pro Barrel fallen, doch ist bis zum Jahresende mit einem Absinken des Brent-Ölpreises auf 75 US-Dollar zu rechnen. Da sich der sommerliche Preisschub im Vorjahresvergleich bis zum Jahresende und darüber hinaus auswächst, ist schließlich auch mit einer Entschleunigung der Inflation zu rechnen. Das nimmt den Notenbanken viel restriktiven Handlungsdruck ab.

Die Fed hat auf ihrer Sitzung erwartungsgemäß die achte Zinserhöhung um 25 Basispunkte auf 2,25 Prozent vorgenommen. Ihre Leitzinsprojektionen, das sogenannte „dot plot“, bleiben unverändert. Demnach plant die Fed für 2018 noch eine, 2019 drei und 2020 eine Zinssteigerung, bevor der Erhöhungszyklus 2021 mit dann 3,5 Prozent zum Stillstand kommt.

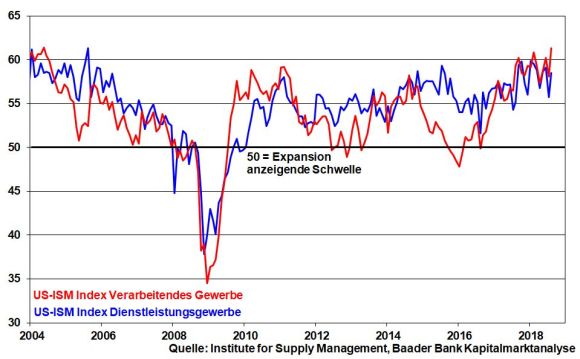

Ohne Zweifel liefert die von der US-Notenbank aktuell als „stark“ beschriebene US-Konjunktur gute Argumente für eine restriktivere Zinspolitik. Die US-Industrie befindet sich laut ISM Index für das Verarbeitende Gewerbe im besten Zustand seit Frühjahr 2004 und auch der Dienstleistungssektor präsentiert sich mindestens robust. Und tatsächlich untermauert die Fed ihre vermeintlich schärfere Gangart mit einem entsprechend verbesserten Konjunkturausblick. In ihren angehobenen Wachstumsprojektionen (3,1 statt 2,8 Prozent im Jahr 2018; 2,5 statt 2,4 Prozent für 2019 sowie 2020 und 2021 jeweils 2,0 bzw. 1,8 Prozent) trägt sie den US-Steuersenkungen und dem Konjunkturpaket Rechnung.

Allerdings ist nicht zu übersehen, dass nach Einschätzung der Fed die US-Konjunktur ihren Höhepunkt 2018 erreicht und überschritten hat. Darüber hinaus betonte Fed-Chef Powell einen „wachsenden Chor“ besorgter amerikanischer Unternehmen, die vor konjunkturellen Negativeffekten eines Handelskriegs warnen. Die projizierte Wachstumsverlangsamung der Fed ist ein bewusst gewähltes „dramaturgisches“ Instrument, um sich ein zinspolitisches Hintertürchen offenzulassen.

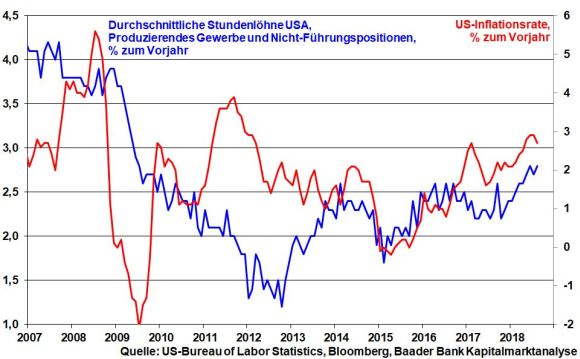

Inflationsseitig hält die Fed am Mittelweg „gradueller“ Zinserhöhungen fest. Zudem betont Powell die „symmetrische“ Auslegung ihres Inflationsziels: Nachdem die Inflation in der Vergangenheit für lange Zeit unter dem Zielwert von zwei Prozent gelegen hat, lässt man umgekehrt auch ein temporäres Überschießen zu. Ohnehin hat das seit Herbst 2017 im Trend beschleunigte durchschnittliche Lohnwachstum der Arbeitnehmer im produzierenden Gewerbe als vielbeachteter Vorlaufindikator für Inflation zuletzt an Dynamik verloren und zieht sogar eine wieder rückläufige Preissteigerung nach sich. Zwar viel Quantität, aber zu wenig Qualität beim vermeintlichen US-Jobwunder bei gleichzeitiger Digitalisierung sorgen dafür, dass nachhaltiger lohnseitiger Preisdruck ausbleibt.

Dass die Fed tatsächlich entspannt bleibt, kommt in ihren sogar leicht gesenkten Inflationsprojektionen (unverändert 2,1 Prozent für 2018, 2,0 statt 2,1 Prozent für 2019 und jeweils 2,1 Prozent für 2020 und 2021) zum Ausdruck. Diese unterstützt sie, indem sie ihre Einschätzung betont, wonach die höhere Inflation aufgrund steigender Ölpreise ein vorübergehendes Phänomen ist. Insgesamt kann man der US-Notenbank keine strikte Falkenhaftigkeit unterstellen.

Zwar spricht die Fed in ihrem Monetary Policy Statement nicht mehr von einer „akkommodierenden“ Geldpolitik. Doch stellt Powell klar, dass dies nicht als Signal für eine restriktivere Geldpolitik missverstanden werden sollte. Man will eine Diskussion über ein „neutrales“ Zinsniveau vermeiden, dessen Definition selbst für die Fed durch große konjunktur- und inflationsseitige Unsicherheit erschwert ist.

Powell weiß, dass die Fed einerseits angesichts der rasant steigenden US-Verschuldung und zur Vermeidung einer Schuldenkrise keine zu harte Geldpolitik betreiben kann. Andererseits muss sie ihre Handlungsfähigkeit und Glaubwürdigkeit insbesondere vor dem Hintergrund der stetigen Twitter-Attacken von US-Präsident Trump beweisen, der ein Ende der Zinserhöhungen fordert. In diesem Spannungsfeld verfolgt sie weiterhin ihre passive Zinserhöhungspolitik.

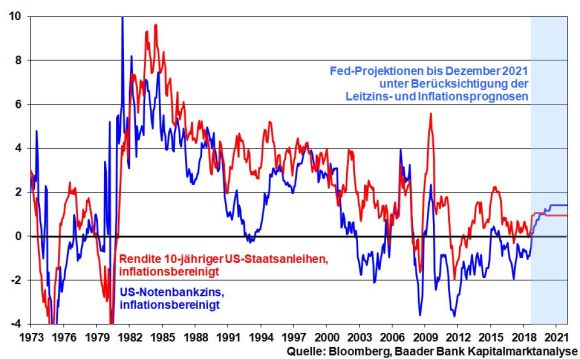

Insgesamt bleibt der reale US-Notenbankzins nach Inflation selbst bei Vollausschöpfung der Zinserhöhungsagenda bis 2021 auf wirtschaftsfreundlich niedrigem Niveau. Dies gilt im Übrigen auch für die US-Staatsanleiherenditen. Im historischen Vergleich haben wir es mit einer zahmen geldpolitischen Restriktion zu tun.

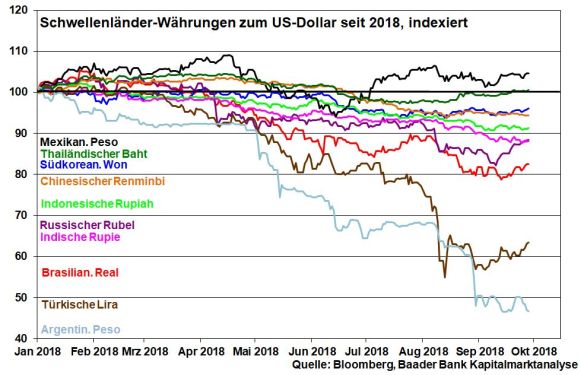

Damit unterstützt die US-Notenbank nicht zuletzt die globalen Konjunkturinteressen der USA. Schließlich werden die Schwellenländer Asiens längst als attraktive Exportmärkte betrachtet, dessen Zugang man sich nicht mit einer zu starken US-Dollar-Befestigung über hohe Anleiherenditen verbauen will. In diesem Zusammenhang wird auch einer investitionshemmenden Kapitalflucht aus den Emerging Markets vorgebeugt.

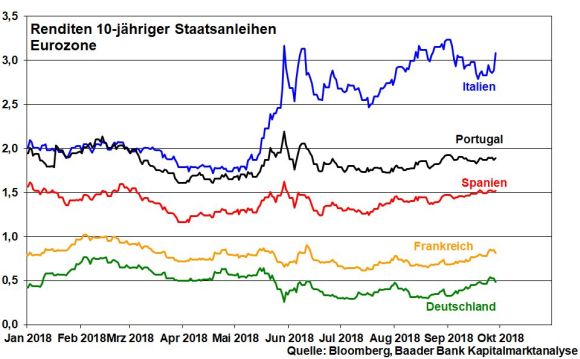

Das italienische Schuldendrama bleibt zunächst aus. Mit einem Haushaltsdefizit für 2019 von 2,4 Prozent der Wirtschaftsleistung distanziert sich die neue italienische Regierung ohne Zweifel von ordentlicher Sparpolitik, riskiert aber immerhin nicht den Bruch der Maastricht-Defizitgrenze von drei Prozent. Dies ist aber nur ein Zeitgewinn. Der Budgetentwurf für 2019 mag zwar formell den Stabilitätsschein wahren. Doch das dicke Ende, ein tatsächliches Defizit von deutlich über drei Prozent aufgrund von zu vielen Beschönigungen wie zu optimistischen Wachstumsannahmen wird noch kommen. Ein wieder zu beobachtender Anstieg italienischer Staatsanleiherenditen belegt das mangelnde Vertrauen der Finanzmärkte in die römische Haushaltsdisziplin.

Gegen weiter ansteigende Zinsschmerzen werden aber - wie seit 2012 gewohnt - sowohl von der Politik als auch der EZB, die beide keine italienische Schuldenkrise haben wollen, schmerzlindernde Mittel verabreicht.

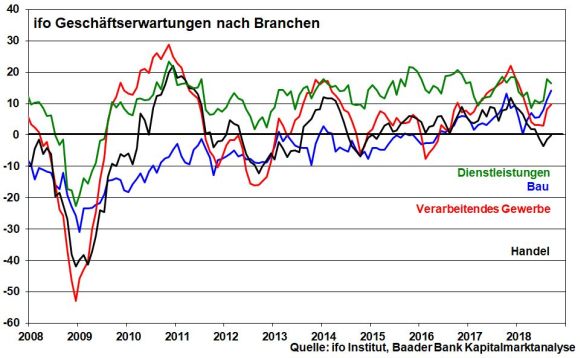

Auf die Aktienmärkte beruhigend wirkt die stoische Gelassenheit deutscher Unternehmen. Trotz gestiegener Unsicherheit in puncto Handelskonflikt und Brexit kommt sie in grundsätzlich stabilen ifo Geschäftsklimadaten zum Ausdruck. Bemerkenswert ist die Trendwende bei den ifo Geschäftserwartungen in der deutschen Industrie. Die Unternehmen planen, die Produktion in den kommenden Monaten auszuweiten. Gleichzeitig zeugen die auf hohem Niveau befindlichen Geschäftserwartungen in der Dienstleistungs- und Baubranche von der robusten deutschen Binnenkonjunktur als zweitem Konjunkturstandbein.

Auf Sentimentebene überwiegt aktuell die Erleichterung, die aber auch noch von einer ordentlichen Portion Skepsis unter den Anlegern begleitet wird. Aufhellungen an den bekannten Krisenfronten sorgen aber zügig für Aufwärtsimpulse, die sogar zu einem guten IV. Aktien-Quartal führen können.

Charttechnisch liegt auf dem Weg nach oben der erste Widerstand an der Marke bei 12.450 Punkten. Wird dieser erfolgreich überschritten, nimmt der Index Kurs auf die Marke bei 12.737. Kommt es zu erneuten Kursverlusten, ist zunächst mit Rücksetzern bis zu den Marken bei 12.251 und 12.125 Punkten zu rechnen. Darunter liegt die psychologisch wichtige Unterstützung bei 12.000 und 11.889. Die nächste Haltelinie folgt dann bei 11.800 Punkten.

In der chinesischen Industrie hinterlässt der Handelskonflikt gemäß den offiziellen Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe Spuren. Hingegen präsentiert sich in Japan laut dem von der Bank of Japan für das II. Quartal ermittelten Tankan Index der Großindustrie eine stabile Konjunktursituation.

In den USA unterstreichen die ISM Indices für die Industrie und den Dienstleistungssektor sowie robuste Auftragseingänge in der Industrie die starke Konjunkturverfassung. Solide fallen auch die Daten vom US-Arbeitsmarkt aus.

In der Eurozone kann sich die Wirtschaft gemäß finaler Einkaufsmanagerindices für die Industrie nicht aus der Konjunkturdelle befreien. In Deutschland zeigt sich die Binnenwirtschaft laut der Einzelhandelsumsätze für August stabil und auch die Industrieaufträge fallen wieder freundlicher aus.