Auf die real existierenden Risikofaktoren haben die Aktienanleger im Oktober weltweit mit deutlichen Korrekturen reagiert. Aber welche Aktiengefahren bergen der weltkonjunkturelle Dynamikverlust, der Handelskonflikt, die italienische Haushaltspolitik und die Zinspanik tatsächlich?

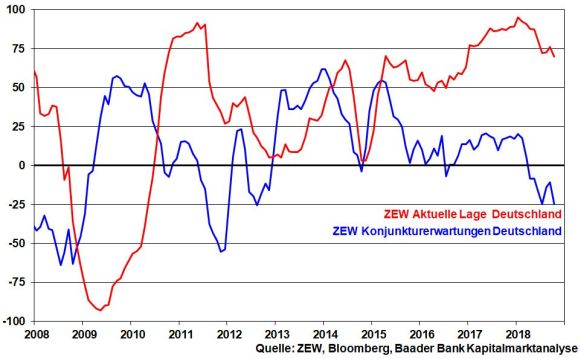

Die Handelsstreitigkeiten zwischen Amerika und China sowie deren schädliche Streueffekte für Export-Deutschland haben sich deutlich in schlechten ZEW Konjunkturerwartungen niedergeschlagen.

Der Internationale Währungsfonds (IWF) begründet seine gesenkten Weltwachstumsprojektionen ebenfalls mit gestiegenen Risiken aus Handelskonflikten. Doch sind die für 2018 und 2019 von jeweils 3,9 auf 3,7 gesenkten Wachstumsraten überschaubar.

Ebenso sind die Ängste vor einer konjunkturbremsenden Energie-Krise übertrieben. Offensichtlich geht der Ölmarkt von keinen großen Spannungen zwischen den USA und Saudi-Arabien wegen des mutmaßlichen Mordes am regimekritischen Journalisten im saudi-arabischen Konsulat in Istanbul aus. Insofern verfangen Spekulationen, wonach die Saudis auf mögliche US-Sanktionen mit einer Drosselung der Öllieferungen reagieren könnten, nicht. Grundsätzlich ist Saudi-Arabien zur Finanzierung seiner Investitionen für die Nach-Ölzeit und üppigen Sozialleistungen auf ungehinderte Ölausfuhren angewiesen und wird keine Isolation auf der geopolitischen Weltbühne riskieren. Und Amerika will seinen Bündnispartner im Nahen sowie Mittleren Osten und Käufer seiner Militärgüter nicht verprellen.

Tatsächlich zeichnen sich Silberstreifen am Wirtschaftshorizont ab. Die USA, Mexiko und Kanada haben sich auf ein überarbeitetes Freihandelsabkommen - aus Nafta wird USMCA - geeinigt. Zudem will Amerika die EU in das Boot gegen den vermeintlich gemeinsamen (Wirtschafts-)Feind China holen und Europa dafür handelsprotektionistisch schonen. Im Gegenzug für dieses „Freundschaftsangebot“ soll die EU einer Verringerung ihrer Handelsüberschüsse gegenüber den USA nach dem Vorbild von Südkorea und Japan zustimmen. Konkret könnte dies über verstärkte Einfuhren landwirtschaftlicher Produkte und längerfristig auch von US-Fracking-Öl passieren.

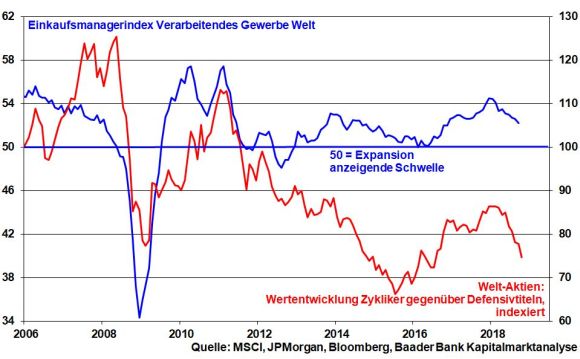

Dennoch muss man sich auf weitere Irritation seitens des US-Präsidenten einstellen, die die Aktienmärkte zwischenzeitlich verunsichern und die sich in einer weltweit anhaltenden Underperformance von zyklischen zu defensiven Aktien offenbaren.

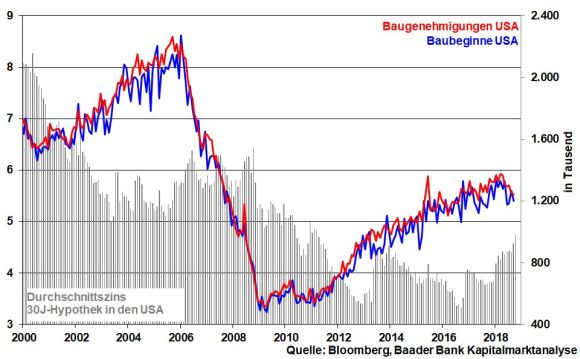

Die - wenn auch nur verhaltene - weltweite Wachstumsverlangsamung nimmt Restriktionsdruck von den Notenbanken. Laut Protokoll ihrer letzten Sitzung (Fed Minutes) tastet sich die US-Notenbank weiterhin mit vorsichtigen Zinsschritten auf ein „neutrales“ Zinsniveau vor, das sie jedoch noch nicht definieren kann. Denn die Jubelbilder der US-Wirtschaft können nicht verdecken, dass die aktuell flache amerikanische Zinsstrukturkurve perspektivisch nicht kreditvergabefreundlich ist und die bislang schon höheren US-Zinsen bereits Bremsspuren am US-Immobilienmarkt hinterlassen haben. 2018 werden die USA ihren Konjunkturgipfel erreichen.

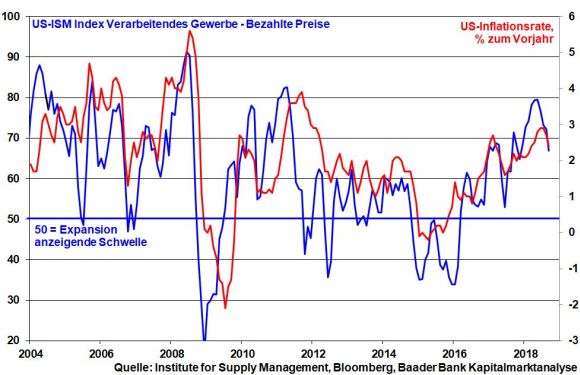

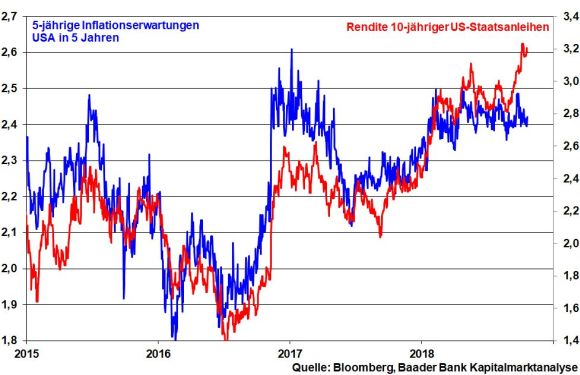

Auch die US-Inflation entspannte zuletzt geldpolitische Restriktionszwänge. Sie hat ihr vorläufiges 7-Jahreshoch im Juli von 2,9 mit einem Rückgang auf zuletzt 2,4 Prozent klar hinter sich gelassen. Zudem deutet der ISM-Subindex für bezahlte Preise auf zukünftige Preisentspannungen in der US-Industrie hin.

Sinkende Inflationserwartungen stehen damit weiteren Renditesteigerungen von US-Staatsanleihen im Weg.

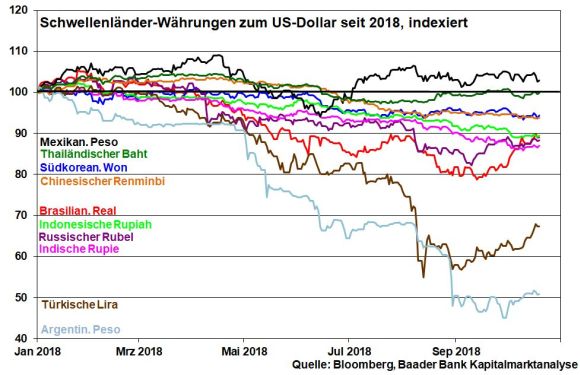

Die nachlassende Angst vor steigenden US-Zinsen und Renditen, die prinzipiell zu einer stark aufwertenden Leitwährung führt, zeigt sich in der Erholung der asiatischen Währungen und sogar der türkischen Lira und des argentinischen Pesos gegenüber US-Dollar. Nicht zuletzt verliert damit das weltkonjunkturhemmende Thema Kapitalflucht aus den wachstumsstarken Emerging Markets massiv an Brisanz.

Unbestritten ist die US-Notenbank in letzter Zeit verbal deutlich falkenhaft aufgetreten. Dies ist als Reaktion auf die Äußerungen Präsident Trumps zu verstehen, der die Zinspolitik der Fed heftig kritisiert hatte. Die wichtigste Zentralbank der Welt wollte damit ihre politische Unabhängigkeit und Glaubwürdigkeit demonstrieren. Grundsätzlich wird sie jedoch an ihrer vergleichsweise verhaltenen Zinserhöhungspolitik festhalten.

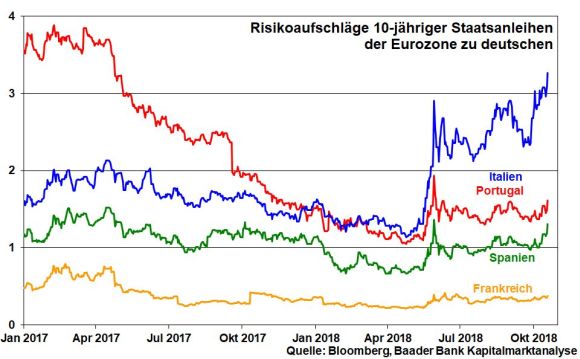

Der Streit Roms mit Brüssel über den italienischen Haushaltsplan für 2019 schürt Befürchtungen vor einer römischen Schuldenkrise, die bei wirklichem Auftreten die griechische weit in den Schatten stellen würde. Um die Stabilität der Eurozone nicht in Frage zu stellen, wird die EU die Finanzstabilitätskriterien - wie üblich - schleifen und einen für beide Seiten gesichtswahrenden Schulden-Kompromiss finden.

Der Misere an den italienischen Anleihemärkten wird sich die EZB annehmen müssen. Die positive Beurteilung ihrer Anleihekäufe durch den Europäischen Gerichtshof räumt ihr weiteren Ermessensspielraum ein. So liegt die Hürde für eine Anhebung der Ankaufsobergrenze von Staatspapieren nun noch niedriger, so dass sie im italienischen Ernstfall ihre Anleihekäufe über Dezember 2018 hinaus verlängern könnte.

Trotz vermeintlich unversöhnlicher Verhandlungspositionen zwischen Brüssel und London über das Wie des Austritts Großbritanniens aus der EU besteht Zuversicht, dass bis Dezember eine für beide Seiten akzeptable Lösung erreicht wird. Die aktuell renitenten Haltungen auf beiden Seiten sollen dem jeweiligen Publikum die Kampfbereitschaft für eigene Interessen verdeutlichen. Zur Not wird eine Übergangsfrist vereinbart, die zu einem Zeitgewinn führt.

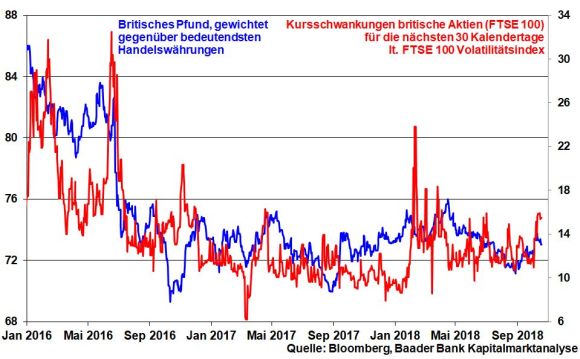

Das zu erwartende Ergebnis kann einerseits Premierministerin May im Londoner Parlament als Unabhängigkeitserfolg für Großbritannien verkaufen, dem dennoch nicht alle Vorteile des EU-Binnenmarkts zum Opfer fallen. Andererseits verhindert Brüssel britische Rosinenpickerei und entgeht damit Nachahmeffekten. Ohnehin will die EU keine schmutzige Scheidung, damit Großbritannien nicht komplett von der Fahne geht. Gesamt-Europa soll im geostrategischen Wettbewerb mit den USA und China nicht untergehen. Trotz kurzfristiger Volatilitätsspitzen signalisieren auch die im historischen Vergleich niedrigen Kursschwankungen britischer Aktien bei gleichzeitig fortgesetzter Stabilisierung des Pfunds eine versöhnliche Trennung.

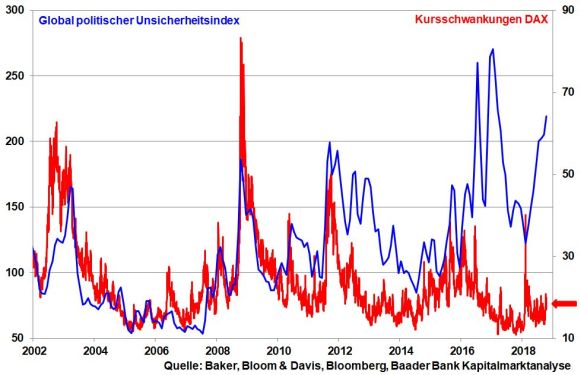

(Wirtschafts-)politische Unsicherheiten finden zwar Niederschlag in einem aufwärts gerichteten Global Economic Policy Uncertainty Index. An den Aktienmärkten werden sie jedoch nicht so heiß gegessen wie sie vor allem medial gekocht werden: Beruhigungseffekte bei wieder rückläufigen und generell unverdächtigen Kursschwankungen sind beim exportsensitiven deutschen Leitindex DAX unverkennbar.

Insgesamt finden die Aktienmärkte nach dem reinigenden Gewitter der letzten Korrektur ein neues Gleichgewicht. Angesichts markanter Kursabsicherungen sind sie von nun an weniger anfällig für weiter fallende Kurse. Auf die aktuell günstigeren Aktienkurse sollten Anleger mindestens mit regelmäßigen Aktiensparplänen reagieren. Im Einkauf liegt der langfristige Gewinn: Wenn Kurse zwischenzeitlich fallen, erhält man bei gleichbleibendem Anlagebetrag mehr Aktienanteile.

Gelingt es dem DAX die wichtige Unterstützung bei 11.515 zu verteidigen, ist die Gefahr ansonsten drohender Kursverluste bis zu den Haltelinien bei 11.462, 11.409 und 11.158 Punkten gebannt. Für eine deutliche Stimmungsaufhellung muss allerdings zunächst der Widerstand bei 11.700 und vor allem 11.800 nachhaltig durchbrochen werden. Werden schließlich die nächsten Hürden bei 12.125 und 12.348 überschritten, ist mit einer Erholung bis zu den Marken bei 12.458 und schließlich 12.737 Punkten zu rechnen.

In Japan setzt sich die Stabilisierung im Verarbeitenden Gewerbe fort. Preisdruck lassen die Inflationsdaten für September trotzdem nicht erkennen, was eine geldpolitische Normalisierung vereitelt.

In den USA untermauern robuste BIP-Zahlen für das III. Quartal 2018 und ein optimistischer Konjunkturbericht der Fed (Beige Book) die gute Wirtschaftslage. Stabile Auftragseingänge langlebiger Güter und ein freundliches Konsumentenvertrauen der University of Michigan bestätigen dieses Bild.

Um in der Eurozone die laut Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe zaghafte Konjunkturstabilisierung nicht zu gefährden und um kein Öl in das italienische Schuldenfeuer zu gießen, zeigt sich die EZB auf ihrer Zinssitzung weiterhin von ihrer lockeren Seite. Ebenso wird sie noch kein explizites Ende ihrer Anleiheaufkäufe beschließen. In Deutschland bestätigen stabile ifo Geschäftsklimadaten die Delle, nicht aber die Beule der Weltkonjunktur. Der GfK Konsumklimaindex zeugt von einer robusten deutschen Binnenwirtschaft.