Die Corona-Krise schlägt massive Schneisen der weltwirtschaftlichen Zerstörung. Manche Ökonomen vergleichen die Viruskrise bereits mit der Weltwirtschaftskrise nach 1929. Mit einem weltweiten „New Deal“, mit den größten geld- und fiskalpolitischen Rettungsmaßnahmen aller Zeiten, ist die Gegenoffensive angelaufen. Die Aktienbörsen sind hin- und hergerissen zwischen weiteren konjunkturellen Schocknachrichten und der Vision eines globalen Wirtschaftswiederaufbaus ab Sommer.

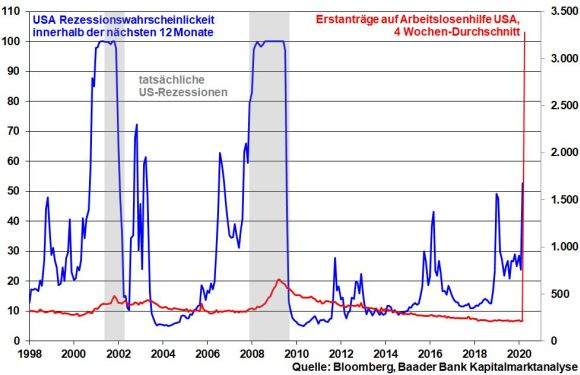

Die Rezessionswahrscheinlichkeit in den USA ist laut Finanznachrichtendienst Bloomberg sprunghaft auf rund 50 Prozent angestiegen. Dazu passt der Anstieg der amerikanischen Erstanträge auf Arbeitslosenhilfe auf unglaubliche 3,28 Mio. allein in der letzten Woche. In der Finanzkrise 2008 wurde dieser Wert nicht annähernd erreicht.

Ohne entschlossenes Gegensteuern befürchtet der Chef der St. Louis Fed, James Bullard, im II. Quartal einen Konjunktureinbruch um 50 Prozent bei gleichzeitigem Anstieg der Arbeitslosenquote bis auf 30 Prozent. Zum Vergleich: Während der Weltwirtschaftskrise in den 1930er Jahren lag die höchste Arbeitslosenquote in den USA bei knapp 25 Prozent.

Zur Gegenwehr bringen US-Regierung und Kongress mit ca. zwei Bio. US-Dollar das größte Konjunkturpaket der amerikanischen Geschichte auf den Weg. Es erinnert an die Wirtschafts- und Sozialpakete von US-Präsident Franklin Delano Roosevelt zur Bekämpfung der Great Depression. Das Gesundheitswesen wird saniert, die Arbeitslosenversicherung wird deutlich mit mehr Mitteln ausgestattet, kleine Unternehmen erhalten Notdarlehen und Schlüsselindustrien werden mit ausgiebigen Kreditprogrammen sozusagen in Watte gepackt. Zudem wird mit „Helikoptergeld“, mit Konsumschecks für ein gewisses Maß an Einkommenssicherheit gesorgt, um die Binnennachfrage als Rückgrat der US-Wirtschaft zu stabilisieren. Konkret erhalten Amerikaner mit einem Jahresgehalt von weniger als 75.000 US-Dollar eine Summe von 1.200 US-Dollar, die sich sukzessive bis Einkommen über 99.000 auf null verringert. Bis zu dieser Grenze erhalten Familien zusätzlich 500 Dollar pro Kind.

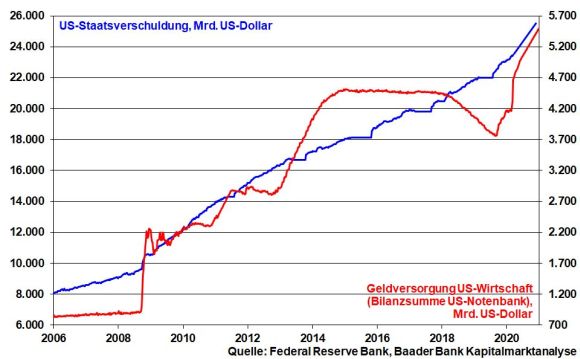

Ein neuer Meilenstein ist gesetzt: Nachdem sie das von ihr zuletzt verkündete Aufkaufvolumen über 700 Mrd. US-Dollar schon nach knapp zwei Wochen ausgeschöpft hat, verkündet die Fed jetzt den unbegrenzten Aufkauf von Staats- und Hypothekenanleihen. So lässt sich das epochale schuldenfinanzierte Konjunkturpaket mühelos stemmen.

Darüber hinaus ermöglicht die Fed mit drei weiteren Programmen über 300 Mrd. US-Dollar die direkte Kreditfinanzierung von Unternehmen und privaten Haushalten. Es werden nicht nur direkte Kredite an Firmen mit „Investment-Grade“-Rating vergeben. Es wird auch eine Zweckgesellschaft eingerichtet, die Unternehmensanleihen mit einem Rating von „BBB“ oder besser und einer Laufzeit von bis zu fünf Jahren am Sekundärmarkt kauft. Die Frage stellt sich, wann die Fed auch die notleidende Fracking-Industrie durch den Ankauf ihrer Ramschanleihen stützt.

Mit ihrem neuen Maßnahmenpaket ist die Fed vom Liquiditätsversorger unverhohlen zum direkten Staatsfinanzierer geworden. Staatsverschuldung und Geldversorgung sind mittlerweile zwei Seiten der gleichen Medaille.

In Deutschland werden die stark eingetrübten ifo Geschäftserwartungen vom Einbruch des GfK Konsumklimaindex von 8,3 auf 2,7 flankiert. Die deutsche Binnenkonjunktur als wichtiges Wirtschaftsstandbein steht still.

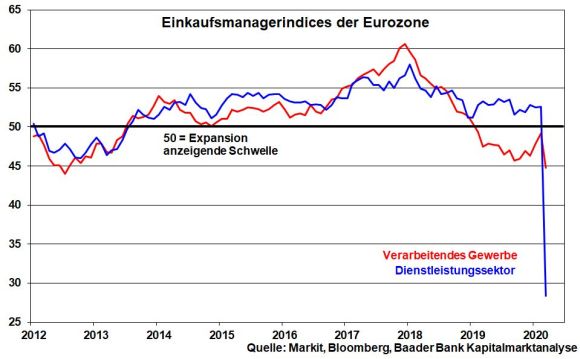

In der Eurozone hat sich die Industriestimmung bislang „nur“ auf den tiefsten Stand seit der Euro-Krise Mitte 2012 eingetrübt. Weitere Verschlechterungen, die die tiefen Werte aus der Finanzkrise in den Schatten stellen, sind aber zu erwarten. Mit Blick auf die konsumnahen Branchen Tourismus und Gastronomie trifft es den Dienstleistungssektor bereits mit voller Wucht. Sein Stimmungseinbruch von 52,6 auf 28,4 binnen Monatsfrist ist beispiellos.

In Europa soll aus der Rezession bloß keine sozial verheerende Depression werden. So hat auch die Bundesregierung ein historisch großes Konjunkturpaket geschnürt, das mit direkten schuldenfinanzierten Fiskalmaßnahmen und Kreditgarantien in Höhe von fast 1,3 Bio. Euro ca. 30 Prozent der deutschen Wirtschaftsleistung erfasst. Die deutsche Schuldenbremse ist nun offiziell ausgesetzt. Und das Ende der Fahnenstange ist noch nicht erreicht. Im Raum steht bereits ein weiteres massives Konjunkturprogramm, um die Wirtschaft nach Stabilisierung der gesundheitlichen Notlage wieder zügig kaltzustarten.

Die Schuldenfinanzierung der gigantischen Konjunkturpakete übernimmt wie in Amerika die Notenbank. Hierbei geht es aber nicht nur darum, Staatsanleihen nach Beteiligungsschlüssel der einzelnen Euro-Staaten an der EZB aufzukaufen. Über dieses Instrument allein werden 2020 schon 1,1 Billionen Euro aufgekauft.

Daneben will die EU-Kommission das Anleiheaufkaufprogramm Outright Monetary Transaction (OMT) aktivieren, das bislang noch nicht zur Anwendung kam. Voraussetzung hierfür ist, dass einzelne Euro-Staaten Kreditlinien aus dem EU-Rettungsfonds (ESM) in Anspruch nehmen. Dabei sollen aber als Neuerung die eigentlich vorgesehenen scharfen Stabilitätsrestriktionen bzw. Reformmaßnahmen als Gegenleistung entfallen, damit kein Land vor dieser Kreditaufnahme aus Gründen der Stigmatisierung zurückschreckt. Da OMT den unbegrenzten Anleiheaufkauf ermöglicht, erhalten die Regierungen der Eurozone ganz offiziell Blankoschecks, so viel Geld wie nötig in ihre viral angeschlagenen Volkswirtschaften zu pumpen. OMT ist die europäische Antwort auf die unlimitierte Bazooka-Politik der Fed. Auch das kann man getrost Staatsfinanzierung nennen.

Die Aktienbörsen schwanken hin und her und versuchen eine Neubewertung der Lage. Einerseits sind sie verunsichert über die Hollywood-reifen Hiobsbotschaften wie die Abriegelung der größten US-Metropolen Los Angeles, New York und Chicago sowie die Verschiebung der Olympischen Spiele in Japan. Andererseits wertschätzen sie die grenzenlosen geld- und fiskalpolitischen Rettungsmaßnahmen.

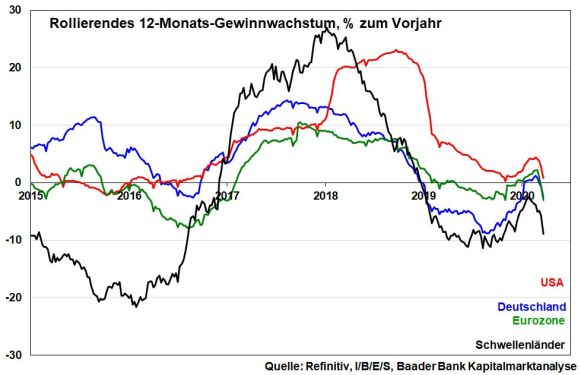

Zwischenzeitlich schlägt sich die Viruskrise immer deutlicher in schrumpfenden Gewinnprognosen der Unternehmen über alle Wirtschaftsregionen hinweg nieder. Alleine für die USA rechnen Analysten mit einer Gewinnrezession von durchschnittlich 25 Prozent. Diese ist aber bereits eingepreist. Doch dürften die Unternehmensgewinne 2021 nach Eindämmung der Corona-Epidemie ein fulminantes Comeback feiern, was den in die Zukunft schauenden Aktienmärkten in der zweiten Jahreshälfte 2020 zunehmende fundamentale Kraft verleiht.

Einen Aktien-Dämpfer versetzt die Streichung bzw. Kappung von Dividendenzahlungen im April und Mai sowie die zumindest vorübergehende Aussetzung von Aktienrückkäufen, damit ein möglichst hohes Eigenkapital gehalten werden kann. Das gilt vor allem für Unternehmen mit besonders konjunkturabhängigen Geschäftsmodellen, Öl-Werte, Fluglinien sowie Banken. Diese Maßnahmen sollten aber auch im Hinblick auf Krisenfestigkeit positiv gewertet werden.

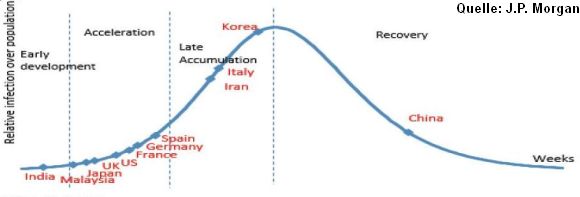

Ermutigend ist, dass sich China auf dem Weg zur Normalität befindet, auch wenn man Beschönigungen durchaus einkalkulieren muss. Gemessen an der Auslastung des Schiffsverkehrs, der Stahlproduktion oder dem Kohleverbrauch soll die chinesische Wirtschaft schätzungsweise wieder 90 Prozent ihres Normalzustands erreicht haben.

US-Präsident Trump stellt sogar in Aussicht, den Lockdown der Wirtschaft so kurz wie möglich zu halten und ihn möglicherweise ab Ostern zu beenden. Das ist aber zu optimistisch. Es wird erst schlimmer, bevor es besser wird. Doch sind die ergriffenen dramatischen Konjunkturmaßnahmen zumindest geeignet, nach Abebben des Virusbefalls eine schnelle, typisch amerikanische Wirtschaftserholung zu zeigen.

Auch Europa steht erst am Anfang der Corona-Epidemie mit Ausnahme Italiens, dass bereits in den kommenden Wochen auf einen Infektions-Höhepunkt zusteuert. Es ist zu hoffen, dass, wenn auch nur mit zeitlicher Verzögerung, die ergriffenen Maßnahmen zur Viruseindämmung zu greifen beginnen, so dass auch später der europäische Patient wie China in eine Phase der Erholung mit wirtschaftlicher Stabilisierung eintritt. Grundsätzlich wird es auch ein Leben nach Corona geben.

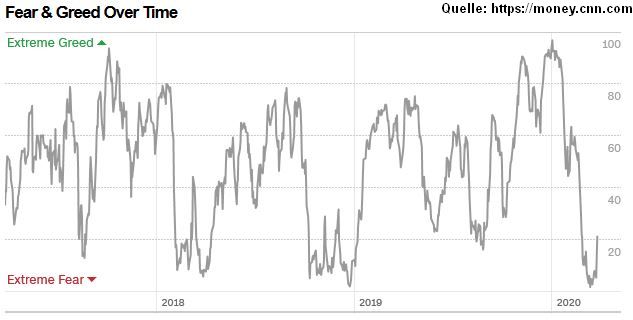

Das Risikobewusstsein bleibt zunächst hoch, was ebenso in einer weiterhin niedrigen Investitionsquote unter US-Fondsmanagern zum Ausdruck kommt. Allerdings steigt die Wahrscheinlichkeit, dass wir nach dem brutalen Ausverkauf der vergangenen Wochen eine Gegenbewegung erleben. Der sogenannte Fear & Greed Index von CNN Business arbeitet sich langsam aus dem Bereich extremer Angstausschläge heraus.

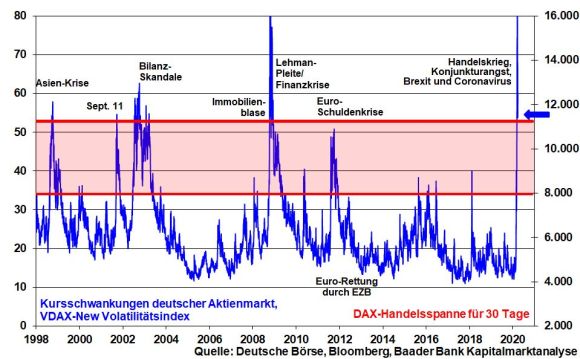

Charttechnisch ist weiter mit einer erhöhten Volatilität und abrupten kurzfristigen Trendwechseln zu rechnen. Die Schwankungsbreite im DAX für die nächsten 30 Tage bewegt sich dabei laut VDAX-New Volatilitätsindex zwischen gut 11.200 und 7.900 Punkten. Auf der Unterseite liegen Haltelinien bei 9.701 und 9.226 Punkten. Weitere Unterstützungen folgen bei 9.065, 8.967 und 8.480. Darunter nimmt der Index Kurs auf die Marken bei 8.261 und 8.152. Bei einer Gegenbewegung nach oben liegt der erste Widerstand bei 9.986, dem die Barrieren bei 10.391, 10.761 und 11.032 Punkten folgen.

In China können sich zwar sowohl die offiziellen Einkaufsmanagerindices für Industrie und Dienstleistungen als auch das von Caixin ermittelte Pendant für die Industrie von ihrem scharfen Einbruch erholen. Doch verharren sie weiterhin tief unter der Expansion anzeigenden Schwelle.

In Japan signalisiert der Tankan Index der Industrie eine massive Rezession im I. Quartal.

In den USA spiegelt sich die Viruskrise in einem beispiellosen Einbruch der ISM Indices für Industrie und Dienstleistungen wider. Industrieproduktion und Arbeitsmarkt zeigen eindeutige Krisensymptome.

In der Eurozone kommt die Konjunkturmisere in einem Einbruch des von der EU-Kommission ermittelten Wirtschaftsvertrauens zum Ausdruck. Die Desinflation setzt fort.