ifo-Daten lügen nicht: Die Stimmung im deutschen Industrie- und im Dienstleistungssektor trübt sich unvermindert ein. Der starke Euro, vor allem aber die harte Handelsrhetorik aus Washington leisten offensichtlich ganze Arbeit. Und tatsächlich ist in den nächsten Quartalen mit einer Konjunkturberuhigung zu rechnen. Auch die Unternehmensgewinne scheinen ihren Zenit überschritten zu haben. Steht dem Aktienmarkt damit fundamentales Ungemach bevor? Immerhin steht der berüchtigte „Sell in May and go away“-Effekt vor der Anlegertür.

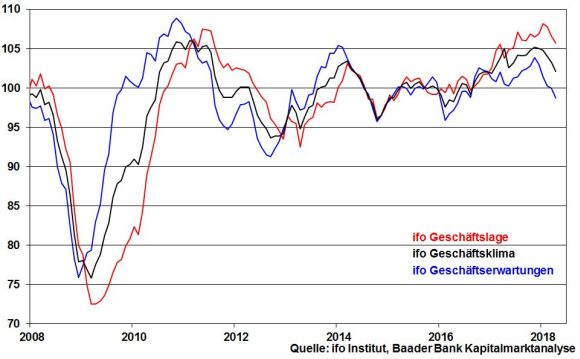

Eine Euro-Aufwertung um gut acht Prozent binnen Jahresfrist und die von US-Präsident Trump angezettelte Zolldiskussion halten die exportlastige deutsche Wirtschaft im Schwitzkasten. Die zum dritten Mal in Folge gefallene ifo Geschäftslage und insbesondere die jeweils zum fünften Mal in Folge eingetrübten Geschäftserwartungen und das Geschäftsklima sprechen für eine bevorstehende Konjunkturdelle.

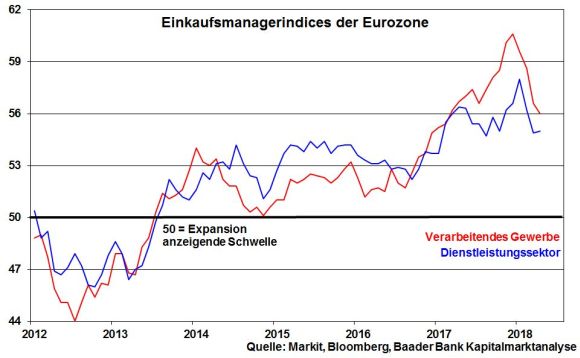

Mit Blick auf die nachgebenden Einkaufsmanagerindices lässt im Übrigen auch der Rückenwind der Euro-Wirtschaft nach.

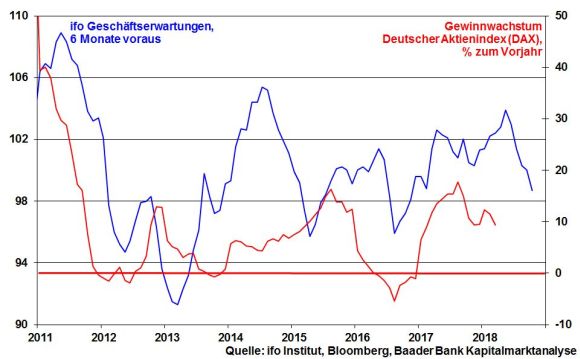

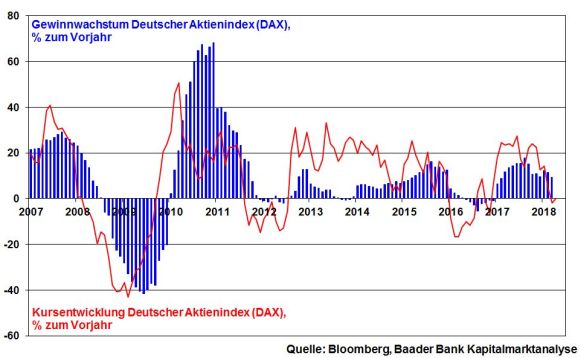

Und da nach Eintrübung der Konjunkturstimmung mit einer typischen Verzögerung von sechs Monaten nachgebende Unternehmensgewinne folgen, gerät der seit Jahresbeginn ohnehin bereits angeschlagene Ertragstrend deutscher Unternehmen weiter unter Druck. Tatsächlich haben einige Finanzanalysten ihre Gewinnaussichten für deutsche Unternehmen bereits gestutzt.

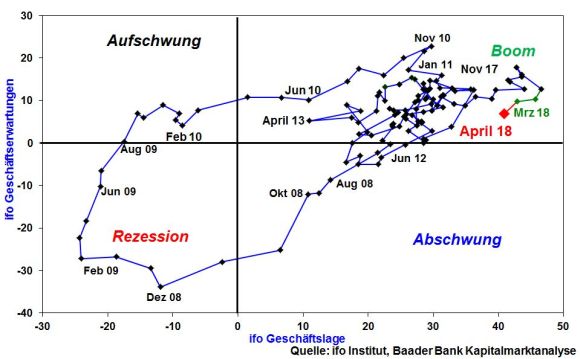

Trotz dieser nüchterneren Konjunktureinschätzung ist ein Ende des Wirtschaftsaufschwungs jedoch nicht zu erwarten. Setzt man ifo Geschäftserwartungen und -lage zueinander in Beziehung, hält die „Boom-Phase“ an, wenn auch mit gebremster Dynamik. Immerhin erwarten die exportsensitiven deutschen Maschinenbauer 2018 ein Wachstum auf breiterer Basis und haben zuletzt sogar ihre Produktionsprognosen erhöht.

Für einen scharfen Gewinneinbruch fehlen insofern die Zutaten. Ohnehin nutzen die Unternehmen die voranschreitende Digitalisierung, um über Restrukturierungen ihre Gewinne kostenseitig zu stabilisieren.

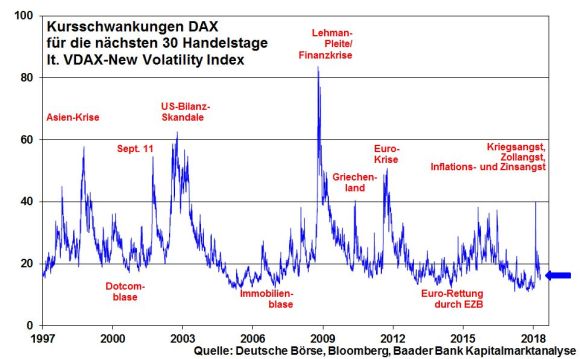

An geopolitische Spannungen scheinen sich die Anleger immer mehr zu gewöhnen. Selbst die mögliche Aufkündigung des Atomabkommens mit dem Iran seitens der USA bereitet keine übergroße Sorge. Wirkliche Panik ist ein rares Gut an den Aktienmärkten geworden. Der Handelskonflikt bleibt sicherlich ein markantes Anlegerthema. Doch sorgen versöhnliche Töne von rational denkenden Politikern für Entspannung. So hat zuletzt US-Finanzminister Mnuchin eine Einigung im US-Handelsstreit mit China in Aussicht gestellt. Unternehmens-Amerika müsste „mit der Muffe gepufft“ sein, wenn es bei Gefährdung seiner hoch optimierten Zulieferketten bei Vorprodukten nicht protestieren würde. Im Handelsstreit kommt es Trump jedoch vielmehr auf gesenkte Importzölle für seine Waren in der EU und China an. Die amerikanischen Außenhandelspartner werden Trump schon aus eigenem Exportopportunismus entgegenkommen, um so den Handelskrieg zu befrieden. Allerdings wird der US-Präsident das hoch emotionale Handelsthema bis zur Kongresswahl im Herbst noch ausgiebig „be-twittern“.

Sorge bereiten aktuell sicherlich Inflations- und Zinserhöhungsängste im Zuge der seit Anfang April sprunghaft angestiegenen Ölpreise. Die Renditen 10-jähriger US-Staatsanleihen haben zum ersten Mal seit Januar 2014 die psychologisch wichtige Marke von drei Prozent überschritten. Charttechnisch betrachtet, befindet sich der nächste Widerstand bei 3,058 Prozent.

Doch ist der EZB die allgemeine Wirtschaftsabschwächung in der Eurozone nicht verborgen geblieben. Sie nimmt die Stimmungsverschlechterung gerade in den Exportbranchen sehr ernst, da diese den Aufschwung deutlich mitgetragen haben. Daneben begrenzt eine Konjunkturverlangsamung auch den vielfach befürchteten Inflationsdruck. Die EZB kann sich jetzt noch mehr Zeit mit ihrer verschärften Liquiditäts-, vor allem aber Zinspolitik lassen. War bislang Mitte 2019 mit einer ersten Leitzinserhöhung zu rechnen, dürfte sich diese nun nach hinten verschieben. Das Vertrauen der Aktienmärkte in die Konjunkturschmerz lindernde Geldpolitik zeigt sich in einer immer noch vergleichsweise schwachen Schwankungsbreite am deutschen Aktienmarkt.

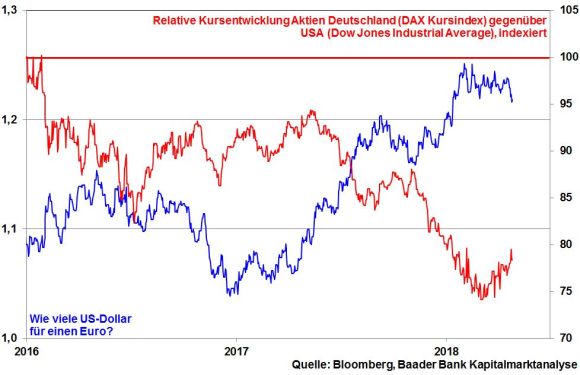

Überhaupt, der Kollateralnutzen eines Renditevorteils von US-Staatsanleihen gegenüber Anleihen der Eurozone ist die allmähliche Aufwertung des US-Dollars gegenüber Euro. Er bewegt sich bereits auf einem 8-Wochenhoch. Bei fortgesetzter Euro-Abwertung entfällt zunehmend einer der Hauptbelastungsfaktoren für deutsche Unternehmensgewinne. Zugleich wird eine relative fundamentale Stärke deutscher zu US-Exportaktien gestützt.

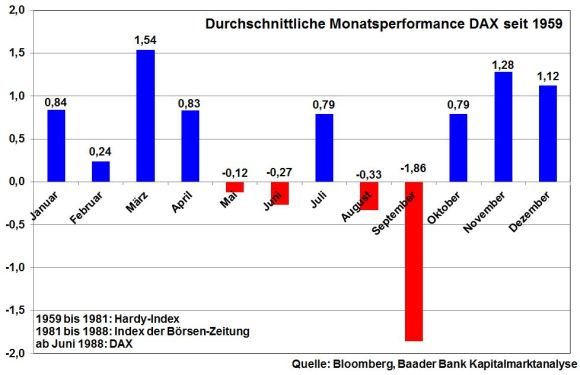

Im Hinblick auf Saisonalität muss für die deutschen Aktienmärkte die Börsenweisheit „Sell in May and go away“ kaum gefürchtet werden. Dazu fehlt der Kursgewinnpuffer, der sich in den ersten vier Monaten 2018 nicht aufgebaut hat. Gewinnmitnahmen zur Sicherung von Aktienrenditen scheitern mangels Masse.

Im Sommer ist vorerst mit einer Seitwärtsentwicklung im DAX zu rechnen, bis sich die Unsicherheit um die Zins- und Handelsangst verringert hat. Nach der Sommerpause ist dann wieder mit einer Erholung der Aktienmärkte zu rechnen. Regelmäßige Aktiensparpläne bleiben daher attraktiv.

Die nächsten Widerstände liegen bei 12.489 und 12.524 Punkten. Kann der Index diese nachhaltig überschreiten, liegt das folgende wichtige Kursziel bei 12.651. Darüber nimmt der Index die Barrieren bei 12.722 und 12.951 Punkten ins Visier. Werden diese überschritten, sind Kursgewinne bis zu den Marken bei 13.301, 13.443 und 13.526 möglich. Setzt sich die Konsolidierung fort und wird dabei die wichtige Unterstützung bei 12.450 unterschritten, ist vorerst mit Kursverlusten bis zur Marke bei 12.335, 12.232 und schließlich 12.162 Punkten zu rechnen.

In China zeichnen sowohl die offiziellen als auch die vom Finanznachrichtendienst Caixin ermittelten Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe ein stabiles Konjunkturbild.

In den USA gibt die Konjunkturstimmung für den Verarbeitenden- und Dienstleistungssektor auf hohem Niveau erneut leicht nach. Die Auftragszuwächse in der Industrie zeigen sich stabil. Freundlich fallen zwar die quantitativen Arbeitsmarktdaten aus, die aber mit Blick auf die verhaltene Qualität der Beschäftigungsverhältnisse nicht auf lohnseitigen Inflationsdruck hinweisen. Entsprechend wird die US-Notenbank den Leitzins auf ihrer nächsten Sitzung nicht weiter anheben.

In der Eurozone zeugen die BIP-Zahlen für das I. Quartal 2018 von einem gebremsten konjunkturellen Jahresstart. Diesem fehlt gemäß Erstschätzungen für April auch die Kraft für eine Inflationsbeschleunigung. Immerhin unterstreichen solide Einzelhandelsumsätze in Deutschland die robuste Verfassung der Binnenkonjunktur.