Auf ihrer Mai-Sitzung hat die US-Notenbank ihren Leitzins nicht erhöht. Aufgrund des zuletzt gestiegenen Preisdrucks formulierte sie ihre Inflationsrhetorik zwar etwas falkenhafter. Gleichzeitig jedoch hält sie sich mit einer durchschnittlichen Inflationsbetrachtung zinserhöhungspolitisch zurück: Wenn die Inflation in der Vergangenheit unter dem Zielwert von zwei Prozent gelegen hat, kann sie umgekehrt auch temporär darüber liegen. Grundsätzlich hält die Fed die Erfüllung ihres dualen Mandats - Vollbeschäftigung und Inflationsrate nahe zwei Prozent - für keinen Sprint, sondern einen Marathon. Daher sind überbordende US-Zinserhöhungsängste begrenzt, die in der Eurozone ohnehin unberechtigt sind. Stützend für europäische Aktien wirkt sich der abwertende Euro aus. Nicht zuletzt hat sich die Kriegsangst an den Finanzmärkten durch den Kuschelkurs des nordkoreanischen Diktators Kim Jong-un zurückgebildet. Allerdings sorgt die Zollangst anhaltend für Verunsicherung in Wirtschaft und bei Exportunternehmen.

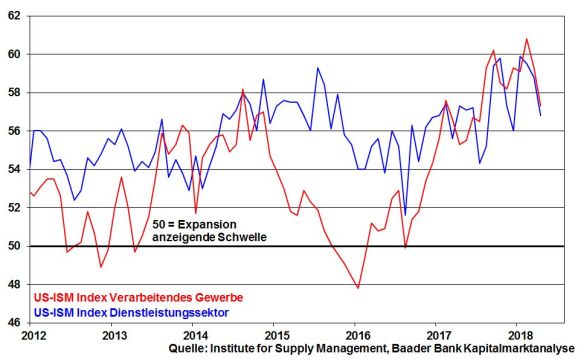

Die US-Notenbank hat auf der letzten Sitzung ihren Leitzins erwartungsgemäß bei 1,75 Prozent belassen. Hintergrund ist auch die US-Wachstumsschwäche im I. Quartal und Eintrübungen der wirtschaftlichen Stimmung. Tatsächlich spricht die Fed nicht mehr von „einem gestärkten Konjunkturausblick“. Der von Trump angezettelte Handelsstreit behindert eben auch die Investitions- und Geschäftsplanung der US-Unternehmen, die abflauende Neuaufträge befürchten. Der ISM Index für das Verarbeitende Gewerbe hat das zweite und das Pendant für den Dienstleistungssektor sogar das dritte Mal in Folge nachgegeben und damit einen Abwärtstrend etabliert.

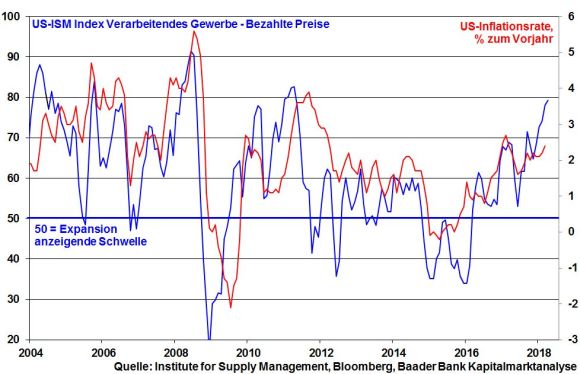

Zuletzt kommt der gestiegene Preisdruck zwar in einem Anstieg des ISM Subindex für bezahlte Preise im Verarbeitenden Gewerbe auf den höchsten Stand seit Mitte 2011 zum Ausdruck. Hier spiegeln sich neben vorübergehend höheren Energiepreise auch der steigende Kostendruck aufgrund zollstreitbedingt anziehender Einfuhrpreise wider. Dennoch bereitet diese Entwicklung der Fed offenbar kein Kopfzerbrechen. Die Fed rechnet laut ihrem Monetary Policy Statement damit, dass sich die „Inflation mittelfristig nahe ihrem symmetrischen Ziel von zwei Prozent bewegen wird“. Hinter dieser Inflationsdoktrin steht, dass eine Preissteigerung, die in der Vergangenheit unter dem Zielwert von zwei Prozent gelegen hat, umgekehrt auch vorübergehend überschießen darf. Die Fed mittelt ihr Inflationsziel.

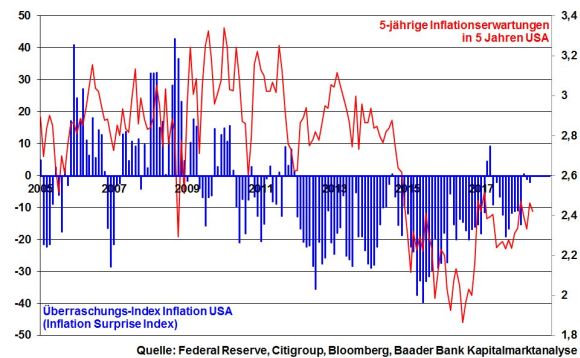

Grundsätzlich bleibt die Fed ihrem Ansatz gradueller Zinserhöhungen treu. Ihr ist bewusst, dass die mangelnde Qualität des quantitativen US-Jobwunders, die Globalisierung und Digitalisierung inflationshemmend wirken. Dieses Bild wird ebenso vom Inflation Surprise Index der Citigroup unterstützt. Dieser misst die positiven bzw. negativen Abweichungen der tatsächlichen Inflationsdaten von den vorab getroffenen Analystenprognosen. Der Index liegt noch immer knapp im „Enttäuschungs-Terrain“. Begleitet wird er von im Vergleich unterdurchschnittlichen Inflationserwartungen.

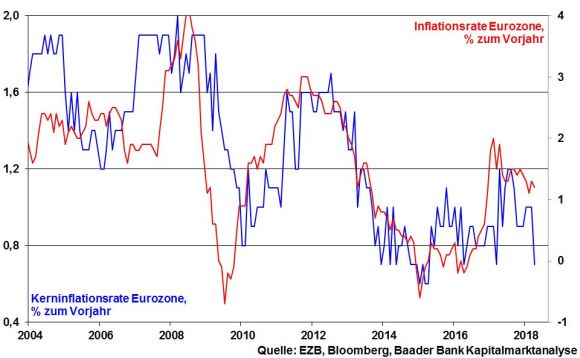

Dieses Phänomen der „deflationären Inflation“ tritt in der Eurozone noch viel stärker auf. Während schon die allgemeine Inflationsrate nachlässt, befindet sich die Kerninflationsrate - ohne die schwankungsanfälligen Preise für Energie, Nahrungs- und Genussmittel - regelrecht im freien Fall. Es ist zu erwarten, dass die EZB neben ihren Wachstums- auch die Inflationsprognosen nach unten korrigieren wird. Die EZB befindet sich definitiv nicht im Inflationsalarm.

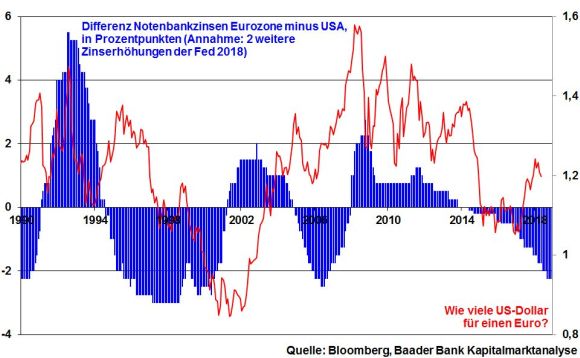

Nachdem der Euro seit anderthalb Jahren deutlich zum US-Dollar bis gut 1,25 zulegen konnte, zeigt er in jüngster Zeit wieder markante Schwäche. Die Aufwertungsargumente haben an Bedeutung eingebüßt bzw. sich umgekehrt. Zunächst hat man sich mittlerweile an das vorläufige Ende der politischen Euro-Krise gewöhnt. Daneben haben die noch Anfang des Jahres positiven Stimmungsindikatoren in der Eurozone deutlich nach unten gedreht. Der schwelende Handelskonflikt zwischen den USA und der EU lässt grüßen. Diese konjunkturelle Abschwächung lässt auch die EZB nicht kalt. Mit insofern nachlassenden Zinserhöhungsaussichten verliert der Euro für Zinsinvestoren an Attraktivität.

Dem gegenüber profitiert der US-Dollar vom stabileren volkswirtschaftlichen Umfeld in den USA, worauf die US-Notenbank mit einem - wenn auch überschaubaren - Zinserhöhungszyklus reagiert.

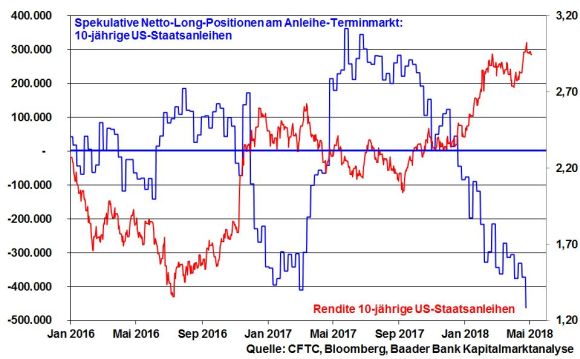

Diese Einschätzung pro US-Dollar wird auch von deutlich höheren Anleiherenditen in den USA gegenüber Deutschland bekräftigt. Die Zinsparitätentheorie, wonach Anleger dort investieren, wo sie die höchsten Renditen erwirtschaften, bewahrheitet sich. Der massiv ausgeweitete Renditevorsprung Amerikas wird nicht mehr länger ignoriert. Zugleich scheint das Renditesteigerungspotenzial bei US-Staatsanleihen volkswirtschaftlich weitgehend ausgeschöpft, so dass Anleger hier keine nennenswerten Kursverluste mehr zu befürchten haben und sich an den US-Staatsanleihemarkt wieder zurücktasten.

Für ein stabiles Kursniveau spricht auch der mehrjährige Negativrekord an spekulativen Netto-Long-Positionen am amerikanischen Rentenmarkt, der als Kontraindikator eine Eindämmung der gestiegenen Staatsanleiherenditen andeutet.

Insgesamt kann der Euro gegenüber US-Dollar bis Jahresende auf 1,16 abwerten.

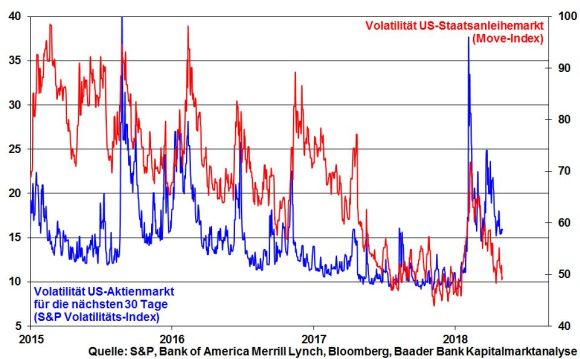

Die nachlassenden Zinsängste kommen ebenso in einer sich seit Mitte Februar wieder spürbar zurückbildenden Volatilität am US-Rentenmarkt zum Ausdruck. Diese sorgt auch am US-Aktienmarkt für Stabilität.

Nachdem der nordkoreanische Machthaber Kim Jong-un im Konflikt mit Südkorea auf Deeskalation setzt und sogar einen Friedensvertrag für die koreanische Halbinsel mit Abbau seines Atomwaffenprogramms zusagte, hat sich die Kriegsangst als Handicap für die Finanzmärkte deutlich zurückgebildet. Nicht zuletzt ist auch ein militärischer Konflikt zwischen den Supermächten USA und Russland in Syrien vom Tisch.

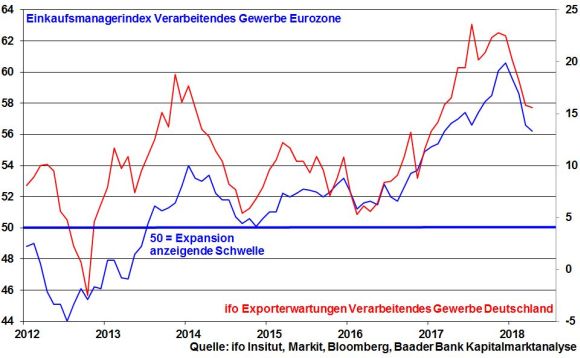

Was allerdings als konjunktureller Belastungsfaktor bleibt, ist die Zollangst. Der Einkaufsmanagerindex der Eurozone und die ifo Exporterwartungen für Deutschland haben sich merklich eingetrübt.

Immerhin, der Hinweis von US-Handelsminister Ross auf „potenziell fruchtbare Gespräche“ mit der EU und China über den allgemeinen Abbau von Handelsspannungen deutet Lösungen im Handelskonflikt an. Überhaupt ist Trump durchaus für spontane Kehrtwendungen bekannt. Mehr Berechenbarkeit wäre zwar wünschenswert, aber am Ende zählt, dass die Handels-Kuh vom Eis geholt wird.

Immerhin verschafft der schwächere exportfreundliche Euro dem Aktienmarkt der Eurozone und Deutschlands eine Sorgenpause.

Immerhin, wenn auch die Zollangst noch bleibt, die Zins- und Kriegsangst ist verarbeitet. Bei 2:1 für die Aktienmärkte bleiben markante Kursverluste bei Aktien aus.

Der nächste Widerstand beim DAX liegt bei 12.951 Punkten. Kann der Index diesen nachhaltig überschreiten, folgt das nächste Kursziel bei 13.301. Darüber nimmt der Index die Barrieren bei 13.443 und 13.526 Punkten als Allzeithoch ins Visier. Kommt es zu Gewinnmitnahmen und wird dabei die Unterstützung bei 12.722 unterschritten, ist vorerst mit Kursverlusten bis zu den Marken bei 12.651, 12.524 und schließlich 12.489 Punkten zu rechnen. Weitere Haltelinien folgen bei 12.450 und 12.335. Diese ist besonders massiv ausgeprägt.

Gibt der Euro gegenüber US-Dollar weiter nach, liegt die erste Unterstützung bei 1,186 und 1,172. Bei Unterschreitung liegen die nächsten Haltelinien bei 1,162 sowie 1,15. Auf dem Weg nach oben befindet sich der erste Widerstand bei 1,209 je US-Dollar. Darüber liegen weitere Barrieren bei 1,221 und 1,231. Werden auch diese überschritten, liegen die nächsten Kursziele beim Euro bei 1,251 sowie 1,289.

In China zeichnen grundsätzlich stabile Im- und Exportdaten ein unverdächtiges Konjunkturbild.

In den USA untermauert das stabile Konsumentenvertrauen der University of Michigan die robuste US-Konsumlage, während sich die Konjunkturstimmung im US-Mittelstand wieder optimistischer zeigt. Der Inflationsanstieg im April ist hauptsächlich auf ansteigende Ölpreise zurückzuführen.

In der Eurozone fallen die vom Finanzdatenanbieter Sentix ermittelten Konjunkturerwartungen für die kommenden sechs Monate wegen der weiteren Unsicherheiten im Handelskonflikt mit den USA schwach aus. In Deutschland verdichtet der Dreiklang aus Exportzahlen, Industrieproduktion und -aufträgen für März das Bild einer leichten Konjunkturabkühlung.