Um Zweifel am Preisstabilitätsauftrag und an der Robustheit des Bankensystems in der Eurozone entgegenzuwirken, hat die EZB ihre Zinsen erneut um weitere 0,5 Prozentpunkte erhöht. Doch ist ihr bewusst, dass nach den bisher bereits unternommenen Zinserhöhungsschritten jede weitere Verschärfung Risiken birgt. Es ist zu erwarten, dass nach einer Verlangsamung des Tempos und des Umfangs weiterer Zinsanhebungen der Erhöhungszyklus im Sommer beendet ist.

Bei ihrer Inflationsbekämpfung lässt sich die EZB von den Spannungen im Bankensektor dies- und jenseits des Atlantiks nicht aus dem Konzept bringen. Sie hebt ihre Leitzinsen wie bereits angekündigt um 0,5 Prozentpunkte auf jetzt 3,0 Prozent an.

Weniger als 50 Basispunkte oder sogar die Beibehaltung des Zinsniveaus hätten kritische Fragen über die Stabilität europäischer Banken hervorgerufen und ohne Not zu viel Verunsicherung geführt. Tatsächlich liegt deren Liquiditätsdeckung - Verhältnis von hochliquiden Vermögenswerten zu allen Zahlungsverpflichtungen - mit 150 Prozent schätzungsweise 30 Prozentpunkte höher als in den USA. Zudem investieren Banken hierzulande nur 20 Prozent ihrer Kundeneinlagen in Anleihen, deren Buchverluste außerdem zu einem großen Teil bereits abgeschrieben wurden. Bei der Silicon Valley Bank waren es zuletzt 70 Prozent.

Sicher hat die EZB die mit einer tiefen Vertrauenskrise kämpfende Schweizer Großbank Credit Suisse im Blick. Nach Abklopfen potenzieller finanzieller Verflechtungen mit Euro-Banken kommt die EZB jedoch zum Schluss, dass die Kapital- und Liquiditätspositionen unkritisch sind. Ohnehin sorgt die Liquiditätsbereitstellung der Schweizer Nationalbank (SNB) für eine Entschärfung der Situation. Die Pleite einer systemrelevanten Bank lässt man nicht zu. Die Folgeschäden für das hohe Nationalgut „Schweizer Bankenkultur“ wären dramatisch.

Zwar mahnen die sprunghaft angestiegenen Kreditausfallversicherungen europäischer Banken zur Vorsicht. Zu einer ausgewachsenen Vertrauenskrise bei Banken, die sich über Ansteckungseffekte anschließend zu einer Euro-Krise 2.0 auswächst, wird es die EZB aber erst gar nicht kommen lassen. Auf einen Lehman-Moment wird dankend verzichtet. Von Vorteil ist hierbei, dass die EZB als oberster Bankenaufseher sofort weiß, wo es brennt und wo sie löschen muss.

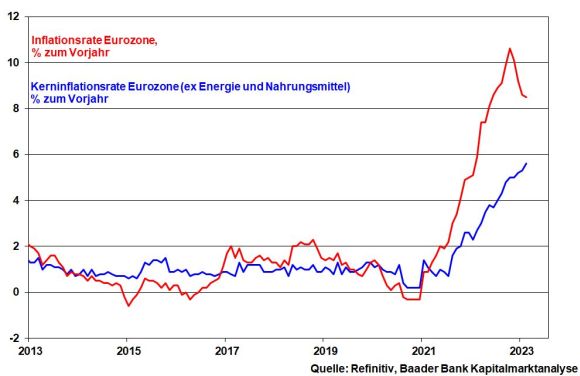

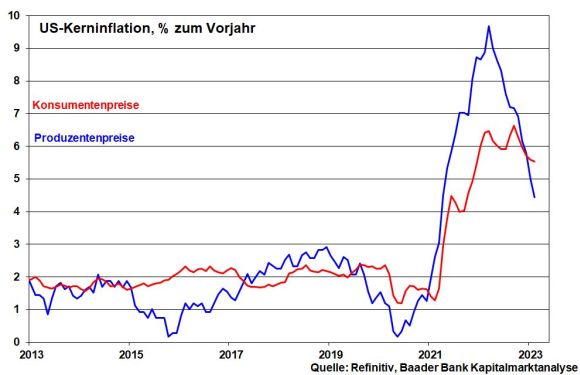

Unabhängig von den Bankenproblemen hellt sich das Inflationsszenario in der Eurozone nach Meinung der EZB auf. Zwar befindet sich die Kerninflation in der Eurozone mit 5,6 Prozent aktuell noch auf Rekordhoch seit Euro-Einführung. Und Lohnerhöhungen - siehe Tarifforderungen in Deutschland - leiten der Lohn-Preis-Spirale weiter Wasser auf ihre Mühlen.

Dennoch nehmen die Inflationsprognosen im Zeitablauf ab (2023: 5,3 statt 6,3 Prozent; 2024: 2,9 statt 3,4 Prozent; 2025 2,1 statt 2,3 Prozent). Hintergrund sind ihre mittelfristig gesenkten Wachstumsprojektionen: 2023: 1,0 statt 0,5 Prozent, 2024: 1,6 statt 1,9 Prozent, 2025: 1,6 statt 1,8 Prozent.

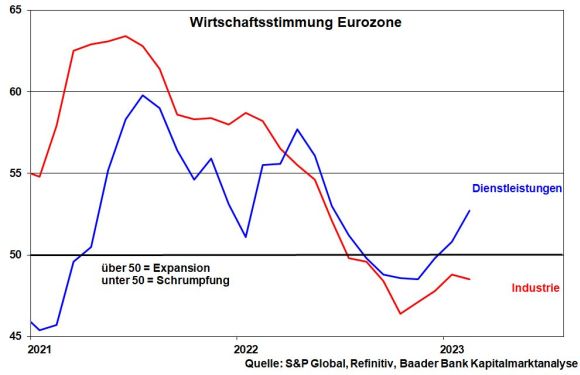

Im Übrigen hat die EZB kein Interesse daran, trotz Verbesserung der Stimmung bei Dienstleistern die Konjunktur angesichts der hartnäckigen Moll-Stimmung in der Industrie sowie der mannigfaltigen Strukturdefizite zu sehr zu belasten.

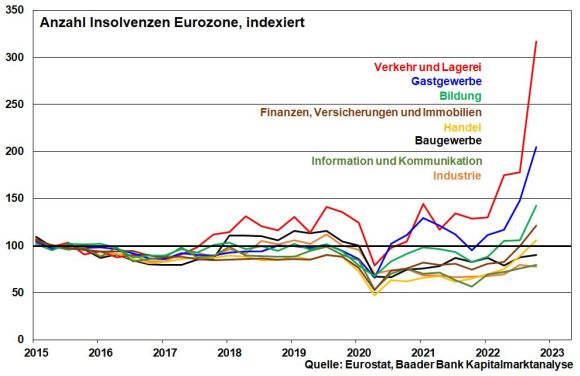

Ausdruck der wirtschaftlichen Probleme ist auch der teilweise enorme Anstieg der Insolvenzen vor allem bei kleinen und mittelständischen Unternehmen, die durch Corona und gestiegene Energiekosten in Folge des Ukraine-Kriegs besonders anfällig sind.

All dies verschafft der EZB Spielraum für geringere Zinsanhebungen, obwohl sie erst 2025 annähernd von der Erreichung ihres Inflationsziels von zwei Prozent ausgeht. Zukünftig will sie die konkrete Datenlage heranziehen, um von Sitzung zu Sitzung über die weitere Zinspolitik zu entscheiden. Von Zinssteigerungen in „deutlichem und gleichmäßigem Tempo“ wie noch zu Jahresbeginn ist dabei nicht mehr die Rede.

Im Vergleich zur Fed betreibt die EZB Zinserhöhungspolitik im Schonwaschgang. Nachdem sie wesentlich länger als die Fed an ihrer ultralockeren Geldpolitik festhielt, lässt sie den Finanzmärkten mit ihren verhaltenen Zinserhöhungen mehr Zeit zur Anpassung.

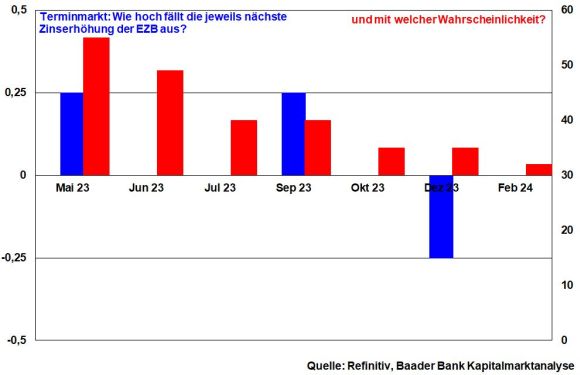

Auch die Terminmärkte preisen bereits eine weniger scharfe Zinserhöhungspolitik der EZB ein. Nach Anhebungen im Mai und September um jeweils 0,25 Prozentpunkte preisen sie für Dezember 2023 sogar die erste Zinssenkung um 0,25 Prozentpunkte ein. Demnach stünde der Leitzins zum Jahresende bei 3,75 Prozent.

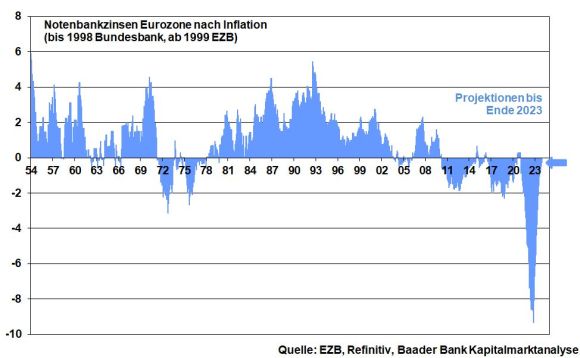

Mit dieser Zinserhöhungspolitik „light“ kann die EZB den Vorsprung der Inflation zwar verringern, aber nicht einholen oder gar überflügeln. Der reale Notenbankzins in der Eurozone bleibt negativ und ist damit wenig konjunkturbremsend.

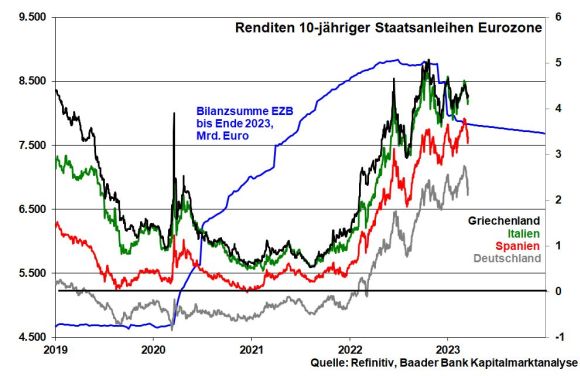

In dieses sanfte Bild passt, dass die EZB bis zum Ende des II. Quartals lediglich einen Liquiditätsabzug von 15 Mrd. Euro vornimmt, ohne dabei aktiv zu verkaufen. Auch die anschließende „Entblähung“ wird sicherlich verträglich ablaufen. Und um Zinsschocks für stark verschuldete Euro-Staaten zu verhindern, hält sie mit ihrem „Transmission Protection Instrument“ (TPI) ohnehin einen kraftvollen Trumpf in der Hinterhand. Dies erklärt die im Trend freundliche Reaktion am Anleihenmarkt, der das Ende der Zinswende bereits antizipiert.

Letzten Endes hat strukturelle und (finanz-)wirtschaftliche Stabilität Priorität vor Preisstabilität. Die Gefahr einer Eurosklerose zwingt die EZB zu einer neuen modernen Geldpolitik, die zwar waschen will, aber nicht wirklich nass machen kann.

Nach dem größten Bankenkollaps seit der Finanzkrise 2008 in Amerika kann die Troika aus US-Regierung, -Einlagensicherung (FDIC) und -Notenbank mit Stabilisierungsmaßnahmen einen Flächenbrand im Bankensystem verhindern. Auch der amerikanische Bankensektor selbst sorgt für Vertrauensbildung: So wird die strauchelnde First Republic Bank mit 30 Mrd. US-Dollar stabilisiert.

Zwar streut das Banken-Beben auch nach Europa, wo Spekulanten versuchen, Negativschlagzeilen wie um die angeschlagene Credit Suisse auszunutzen, um bei ohnehin dünner Marktliquidität auf fallende Kurse zu wetten. Nach entsprechenden Liquiditätsbereitstellungen der SNB kehrt aber auch hier allmählich Ruhe ein. Trotz jüngster Stabilisierung bleibt die Unsicherheit an den globalen Aktienmärkten jedoch zunächst hoch. So mancher Marktteilnehmer hat ein Lehman-Déjà-vu und verfolgt die Strategie „Cash is King“.

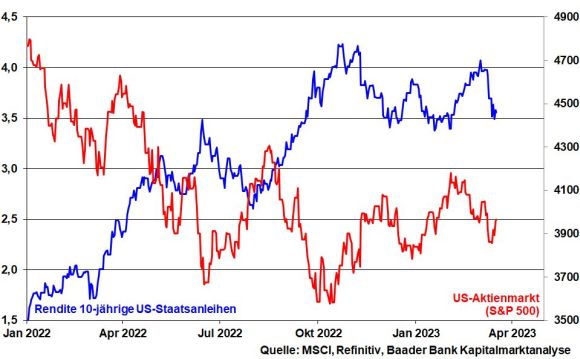

Dennoch können die rückläufigen US-Zinsängste allmählich ihre typischerweise stabilisierende Wirkung an den Aktienbörsen entfalten.

Denn die Fed wird die schmerzhaften (Liquiditäts-)Nebenwirkungen ihrer bisher aggressiv vorangetriebenen Zinswende nicht noch verstärken wollen. Eine Zinserhöhung um 0,5 Prozentpunkte in der kommenden Woche ist nach den US-Bankenpleiten vom Tisch. Allerdings wird sie ihre in der vergangenen Woche noch deutlich falkenhafte Rhetorik der Inflationsbekämpfung auch nicht ruckzuck beenden. Als bedeutendste Notenbank der Welt kann sie mit einem plötzlichen Strukturbruch ihre Glaubwürdigkeit nicht aufs Spiel setzen. Unter dem Strich ist mit einer weiteren Anhebung des US-Notenbankzinses um 0,25 Prozentpunkte zurechnen. Die weiter nachgebende Kerninflation gibt ihr aber schließlich die nötige Beinfreiheit, um das Ende der Zinswende auszurufen.

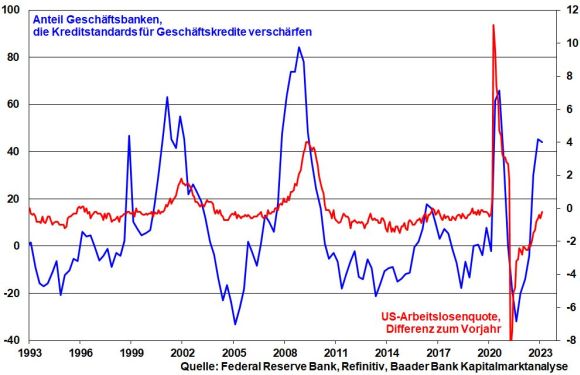

Dabei wird sie darauf verweisen, dass die bereits vorgenommenen Zinserhöhungen ihre volle Wirkung noch nicht entfaltet haben. Und selbst wenn die derzeitige Krise relativ schnell überwunden wird, werden die US-Regulierungsbehörden wachsamer. Dies wiederum zieht restriktivere Kreditkonditionen und -standards der US-Banken nach sich, was den Zugang zu Krediten einschränkt und schließlich die kreditverliebte amerikanische Wirtschaft belastet. Damit einhergehende Eintrübungen am US-Arbeitsmarkt mit konsumseitigen Reibungsverlusten schwächen schließlich die Preissetzungsmacht der Unternehmen. All das wird der fortschreitenden Desinflation Vorschub leisten.

Sentiment und Charttechnik DAX - Zunächst volatil

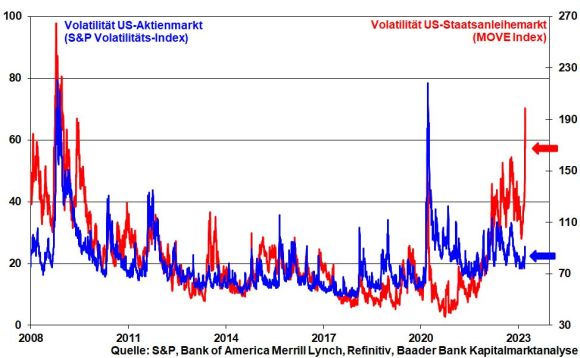

Aus Sentimentsicht ist ermutigend, dass die Aktienmärkte nach massiven Abverkäufen Stabilisierung zeigen. Ob das schon der finale Ausverkauf ist, der typischerweise auf das Ende einer Abwärtsbewegung hindeutet, bleibt abzuwarten. Insbesondere die zuletzt stärksten Kursschwankungen bei US-Staatsanleihen seit der Pleite der Lehman-Bank 2008 dürfte zunächst noch für Schwankungsanfälligkeit der Aktienmärkte sorgen.

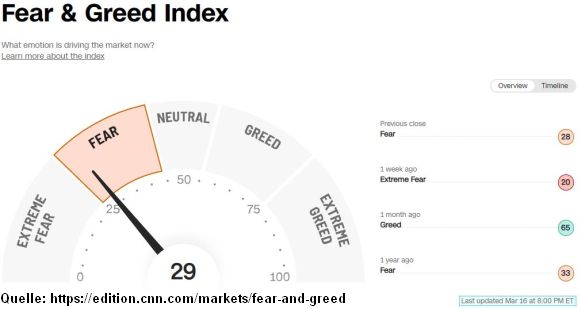

Der Fear & Greed Index von CNN Money rutschte in den Angst-Bereich ab. Als Kontraindikator ist Panik eine wichtige Bedingung dafür, dass auch noch die letzten zittrigen Hände ihre Aktien abwerfen und so ein Boden gefunden wird.

Charttechnisch bieten auf dem Weg nach unten die Marken bei 14.675, 14.660 und 14.372 Punkten Halt. Darunter folgen weitere Unterstützungen bei 13.830 und 13.800. Bei einer Gegenbewegung nach oben liegen Widerstände bei 15.150, 15.185, 15.270, 15.315 und 15.660 Punkten.