Während Fed und Bank of England die Zügel straffen, ist die EZB trotz strammer Inflation im Euroraum noch nicht zu einer echten geldpolitischen Wende bereit. Denn trotz Aufwärtsrisiken geht sie offiziell weiter von längerfristig abflachenden Preissteigerungen aus. Inoffiziell weiß sie, dass nur mit weiter antiautoritärer Erziehung die Überschuldung und der Zusammenhalt Europas gestemmt werden können. Dafür nimmt sie auch den „Preis“ eines strukturellen (Preis-)Stabilitätsverlustes in Kauf.

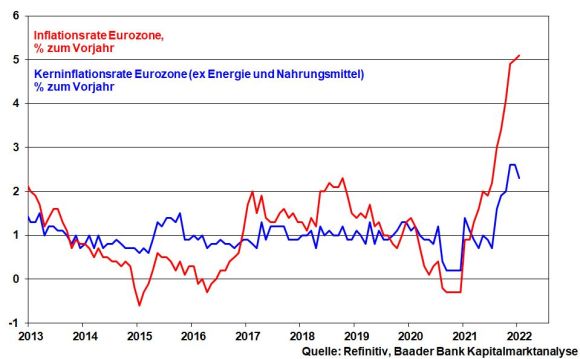

Angesichts der Rekord-Inflation in der Eurozone - zuletzt 5,1 Prozent - zeigt sich zwar auch die EZB nach ihrer letzten Sitzung Inflations-kritischer. Doch vermeidet sie einen wirklich falkenhaften Eindruck.

Immerhin sind erste helle Silberstreifen am bislang dunklen Inflationshorizont zu erkennen. So wollen z.B. die Halbleiterproduzenten die aktuelle Chip-Knappheit durch eine massive Investitionsoffensive abfedern. Nach der Chipknappheit könnte es im zweiten Halbjahr 2022 allmählich zu einer Gegenbewegung kommen, was den Preisdruck bei Abnehmern z.B. in der Autoindustrie bremst. Auch die Umfrageergebnisse des Informationsdienstleister IHS Markit deuten auf abnehmende Kostenbelastungen wegen abklingender Lieferschwierigkeiten auch im Rohstoffbereich hin.

Argumente für eine grundsätzlich freizügige Geldpolitik liefert der EZB auch die zumindest leicht nachgebende Kerninflation, also ohne die entscheidenden Preistreiber Energie und Nahrungsmittel. Das gibt der EZB und ihrer französischen Präsidentin scheinbar genügend Raum für Laissez-Faire.

Überhaupt sind die Ursache für die hohe Inflation primär angebotsseitige Beschränkungen. Eine straffere Geldpolitik wird kaum dazu beitragen, Container schneller nach Europa zu verschiffen oder die Verfügbarkeit von Rohstoffen und Energie zu erhöhen.

Nicht zuletzt, die Stimmungsaufhellung in der Industrie wird auf Dienstleistungsebene nicht bestätigt. So hat Omikron Anfang des Jahres zu einem starken Rückgang bei Tourismus, Reisen und Freizeit geführt. Demnach ist ein Ende der geldpolitischen Konjunkturförderung noch nicht opportun.

Trotz der Beendigung des Notaufkaufprogramms der EZB im März wird im zweiten Quartal - wie bereits im Dezember 2021 verkündet - die Kompensation durch konventionelle Anleihekäufe erfolgen. Erst ab dem III. Quartal ist eine Reduzierung neuer Liquidität um insgesamt 25 Prozent geplant. Eine epochale Kehrtwende mit starkem Niederschlag an den Rentenmärkten ist das nicht.

Eine Nuancierung nahm EZB-Präsidentin Christine Lagarde immerhin in puncto Leitzins vor. Bislang hat sie jeder Leitzinserhöhung in diesem Jahr eine Absage erteilt. Davon spricht sie jetzt nicht mehr explizit, um angesichts der Inflationsbeschleunigung kein weiteres Öl ins Feuer des Glaubwürdigkeitsverlustes zu gießen.

Doch als Bedingung dafür müsse laut EZB die Inflation nachhaltig über zwei Prozent bleiben, was angesichts ihrer Inflationsprognosen für 2023 und 2024 von jeweils 1,8 Prozent nicht der Fall ist. Unabhängig davon wäre aber eine Anhebung des Einlagenzinssatzes von aktuell minus 0,5 denkbar, der den Banken ertragsseitig sehr gelegen käme. In der Tat wird an den Märkten bis Ende des Jahres mit einem Zins für Einlagen von Null spekuliert.

Angesichts der Überschuldung Europas sowie der Finanzierung des aktuell fragilen europäischen Zusammenhalts und der wirtschaftlichen Zukunftsthemen Klimaschutz und Infrastruktur genießen System- und Konjunkturfragen Vorrang. Die Preisstabilität dagegen wird stiefmütterlich behandelt: Die Zinsen holen die Inflation nicht ein.

Denn nur so ergibt sich ein Entschuldungseffekt, den die Zinssparer mit fortgesetzter Entreicherung bezahlen müssen.

Ohnehin ist festzustellen, dass die EZB im Gegensatz zur US-Notenbank und Bank of England nicht nur für ein Land, sondern für 19 Euro-Staaten Geldpolitik machen muss. Insofern orientiert sie sich an den schwächsten Gliedern in der Euro-Kette.

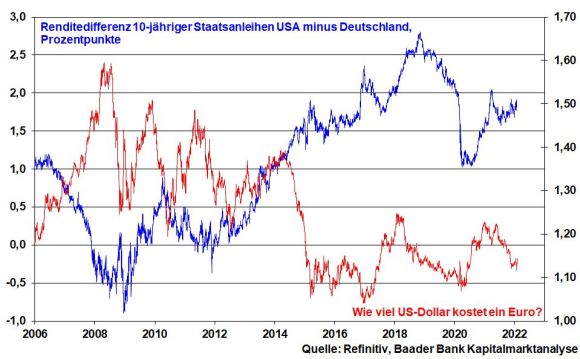

Und so wird die EZB die Geldpolitik der restriktiv vorgelaufenen angelsächsischen Notenbanken nicht nachahmen. Dabei nimmt sie in Kauf, dass Zinsvorteile in Amerika den Euro schwach halten und importierte Inflation begünstigen. Für die EZB scheint aber die Exportförderung mindestens gleichwertig zu sein.

Grundsätzlich spielen sich die Zins- und Renditeängste eher im Kopfkino der Anleger als in der Realität ab. Abseits einer graduellen Stimulusverminderung auf der Sitzung der EZB im März ist keine markante Zinswende zu erwarten.

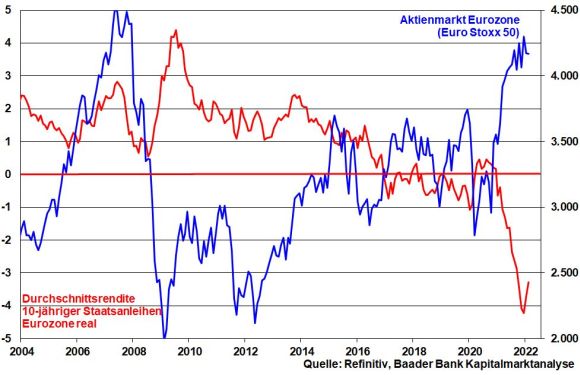

Daher profitieren Aktien aus der Eurozone zunächst weiterhin von negativen Realrenditen.

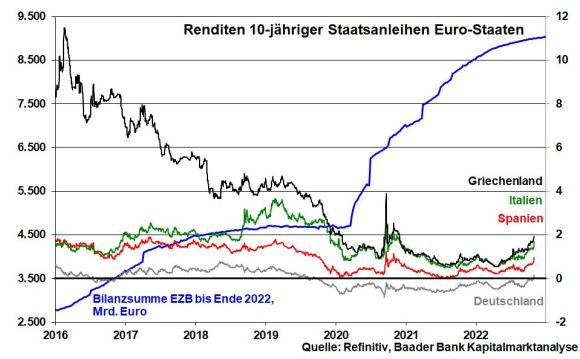

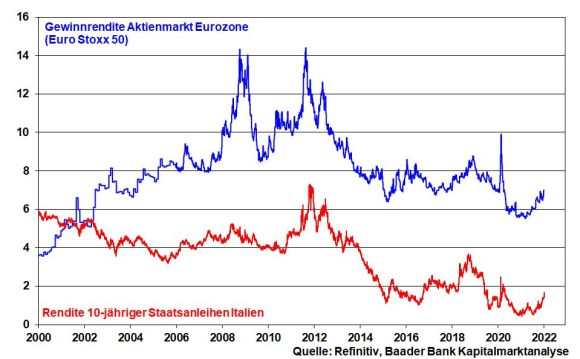

Gleichzeitig reduziert sich die Gefahr einer befürchteten Überbewertung von Aktien. In Europa liegen die durchschnittlichen Gewinn- weiter deutlich oberhalb der Staatsanleiherenditen Italiens, die unter allen großen Euro-Ländern am höchsten sind.

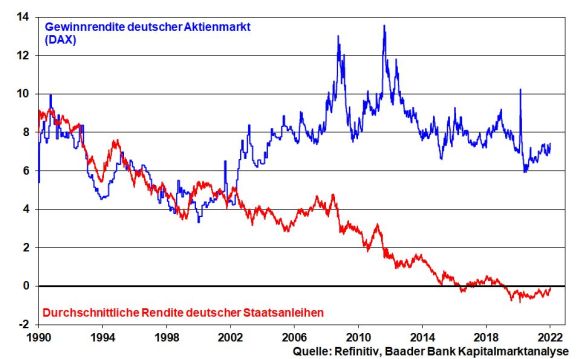

Noch eindeutiger ist das Verhältnis der deutschen Gewinn- zur deutschen Umlaufrendite.

Zwar ist die Rendite 10-jähriger deutscher Staatsanleihen nicht mehr negativ. Doch berechnet man ein Aktien-ähnliches Kurs-Gewinn-Verhältnis für den Rentenmarkt, stünde dieses bei ca. 600. Welche deutsche Aktie mit vernünftigem, nicht eingebildetem Geschäftsmodell kann da mithalten? Die Liquiditätshausse der Eurozone mag zwar nicht mehr laufen wie ein Windhund, aber zumindest wie ein Hase.

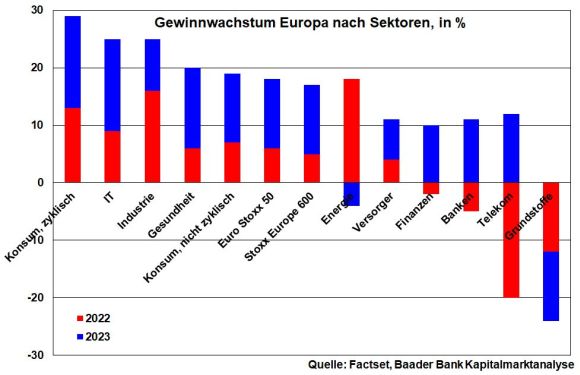

Daneben stabilisiert sich das fundamentale Aktienumfeld. Gemäß Konsensschätzungen überzeugen Substanzwerte aus den Branchen Konsum und Gesundheit 2022 und 2023 mit robustem Gewinnwachstum. Industriewerten kommen die verbesserte Weltkonjunktur und ein exportfreundlicher Euro zugute. Der verteuert zwar die Importpreise für Vorprodukte. Doch deuten die wenig rosigen Gewinnaussichten für Grundstoffunternehmen darauf hin, dass die Happy Hour hoher Rohstoffpreise ausläuft. Auch Finanz- und Telekom-Werte beenden 2023 ihre Gewinnschwäche.

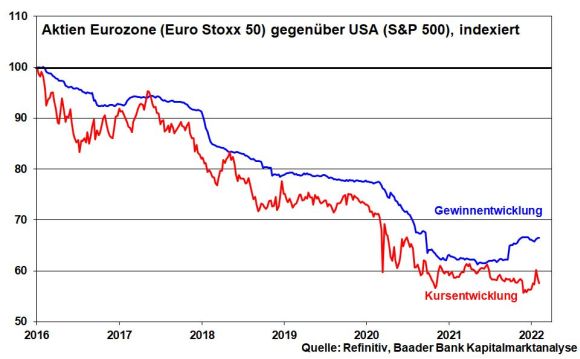

2022 sollten insbesondere zyklische Aktien aus der Eurozone und Deutschland ihre langjährige Performancelücke zur US-Konkurrenz verkleinern. Eine konsequente Verfolgung der Null-Covid-Strategie in China könnte allerdings zwischenzeitlich zu weltwirtschaftlichen Bedenken führen.

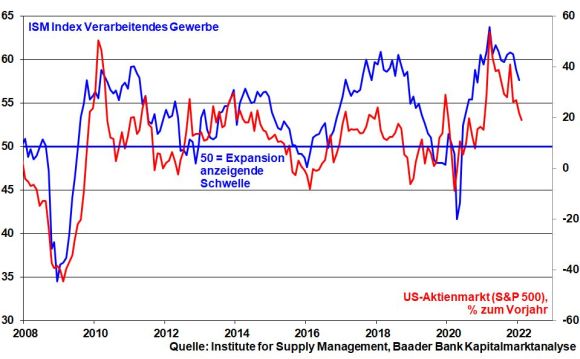

Tatsächlich beeindruckt in Amerika eine vergleichsweise härtere geldpolitische Gangart die Aktienstimmung. Hinzu kommt eine weniger euphorische Industriestimmung.

Zwar entwickelt sich die US-Berichtsaison robust. Doch kommt es dabei auch zu massiven Ausfällen bei „Großkopferten“ wie Meta Platforms (ehem. Facebook), die bei schwächeren Aussichten hemmungslos bestraft werden. Die Zäsur im High-Tech-Sektor zwischen Good, Bad and Ugly läuft.

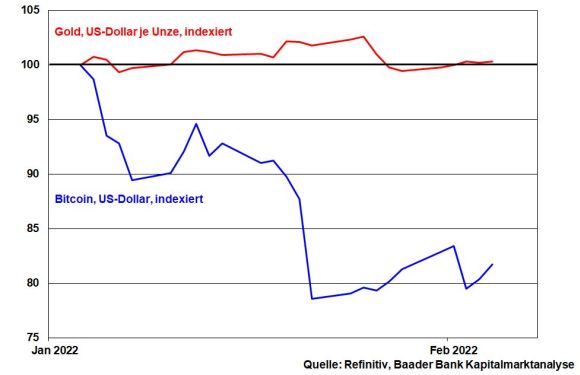

Angesichts der Zins- und Liquiditätsängste hat sich ebenso die Marktkapitalisierung gelisteter Kryptoanlagen seit ihrem Höhepunkt im November nahezu halbiert. Kryptowährungen und insbesondere der Bitcoin sind per se also kein Allheilmittel zur Risikostreuung. Demgegenüber kann sich Gold in den letzten Wochen wieder verstärkt als wirklich sicherer Hafen präsentieren.

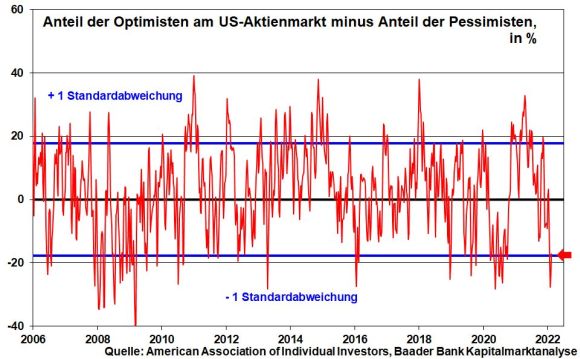

Aus Sentimentsicht deutet die Umfrage der American Association of Individual Investors auf eine klare Überzahl der Pessimisten am US-Aktienmarkt hin. Dies kann man auch als Kontraindikator werten. Bis Klarheit über eine weniger gefährliche Zinswende herrscht, dürften die Schaukelbörsen zunächst anhalten.

US-Fondsanleger haben sich zuletzt defensiv positioniert. Damit wartet viel Geld an der Seitenlinie auf seinen erneuten Einsatz. Sobald sich erste Anzeichen einer belastbaren Bodenbildung zeigen, kommt es zu einer Aktienbefestigung.

Charttechnisch liegen im DAX auf dem Weg nach oben die ersten Widerstände bei 15.510, 15.615 und 15.619 Punkten. Erst wenn die wichtige Barriere bei 15.736 nachhaltig durchbrochen wird, werden die Marken bei 15.760, 15.868 sowie 15.912 in Angriff genommen. Bei Fortsetzung der Kursschwäche warten Unterstützungen bei 15.384, 15.125 und 15.054. Darunter liegen die nächsten Haltelinien bei 14.950, 14.840 und 14.815 Punkten.