Scheinbar setzt sich die Rohstoff-Rallye unbeirrt fort. Tatsächlich wird Corona im Jahresverlauf an Einfluss verlieren und so die Weltkonjunktur kräftigen. Aber wieviel davon preisen Rohstoffe bereits ein? Übrigens werden Entspannungen bei Lieferengpässen für eine bessere Verfügbarkeit von Grundstoffen sorgen. Ein Risiko bleibt vorerst jedoch: Die Öl- und Gaspreise orientieren sich derzeit deutlich an der weiteren Entwicklung des Ukraine-Konflikts.

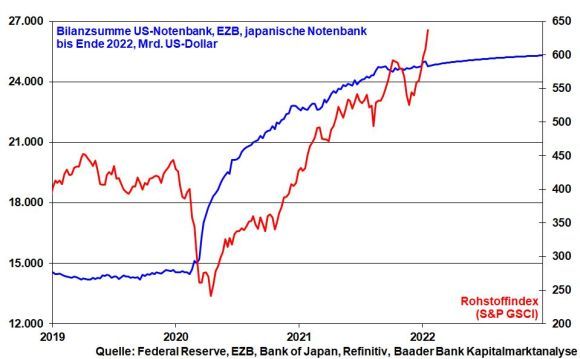

Obwohl sich in US-Dollar notierende Rohstoffe finanzhistorisch entgegengesetzt zum Greenback bewegen, kann die Aufwertung des US-Dollars seit Frühsommer 2021 die Rohstoff-Rallye bislang noch nicht wirksam stoppen. Doch da sich die Fed geldpolitisch zukünftig restriktiver zeigt, wird ein zinsseitig stabiler Dollar den Aufwärtsdrang von Rohstoffen zumindest bremsen.

Grundsätzlich wird auch eine weltweit verhaltenere Liquiditätsoffensive die spekulative Rohstoffe-Hausse beruhigen.

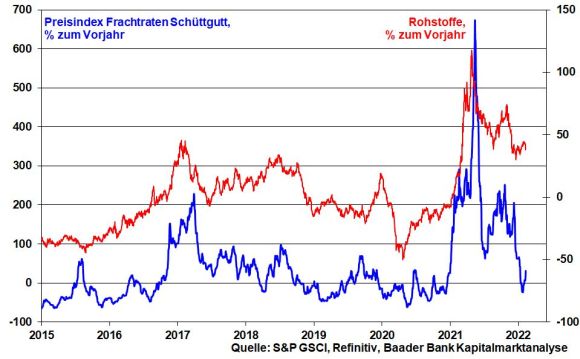

Nicht zuletzt signalisieren im Vorjahresvergleich deutlich sinkende Frachtraten eine Entspannung der Lieferketten, die neben einer besseren Rohstoff-Verfügbarkeit auch preisdämpfenden Einfluss haben.

Rohöl bleibt zunächst aufgrund der schwelenden Ukraine-Krise und befürchteten Lieferausfällen Russlands als weltweit zweitgrößtem Öl-Exporteur gut unterfüttert. Da aber die eine Seite etwas hat, was die andere dringend braucht, müsste logisch betrachtet eine Energiepreis-senkende Lösung möglich sein. Für Russland wäre es doch fatal, wenn es seine guten Kunden in Europa verlieren würde, die sich anderen Lieferanten - auch wenn das bestimmt nicht einfach ist - zuwenden müssten. Übrigens beziehen auch die USA russisches Öl. Russland ist keine Wachstumsstory mehr, die auf sprudelnde Ertragsquellen verzichten könnte. Überhaupt kostet ein Krieg sehr viel Geld.

Das Problem im Ukraine-Konflikt ist die Gesichtswahrung. Je länger er dauert, umso schwieriger ist eine Kompromissfindung, mit der beide Seiten leben können. Mögen die Diplomaten Nerven wie Drahtseile haben! Sollte es zu einer vernünftigen Einigung kommen, würde der geopolitische Risikoaufschlag von gut 10 US-Dollar pro Barrel Öl schmelzen wie Eis in der Frühlingssonne.

Eine spürbare Entspannung der Angebotsknappheit würde auch eine Rückkehr des Irans an die Ölmärkte bewirken. Wegen Fortschritten in den Atomverhandlungen haben die USA bereits erste Lockerungen von Sanktionen erteilt, die bei weiteren Verhandlungserfolgen ausgeweitet würden.

Dabei handelt es sich ebenso um eine Machtdemonstration der USA gegenüber Saudi-Arabien, das Forderungen Washingtons nach einer deutlichen Förderausweitung bislang ignoriert. Immerhin, um keine Marktanteile an den Erz-Rivalen Iran zu verlieren, könnte Saudi-Arabien seine Fördermenge erhöhen, was die Angebotssorgen zusätzlich linderte.

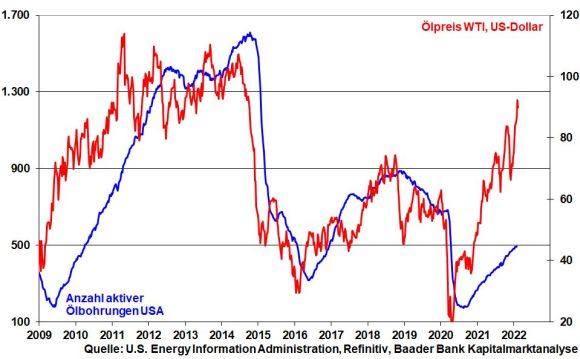

Grundsätzlich fürchtet Saudi-Arabien angesichts hoher Ölpreise und damit Margenverbesserungen eine Renaissance der US-Fracking-Industrie. Zwischenzeitliche Produktionsausfälle im größten US-Schieferölvorkommen in Texas wegen Kälteeinbruch sind dabei nur von vorübergehendem Charakter. Die Zahl der aktiven Ölbohrungen ist bereits wieder auf den höchsten Stand seit April 2020 gestiegen.

Zuletzt konnten die Opec und ihre Partnerländer (Opec+) die vereinbarten Förderungsausweitungen u.a. wegen Pipeline-Schäden zwar nicht vollständig umsetzen. Doch wird sich dieses technische Problem im Zeitablauf mildern.

Insgesamt ist nicht zu erwarten, dass der Ölpreis dauerhaft an seine historischen Hochs jenseits der 100-Dollar-Marke anknüpft. Dennoch profitieren Öl-Konzerne von den höchsten Preisen seit knapp sieben Jahren, zumal sie mittlerweile deutlich kosteneffizienter aufgestellt sind. Unabhängig davon sind sie bestrebt, ihre Öl-schwarze Weste auch mit ESG-konformen Investitionen in erneuerbare Energien zu weißen. Und wer verzichtet schon auf Fördergelder?

Eine verbesserte Weltkonjunktur - selbst wenn sie aktuell durch weniger Fiskalhilfen und die Null-Covid-Strategie in China gebremst wird - spricht langfristig für zyklische Industriemetalle. Ohnehin bleibt die Nachfrage nach Metallen wegen des Megatrends Klimaschutz intakt. Allerdings wurden die Lager bereits beträchtlich wiederaufgefüllt, was die weitere Preisdynamik bremst.

So trifft bei Kupfer eine verringerte Nachfrage Chinas als mit Abstand größter Konsument auf eine Überversorgung durch die Ausweitung bestehender Minen und neuer Abbauprojekte. Der Schweinezyklus lässt grüßen. Allerdings führt die zunehmende E-Mobilität zu einer starken Nachfrage bei Nickel als wesentlicher Komponente in E-Batterien. Dynamische Preisanstiege werden aber durch ein steigendes Angebot gebremst. Aluminium bleibt dann gefragt, wenn sich die weltweite Autoproduktion bei erwartungsgemäß abnehmender Chipknappheit erholt.

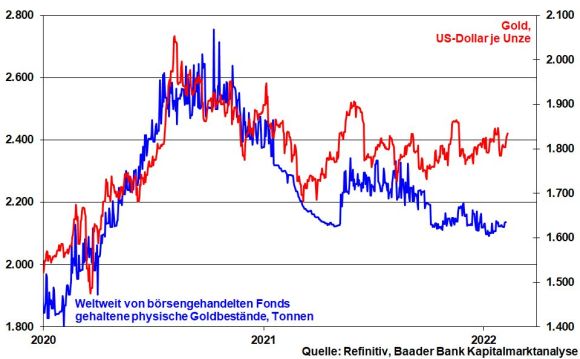

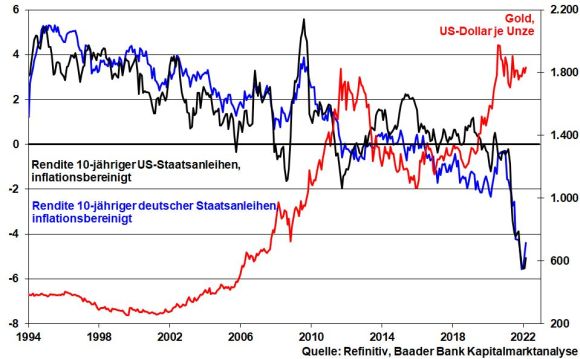

Trotz einer Vielzahl an Krisen fällt Gold ein nachhaltiger Anstieg schwer. So trennen sich physische Investoren von ihren Positionen, um Verluste an den zuletzt schwachen Aktienmärkten auszugleichen.

Angesichts der schärferen Zinserhöhungsrhetorik der Fed erhält auch das klassische Killerargument, wonach physisches Gold keine Zinsen zahlt, wieder mehr Gewicht. „Übergewicht“ wird es indes nicht erlangen. Die Notenbanken werden im Zeitablauf zwar restriktiver, sind aber grundsätzlich weiter konjunktur- und finanzmarktfreundlich. Konkret werden sie keinen sportlichen Ehrgeiz entwickeln, dass Zinsen und Anleiherenditen die Inflation jemals einholen. Wie sonst ließe sich Staatsverschuldung „auffressen“? Nach Inflation negative Zinsen bleiben treue Freunde des Goldes.

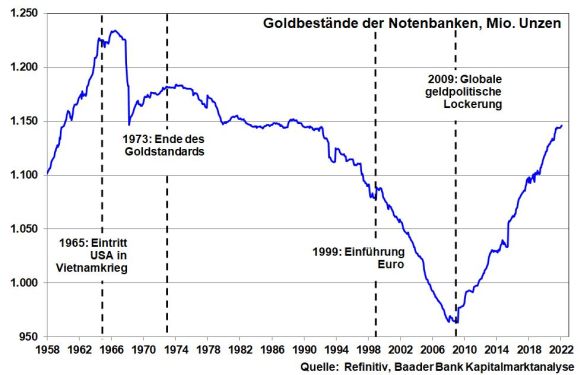

Außerdem rechnet der World Gold Council in den kommenden Monaten mit einer anziehenden Nachfrage in Asien. Denn im aktuellen Inflationsumfeld profitiert es von seiner Werterhaltungsfunktion. Und als sicherer Hafen kommt ihm ebenso die geopolitische Verunsicherung zugute. Vor allem jedoch bleibt die Goldnachfrage der Notenbanken u.a. aus China, Indien und Russland robust, die zur Diversifizierung ihre Abhängigkeit von US-Staatspapieren mindern.

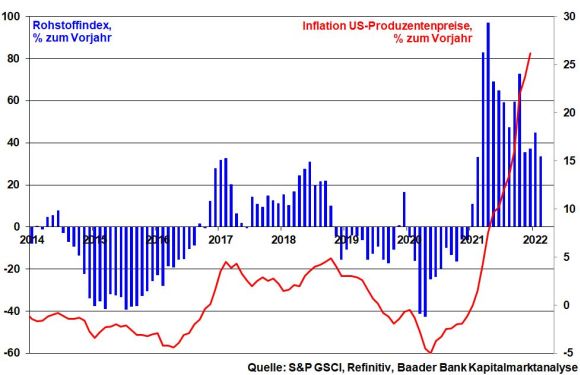

Der steigende Inflationsdruck in den USA - zuletzt 7,5 Prozent - liefert Zinserhöhungsängsten zunächst weitere Nahrung. Die zu erwartende Preisberuhigung bei Rohstoffen lässt jedoch einen baldigen Scheitelpunkt der Produzentenpreise erwarten.

Derzeit zeigen sich die Aktienmärkte entspannter. Die „Zinswende“ wird eingepreist. Hierzu trägt bei, dass EZB-Chefin Lagarde um Schadensbegrenzung bemüht war, nachdem sie anlässlich der letzten Sitzung der Notenbank Zinswende-Visionen aus ihrem langen Tiefschlaf aufgeweckt hat.

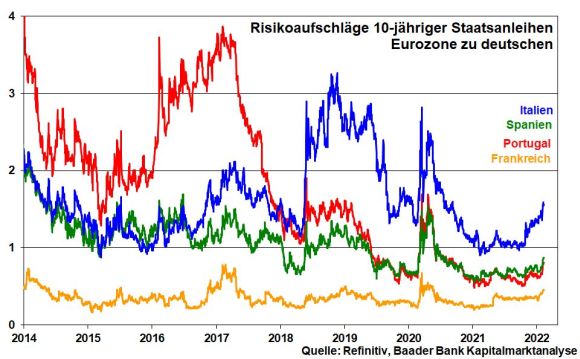

Auch wenn die ansteigenden Risikoaufschläge von Staatsanleihen der Euro-Südstaaten zu deutschen noch weit entfernt von ihren früheren Hochs der Euro-(Schulden-)Krise sind, will die EZB die weitere Dynamik durch eine fortgesetzt freizügige Geldpolitik bremsen. Zur Rechtfertigung betonte Lagarde bei ihrer Anhörung vor dem Wirtschafts- und Währungsausschuss des EU-Parlaments, dass die Chancen für eine mittelfristige Inflationsrate um den EZB-Zielwert von zwei Prozent gestiegen sind.

Mit welcher Berechtigung zweifeln Anleger also noch am Laissez-Faire Stil der EZB, der zwar kosmetische, aber keine kernsanierenden Änderungen zulässt? Wir wissen nicht, wo die Preisstabilität wohnt, aber sicher nicht in Europa.

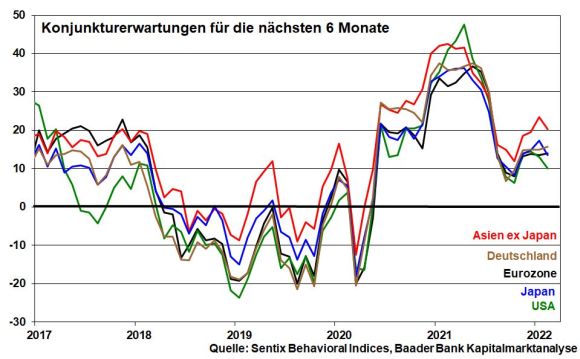

Die weltkonjunkturellen Signale deuten auf mehr Fundamentalkraft für Aktien hin. Zwar versetzen die vom Finanzdatenanbieter Sentix ermittelten Konjunkturerwartungen Asien und den USA einen Dämpfer. Ein großer Dynamikverlust droht jedoch nicht. Immerhin nimmt der Optimismus in der Eurozone und in Deutschland zu. Einen Beweis liefern die sehr soliden Quartalszahlen von Siemens für das zurückliegende Quartal mit einem Zuwachs im Neugeschäft zum Vorjahr um 52 Prozent.

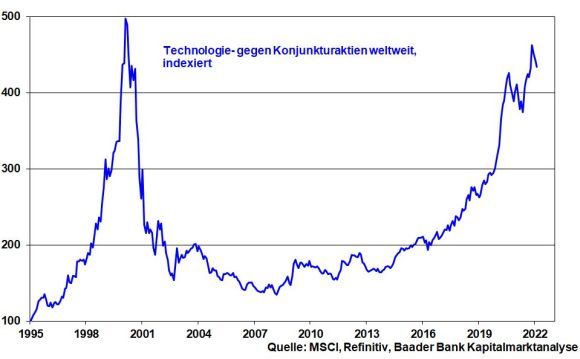

Insofern setzt sich die Umschichtung von Wachstumstiteln in zyklische Substanzwerte fort. Während Anleger Technologie-Aktien - vor allem Stay at Home-Titel - aufgrund der Zinsunsicherheit meiden, bleibt Value gefragt. Der Fokus liegt auf Sektoren mit Nachholbedarf wie Industriewerten sowie Banken, die von einer steileren Zinsstrukturkurve und damit höheren Margen im Kreditgeschäft profitieren. Klassische Pandemie-Verlierer wie Reise- und Freizeitaktien wie z.B. TUI profitieren von zunehmenden Öffnungsperspektiven. Allerdings haben Anleger kein Interesse an einer nachhaltigen Beteiligung des Staates. Er ist kein guter Unternehmer, weil er lieber sein eigenes politisches Süppchen kocht.

Aus Sentimentsicht fahren die Anleger derzeit auf Sicht. Eine Erholungsbewegung bei positiven Nachrichten wird immer wieder durch Gewinnmitnahmen gebremst. Auch die Gefahr zwischenzeitlicher Panikverkäufe ist mit Blick auf die unsichere Gemengelage noch nicht gebannt. Ein im Bereich der „Angst“ liegender Fear & Greed Index von CNN Money deutet als Kontraindikator immerhin darauf hin, dass das Korrekturtief nicht weit entfernt ist.

Charttechnisch liegen im DAX auf dem Weg nach oben die ersten Widerstände bei 15.550, 15.555, 15.616 sowie 15.709 Punkten. Darüber liegt die wichtige Barriere bei 15.737. Bei Fortsetzung der Kursschwäche warten Haltelinien bei 15.460, 15.450 und 15.433. Schließlich geben weitere Marken bei 15.398, 15.380, 15.242 sowie 15.222 Halt. Darunter ist die Unterstützung bei 14.980 Punkten gewaltig.