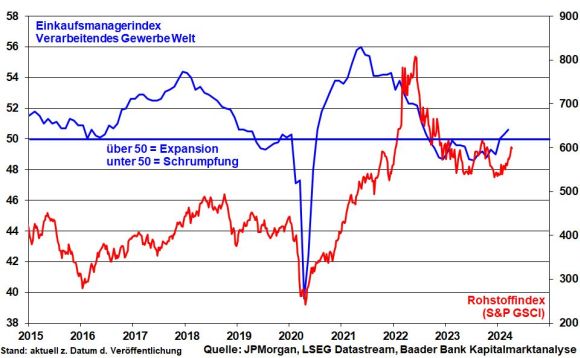

Die sich aufhellende Stimmung der Weltkonjunktur schlägt sich auch bei Rohstoffpreisen nieder. Konjunkturzyklischen Industriemetallen kommt die wachsende Nachfrage der Auto-, Maschinenbau- und Infrastrukturindustrie zugute, während Rohöl ebenso aufgrund der Lage im Nahost-Konflikt gut unterfüttert ist. Grundsätzlich bleibt Gold angesichts perspektivisch nachlassender Zinsrestriktionen und aus geopolitischen Gründen ein bedeutender sachkapitalistischer Vermögensbaustein.

Die Welt wächst wieder - leider ohne Deutschland - was nicht ohne Wirkung auf Rohstoffpreise bleibt.

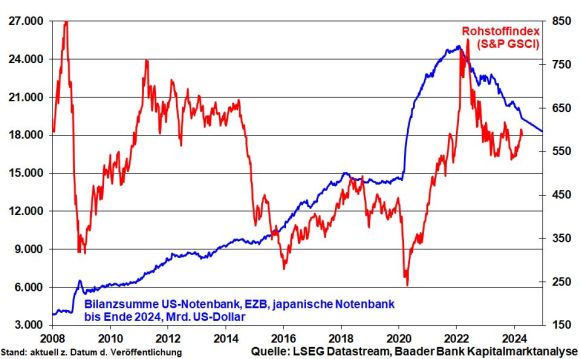

Dabei stört auch nicht die im Vergleich weniger üppige und zinsverteuerte Liquiditätsversorgung der Notenbanken, die sich auch an ihren Bilanzsummen ablesen lässt. Offensichtlich ist immer noch genügend Masse da, um in Rohstoffe zu investieren. Und da sich der Preisdruck zäher hält als allgemein erwartet, bleibt der sachkapitalistische Inflationsschutz bei Anlegern hoch im Kurs, was insbesondere Edelmetallen zugutekommt.

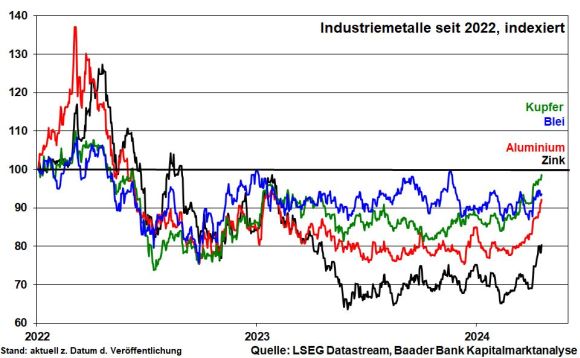

Von der konjunkturellen Erholung profitieren naturgemäß konjunkturzyklische Industriemetalle, die aktuell rund 15 Prozent höher als im Herbst 2023 notieren. Perspektivisch tragen ebenso der Inflation Reduction Act sowie das Infrastrukturgesetz in den USA zum Zweck der massiven Re-Industrialisierung die Nachfrage nach Industriemetallen. Aber auch weltweit nehmen die Infrastrukturinvestitionen deutlich zu. Daneben verbraucht die Energiewende über den Ausbau der Stromnetze und Batteriespeicher sowie Solarkollektoren und Windräder große Mengen Kupfer, Aluminium oder Zink.

Kurzfristig wirken zudem neue Russland-Sanktionen der USA und Großbritanniens preistreibend. Den angelsächsischen Börsen - u.a. der für Industriemetallpreise maßgeblichen London Metal Exchange (LME) oder Chicagoer Terminbörse - wurde der Handel mit Aluminium, Nickel und Kupfer aus Russland als bedeutender Produzent untersagt. Immerhin, da diese Metalle nun verstärkt außerbörslich gehandelt werden, sind keine dramatischen Verknappungserscheinungen zu erwarten.

Anleger stellen sich auf weitere Preisbefestigungen bei Kupfer auch wegen eines mangelnden Angebots aus Chile ein. Dort sorgen Unterinvestitionen für eine Produktionsflaute. Das Land stellt immerhin knapp ein Viertel des globalen Angebots.

Die spekulativen Positionen auf einen Kupferanstieg liegen auf Drei-Jahres-Hoch. Damit hat sich jedoch ebenso hohes Korrekturpotenzial durch zwischenzeitliche Gewinnmitnahmen aufgebaut.

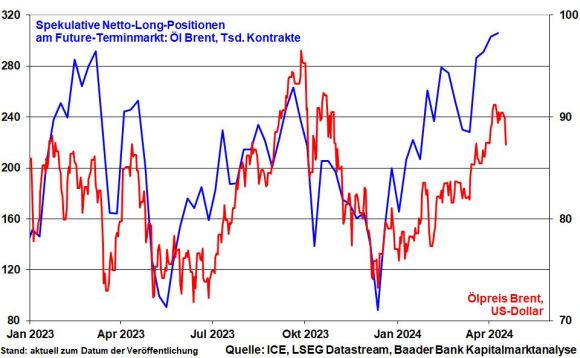

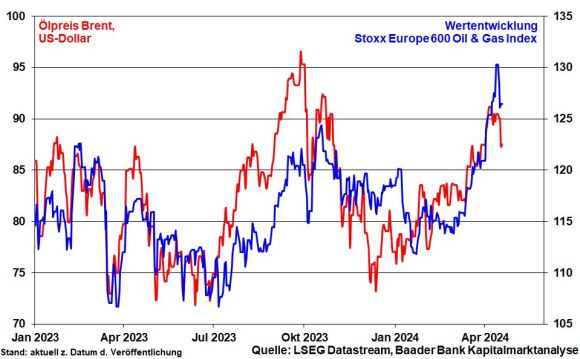

Rohöl bleibt zunächst aufgrund der geopolitischen Risiken - Israel-Iran-Konflikt, Liefereinschränkungen am Roten Meer, Angebotsausfälle nach Anschlägen auf russische Raffinerien - gut unterfüttert. Spekulationen am Terminmarkt befeuern diese Aufwärtsbewegung zusätzlich.

Bemerkenswerterweise rief die jüngste Verschärfung im Konflikt zwischen Israel und dem Iran keine Panik an den Energiemärkten hervor. Dort rechnet man offenbar nicht mit einem Flächenbrand in Nahost. Tatsächlich wirkt Washington mäßigend auf Israel ein, um in keine Auseinandersetzung mit dem Iran hineingezogen zu werden. Und Peking macht seinen Einfluss auf Teheran geltend, um eine Blockade des Nadelöhrs von Hormus zu verhindern. Beide Großmächte haben kein Interesse an einem neuen Großkonflikt mit mannigfaltigen Folgeschäden für Energie und Weltkonjunktur.

Deutlichere Preisrückgänge verhindert jedoch eine sich erholende globale Nachfrage bei weiterhin angespannter Angebotssituation u.a. wegen fortgesetzten Produktionsdrosselungen in Saudi-Arabien und Russland. Grundsätzlich scheint für die Opec+ ein Ölpreis um die 80 US-Dollar je Barrel die rote Unterstützungslinie zu sein. Zwar bewegt sich der Ölpreis seit rund einem Monat deutlich darüber, was die Opec „sorgfältig“ beobachtet. Doch werden Produktionskürzungen wohl noch so lange hinausgezögert, bis die weltkonjunkturelle Nachfrage tatsächlich nachhaltig ansteigt.

Daher ist kein Ölpreis zu erwarten, der in Richtung 100-Dollar-Marke oder darüber springt. Dennoch profitieren Öl-Konzerne von den Preiserholungen der letzten vier Jahre, zumal sie mittlerweile deutlich kosteneffizienter produzieren. Und zur Freude der Anleger zahlen sie auch ordentlich Dividende.

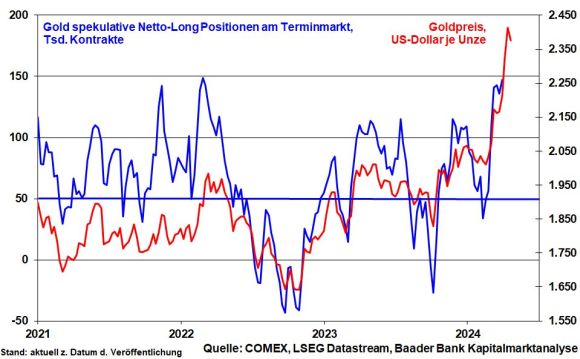

Das Trio Infernale - Inflation, Überschuldung, Geopolitik - liefert handfeste Gründe für die Goldpreis-Rallye von rund 30 Prozent seit Oktober 2023. Sie ist aber auch sehr von Spekulationen getrieben. Das birgt Risiken für kurzfristige, aber spürbare Gewinnmitnahmen.

Gleichwohl ist nicht davon auszugehen, dass das Edelmetall nachhaltig unter Druck gerät. Selbst wenn die Zinssenkungsfantasie der US-Notenbank 2024 weniger üppig ausfällt, wird sie im Herbst dennoch Realität mit Fortsetzung in den kommenden zwei Jahren. Damit verliert das klassische Killerargument an Bedeutung, wonach physisches Gold keine Zinsen zahlt.

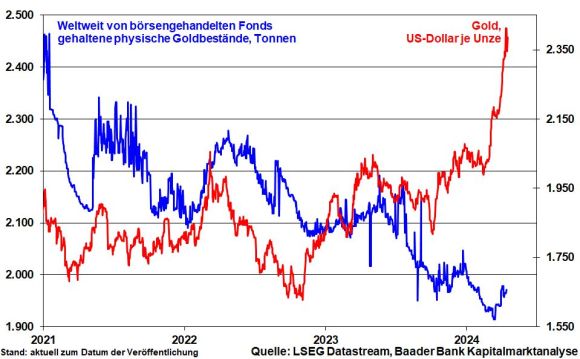

Die herbstliche Zinsentspannung in Amerika und insofern Dollar-Beruhigung dürfte dann auch wieder langfristig orientierte Investoren in börsengehandelte, mit physischem Gold hinterlegte, Fonds anziehen, die sich bislang zurückhalten. Der Weg für einen Goldpreis Richtung 2.500 Dollar je Unze am Jahresende ist bereitet.

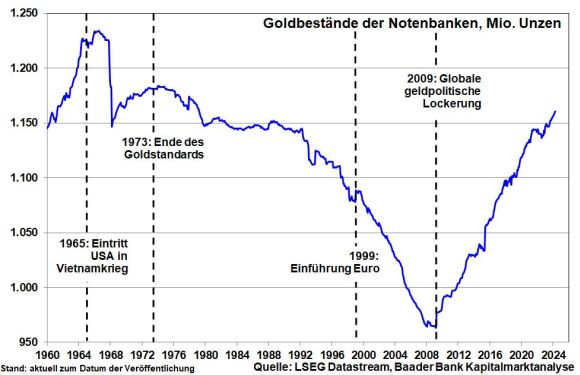

Übrigens häufen die internationalen Notenbanken unvermindert Goldbestände an. Insbesondere China treibt seine Loslösung von US-Staatspapieren voran und kauft so viel Gold wie kein anderes Land. Insgesamt befinden sich die Goldbestände der Notenbanken auf dem höchsten Stand seit Ende der 1970er Jahre, Tendenz weiter steigend. Das wirkt wie eine Rücklaufsperre für den Goldpreis und nimmt Anlegern die Zweifel.

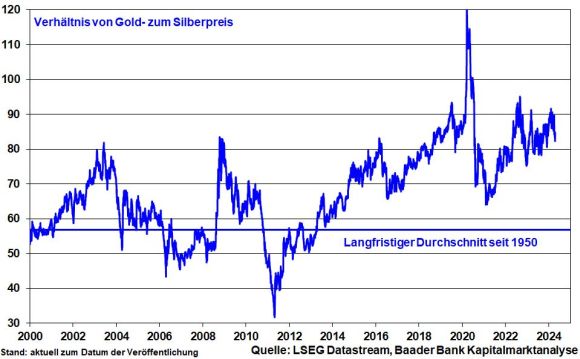

Neben seinem Edelmetall- profitiert Silber ebenso von seinem Industriemetall-Charakter. Für Solarpaneele, Sensoren von Windturbinen sowie in der E-Mobilität ist das Metall unverzichtbar und verfügt damit gegenüber Gold über einen „Konjunktur-Joker“. Ohnehin befindet sich das Preisverhältnis von Gold zu Silber aktuell auf einem Niveau von 83 und somit deutlich über seinem historischen Durchschnitt von 56. Spätestens ab 80 gilt Silber im Vergleich zum großen Bruder Gold als unterbewertet und hat Nachholpotenzial.

Ähnlich wie bei Gold besteht für Silber mittelfristig weiterhin Aufwärtspotenzial, wobei auch hier kurzfristig heftige Rücksetzer seitens der Terminmärkte einkalkuliert werden müssen. Gegenüber Gold ist Silber allerdings schwankungsanfälliger.

An den Aktienbörsen sorgt zunächst die Lage im Nahen Osten für Verunsicherung und Zurückhaltung. Was kommt noch auf uns zu? Zudem halten sich die Irritationen an den US-Zinsmärkten hartnäckig. Während die Zinssenkungserwartungen der Fed weniger üppig eingeschätzt werden, steigen die Anleiherenditen im Trend weiter. Dennoch scheint sich der Markt damit abgefunden zu haben. Immerhin heißt weniger Zins- mehr Konjunkturfantasie.

Die kommende Woche für Big Tech anlaufende Berichtssaison wird zur Bewährungsprobe für die Aktienstimmung. Da die Analysten nur ein stabiles Gewinnwachstums erwarten, liegt die Latte für positive Überraschungen eher niedrig. Es kommt insbesondere auf die Ausblicke an und hier verfügen die „Magnificent 7“ mit Cloud-Computing, Künstlicher Intelligenz und Sicherheits-Software über intakte Geschäftsmodelle. Jede Enttäuschung würde aber an den Börsen harsch quittiert. Diese Abstrafung bekamen bereits vereinzelte US-Großbanken zu spüren.

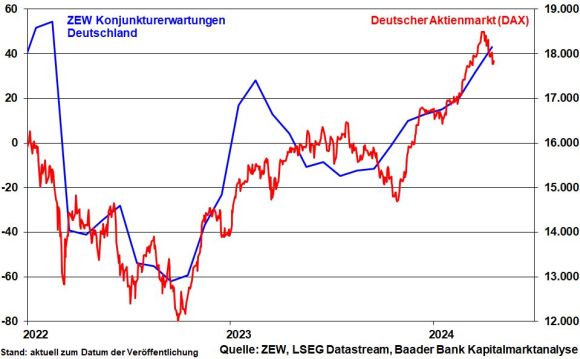

Immerhin setzen sich die konjunkturellen Lichtblicke fort. Die vom ZEW ermittelten Konjunkturerwartungen sind auf den höchsten Stand seit Februar 2022 angestiegen. Da sich die hierzu befragten Finanzanalysten typischerweise zurückhaltend äußern, stimmt ihr Anstieg nachdrücklich hoffnungsvoll vor allem für konjunkturabhängige deutsche Aktien.

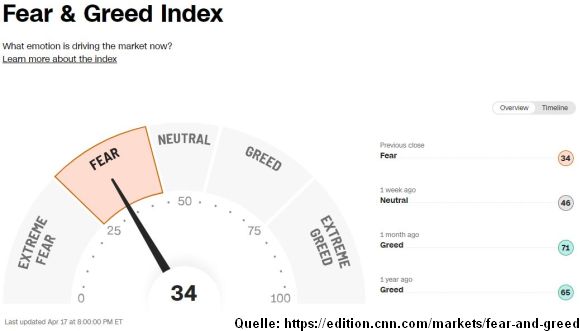

Aus Sentimentsicht fahren die Anleger derzeit auf Sicht. Erholungsbewegungen werden durch Gewinnmitnahmen gebremst. Ebenso ist die Gefahr zwischenzeitlicher Panikverkäufe mit Blick auf die unsichere Gemengelage noch nicht gebannt. Ein im Bereich der „Angst“ liegender Fear & Greed Index von CNN Money deutet als Kontraindikator gleichwohl darauf hin, dass das Korrekturtief nicht weit entfernt ist.

Charttechnisch liegen bei fortgesetzter Korrektur erste Unterstützungen bei 17.737, 17.650 und 17.620 Punkten. Darunter befinden sich weitere Haltelinien bei 17.336 und 17.150. Setzt der Index seine Aufwärtsbewegung fort, trifft er bei 17.865, 17.900, 18.025 sowie 18.050 Punkten auf Widerstände.