Die Aktienmärkte gehen zwiespältig in die zweite Jahreshälfte. Es kämpft die Fundamentalbaisse gegen die Liquiditätshausse. Konkret treffen der Handelskonflikt und eine geostrategisch schwierige Gemengelage auf eine noch freizügigere Geldpolitik. Diese wiederum führt zu noch niedrigeren Zinsen und einem Anlagenotstand, der seine Befriedigung auch im Aktienmarkt findet.

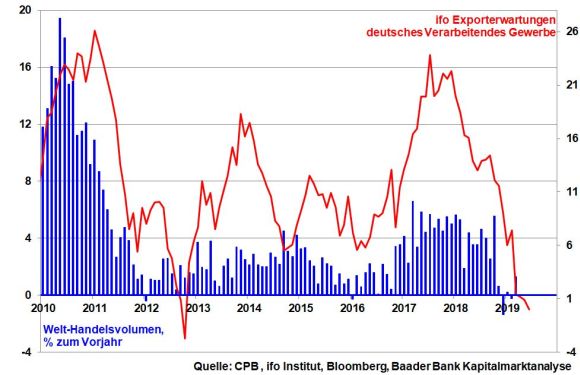

Der hochgeschaukelte US-chinesische Handelskonflikt bleibt nicht ohne Folgen. Mit einem Mai-Wert von unter 50 zeigt der Einkaufsmanagerindex für das globale Verarbeitende Gewerbe erstmals seit Ende 2012 wieder Schrumpfung an. Je länger der Zollstreit tobt, umso nachhaltiger offenbart sich die Investitions- und Konsumzurückhaltung. Vor diesem Hintergrund genießen Defensiv- gegenüber konjunkturzyklischen Titeln im Trend Vorzug.

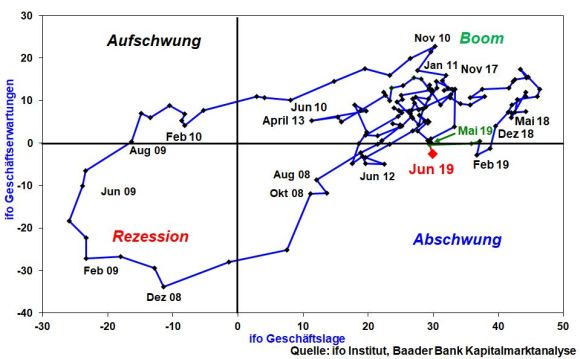

Auf dem niedrigsten Stand seit November 2014 zeigt sich der deutsche ifo Geschäftsklimaindex klar eingetrübt. Mit dem dritten Rückgang in Folge hat er sogar einen Abwärtstrend ausgebildet. Die schlechte Industriestimmung färbt zunehmend auf den Dienstleistungssektor ab. Selbst die seit Jahren so robuste deutsche Binnenkonjunktur zeigt gemäß GfK Konsumklimaindex - wenn insgesamt auch immer noch auf hohem Niveau - eine Delle wegen Angst vor Jobverlust und Einkommensunsicherheit.

Laut ifo Konjunkturmatrix, die die auf niedrigem Niveau stabilisierte Geschäftslage zu erneut eingetrübten -erwartungen in Beziehung setzt, rutscht die deutsche Wirtschaft insgesamt knapp in die konjunkturelle Zyklusphase „Abschwung“ ab.

Nach Jahrzehnten eines immer weiter zunehmenden Freihandels sehen sich die auf Export getrimmten deutschen Unternehmen einem Strukturbruch gegenüber. Grundsätzlich ist die Befriedung des Handelskonflikts zwischen den USA und China mindestens im Rahmen einer friedlichen Koexistenz die Hauptbedingung für eine nachhaltige Stimmungsverbesserung.

Wo kein solides Wirtschaftswachstum erwartet wird, da ist auch nicht mit großem Inflationsdruck zu rechnen.

Daher wird die Fed in diesem Jahr vermutlich zwei Leitzinssenkungen vornehmen. Und wenngleich sie ihren Krisenmodus seit 2009 nie aufgegeben hat, denkt auch die EZB über weitere zinspolitische Lockerungen nach. Auch für die Wiederaufnahme von Anleiheaufkäufen sieht die EZB noch „beträchtlichen Spielraum“. Der Renditedruck an den Rentenmärkten spricht eine klare Sprache.

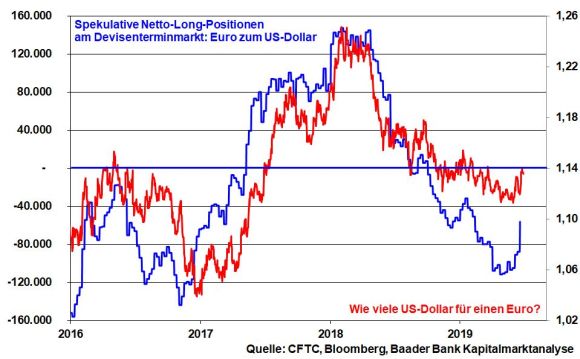

Donald Trump hat kein Interesse an einem zu starken US-Dollar, der zu Bremseffekten in der US-Exportwirtschaft führt. Und mit in Aussicht gestellten Zinssenkungen betreibt die Fed bereits aktive US-Dollar-Abwertung. „Hilfreich“ ist auch die unberechenbare Handels- und Sanktionspolitik Trumps, die den Status des Dollars als Welt-Leitwährung untergräbt. Die zuletzt sprunghafte Zunahme der Spekulation an den Terminmärkten auf Aufwertung von Euro gegenüber US-Dollar bekräftigt diese Einschätzung.

Doch wehrt sich auch EZB-Chef Draghi gegen eine Verschlechterung der Wettbewerbsfähigkeit der Eurozone über einen zu starken Euro. Seine noch großzügiger geplante Geldpolitik gilt in den Augen der Finanzmärkte auch als Eintritt der EZB in den weltweiten Währungsabwertungswettlauf, der damit noch mehr Fahrt aufnimmt.

Wegen einer im Vergleich stärkeren Binnenkonjunktur präsentieren sich die USA stabiler als die Eurozone. US-Aktien profitieren zudem von den attraktiven Standortqualitäten in Form niedrigerer US-Unternehmenssteuern, Infrastrukturmaßnahmen und insbesondere durch einen gewaltigen Wettbewerbsvorteil in der Digitalisierung. Gleichzeitig sind die sklerotischen Entwicklungen in der EU (Brexit, italienische Schuldenkrise) ein latentes Handicap für europäische Aktien. Ohne nachhaltige Standortverbesserungen spricht wenig dafür, dass sich der seit 2018 anhaltende Gewinnnachteil europäischer gegenüber US-Unternehmen, der sich wiederum in einer Underperformance von Aktien der Eurozone (Euro Stoxx) zu amerikanischen Titeln (S&P 500) niederschlägt, umkehrt.

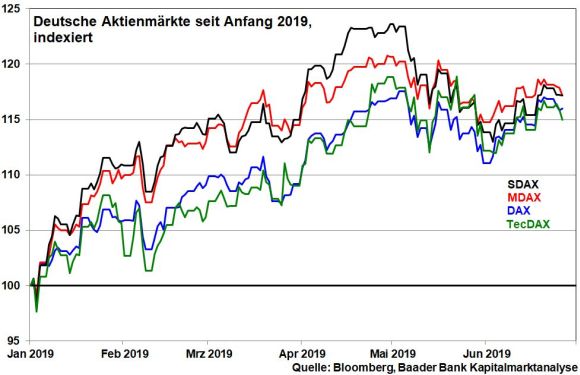

Aktuell sind DAX-Titel wie Lufthansa oder Daimler aufgrund ihrer Gewinnwarnungen eher ein Anleger-Schreck. Fundamental attraktiver erscheint die zweite deutsche Aktien-Reihe. Mittelstandstitel besetzen mit ihren spezialisierten Qualitätsprodukten und Industriepatenten Positionen als Weltmarktführer auch in zahlreichen Nischenmärkten. Trotz der aktuell schwierigen wirtschafts-, handels- und finanzpolitischen Großwetterlage gewährt ihnen dieser Umstand etwas mehr Alternativlosigkeit. Ihnen kommt daher auch viel Übernahmephantasie zugute. Das gilt auch für Technologietitel aus dem TecDAX, die vom Megathema Digitalisierung profitieren.

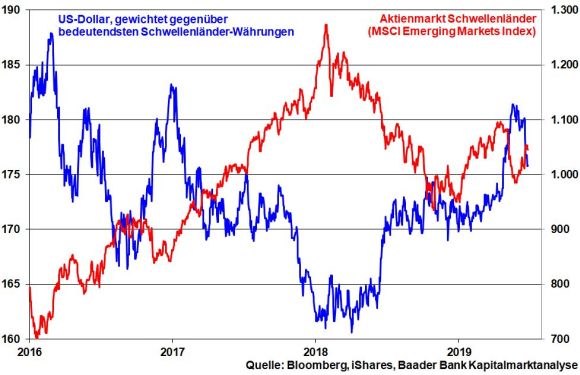

Zwar gelten die exportsensitiven Schwellenländer als besonders anfällig für handelspolitische Irritationen. Immerhin jedoch wirkt die Dollar-Schwäche gegenüber den asiatischen und lateinamerikanischen Währungen wie Balsam auf ihre Wirtschaftskraft. Denn dadurch verbilligt sich nicht nur ihr Schuldendienst auf die mehrheitlich in US-Dollar aufgenommenen Kredite. Die Aussicht auf Währungsgewinne sorgt sogar für Kapitalzuflüsse und Kursgewinne bei Schwellenland-Aktien.

Wurde der klassische Bewertungspuffer von Schwellenland-Aktien gemäß Kurs-Gewinn-Verhältnis früher noch als eine allgemeine Risikoprämie betrachtet, nehmen Anleger mittlerweile anhand der jeweiligen volkswirtschaftlichen Kennzahlen differenziertere Einschätzungen vor. Mit Ausnahme Brasiliens werden asiatische Länder südamerikanischen vorgezogen. Länder wie Indien oder Indonesien stellen nicht nur konsumstärkere Binnenmärkte dar, die sie weniger anfällig für weltkonjunkturelle Schwankungen machen. Asiatische laufen den lateinamerikanischen Ländern auch in puncto Wettbewerbs- und Innovationsfähigkeit sowie Zukunftsbranchen wie Internet, Elektromobilität und Digitalisierung den Rang ab.

Sicherlich können politische Spannungen im Mittleren Osten zu zwischenzeitlichen Preisspitzen bei Rohöl führen. Doch ist der amerikanisch-iranische Konflikt kein neues Phänomen. Solange eine militärische Auseinandersetzung ausbleibt, ist mit keinen massiven Erhöhungen der Ölpreise zu rechnen.

Ohnehin setzt sich am Terminmarkt die Spekulation auf verhaltene Ölpreise fort, nachdem die International Energy Agency (IEA) die Prognosen für die globale Ölnachfrage den zweiten Monat in Folge gesenkt hat und sich die amerikanische Produktion auf Rekordniveau befindet.

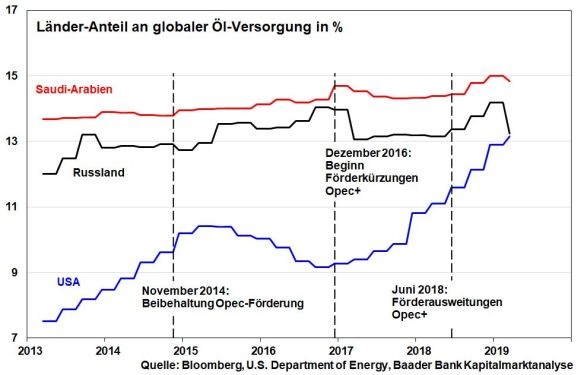

Das rasant wachsende Angebot der USA spricht zwar für die Fortführung der preisstabilisierenden Produktionskürzungen der Opec inklusive Russland (Opec+). Mit so initiierten höheren Energiepreisen will insbesondere Saudi-Arabien seine üppigen Sozialleistungen aufrechterhalten, die auch der Bewahrung des sozialen Friedens zugutekommen. Vor allem dienen sie der Finanzierung energiefremder Investitionen, um dem Land mit Blick auf das nahende Ende des Ölzeitalters ein alternatives Geschäftsmodell zu sichern.

Allerdings betrachtet Moskau jede restriktive Ölpolitik kritisch. Denn jede Förderkürzung bei konventionellem Opec-Öl spielt dem alternativen US-Fracking-Öl in die Hände. Der zunächst steigende Ölpreis wird von der US-Fracking-Industrie im Zuge einer margenträchtigen Ausweitung ihrer Produktion ausgenutzt. Würden anschließend die Ölpreise wieder nachgeben, wären nicht nur die Produktionskürzungen der Opec+ verpufft. Russland würde noch mehr Marktanteile an Amerika verlieren, das weltweite Versorgungslücken liebend gerne füllt.

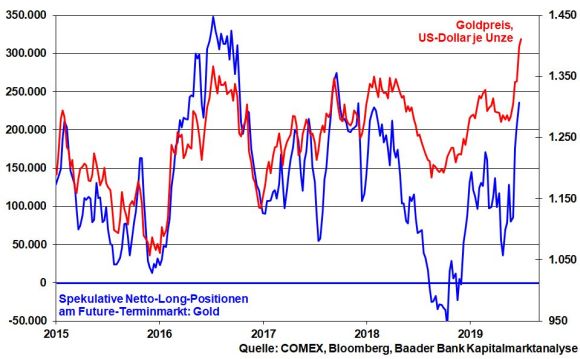

Die Inflation ungelöster Krisen gibt dem Goldpreis seit Ende Mai sprunghaften Auftrieb. Der Handelskrieg ist quicklebendig. Hinzu kommen Ängste vor einem ungeordneten Austritt Großbritanniens aus der EU unter Boris Johnson, dem vermutlich nächsten Parteichef der britischen Konservativen und Premierminister. Spannungen zwischen den USA und dem Iran mit der Horrorvision eines unkontrollierten Kriegs im Nahen und Mittleren Osten verunsichern zusätzlich. Entsprechend hat das spekulative Interesse als kurzfristige Triebfeder für Gold deutlich zugenommen.

Grundsätzlich bleibt Gold angesichts der ansteigenden Weltverschuldung - insgesamt ca. 250 Bill. US-Dollar - bei ausbleibender Risikoentschädigung trotz nachgebender Bonität gut unterfüttert. Das frühere Killerargument, wonach physisches Gold keine Zinsen zahlt, hat völlig ausgedient. Dass Anleger heutzutage für Anleihen immer häufiger Halteprämien zahlen statt Zinsen zu vereinnahmen, wirkt als Katalysator für den Goldpreis. Die physische Nachfrage der Notenbanken bleibt ohnehin stark.

Allerdings hat die Politik kein Interesse an einem fundamental betrachtet völlig gerechtfertigten, massiven Goldpreisanstieg. Denn die beliebige Schuldenvermehrung, die durch eine beliebige Geldvermehrung gedeckt ist, lässt sich mit dem raren Gut Gold nicht darstellen.

Einerseits ist die konjunkturelle Eintrübung über den Handelsstreit kein Aktienargument. Eine gewisse Lebensversicherung der Aktienmärkte besteht aber darin, dass US-Präsident Trump bei seiner angestrebten Wiederwahl auf stabile Aktienmärkte angewiesen ist. Ein nicht endender Handelskonflikt, der auch vor Amerikas Wirtschaft und Unternehmensergebnissen nicht Halt macht, kann da nur stören. Ein grundsätzliches Interesse an friedlicher Handels-Koexistenz sollte also selbst beim Präsidenten vorhanden sein.

Andererseits erhöhen die weiter abgeweideten Zinslandschaften den Anlagenotstand noch mehr, der sich auch in „alternativlosen“ Aktienengagements Bahn bricht. Die Vergangenheit lehrt ohnehin, dass die Liquiditätshausse die Fundamentalbaisse im direkten Kampf schlägt, wenn auch knapp.

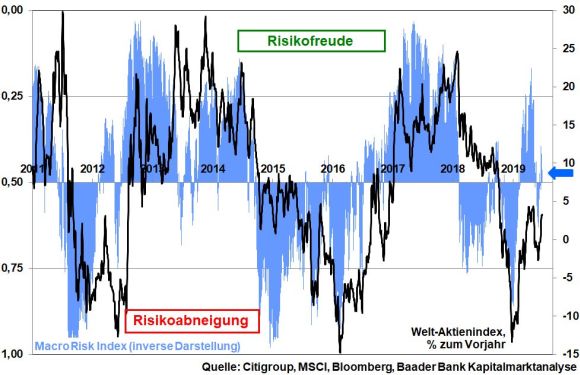

Beim von der Citigroup veröffentlichten Macro Risk Index - er misst die augenblickliche Risikostimmung an den Finanzmärkten - deuten Indexwerte größer als 0,5 auf zunehmende Risikoabneigung und Werte von kleiner als 0,5 auf Risikofreude hin. Der aktuelle Indexwert von 0,4 legt eine verhaltene Risikofreude an den Aktienmärkten nahe.